10 по-настоящему золотых правил, без которых сложно представить планирование семейного бюджета

Содержание:

- Структура семейного бюджета: расходы

- 1. Расходы на питание.

- 2. Коммунальные платежи.

- 3. Платежи по кредитам.

- 4. Платежи за обучение (институт, садик, школа и т.п.).

- 5. Платежи за аренду жилья.

- 6. Транспортные расходы.

- 7. Расходы на одежду, обувь.

- 8. Расходы на благоустройство квартиры

- 9. Расходы на формирование подушки безопасности.

- 10. Расходы на развлечения, хобби.

- 11. Расходы на лекарства, лечение.

- 12. Расходы на отдых.

- 13. Прочие расходы.

- Что такое семейный бюджет: определение понятия и виды – раздельный, общий, долевой

- Баланс бюджета

- Этапы ведения семейного бюджета

- Что еще учитывать при планировании расходов семейного бюджета

- Составить план семейного бюджета

- Как составить семейный бюджет на год, опираясь на график доходов

- Как распределить семейный бюджет по конвертам

- Из чего состоит шаблон расходов и доходов?

Структура семейного бюджета: расходы

Расходы семьи более широкая категория, нежели доходы. Расходы зависят как от возможности семьи, так и от потребностей каждого члена семьи. Расходы также можно условно разделить на три категории: регулярные или постоянные, нерегулярные расходы и разовые расходы.

1. Расходы на питание.

В большинстве среднестатистических семей расходы на питание составляют наибольший удельный вес в структуре семейного бюджета. Т.е. на еду мы тратим гораздо больше, чем на другие нужды. Это постоянная величина, зависящая от количества членов семьи и их возрастных потребностей, а также от изменяющейся (обычно в сторону повышения) стоимости необходимого продуктового набора.

2. Коммунальные платежи.

В эту категорию включаем платежи за коммунальные услуги, телефонию, телевидение, интернет, и т.п. Т.е. платежи, которые мы осуществляем регулярно, из месяца в месяц. Это постоянная величина, также имеющая тенденцию к увеличению, связанная и с повышением стоимости коммунальных услуг, и девальвацией рубля, и появлением нового жильца в квартире (например, при рождении ребенка).

3. Платежи по кредитам.

Постоянная величина, на период действия кредитного договора, т.е. пока полностью не погасим кредит. Например, платежи по ипотечному кредиту будут сопровождать нас десяток лет и более. Если допускать просрочки по кредитам, т.е. несвоевременно гасить плановые ежемесячные платежи, включая начисленные проценты по кредиту , то к обязательному регулярному платежу добавятся еще и дополнительные штрафные санкции, что может существенно нагрузить семейный бюджет. В эту же категорию можно отнести и возвраты долгов, в случае, например, если брали деньги в долг у друзей или родственников.

4. Платежи за обучение (институт, садик, школа и т.п.).

Как правило, это регулярные платежи, оплачиваемые ежемесячно или ежеквартально. Но, например, в институте, можно заплатить сразу за весь год обучения, некоторые институты могут дать и небольшую скидку при такой форме оплаты.

5. Платежи за аренду жилья.

В случае, если собственного жилья у вас нет, и вы вынуждены снимать квартиру (комнату). Это также регулярные платежи, осуществляемые из месяца в месяц.

6. Транспортные расходы.

Расходы на проезд до работы (школы, садика) и обратно. Сюда же можно отнести расходы на бензин, если вы постоянно пользуетесь автомобилем.

7. Расходы на одежду, обувь.

Нерегулярные, периодические расходы. Не думаю, что вы каждый месяц одну и ту же сумму тратите на приобретение одежды или обуви. Тем не менее, расходы на одежду и обувь являются достаточно весомыми в структуре семейного бюджета.

8. Расходы на благоустройство квартиры

(мебель, бытовая техника, ковры, шторы и т.п.). Это, скорее, периодические расходы, размер которых существенно увеличивается при ремонте, переезде, появлении нового члена семьи, ну, или в случае поломки техники. Такие расходы, при отсутствии накоплений, перекрываются банковскими кредитами.

9. Расходы на формирование подушки безопасности.

Не многие семьи могут регулярно откладывать определенную сумму денег, для формирования денежного запаса. Тем не менее, если вы ежемесячно откладываете денежные средства, в структуре семейного бюджета эти деньги будут считаться регулярными расходами. В эту же категории можно отнести и прочие накопления, например, если копите на первый взнос на квартиру, или на машину (шубу, мебель) и т.п.

10. Расходы на развлечения, хобби.

Походы в кино, театры, кафе – рестораны и т.п. Если у вас на эту категорию ежемесячно тратится определенная сумма денег, и никак не больше, можно отнести такие траты к регулярным платежам. В противном случае – это нерегулярные платежи.

11. Расходы на лекарства, лечение.

К сожалению, заболеть мы можем в любое время, и какая сумма денег может уйти на лекарства или лечение, не известно. Соответственно – это нерегулярные, периодические расходы. Но если в силу сложившихся обстоятельств вы на постоянной основе покупаете определенный тип лекарств, или оплачиваете услуги медиков, это уже будут постоянные расходы.

12. Расходы на отдых.

13. Прочие расходы.

Например, страховка на автомобиль, квартиру и т.п. Страховые взносы уплачиваются ежегодно, но, тем не менее, их тоже необходимо учитывать в структуре семейного бюджета. В эту же категорию можно включить расходы на подарки на дни рождения, праздники, приобретение игрушек, бытовой химии, косметики и т.п. Т.е. расходы, которые имеются у каждой семьи, но их величина сложно прогнозируется.

Кредитная кабала, как выбраться из кредитной кабалыКак проверить начисление процентовКак научиться копить деньги при скромных доходахЧто лучше, накопить или взять кредитПланирование семейного бюджета на месяц

Что такое семейный бюджет: определение понятия и виды – раздельный, общий, долевой

Семейным бюджетом называется финансово-экономическая схема доходов и расходов семьи, план, по которому в течение заданного периода участники процесса распоряжаются имеющими средствами с учётом постоянных или эпизодических потребностей. То есть, по сути, это учение об экономии средств в семье. И ещё – об управлении расходами и доходами в условиях, где у каждого субъекта есть личные нужды, которые необходимо согласовывать с общественными, не ущемляя прав и свобод партнёра.

Для установления структуры бюджетирования, при которой траты не превышают доходы, существует договорённость между партнёрами, которая отражает один из трёх видов взаимодействия:

- Раздельное бюджетирование.

- Общее (совместное) бюджетирование.

- Смешанный вид бюджетирования.

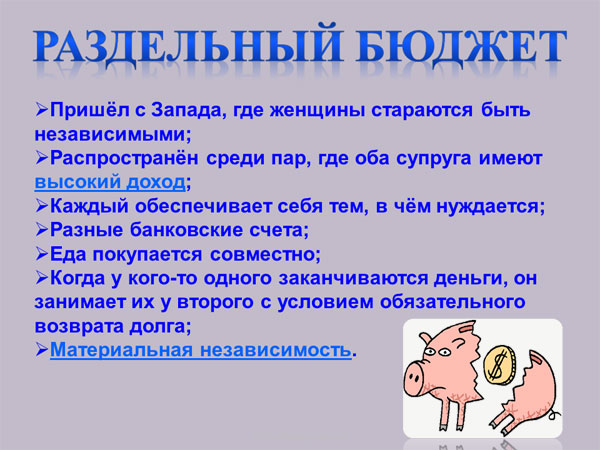

Раздельное бюджетирование

Каждый семьянин самостоятельно распоряжается заработанными деньгами и самостоятельно планирует личные траты. Совместные расходы делятся пополам между партнёрами. Причём, зачастую по каждому конкретному случаю стороны договариваются отдельно. Чаще всего этот вид практикуется на ранних стадиях взаимоотношений до появления детей и имущества или, наоборот, на поздних стадиях, когда дети ушли в самостоятельную жизнь, а совместное имущество по негласной договорённости условно разделилось между супругами.

В таком планировании много крайностей, при которых финансовые отношения в семье больше напоминают деловые отношения между сотрудниками или компаньонами.

При таком ведении домашнего хозяйства, бывает, что даже совместная жилплощадь оплачивается сторонами пропорционально, а за организацию учёта одна из сторон «доплачивает» другой стороне, как за работу. Например, дом делится по площади на участки, и муж рассчитывается за часть мастерской и гаража отдельно.

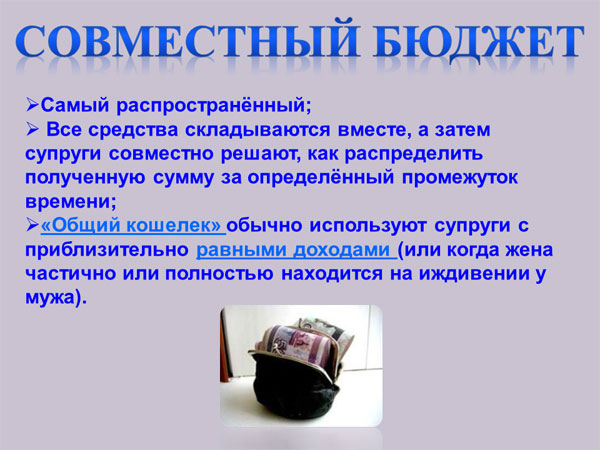

Общее (совместное) бюджетирование

При всей простоте и заявленной популярности ведения хозяйства с помощью «общего котла» здесь тоже возникают сложности, если одна из сторон вкладывает в него больше другой. При выборе такого вида рекомендуют сразу договариваться, что, независимо от степени участия, партнёры будут распоряжаться средствами на равных.

На практике схема нередко гласно или негласно пересматривается, а инициатором пересмотра становится зарабатывающая больше сторона. Чаще всего в роли инициатора выступает зарабатывающая больше мужа жена. Это связано ещё и с тем, что данное соотношение заработков вступает в конфликт с традиционной социально-исторической моделью семьи. Кроме того, люди определённого психотипа, выражающие стремление к независимости, при такой модели чувствуют постоянный дискомфорт, что приводит к появлению «заначек» и фактическому переходу с общего вида бюджетирования на смешанный.

Один из вариантов «совместного» ведения хозяйства – «иждивенческая модель». Однако надо учитывать, что когда одна из сторон находится на иждивении у другой, сложно соблюсти равноправие голосов. Кто зарабатывает, тот и распоряжается деньгами.

Смешанный вид бюджетирования

Предполагает одновременное существование и «общего котла», и личных финансов. Самый распространённый и жизнеспособный вид формирования домашней бухгалтерии. Часть денег партнёр оставляет себе на личные нужды, а часть отдаёт в «домашнюю казну». Данный вид финансовых взаимоотношений ещё называют солидарным или долевым бюджетированием. При этом здесь возможны две модели долевого участия в наполнении «казны»:

- пропорционально заработку, когда каждый из партнёров вносит одинаковый процент от личного дохода, но тот, кто больше зарабатывает и вкладывается, соответственно, большими суммами;

- равными долями, когда вкладывается одинаковая сумма, а у стороны, зарабатывающей меньше, просто оказывается меньше денег на личные нужды, при этом единая касса не страдает и легко поддаётся калькулированию.

Функции учёта семейного бюджета могут быть подчинены как сугубо экономическим задачам, связанным, например, с режимом жёсткой экономии в семье, так и с вопросами воспитания и дисциплины. Финансовая дисциплина сейчас начинает прививаться на уровне школы уже с третьего класса. Ученики делают проекты с картинками и презентации на тему семейный бюджет, доклады. Раннее формирование навыков бюджетного планирования позволяет избегать в будущем распространённых ошибок, связанных, например, с выбором учётного периода.

Баланс бюджета

В конце мы подводим итог — считаем все доходы и расходы и получаем так называемый баланс бюджета.

В нашем примере это:

- Доходы — 75 000 руб.

- Обязательные расходы — 50 500 руб.

- Расходы на достижение целей — 7 000 руб.

- Остальные расходы — 14 500 руб.

Баланс бюджета: 75000-50500-7000-14500 = 3000 руб.

В нашем случае баланс получился положительным, так бывает не всегда, баланс может получиться и отрицательным, если запланированные расходы превышают доходы.

Если баланс бюджета получается положительным, то это означает, что мы имеем свободные средства, которые можем дополнительно распределить по статьям бюджета.Если баланс отрицательный, то мы имеем перерасход и это означает, что какие-то статьи бюджета придется уменьшать, что бы привести баланс как минимум к нулевому.

Рекомендую, в процессе учебы работы с бюджетом, при положительном балансе оставшуюся разницу добавлять к статье «Прочие расходы», а когда почувствуете уверенность, то к статьям на достижение целей.

На этом планирование семейного бюджета завершено, в итоге мы получили вот такой документ:

Доходы:

- Зарплата папы — 40 000 руб.

- Зарплата мамы — 35 000 руб.

Итого — 75 000 руб.

Расходы:

Обязательные:

- Квартира — 10 000 руб. (коммунальные, капитальный ремонт, охрана двора).

- Транспорт — 8 000 руб. (стоянка автомобиля, бензин, мойка 2 раза)

- Дети — 8 500 (садик, школьные обеды, танцы, репетитор)

- Продукты — 15 000 руб.

- Погашение ипотеки — 9 000 руб.

Итого 50 500 руб.

Достижение целей:

- новый телефон маме — 2 000 руб.

- досрочное погашение ипотеки — 5 000 руб.

Итого — 7 000 руб.

Остальные расходы:

- Подготовка к школе — 6 000 руб.

- Баня — 2 000 руб.

- Спорт — 1 500 руб.

- Прочие расходы — 8 000 руб.

Итого — 17 500 руб.

Баланс бюджета — 0 руб.

Теперь самый сложный этап — это ведение семейного бюджета.

Успехов вам и достижений.С уважением к вам и вашим финансам, Андрей.

Этапы ведения семейного бюджета

С основами разобрались, с сервисом личных финансов определились, пора переходить к действию! Рассмотрим основные этапы формирования семейного бюджета.

1. Спланируйте источники доходов и категории расходов

Составьте список источников доходов, включив в него все возможные источники поступления денег в семейную копилку. Возможно имеет смысл добавить в этот список льготы от государства, или доход с подработок, которые вы в последнее время забросили 😉

После этого соберите все возможные категории расходов — то, куда у вас тратятся деньги. Не забудьте учесть то, что обычно забывается — крупные покупки, страховки, налоги, подарки.

В MoneyKeeper вы можете создать удобную структуру категорий расходов, а чтобы упростить вам выбор, мы создали несколько примеров, как это может выглядеть.

2. Начните учет доходов и расходов

Начните записывать все расходы и доходы вашего семейства в MoneyKeeper, выбирая актуальные категории. Так, в течение месяца начнет формироваться карта ваших поступлений и трат, и вы сможете увидеть реальную картину в разделе Отчеты.

Совсем не обязательно скрупулезно сопоставлять каждый потраченный рубль с определенной категорией. Ваша цель не в максимально детализированном учете, а в понимании, на что в целом уходят деньги.

Лайфхак:

Вместо категорий «Продукты», «напитки», «хозтовары» можно просто создать категорию «Супермаркеты» и записывать туда всю сумму покупки.

В первое время вы, возможно, решите изменить структуру категорий расходов или добавить новые. Это нормально, подстраивайте систему под себя.

Лайфхак:

Используйте теги! Например, помечайте каждый необязательный расход тегом «ерунда», а в конце месяца в отчете посмотрите, сколько денег вы потратили на всякие мелочи.

Не пытайтесь сокращать расходы, ваша задача — получить исходную структуру вашего баланса, которую далее мы будем анализировать и оптимизировать.

3. Проанализируйте собранные данные

В течение 1-3 месяцев вы увидите реальную картину по всем поступлениям и затратам в вашей казне и, скорее всего, удивитесь, сколько денег утекает на казавшиеся незначительными мелочи.

Ответьте на вопросы:

- Получается ли покрывать все расходы без привлечения кредитки?

- Сколько вы тратите на оплату процентов по кредитам?

- Часто ли вы делаете эмоциональные, необдуманные покупки?

- Проанализируйте подписки — все ли вам действительно нужно?

- Сколько денег вы тратите на вредные привычки: алкоголь, сигареты

- Есть ли смысл сократить потребление фастфуда или «кофе с собой»?

Скорей всего, у вас будет много вопросов. Самое время их обсудить вместе со своей второй половинкой и расставить приоритеты с учетом ваших целей.

4. Спланируйте цели

Это один из ключевых этапов при составлении семейного бюджета. Если вы четко пропишете все финансовые цели, у вас появится возможность спланировать, какую сумму нужно ежемесячно откладывать для достижения каждой из них.

Классические финансовые цели — накопить определенную сумму на отпуск, обучение ребенка или первый взнос по ипотеке.

Одной из популярных финансовых целей является формирование инвестиционного капитала и достижение финансовой свободы за счет пассивного дохода от инвестиций в ценные бумаги.

В MoneyKeeper вы можете добавить все цели, требующие накопления средств, и удобно планировать необходимые суммы при составлении ежемесячного бюджета. Попробуйте бюджетирование целей в MoneyKeeper!

5. Следуйте стратегии

Суть стратегии ведения бюджета — достижение долгосрочных финансовых целей и/или получение постоянного положительного результата (финансовая стабильность семьи и полный контроль над деньгами) в условиях ограничений источников дохода.

Что такое консьюмеризм можете уточнить на википедии.

Как бы вы не стремились увеличить доходы семьи, вам никогда не будет «достаточно», так устроена потребительская психология в современном мире консьюмеризма. Поэтому ежемесячное составление бюджета позволит сбалансировать доходы и расходы и обеспечит достижение финансовых целей вашей семьи.

В конце каждого месяца собирайтесь вместе за чашками с любимыми напитками и подводите итоги: уложились ли в бюджет, получилось ли сократить необязательные расходы, насколько подрос инвестиционный счет и появились ли идеи по новым покупкам акций.

Спланируйте бюджет на следующий месяц. В идеале, если со временем вы перейдете на бюджетирование расходов нового месяца за счет доходов прошедшего. В этом случае в течение месяца вы тратите деньги, полученные в прошлом, а поступающие средства откладываются для планирования бюджета на следующий. Такой подход даст ощущение полного контроля над семейными финансами — попробуйте!

Что еще учитывать при планировании расходов семейного бюджета

Теперь вы знаете, из чего складывается семейный бюджет. Не забывайте про праздничные дни, например Восьмое марта, юбилей, Новый год.

Решите, сколько вы готовы потратить на праздник. Просчитайте, каким будет месячный расход, после этого запишите ваш доход за месяц. Выяснилось, что расход больше? Тогда бюджет необходимо скорректировать. Далее просчитываем месячные семейные траты за год. Сделать это можно, просто скопировав форму бюджета 12 раз.

Некоторые считают, что вести семейный бюджет — значит постоянно экономить, запрещать себе любые покупки. В реальности же это не так.

Только отслеживая свои доходы и затраты, можно управлять денежными средствами. В современной семье ведение бюджета — обязательная процедура, такая же, как чистка зубов. Вам понравится эта полезная привычка. Контролировать траты интересно. Ведь вы увидите, на что уходят заработанные деньги. Просто изучите отчет по расходам вашего семейного бюджета за полтора года.

Составить план семейного бюджета

Итак, вся важность бюджета осознана, и Вы готовы приступить к реализации. С чего начать? Первым этапом будет планирование семейного бюджета

Это, конечно, можно сделать и мысленно, однако, удобнее и нагляднее это будет, если Вы используете бумагу или же удобное программное обеспечение для записи и вычислений.

Как распределить семейный бюджет?

Если Вы хотите заработать миллион, то ведение семейного бюджета — одно из обязательных условий. Все, кто добился успеха, знают цену учета своих сбережений, тем более, это не так сложно, как может показаться неискушенному человеку. По сути, весь бюджет — это всего 2 колонки. Именно в них вносятся полученные членами семьи доходы и все расходы, которые были осуществлены на протяжении данного временного промежутка. Давайте рассмотрим их внимательнее.

Доходы

В графу «Доходы» необходимо включить все источники доходов семьи. Здесь может быть:

- зарплата мужа и жены;

- постоянные социальные выплаты;

- проценты по депозитам;

- подработки;

- одноразовые поступления (выигрыш в лотерею, выигранный спор, наследство и т.д.).

Именно исходя из общей суммы полученных семьей доходов, можно будет в дальнейшем планировать расходы. Другими словами, чем больше ежемесячный доход, тем больше своих потребностей Вы сможете удовлетворить, не залезая в долги.

Расходы

Обязательно для семейного бюджета фиксировать все расходы. Кто-то записывает сюда каждую покупку, кто-то группирует траты по категориям, например:

- продукты питания;

- коммунальные платежи;

- погашение кредита;

- бензин;

- одежда и обувь;

- расходы на детей;

- развлечения.

Вы можете делать так, как удобно Вам. Здесь главное научиться учету семейных трат для того, чтобы понять, какие статьи расходов можно уменьшить, а от каких отказаться вообще, а на сэкономленные деньги, к примеру, открыть семейный бизнес, о котором Вы так давно мечтали.

Скачать «Семейный бюджет (доходы и расходы таблица Excel)»

План бюджета

Имея на руках точные цифры доходов и расходов, можно приступать к самому интересному в процессе семейного бюджетирования — планированию. То есть перераспределению расходов в соответствии с полученными прибылями. Вообще, существует десятки, если не сотни способов планирования семейных финансов. Это зависит от приоритетов и целей, которые есть у семьи. Кто-то хочет быстрее рассчитаться с кредитом, кто-то собрать на автомобиль, кто-то ребенку на обучение. Есть и такие, кто хочет собрать определенную сумму, которая бы потом обеспечила им безбедное существование и их активно интересует вопрос куда вложить деньги, чтобы они принесли пассивный доход в будущем.

Тем не менее, существуют общепринятые правила планирования, которых придерживается большинство семей, независимо от того, нравятся они им или нет. Эти правила позволяют не только не занимать деньги «до получки» у родственников или знакомых, но и уверенно смотреть в завтрашний день. Их не так много, но без них грамотное планирование семейного бюджета просто невозможно. Пройдемся по ним и мы:

Сбережения — обязательная графа расходов. Финансовые консультанты советуют не менее 10-20% от всех доходов откладывать и сохранять в семейный сберегательный фонд. Это как резервный фонд государственного бюджета, то есть деньги, которые можно тратить только в случае непредвиденных обстоятельств. Ими может быть потеря работы, внезапная болезнь члена семьи — да мало ли чрезвычайных ситуаций. В таком случае эта сумма станет финансовой подушкой, которая поможет пережить нелегкую жизненную ситуацию.

Обязательные расходы погашаются в первую очередь. К расходам такого типа можно отнести коммунальные платежи, покупка продуктов питания и жизненно необходимых лекарств, погашение кредитных обязательств перед банком и т.д. На этих расходах мы не сможем сэкономить, при всем нашем желании, именно поэтому они и называются обязательными. Эксперты считают, что оптимально на эти расходы должно уходить не более 50% всего семейного бюджета, хотя в наших реалиях такого показателя удается достичь далеко не всем семьям.

Свободные деньги тоже нужны. Оставшаяся часть денег — это то, что осталось после того, как Вы оплатили все обязательные платежи и отложили на «черный день». В принципе, эти деньги Вы можете тратить по своему разумению и желанию. Кто-то часть из них ежемесячно откладывает на дорогостоящую цель (автомобиль, квартира, кругосветный круиз), кто-то пускает на развлечения (кино, ужин в ресторане, шоппинг). Как бы не поступили Вы, в любом случае, больше этой суммы Вы не потратите, так что долгов сумеете избежать.

Как составить семейный бюджет на год, опираясь на график доходов

Выстраивая план семейного бюджета, могут возникнуть трудности с распределением расчетного периода. Общество подчиняется календарному ритму, так как все выплаты производятся согласно месячному циклу – квартплата, услуги ЖКХ, кредиты, родительские платы за детские учреждения, кружки, секции. Но доходы не всегда поступают в соответствии с календарным месяцем.

- Не составит труда согласовать колонки доходов и расходов для людей, получающих зарплату раз в месяц или чаще. Особенно, если суммы фиксированные. Это люди, работающие на окладе, получающие проценты от вкладов, социальные выплаты и постоянную зарплату. Именно на таких предсказуемых доходах и базируются готовые графики бюджетирования.

- Гораздо сложнее распределять финансы тем семьям, в которых хотя бы один супруг имеет нестабильный доход, например от сдельной оплаты по завершению работы. Такой вид заработка присущ всем фрилансерам, разнорабочим, людям, занимающимся индивидуальным предпринимательством и работающим на себя. В таких ситуациях рекомендуется за основу брать доход того семьянина, который получает стабильную зарплату, а плавающий доход отнести к дополнительным, и распределять его на среднесрочные и долгосрочные расходы.

- Доходом является гонорар – вознаграждение за выполненную работу. Такой вид оплаты распространен для людей творческих профессий: писателей, художников, актеров кино. Эти люди могут работать ежедневно в ожидании оплаты своего труда или продажи выполненной работы, при этом расценки за труды постоянно скачут, и их невозможно конкретизировать. В таких условиях планировать бюджет просто невозможно, если только не полагаться на стабильный заработок второго супруга, у которого первый может находиться на содержании до получения гонорара.

- Смешанный тип доходов возникает, когда оба супруга имеют как основные, так и дополнительные заработки. В таких семьях рекомендуется крупные подработки планировать на достижение долгосрочных целей, а небольшие случайные заработки – на среднесрочные расходы и резерв.

- Особого внимания заслуживает вид доходов, при котором прибыль фиксируется 1-2 раза за сезон. Это заработки от аренды жилья в курортных районах, оказания услуг в тех же условиях, реализации сельскохозяйственных товаров. В общем, доход от сезонной деятельности. В таком случае, при получении прибыли рассчитывается среднестатистический месячный доход, от которого исходит дальнейшее планирование. Если в какой-то момент получилась прибыль больше обычного, излишки планируются на долгосрочные проекты, инвестиции или резервный капитал, если иные виды доходов отсутствуют.

Подытожив, сделаем вывод, что для грамотного составления семейного бюджета стабильные заработки предпочтительнее плавающих, даже если они и выше.

Как распределить семейный бюджет по конвертам

Во всех женщинах и даже мужчинах живет транжира, а данный эффективный способ поможет вам рассмотреть и понять, как правильно распределить семейный бюджет, чтобы накопить. Используя принцип «7 конвертов» (или «6 кувшинов», число в данном случае непринципиально, категории вы выбираете сами), вы сможете анализировать, на что тратятся деньги в вашей семье, и воплощать поставленные цели!

Начать следует с конвертов: вы можете купить их в магазине или сделать самостоятельно из бумаги. Подпишите каждый конверт и наполните их соответствующими суммами денег.

- Конверт «продукты». Чтобы понять, сколько денег должно лежать в данном конверте, следует в течение 2-3 месяцев анализировать, сколько средств уходит на продукты в вашей семье. Обычно это 20–40 % от суммы всех семейных доходов. На питание старайтесь брать только из этого конверта, а если вдруг денег не хватило и они подошли к концу раньше времени, то пора задуматься, как правильно распределять семейный бюджет и экономить.

- Конверт «расходы на квартиру». Здесь будут находиться деньги на оплату счетов за коммунальные услуги, пользование мобильной связью и интернетом, выплату кредита и других обязательных платежей. Все семьи знают, сколько денег уходит на это, трудностей с расчетами суммы для этого конверта не возникнет.

- Конверт «необходимые вещи». Сюда входят средства на покупку обуви, одежды, бытовой техники и мебели. Сумму следует установить самостоятельно в соответствии с уровнем заработка в семье. Здесь можно составить список вещей, которые вам необходимы, и покупать их поочередно, исходя из степени необходимости.

- Конверт «расходы на детей». Развивающие игры, детская обувь и одежда, книжки, здоровье, образование и досуг. На этих пунктах экономить нельзя. Старайтесь со временем увеличивать сумму в этом конверте.

- Конверт «развлечения, хобби, путешествия». Денежные средства из данного конверта используются на покупку билетов в отпуск, приобретение подарков к праздникам, походы в кафе и кинотеатры. Количество денег тут напрямую зависит от ваших доходов, сначала можно откладывать небольшие суммы и с удовольствием тратить их на отдых и увлечения. Каждой супружеской паре, конечно, иногда нужно развлечься, сменить обстановку. Кроме определенной суммы денег в данный конверт складывайте всю незапланированную прибыль, если она присутствует в вашей жизни.

- Конверт «сбережения»Складывайте не менее 10 % от семейных доходов в данный конверт. Это будут ваши накопления, то есть неприкосновенная сумма. Со временем на эти денежные средства можно будет приобрести большие покупки: телевизор, ювелирное изделие и т. д. Их можно вложить в ремонт своей недвижимости, в покупку автомобиля. Но не торопитесь тратить все деньги, оставьте 10–20 % на непредвиденные обстоятельства.Эти сбережения можно хранить на банковском счете, при этом вам будут ежемесячно начисляться проценты.

- Конверт «подарочный». Данную сумму можно считать «лишними» деньгами, которые останутся в ваших конвертах спустя месяц. Их можно потратить на подарок для себя, ведь вы заслужили это! Можете также сделать сюрпризы родным и близким людям.Основное правило «7 конвертов» — никогда не пользуйтесь средствами из других конвертов. Деньги из первой категории следует тратить на питание, а не на покупку новой одежды. Любите часто ходить в кино? Тогда придется пожертвовать отдыхом на курорте и т. п.Если происходят переломные моменты, и вам срочно нужны средства из другого конверта, то непременно указывайте на нем взятую сумму и дату возвращения долга.Старайтесь всегда корректировать суммы с учетом своей зарплаты и нужд семьи, изучайте ошибки. Но не стоит экономить на всех своих потребностях. Полная экономия говорит о глупости человека, ведь «скупой платит дважды».

Из чего состоит шаблон расходов и доходов?

Шаблон включает в себя:

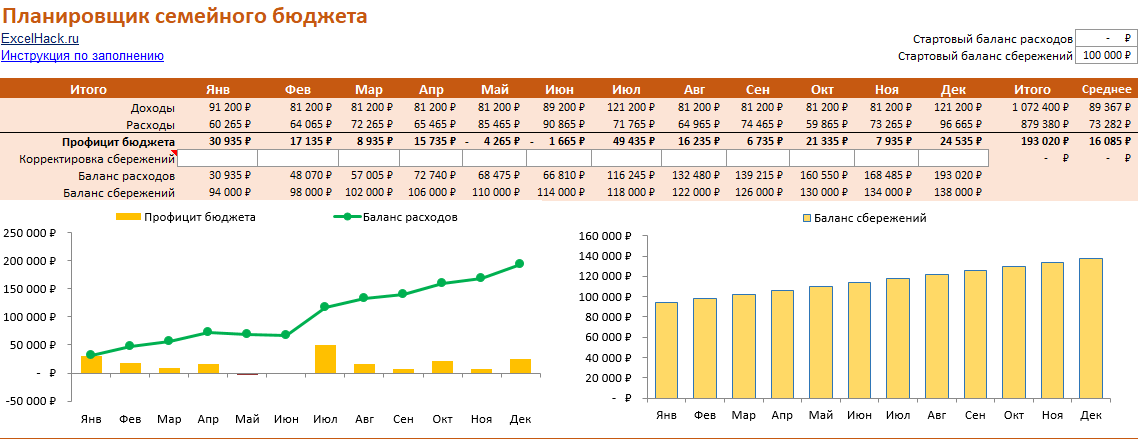

Раздел “Итого”

В этом разделе отображены сводные данные по всем доходам, планируемым расходам и сбережениям как в табличном, так и в графическом виде. График слева показывает динамику профицита бюджета и баланс расходов в течение года. На нем наглядно видно те месяцы, где плановые расходы превышают ваши доходы. На графике справа отображен баланс ваших сбережений в течение года.

Раздел “Доходы”

Здесь мы вносим суммы доходов по статьям на каждый месяц

Важно тщательно разбить на категории все доходы, чтобы по мере использования бюджета в течение года иметь возможность вносить корректировки и грамотно планировать бюджет

В разделе “Доходы” есть пункт “Трансфер со сбережений”. В него вносятся значения, когда мы хотим в какой-то из месяцев использовать сумму из бюджета сбережений. Для этого внесите сумму в строку “34” и внесите отрицательное значение этой суммы в строке “9” для вычета из баланса сбережений.

Раздел “Сбережения”

В строки раздела “Сбережения” мы вносим суммы по статьям и месяцам, на которые хотим отложить деньги.

Раздел “Расходы”

В этом разделе расходы распределены по основным категориям:

- Бытовые расходы – расходы, связанные, с содержанием жилья (аренда, коммунальные платежи, Интернет, техническое обслуживание, телефон);

- Жизнедеятельность – траты на обеспечение жизнедеятельности (продукты, личные покупки, одежда, кафе/рестораны, химчистка, парикмахерская/салоны);

- Дети – затраты, связанные с детьми (медицинское обслуживание, одежда, покупка принадлежностей для учебы, обеды, няня, игрушки, питание);

- Транспорт – траты на обслуживание автомобиля, бензин, билеты на автобус, метро, такси, ремонт, лицензии и т.д;

- Здоровье – затраты на докторов, стоматолога, покупку лекарств, вызов скорой помощи, различные процедуры и т.д;

- Образование – расходы на обучение, покупку книг, подкаст, аудио книги и т.д;

- Подарки/Благотворительность – траты на покупку подарков, благотворительные и религиозные взносы и т.д;

- Налоги/Кредиты – затраты на погашение долгов по кредитам/ипотеке, кредитным картам и налогам;

- Развлечения – расходы на развлечения по категориям (музыка, фильмы, игры, кинотеатр, театр, концерты, книги, хобби, фото, спорт, игрушки, гаджеты и т.д);

- Животные – затраты на еду для животных, медицинское обслуживание, игрушки и т.д;

- Подписки – траты на ежемесячные подписки на газеты, журналы, музыкальные сервисы и т.д;

- Отпуск – затраты на отпуск (билеты, проживание, питание, развлечения и т.д.);

- Разное – расходы на различные банковские комиссии, а также статьи расходов не попавшие ни под одну из выше перечисленных категорий.

Стартовый баланс расходов и сбережений

В правом верхнему углу шаблона нужно внести данные о стартовом балансе расходов и сбережений, которые вы хотите учесть в данном плане бюджета.

Как выбрать правильный шаблон бюджета

Шаблон бюджета может быть очень сложным или очень простым: всё зависит от ваших целей

Это может быть создание бюджета для проекта на работе, отслеживание домашних расходов или планирование предстоящего важного события, например, свадьбы, или все вышеперечисленное вместе. В любом случае, важно выбрать подходящий шаблон для управления бюджета

Мы предлагаем вам описание различных типов шаблонов и расскажем, в каких случаях их стоит использовать.

Бюджет учебного клуба

Обычно учебные клубы для достижения своих ежегодных целей проводят мероприятия по сбору средств или получают спонсорскую помощь

Наличие бюджета учебного клуба важно для управления операциями и стратегиями клуба, а также для создания архива целей на каждый год. Данный шаблон бюджета учебного клуба поможет вам быстро отслеживать и управлять доходами и расходами клуба, а также сравнивать общий бюджет и текущий баланс

Бюджет студента ВНУ

Любому начинающему студенту необходимо как можно раньше создать свой студенческий бюджет. Хотя сумма денежных средств, необходимых для учёбы в ВНУ, может быть внушительных размеров, шаблон студента ВНУ поможет определить, сколько денег нужно на текущие расходы, сколько нужно сэкономить и каким образом претворить это в жизнь. В данном шаблоне студента вы найдёте таблицу для данных о доходах и расходах поквартально, и ещё одну таблицу для предварительной оценки ежемесячных школьных расходов.

Бюджет отдела

Бюджет отдела полезен для определения потенциальных расходов отдела на ближайший финансовый год. Данный шаблон бюджета отдела поможет вам сравнивать процентные изменения бюджетных показателей для каждого года.