Что такое облигация простыми словами? типы, рейтинги и пр

Содержание:

- Виды облигаций федерального займа

- Доходность корпоративных облигаций

- Виды облигаций

- Что такое корпоративные облигации?

- Виды корпоративных облигаций

- Облигации по виду обеспечения

- Способ второй: ОФЗ через брокера

- Виды облигаций

- Эмиссия облигаций

- Виды ценных бумаг

- Облигации по возможности конвертации (обмена) в другие ценные бумаги

- Итоги

Виды облигаций федерального займа

Для более детального понимания принципа работы государственных облигаций целесообразно представить некоторую классификацию. Например, по сроку действия гос. облигации можно подразделять на долгосрочные, со средним сроком и краткосрочные — в настоящий момент на рынке имеются ОФЗ с обращением вплоть до 2036 года (ОФЗ-46020-АД). Однако более интересна классификация по принципу выплаты купонного дохода ОФЗ, согласно которой можно выделить следующие виды:

Облигации с переменным купоном (ОФЗ-ПК). Были выпущены 14 июня 1996 года в соответствии с Генеральными условиями выпуска и обращения облигаций федерального займа. Доход выплачивается раз в полугодие (известно только значение ближайшего к выплате купона), а показатель купонной ставки привязан к некоторой изменяющейся величине — например к инфляции или к ставке RUONIA, которую можно понимать как взвешенную ставку однодневных рублевых кредитов 35 банков и посмотреть на сайте http://www.ruonia.ru/

Облигации с постоянным доходом (ОФЗ-ПД). Появляются в 1998 году и предусматривают фиксацию купонных выплат на весь период обращения. На сегодня предусматривают выплату постоянной суммы раз в полгода, т.е. каждые 182 дня в течение срока обращения

В 1999 году начался выпуск облигаций с фиксированным купоном (ОФЗ-ФК или ОФЗ-ФД). По сути это была новация, которая сначала выдавалась владельцам краткосрочных облигаций, поскольку выплаты последних в кризис 1998 года оказались просто заморожены. Несмотря на название, ставка купона по таким облигациям может меняться, но изменение известно заранее — к примеру, несколько лет выплаты установлены в размере 9%, а затем станут 7%. В данный момент такие выпуски потеснены облигациями с амортизацией долга

На сегодня заметное распространение получили облигации с амортизацией долга (ОФЗ-АД), по которым сумма основной задолженности погашается периодически и известна заранее. Первый выпуск состоялся в 2002 году. Отличие таких облигаций от предыдущих в том, что гашение по ним как правило начинается не сразу — например для ОФЗ-46018-АД, выпущенной в 2005 году, дата начала погашения — ноябрь 2019 года. Такие бумаги предназначены для пенсионных фондов, срок их обращения может доходить до 30 лет

В прошлом году начался выпуск облигаций с индексируемым номиналом (ОФЗ-ИН). По ним ставка по купону сделана постоянной, но номинал ценной бумаги, от которого считается ставка, ежемесячно индексируется на индекс потребительских цен в России; пока что выпущено только две облигации данного типа

Найти каждую из типов облигаций (как и график купонных выплат, для чего потребуется бесплатная регистрация) можно на сайте , кликнув там в меню «Поиск облигаций». В результате будет примерно следующее окно:

В секторе рынка нужно выставить «Гос» и варьировать вид купона, причем существует и множество тонких настроек. Так, если не выбирать вид купона, а выставить лишь наличие амортизации, то в результатах поиска будут отражены только облигации федерального займа вида ОФЗ-АД. В этом же окне можно определить вид облигации, введя ее код с сайта Московской биржи в верхнюю строку поиска.

Доходность корпоративных облигаций

Доходность корпоративных облигаций находится в широком диапазоне и зависит исключительно от эмитента. При этом намечается четкая тенденция в зависимости от уровня листинга облигации:

- Компании-«голубые фишки» (Сбербанк, ВТБ, Газпром, Лукойл и прочие) предлагают купоны на уровне ключевой ставки Центробанка. В настоящий момент это порядка 5-7% годовых. Слишком много заработать не получится, но уровень риска минимальный.

- Компании, попавшие на второй уровень листинга, предлагают более щедрые выплаты, чтобы привлечь больше инвесторов. У облигаций компаний типа ПИК, Атомэнергострой, РЖД, Балтийский лизинг, Мостотрест и прочих купон составляет порядка 8-11% годовых.

- Компании с третьего уровня листинга предлагают максимальный купон. Например, по облигациям предлагается купон Восточный Экспресс Банк – 18%, по облигациям Грузовичкофф и Трейдберри – в 17% годовых, Ломбард Мастер – 16,5%, Быстроденьги и Каскад – 16%.

Надо понимать, что чем выше купон, тем выше риски. Например, компании «Домашние деньги» и Баренцев Финанс, платившие инвесторам купон в 20% годовых, допустили дефолт

Поэтому нужно обращать внимание на долговую нагрузку компании, структуру ее бизнеса, собственников и прочие факторы. Если компания вызывает доверие – в ее облигации инвестировать стоить

Если нет и вероятность дефолта велика – лучше рассмотреть другой вариант.

Важный момент, касающийся налогообложения. По умолчанию с купонного дохода необходимо уплатить подходный налог в размере 13%. Например, если вы получили в виде купона 50 рублей, то на руки получите только 43,5 рубля.

Однако есть корпоративные облигации, не облагаемые НДФЛ, – это бонды, выпущенные в обращение после 1 января 2018 года. Например, если облигация была выпущена 25 декабря 2017 года, то с ее купонов инвесторам придется заплатить 13%. Если облигация выпущена 25 января 2018 года, то купон от налога уже освобожден.

При этом есть ограничение. Если величина купона превышает значение ключевой ставки Центробанка более чем на 5 процентных пункта, то с суммы этого превышения нужно будет уплатить налог в размере 35%. Сейчас ставка закреплена на уровне 6%, следовательно, если купон выше 11%, то придется уплачивать налог с этой разницы.

Например, если номинал облигации составляет 1000 рублей, а ставка по купону составляет 15%, то инвестору придется заплатить 35% с размера превышения – а именно с 40 рублей, т.е. 14 рублей.

Актуальный список корпоративных облигаций, не облагающихся НДФЛ, можно найти на сайте Мосбиржи по адресу https://www.moex.com/ru/markets/stock/privilegeindividuals.aspx.

Виды облигаций

Группировку ценных бумаг можно сделать по следующим критериям:

Доходность

- дисконтные – их цена при размещении ниже номинальной стоимости, а при погашении – равна номиналу;

- купонные (процентные) – кредитор получает процент (купон) от номинала.

Дисконтные ценные бумаги еще называют нулевыми.

Конвертируемость (характер обращения)

- конвертируемые – кредитору разрешено обменять облигации на заранее оговоренное число других ценных бумаг компании-эмитента в строго указанные этого сроки;

- обычные (неконвертируемые) – не обмениваются на другие ценные бумаги.

Если инвестор не воспользовался правом конверсии в указанные сроки, он его теряет.

Вид эмитента

- корпоративные – выпускаются частными предприятиями и корпорациями для привлечения оборотных средств на развитие и работу бизнеса;

- муниципальные – финансовые обязательства местных, городских органов государственной власти, позволяющие привлечь финансовые средства на развитие различных проектов;

- суверенные (государственные) – финансовые обязательства государственных субъектов Российской Федерации и федерального правительства;

- иностранные – выпускаются эмитентами зарубежных государств в валюте их страны.

Видео про дату погашения и прочие параметры облигации

Государственная облигация – это ценная бумага, которая на фоне других вариантов является наиболее надежным направлением вложения денежных средств.

Период погашения

- краткосрочные – с обращением до года;

- долгосрочные – с обращением до тридцати лет;

- среднесрочные – с обращением до пяти лет;

- бессрочные – кредитор получает доход от процентов неограниченное по срокам время;

- отсроченные – эмитент может отложить погашение своих обязательств;

- продлеваемые – предусматривают продление кредитором срока погашения долга;

- с правом погашения – ценные бумаги этого вида можно вернуть эмитенту ранее установленной даты погашения;

- отзывные – дают эмитенту право отозвать обязательства ранее установленной даты погашения.

Краткосрочная, долгосрочная, среднесрочная – это виды облигаций, у которых оговорен срок погашения.

Отзывная, с правом погашения, продлеваемая, бессрочная, отсроченная – это виды облигаций, у которых отсутствует фиксированный срок погашения.

Форма владения

- именные – выдаются держателю в виде сертификата, на лицевой стороне которого указывают все данные владельца;

- на предъявителя (анонимные) – можно приобрести без предоставления личных данных.

Право владения облигациями на предъявителя в случае их утери устанавливается исключительно в судебном порядке, именные ценные бумаги восстанавливаются тем, кто их выпустил.

Выплачиваемый процент (купон)

Облигация с купоном

- твердопроцентные – процентная ставка неизменна;

- с плавающей процентной ставкой – доход кредитора зависит от размера ставок на биржевом рынке;

- индексируемые – на уровень инфляции индексируется как сам номинал облигации, так и ставка по процентам;

- смешанные – в одном периоде действия облигации процентная ставка неизменна, в другом – плавающая;

- с оплатой по выбору – кредитор может получать доход от процентов, а может его заменить на получение облигаций нового выпуска.

Инвестируя в облигации, нужно тщательно продумать вариант получаемого дохода, который может быть неизменным либо изменяться с учетом условий рынка.

Надежность

- достойные – эмитентами выступают субъекты хозяйственной деятельности с твердой и проверенной репутацией;

- макулатурные – эмитент облигаций предлагает высокую процентную ставку, его надежность не подтверждена, в сделке просматривается спекулятивный характер.

Приобретение макулатурных облигаций у эмитента с неподтвержденной репутацией из-за высокой процентной ставки – высокий риск, а такая сделка не может быть надежной ни при каких условиях.

Способ обеспечения

- закладные (обеспеченные) – гарантия всех выплат обеспечивается активами эмитента;

- гарантированные – помимо самого эмитента гарантию выполнения долговых обязательств предоставляют и третьи лица;

- без обеспечения – гарантия выплат ничем не обеспечена.

Самыми надежными являются закладные облигации.

По форме выпуска

- документарные – выпускаются на бумажном носителе как любой финансовый документ;

- электронные (бездокументарные) – не имеют материальной формы, представляют собой записи в базе данных эмитента о праве владения ценной бумагой.

Облигация – это выгодное вложение свободных денежных средств. Однако лишь в том случае, если они выпущены надежными субъектами хозяйствования.

Поэтому, выбирая организацию-эмитента, нужно тщательно ознакомиться с ее репутацией и теми видами облигаций, которые она выпускает.

Что такое корпоративные облигации?

Компании имеют возможность привлекать средства несколькими способами:

- эмиссия дополнительного количества акций и увеличение уставного капитала;

- получение банковского кредита;

- выпуск долговых бумаг – векселей и облигаций.

Облигации, выпущенные частными компаниями, и называются корпоративными. Если заимствование производит государство, то такие облигации будут государственными, если отдельные субъекты – муниципальными.

Российские компании размещают свои облигации, как правило, на Московской бирже. Перед размещением компания выпускает так называемый проспект, в котором указываются основные характеристики будущего выпуска:

- номинал – обычно это 1000 рублей для рублевых облигаций и 1000 долларов для евробондов;

- периодичность выплаты купона – раз в год, 2 раза в год, каждый квартал (отдельные эмитенты платят купон каждый месяц – в основном это МФК и лизинговые компании);

- процентная ставка – чем она выше, тем выше доходность облигации и, соответственно, интерес инвесторов к выпуску;

- наличие / отсутствие оферты – т.е. даты, в которую эмитент имеет право (или обязательство) выкупить облигацию по номиналу с одновременным изменением ставки;

- наличие / отсутствие амортизации – при амортизации компания постепенно выплачивает номинал облигации, возвращая часть долга и одновременно снижая размер выплат (при сохранении той же процентной ставки);

- прочие условия – например, конвертируются облигации в акции, является ли выпуск субординированным и т.д.

После корпоративная облигация предлагается к покупке банкам и инвестиционным фондам – как правило, с дисконтом, чтобы вызвать у покупателей интерес к бумаге. Как правило, крупные инвесторы скупают значительную часть выпуска. Затем облигации поступают в свободное обращение на вторичном рынке (на фондовой секции Мосбиржи).

Частные инвесторы, покупая корпоративную облигацию, дают деньги в долг компании и получают от нее проценты в виде купонных выплат.

Когда срок обращения облигации выходит, компания погашает ее по номиналу.

Выпуск облигаций для публичных компаний – это наиболее быстрый и удобный способ привлечения дополнительных средств. О компании уже знают – это повышает уровень доверия к ней и позволяет занять довольно крупную сумму. Многие крупные корпорации обслуживают сразу несколько выпусков облигаций на миллиарды рублей, например, Сбербанк, Лукойл, Роснефть, ВТБ, ВЭБ, Северсталь, МТС, Магнит и многие другие. Но нередко к выпуску корпоративных облигаций прибегают непубличные компании, т.е. не имеющие листинга на Мосбиржи. Например, различные микрофинансовые и лизинговые компании, банки, производственные предприятия (различные заводы, фабрики) и т.д.

Число выпусков корпоративных облигаций компаний намного больше, чем акций. Например, по состоянию на 1 февраля 2020 года на Мосбирже обращалось 1497 выпусков облигаций от 354 эмитентов и 264 акции от 213 эмитентов.

Виды корпоративных облигаций

Все российские корпоративные облигации можно разделить по нескольким признакам. Один из критериев – уровень листинга. На Мосбирже различаются следующие уровни:

Первый котировальный уровень – облигации от самых надежных эмитентов. Объем выпуска таких облигаций не может быть меньше 2 млрд рублей. Компания должна существовать не менее 3 лет и за последние 3 года не должна допускать дефолта по своим обязательства.

Второй котировальный уровень. В него включаются облигации компаний «калибром» поменьше. Для попадания на этот уровень объем эмиссии должен быть более 500 тысяч рублей, сама компания должна существовать не менее 1 года и не допускать за это время дефолтов.

Третий уровень – он уже не считается котировальным. Особых требований к эмитентам не применяется, поэтому здесь в основном находятся так называемые «мусорные облигации»

Чтобы привлечь внимание инвесторов, компании предлагают повышенные ставки по своим бондам. Однако вероятность дефолта таких облигаций намного выше, чем в котировальных списках

Подробнее о различиях в котировальных листах можно почитать на сайте Мосбирже.

Другой критерий разделения – по типу купона. Здесь можно выделить такие облигации:

- С постоянным купоном. Доходность по таким облигациям заранее определена и не меняется вне зависимости от рыночной ситуации.

- С переменным купоном. Доходность определена заранее, но при этом в разные промежутки времени она разная. Например, 7% в первый год, 5% – во второй и 3% – в третий.

- С плавающим купоном. Ставка по такому купону привязана к какому-нибудь внешнему индикатору. Например, к ставке рефинансированию или уровню инфляции.

Еще одно разделение – по сроку действия. Обычно выделяют следующие категории облигаций:

- краткосрочные – со сроком обращения до 3 лет;

- среднесрочные – от 3 до 7 лет;

- долгосрочные – обращаются более 7 лет;

- бессрочные (вечные) – вообще не имеют срока погашения.

Инвестору следует выбирать те корпоративные облигации, которые подходят ему больше всего в соответствии с его стратегией вложения средств.

Облигации по виду обеспечения

Существует два основных вида облигаций:

1. классические (необеспеченные) облигации. Это облигации, дающие право владельцу облигации получать доход, который устанавливается при размещении облигации и на возврат вложенной инвестируемой суммы.

Такие облигации являются необеспеченными облигациями, так как не имеют какого-либо имущественного обеспечения. Гарантией выплат по таким облигациям выступает высокий кредитный рейтинг эмитента и его имидж как компании, в полном объеме выполняющей свои обязательства по облигациям.

2. обеспеченные облигации – это облигации, которые дают такие же права владельцам-инвесторам, что и классические облигации, а также право на получение части собственности эмитента, которую эмитент предлагает в качестве обеспечения по облигациям.

То есть, обеспеченные облигации – это облигации, исполнение обязательств по которым полностью или частично обеспечивается залогом (облигации с залоговым обеспечением), поручительством, банковской гарантией, государственной или муниципальной гарантией. В случае невыполнения эмитентом своих долговых обязательств залог продается на рынке, а вырученные средства идут на погашение долгов перед кредиторами, т. е. владельцами данного вида облигаций.

Способ второй: ОФЗ через брокера

Читая обо всех комиссиях банка, невольно начинаешь думать, что всё это совсем не выгодно простому человеку. Выгода действительно сомнительная, но есть решение – офз можно купить без гигантстких комиссий, если воспользоваться компаниями, которые являются брокерами. И разобраться в этом не так сложно, как многие думают.

Понятие фондового рынка и торговля

Справка. Фондовый рынок (иначе называемый рынком ценных бумаг) — некое пространство для торговли ценными бумагами (акциями и облигациями) различных эмитентов.

Торговля на фондовом рынке происходит через биржи, и ею могут заниматься, как юридические лица, так и практически каждый желающий (физическое лицо), имеющий компьютерное устройство с выходом в интернет для совершения необходимых операций и отслеживания финансовых потоков.

Как простой человек может выйти на биржу?

Чтобы стать участником биржевых торгов, все, что для этого нужно:

- заключить с ним договор.

После этого инвестор может покупать и продавать ценные бумаги на бирже, пользуясь брокерскими услугами.

Справка. Брокер — это доверенное лицо клиента на фондовом рынке, хорошо знающее определённые его сегменты, умеющее прогнозировать действия эмитентов и других инвесторов. Кроме того, используя свои опыт и знания, этот специалист профессионально может помочь найти уникальные решения, удовлетворяющие финансовые нужды клиента, не разглашая конфиденциальной информации.

Хороший брокер – тот, с помощью которого можно принять правильное торговое решение и не потерять вложенные средства, а также быть в курсе главных новостей и тенденций, что, согласитесь, немаловажно для начинающего трейдера

Небольшой процент за операции

ФАКТ. Комиссии на брокерские операции настолько мизерны, что можно сказать их практически нет.

Цифры комиссии за брокерские услуги такие, что ими можно пренебречь, так как погоды они не сделают. Дело в том, что в этом случае между инвестором и его облигациями отсутствует агент в виде банка, который взимает львиную долю комиссии — 3%. Сюда же приплюсовывается ещё и процент брокерского счёта

При работе напрямую с брокером (внимание: это касается только ОФЗ, но не ОФЗ-н), остаётся только брокерский процент

Например, в БКС это выглядит так:

Если у вас вложено меньше 30000 рублей, то это 170 рублей за месячные услуги депозитария в месяц при совершении сделки в текущем месяце + 0,043% за саму сделку. Итого выходит 0,343% (в сравнении с 3% в случае с ОФЗ-н). Если же вы серьёзно относитесь к инвестициям и вложили больше 30000, комиссия так и останется 0,043%.

Покупать облигации выгодно можно только на фондовой бирже через официального брокера.

Как покупать?

ОФЗ можно приобрести только после открытия брокерского счёта. После открытия счета, брокеры предлагают разные способы на выбор:

- купить через мобильное приложение (сегодня оно есть уже почти у каждого брокера);

- настроить торговый терминал quik и купить через него;

- воспользоваться торговым терминалом webquik – это аналог quik, но работает прямо в браузере (ссылку и данные для входа предоставляет брокер);

- обратиться напрямую к брокеру, с которым заключён договор, и по телефону попросить его оформить покупку.

Таким образом, физические лица, получившие выход на биржу через брокера, могут купить любые облигации федерального займа с минимальными комиссиями. Но есть способы уменьшить их ещё больше, и даже заработать, получив специальный вычет.

ИИС и налоговый вычет

Преимуществом покупки ОФЗ можно считать дополнительную доходность в виде 13% по вычету индивидуального инвестиционного счёта (ИИС), а это при 400000 приносит до 21 % годовых. Как это сделать будет написано в отдельной статье.

Обратите внимание: ОФЗ-н (народные) нельзя покупать на ИИС

Облигации компаний

Доходность ОФЗ равная {year_ofzdohod} является эталоном «безрисковости». Справедливости ради стоит отметить, что возможна также покупка корпоративных облигаций, имеющих большую доходность, которая составляет от 6%, но может достигать и до 22% годовых. Примеры таких эмитентов можно найти на специальных сайтах, вот некоторые из таких долговых бумаг: Система АФК, РУСАЛ Братск, РусГидро и другие (цифры и эмитенты постоянно обновляются).

Виды облигаций

Принято делить облигации по формированию процентов доходности:

- Бескупонные (дисконтные). Доходность можно проследить по графикам и таблицам, выставляемым в интернете, а также по сообщениям специальных СМИ, курирующих рынок ценных бумаг.

- Купонные дают возможность инвесторам получать стабильный доход в течение срока владения. Выплаты производятся один или дважды в год. Даты указаны в договоре оферты.

- Облигации с плавающей процентной ставкой приносят доход, который может варьировать в широких пределах.

Классификация по эмитенту

За выпуск ценных бумаг отвечают отдельные корпорации, а также государство через собственные банки.

В мире имеются два типа облигаций:

- Долговые – в них инвестор даёт в долг сои деньги эмитенту.

- Долевые – здесь инвестор активно участвует в проектах эмитента. При необходимости может поддерживать, производя дополнительные денежные вливания.

Банковские

Банковские выпускают определённые типы банков, в уставе которых имеется условие о самостоятельном выпуске ценных бумаг. Обычно подобные банки напрямую сотрудничают с отраслями или корпорациями. Например, Газпромбанк.

Он имеет право на выпуск собственных ценных бумаг. Инвесторы из Европы вложили в ценные бумаги этого банка довольно крупные деньги. Они видят перспективы развития сетей для продажи энергоносителей.

Альфа-Банк финансирует целые отрасли в России и за рубежом. Его облигации пользуются спросом у иностранных инвесторов.

Корпоративные

Отдельные корпорации, согласно действующим уставам, могут производить выпуск собственных долговых обязательств. Например, банк Тинькофф предлагает инвесторам приобретать облигации Тинькофф БО-7 (RU000A0JWM31). Об условиях оферты можно ознакомиться на сайте данного заёмщика.

Муниципальные

Для развития отдельных территорий могут выпускаться ценные бумаги отдельными муниципальными образованиями. О подобных облигациях можно ознакомиться на ресурсе https://smart-lab.ru/q/subfed/.

Иностранные

Большинство государств производит выпуск евробондов, где указывается их доходность. Выпуск производится со сроками погашения от года до трёх или пяти лет.

К сожалению, не все долговые обязательства принесут инвесторам доход. Возврат средств может затянуться на годы, а результата не будет.

Существует конкуренция между отдельными государствами. Например, США старается ограничить хождение долговых обязательств РФ. Высокая доходность и ликвидность вызывает откровенную зависть. Долг США только растёт, погашений в ближайшее время не предвидится.

По степени надёжности

Степень надёжности эмитента определяется по его поведению на рынке, а также по сообщениям СМИ, где освещается информация о состоянии финансов.

Периодически отдельные исследователи публикуют свои исследования о надёжности. Но наблюдается тенденциозность заключений от исследовательских компаний. Часто они завышают показатели одних и занижают платёжеспособность других.

Обычно рекомендуется оценивать степень надёжности по показателям рынка и отчётам министерства финансов конкретного эмитента.

По сроку действия ценной бумаги

Сроки действия указываются при выпуске облигаций. Они указаны также на лицевой стороне.

Можно прочитать дату погашения в договоре оферты.

По характеристикам получения дохода

Условия дохода также описываются в договоре оферты. При возникновении вопросов следует обращаться к юридическим службам эмитентов.

По методу погашения

Методика погашения облигаций может быть:

- отзывной – когда эмитент производит выплаты по облигациям и прекращает их хождение на рынке ценных бумаг;

- неотзывные облигации продаются и покупаются в течение всего срока до погашения.

По типу обеспечения

Обеспечение – это гарантии ликвидности. Когда гарантом выступают крупные корпорации или государство, то ликвидность ценных бумаг высокая. В иных случаях следует ознакомиться с имуществом, которое служит обеспечением долга.

Оно оценивается не более 50 % от номинальной стоимости, так как для погашения задолженностей перед инвесторами его возможно придётся срочно продать.

Эмиссия облигаций

Эмиссией облигаций

принято называть процедуру их выпуска

в обращение (на бирже или на внебиржевом

рынке). Ниже приведены основные условия,

которые должны быть соблюдены эмитентом

для возможности выпуска собственных

облигаций. А кроме этого приведён

утверждённый Банком России порядок

эмиссии.

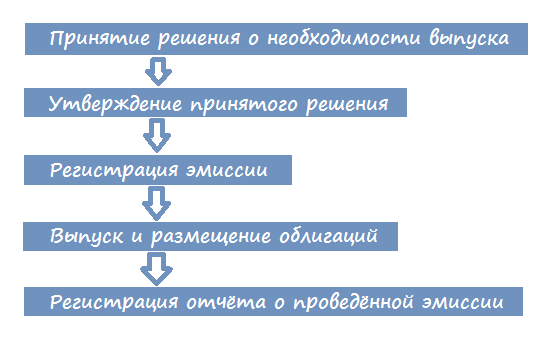

Последовательность эмиссии облигаций

Последовательность эмиссии облигаций

Условия при которых

возможна эмиссия облигаций

В целях защиты интересов

инвесторов, закон устанавливает

определённые требования к компаниям

желающих выпустить собственные облигации.

Эти требования достаточно просты и

логичны, вот их перечень:

- Не допускается

возможность выпуска долговых ценных

бумаг в объёме номинальная стоимость

которого превышает уставной капитал

компании. То есть компания с уставным

капиталом в размере 100 миллионов рублей

может выпустить, к примеру, не более

100000 облигаций номиналом в 1000 рублей; - Эмиссия облигаций

может осуществляться только после

полной оплаты уставного капитала; - Перед тем как иметь

возможность осуществить полную эмиссию

собственных облигаций без обеспечения,

компания-эмитент должна существовать

не менее 3-х лет и иметь, как минимум,

два утверждённых годовых баланса; - Если речь идёт о

выпуске облигаций конвертируемых в

акции, то их количество не должно

превышать числа соответствующих акций.

Порядок эмиссии облигаций

В соответствии с

положением ЦБ РФ за номером 428-П («О

стандартах эмиссии ценных бумаг…»)

выпуск облигаций должен осуществляться

согласно следующему алгоритму:

- Эмитент облигаций

в лице совета директоров или иного

управляющего органа принимает решение

о необходимости выпуска; - Далее принятое

решение должно быть утверждено. В

акционерных обществах оно выносится

на рассмотрение общего собрания

акционеров и по нему проводится

голосование. В случае поддержки

большинством голосов, решение считается

официально утверждённым; - После этого необходимо

подготовить все документы для официальной

государственной регистрации выпуска

облигаций и передать их в соответствующий

департамент Банка России (ведающий

вопросами регистрации эмиссии). При

этом уплачивается обязательная

госпошлина; - В том случае если

регистрация выпуска прошла успешно

(т. е. ЦБ не усмотрел никаких

несоответствий с нормами российского

законодательства), то эмитент переходит

непосредственно к самому выпуску** и

размещению облигаций на фондовом рынке; - Казалось бы вот и

всё – облигации официально зарегистрированы

и размещены на рынке. Но нет, помимо

всех вышеупомянутых действий эмитент

обязан подготовить и представить в

регулирующий орган (тот же самый

департамент ЦБ РФ) отчёт об итогах их

выпуска.

** Облигации могут быть

выпущены как на физическом носителе

(бумаге с соответствующими степенями

защиты), так и в электронном виде. В

настоящее время большинство ценных

бумаг выпускаются именно в электронном

виде.

Виды ценных бумаг

Данный вид ценных бумаг классифицируется по нескольким признакам. В общем смысле можно разделить их на:

- Обычные облигации со стандартными условиями: покупка, получение процентов, погашение по номиналу.

- Еврооблигации – обычные облигации, выпускаемые в иностранной валюте для обращения на зарубежном рынке. Отличаются более высокой номинальной стоимостью.

- Конвертируемые – это ценные бумаги, которые в момент погашения можно обменять на акции эмитента либо иной компании. Такой тип не очень распространен, в основном в общении находятся обычные облигации – при погашении или оферте владелец получает сумму, равную номиналу и на этом «жизнь» облигации заканчивается.

- Структурированные или структурные – необеспеченные облигации, доходность по ним зависит от исполнения либо неисполнения заранее оговоренных условий. Это новый вид облигаций, закон о котором подписан только в 2018 году.

- Субординированные (суборды) – «младший» класс облигаций. Их повышенный риск связан с тем, что в случае банкротства компании выплаты по ним осуществляются в последнюю очередь. Выпускают их обычно банки, но есть суборды от различных коммерческих компаний. Отличие от обычных заключается в ряде параметров: срок обращения от 5 лет, чаще – от 10. Встречаются также вечные или бессрочные суборды. Владельцы таких ценных бумаг получают ежегодные выплаты, а котировки указывают на их более высокую доходность.

Облигации оценивают и различают по разным свойствам: параметрам, типам, особенностям.

Они делятся по методу обеспечения:

- Закладные или с обеспечением. Дают право на получение основного дохода и части имущества эмитента, которое предложено в качестве обеспечения. Когда залогом является недвижимость (земля, объекты) облигации называются «ипотечными» или «с ипотечным покрытием». Если обеспечение – оборудование и различные устройства – то «с плавающим залогом». Есть вид облигаций, которые обеспечиваются ценными бумагами.

- Необеспеченные или классические. Гарантия получения выплаты основана на надежности и имидже эмитента, его кредитном рейтинге, а также зависимости от перемен в экономике. Инвестор получает доход в виде выплаты номинальной стоимости, купонных процентов.

По форме выплат или доходности различают:

Тип купона бывает разным: постоянный, фиксированный, с плавающей ставкой (флоатер) или с переменной.

Делят облигации и по типу компании-эмитента:

- Государственные (в эту же категорию входят ОФЗ). Являются самыми надежными, так как вероятность дефолта сведена к минимуму. Бывают краткосрочными и среднесрочными. Отличаются низкой или средней доходностью. Выпускаются МинФином Российской Федерации или другими подразделениями.

- Муниципальные. Выпускаются муниципалитетами с целью восполнить недостаток внутреннего бюджета.

- Корпоративные. Эмиссия проводится юридическими лицами – банками, производственными или торговыми компаниями.

Облигации по возможности конвертации (обмена) в другие ценные бумаги

Виды облигация по возможности обмена на другие ценные бумаги делятся на конвертируемые облигации и неконвертируемые облигации.

Конвертируемые облигации дают право на определенных условиях обменяться на определенное количество других ценных бумаг данной компании. По российскому законодательству облигации могут быть конвертированы в облигации с иными правами, а также в обыкновенные или привилегированные акции.

Неконвертируемые облигации такого права не имеют. То есть неконвертируемые облигации – это обычные облигации, владелец которых не имеет права на их конвертацию в иные ценные бумаги.

Итоги

Делая свои выводы, по поводу возможности вложить частные средства в ценные бумаги, коими являются облигации, советуем не забывать о 3 самых главных вещах, которые нужно помнить, чтобы знать, что такое облигации:

- Приобретая облигации крупной и надёжной компании с хорошей репутацией, можно не только сохранить собственные сбережения, но и значительно их преумножить.

- Облигации очень выгодны для долгосрочных капиталовложений (минимум — год, максимум — 30 лет), являясь более доходной инвестицией, чем банковский депозит.

- Облигации не дают права совладения компанией, но являются прекрасным инструментом диверсификации (разнообразия вкладов) по принципу «держать яйца в разных корзинах».

Желаем финансовых успехов!

12195 просмотров Автор статьи:

Редакция сайта ofzdohod.ru

Статьи написана силами редакции сайта и проверена профессионалом в области или частным инвестором.

Поставьте оценку статье и помогите стать лучше:

★

★

★

★

★

5.000 /

5

(16 голосов)

– честный рейтинг статьи от читателей.

Вам необходимо включить JavaScript, чтобы проголосовать

Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter

Новое слово в консервативных инвестициях