Что такое дебетовая карта простыми словами: виды и особенности

Содержание:

- Как и где заказать дебетовую карту

- Что еще почитать, чтобы правильно выбрать дебетовую карту

- Отличие от кредитной карты и ключевые особенности

- Для чего нужна дебетовая карта?

- Гарантия безопасности

- Со скольки лет можно получить банковскую карту

- Классы дебетовых карт

- CARD PLUS от Кредит Европа Банк

- Сбербанк дебетовая карта: условия обслуживания, проценты

- Отличия и ключевые особенности

- Дебетовая карта – это….

- Кто пользуется дебетовыми картами?

- Отличие дебетовой карты от кредитной: в чём разница?

Как и где заказать дебетовую карту

9.1. В отделении банка

Возьмите с собой паспорт. На возраст ограничения нет. После подачи заявки нужно подождать 10 дней. Если оформлять неименную, то она выдается сразу. Для изготовления с индивидуальным дизайном требуется до полутора месяцев.

9.2. Онлайн

Онлайн-заявка подается в течение трех минут. Это намного удобнее, чем ехать в отделение банка и стоять там в очереди. После подачи заявки звонит сотрудник и уточняет информацию. Позже курьер доставляет карту по указанному адресу в удобное время.

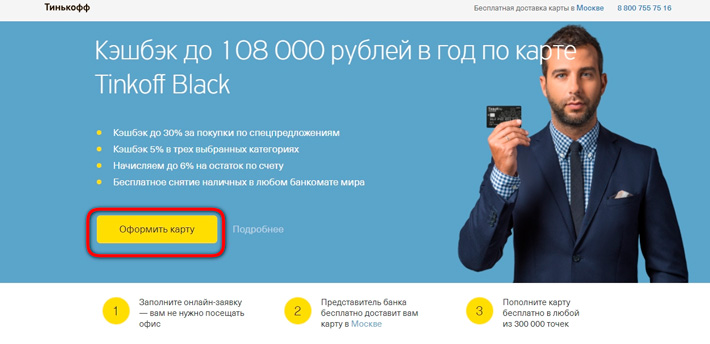

Ниже приводится инструкция, как оформить карту Тинькофф банка онлайн способом.

Откройте сайт Тинькофф банка и нажмите на кнопку «Оформить карту».

Страница оформления дебетовой карты Tinkoff Black.

Страница оформления дебетовой карты Tinkoff Black.

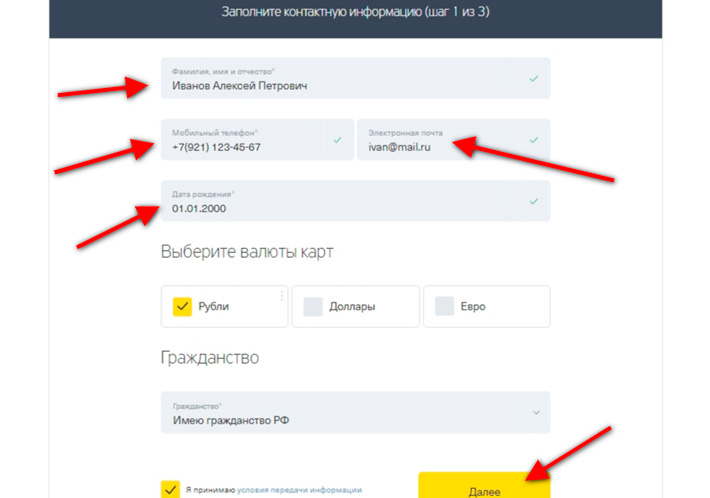

Заполните все поля, указав ФИО, электронную почту, год рождения, телефон, в каких деньгах хотите открыть счет, являетесь ли гражданином РФ и нажмите на кнопку «Далее».

Заполнение обязательных полей формы заказа.

Заполнение обязательных полей формы заказа.

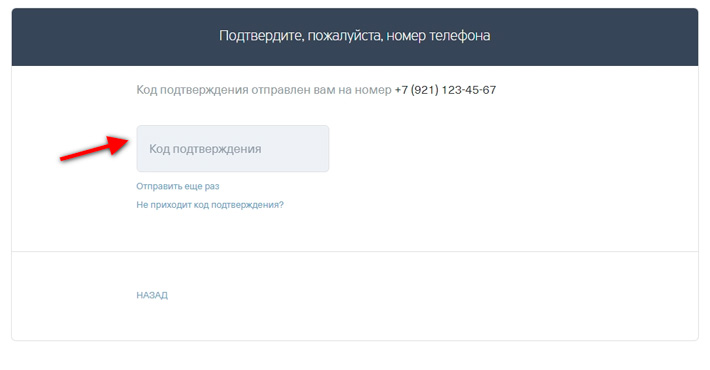

Нужно ввести код подтверждения, который придет на указанный номер.

Поле подтверждения номера телефона.

Поле подтверждения номера телефона.

После этого ждите звонка сотрудника банка и курьера.

Что еще почитать, чтобы правильно выбрать дебетовую карту

- Полезные статьи

- Ответы экспертов на вопросы

- Сводка новостей по картам

-

Для юридических лиц

Альфа-Банк – крупнейшее финучреждение страны без госучастия, оказывающее широкий спектр финансовых услуг физлицам, индивидуальным предпринимателям и корпоративным клиентам. Один из сравнительно новых продуктов банка – Альфа-Касса, об особенностях которой расскажем в этой статье.

-

Дельные советы

Кредитная и дебетовая карты All Airlines предназначены для путешественников и тех, кто часто отправляется в деловые поездки. Разберёмся в основных особенностях этих продуктов.

-

Для юридических лиц

Банки представляют широкий спектр продуктов по расчётно-кассовому обслуживанию предпринимателей. Разберёмся, какие действуют тарифы и как открыть расчётный счёт в Росбанке.

-

Ликбез

Ещё несколько лет назад российский рынок финансовых VIP-услуг был бледным подобием европейского. Но сейчас наши банки перешли от простого обслуживания в отдельном помещении с дорогой мебелью к действительно интересным предложениям. Прежде всего, это гарантия анонимности, защита активов и персональные условия для клиента.

-

Дельные советы

Существует 7 способов проверки баланса карты Сбербанка. О каждом расскажем в статье. Выбирайте удобный в зависимости от ситуации.

-

Для юридических лиц

1 июля 2019 года завершился переход предпринимателей на онлайн-кассы с фискализацией выручки, поступающей от населения при оплате товаров и услуг. Расскажем в этой статье об особенностях онлайн-касс для ООО.

- Читать все статьи

-

Бонусы и привилегии

-

ОбслуживаниеВыбор карты

-

Обслуживание

-

Обслуживание

-

Бонусы и привилегии

-

Выбор карты

- Читать все вопросыи ответы

-

Благотворительность

В Российской Федерации появился еще один карточный продукт с «благотворительным» кешбэком. Карта Teddy Food от Ак Барс Банка позволяет тратить деньги, помогая животным. 5%-й кешбэк за покупки перечисляется на содержание бездомных кошек и собак.Обладатели «пластика» могут отслеживать поступления кешбэка и самостоятельно перечислять

07 июля 2021

-

Новый продукт

В линейке карточных продуктов ВУЗ-банка пополнение. Финансовая структура начала эмиссию расчётных карт «Классика».Доходность карточного счёта составляет 3,75% годовых.За покупки в аптечных сетях и супермаркетах начисляется 3%-ный кэшбэк.Снимать наличные с картсчёта можно в банкоматах любых банков (до 20 тыс. руб. в месяц).Карта обслуживается

15 янв 2021

-

Новый продукт

УБРиР начал выпуск дебетовых карт «Комфорт». Новый карточный продукт помогает зарабатывать на повседневных тратах, получая два вида кэшбэка.Кэшбэк в сфере оплаты услуг предприятий ЖКХ составляет 1,5% или 5% от суммы транзакции в зависимости от ежемесячного оборота по карточному счёту:от 5000 до 14999 рублей – 1,5%,свыше 15000 рублей – 5%.Предельный

03 авг 2020

-

Новый продукт

«Персона Cash Back» и «Персона S7 Priority» – так названы новые дебетовые карточные продукты Примсоцбанка, выпускающиеся ограниченным тиражом в эксклюзивном дизайне в рамках VIP-программы.Обладатели «пластика» получают широкий набор эксклюзивных предложений и дополнительных сервисов и услуг от повышенных лимитов выдачи наличных денежных

22 июля 2020

-

Новый продукт

БКС Банк пересмотрел тарифы по дебетовым картам и запустил сразу 4 пакета услуг для розничных клиентов.Бесплатный тариф «Лайт» подойдёт для клиентов, только начинающих знакомство с сервисами БКС. В рамках тарифа начисляется 3%-ный кэшбэк бонусами при совершении покупок по «пластику» на сумму не менее 10 тысяч рублей в месяц.Тариф

20 апр 2020

-

Новый продукт

Розничные клиенты банка «Уралсиб» могут оформить новую дебетовую пластиковую карту «Прибыль». Доходность карточного счёта составляет от 3% до 6% годовых в зависимости от суммы остатка. Снимать наличные с карты в объёме от 3 тысяч рублей можно без комиссии в банкоматах любых кредитно-финансовых учреждений на территории России.Карта

12 июля 2019

-

Новый продукт

В активе ЮниКредит Банка появился новый карточный продукт. Кэшбэк по карте «Четвёрка» достигает 10% от суммы платежей в сфере такси и каршеринга, платных автодорог, паркингов и общественного транспорта, а также на автозаправках. Во всех остальных категориях покупок владельцам карт возвращается 1% от объёма финансовой транзакции.Для

09 апр 2019

-

Новый продукт

Банк Русский Стандарт представил дебетовую карту для детей

«Детская карта» – так назван новый карточный продукт Банка Русский Стандарт. Дебетовый пластик может быть оформлен на детей старше 6 лет. Карта «привязывается» к банковскому счёту одного из родителей, который вправе устанавливать для своего чада лимит снятия наличных и расходования средств.Банк предоставляет сервис SMS-оповещения

23 мая 2018

- Читать все новости

Отличие от кредитной карты и ключевые особенности

Визуально, отличить дебетовую карточку от кредитной возможно только по двум нюансам:

- по слову, указанному на карточке: debit или credit;

- по наличию фамилии и имени владельца: как правило, кредитки выдаются не именными, а дебетовые хранят информацию о своем владельце.

Что касается наполнения, то на дебетовой карте хранятся личные сбережения владельца карты, а на кредитке есть виртуальные банковские деньги. Их можно использовать в любое удобное время, но позднее их придется вернуть. И здесь стоит учитывать сроки на возврат, если не уложиться в грейс период, тогда придется заплатить еще и проценты, а это чаще всего 25-40% годовых.

Рис. 1. Отличие дебетовой карточки и кредитки

Для чего нужна дебетовая карта?

Пожалуй, основная функция дебетовой карточки — сохранять имеющиеся на ней сбережения. То есть, это то, о чем мы говорили, дебетовая карта — это электронный кошелек. Оформляют такую карту для следующих выплат: зарплата, стипендия, пенсия и даже социальные пособия.

Все, кто имеет такие карты сразу подтвердят, что это очень удобно:

- карта заменяет обычный кошелек, с ней вы можете совершить любые покупки;

- вероятность потерять карту в разы ниже;

- если вы потеряли карту, то для сохранности средств достаточно заблокировать ее счет, а позже обратиться в банк и получить новую.

Ну и последнее, вы всегда можете использовать огромный спектр услуг карты:

- бонусы и кэшбек;

- участие в акциях и скидках;

- зачисление процентов на остаток, что позволит весьма выгодно накапливать собственные сбережения без оформления обременительных депозитов.

Гарантия безопасности

Наверняка, многим известны случаи мошенничества с пластиковыми картами, когда, без ведома держателя, со счета списывалась крупная сумма денег. Как с этим бороться и как защитить себя от таких мошенников?

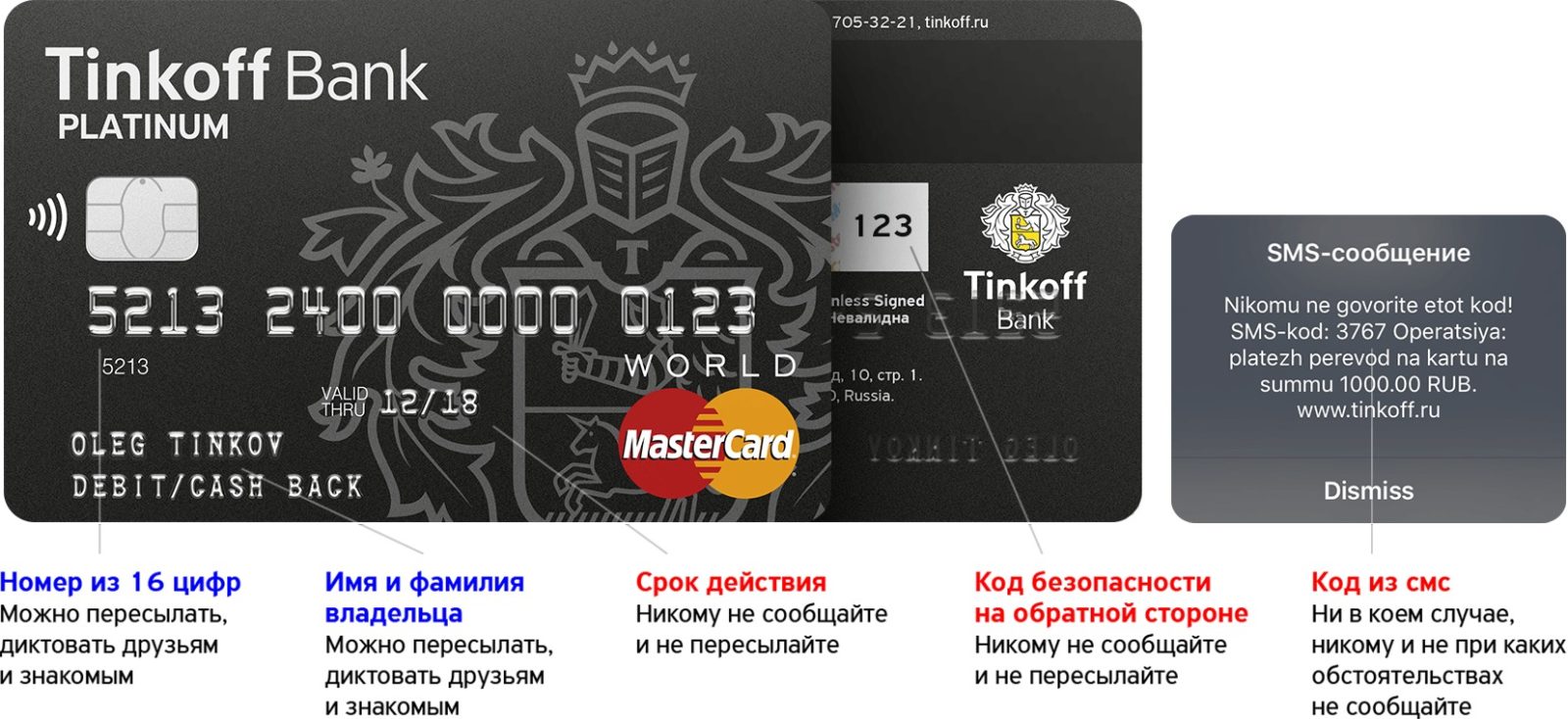

Ну, во-первых, давайте сразу определимся, что большинство незаконных операций с чужими картами совершаются по вине самих владельцев, а вернее по их неосторожности и доверчивости. При выпуске пластика, каждому изделию присваивается собственный ПИН-код, который передается держателю в запечатанном конверте и считается строго конфиденциальной информацией

Ни сотрудник банк, ни любое другое лицо не имеет право требовать от владельца назвать ПИН-код

При выпуске пластика, каждому изделию присваивается собственный ПИН-код, который передается держателю в запечатанном конверте и считается строго конфиденциальной информацией. Ни сотрудник банк, ни любое другое лицо не имеет право требовать от владельца назвать ПИН-код.

ПИН код

Что это такое и для чего он нужен? Это защита от взлома, от несанкционированного к ней доступа и т.д. Не зная ПИН, другое лицо не может снять наличные в банкомате, оплатить пластиком покупки в магазине.

Но бывают и случаи, когда терминал при оплате в магазине, не запрашивает у держателя ПИН-код, а автоматически проводит транзакцию, списывая необходимую сумму денег. Почему так происходит и как в этом случае себя обезопасить от мошенничества?

Конечно, если карта случайно попала в руки мошенников, то вероятность снятия с нее средств есть. Речь даже не идет о снятии наличных через банкомат. Это весьма хлопотно и маловероятно. А вот быстро воспользоваться картой и совершить покупки через Интернет или в магазине мошенники смогут.

Обязательным условием завершения транзакции при оплате покупки в магазине через терминал, является подпись клиента на чеке. Это в том случае, если терминал не запросил ввод ПИН-кода для авторизации операции.

Никогда не храните ПИН-код рядом с самой картой, не стоит его писать на визитке, каких-либо документах. При краже кошелька, мошенники моментально сориентируются и воспользуются картой.

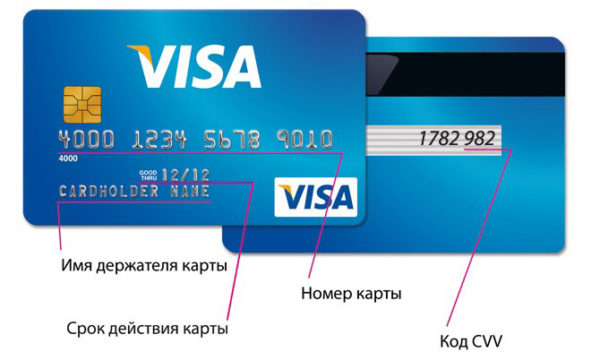

При оплате услуг онлайн через Сеть, сервис безопасности в обязательном порядке запросит у вас номер карты, код безопасности (CVV2), срок действия карты. Все эти данные записаны на самом пластике и сообщить их может только сам владелец, либо человек, в руках которого сейчас находится эта карта.

Как же обезопасить себя в этом случае?

код безопасности

Ну, во-первых, если вы никогда не совершаете покупки через Интернет, то вы можете закрыть опцию покупок онлайн по карте. Для этого достаточно обратиться в отделение организации эмитента или позвонить на горячую линию банка.

Во-вторых, вы можете установить ежедневный лимит по транзакциям на покупки онлайн. От первого платежа, совершенного злоумышленниками, это вас не убережет, но даст время заблокировать карту и не потерять всю сумму.

При подозрении на то, что вашей картой могут воспользоваться мошенники или при утере, краже, сразу же звоните на горячую линию банка и блокируйте счет.

Со скольки лет можно получить банковскую карту

Вопрос интересный. На разных сайтах я увидел разные ответы. Я самостоятельно провел исследование, просмотрев условия разных банков, в итоге получил достоверную информацию. Есть мнение, что карту можно получить с 14 лет (возраст получения паспорта в РФ). Но большинство банков дадут карту после того, как заявителю исполнится 18 лет. Правда, есть возможность обзавестись картой с 7 лет. Рассмотрим подробнее, с какого возраста, что можно получить.

4.1. Как получить карту в 14 лет

Самостоятельно оформить карту может тот, кто получил паспорт, то есть по российским законам с 14 лет. Но такие условия предлагает не каждый банк. Подать заявление можно в ВТБ, Альфа-банк, Сбербанк, Россельхозбанк.

Перед оформлением следует ознакомиться с условиями и выбрать лучшие. К примеру, Сбербанк предлагает карту с 14 до 25 лет. В год за обслуживание нужно будет платить 150 рублей. Здесь можно выбрать или заказать любой дизайн для карты, с картинкой или фото.

Молодёжная карта с дизайном League of Legends от Сбербанка. ВЫБЕРИТЕ СВОЙ ДИЗАЙН

Выпуск такой карты стоит 500 рублей. Получить карту в Сбербанке подросток сможет сам. Только пусть захватит паспорт. Я решил помочь сыну оформить в 14 лет карту, взял свой паспорт, а про его забыл. Пришлось возвращаться домой.

Получить стандартную карту можно через семь дней после подачи заявления. С индивидуальным дизайном — через 45 дней.

Забрать карту нужно там же, где подавали заявление. При оформлении, в отделении банка, попросят указать контактный телефон, когда карта будет готова вам позвонят или напишут СМС, где будет указана вся информация. Останется только подойти по указанному адресу и забрать.

Если ребенок учится в другом городе, карту можно направить по новому адресу, в другой населенный пункт.

4.2. Как получить карту в 7 лет

Существует возможность получить карточку с 7 и 8 лет. Самостоятельно, конечно, ребенок этого сделать не сможет. Используется дебетовый счет родителей, который привязан к карте. К нему привязывается еще одна карта, которую папа с мамой отдают ребенку.

Так малыш уже с детства учиться тратить свои деньги. Родители могут контролировать, как часто и на что ребенок тратит деньги. На их телефон будут приходить сообщения с указанием списанной суммы и названием магазина.

Можно контролировать расходы:

- Определить сколько тратится в день или месяц.

- Ограничить сумму для снятия в банкомате.

- Запретить или разрешить использовать деньги для оплаты в интернете.

- Заблокировать карту.

По мнению психологов, ребенок, имея свободный доступ к деньгам, не учится экономить, а наоборот, тратит их, как пожелает

Именно по этой причине важно, чтобы у ребенка было суточное ограничение, так он не будет покупать всякие безделушки, а оставит деньги на обед или полдник

Классы дебетовых карт

Вторым важным признаком, позволяющим классифицировать применяемые сегодня дебетовые карты на категории выступает уровень обслуживания и количество предлагаемых банковских услуг. По этому параметру можно выделить самые различные группы пластиков. В качестве наиболее популярных необходимо отметить следующие из них.

Электронные

Самая простая разновидность дебетовых карт, владельцам которых предлагается обслуживание начального уровня. Обычно они называются Maestro или Electron и выпускаются как в VISA, так и в MasterCard.

Обладатели подобных пластиков могут применять их для безналичной оплаты различных услуг и товаров. Кроме того, электронные карты используются в банкоматах и терминалах. Стоимость обслуживания подобных банковских продуктов находится на самом низком уровне, а некоторые из них обслуживаются бесплатно.

Классические

Наиболее многочисленная по числу изготовленных карт категория пластиков. К ней относятся банковские карточки серий Classic и Standard. Именно подобные платежные средства и инструменты используются большинством клиентов кредитных организаций.

Основным достоинством классических банковских дебетовых карт является сочетание широкого набора функциональных возможностей с относительно невысокой стоимостью оформления и последующего обслуживания. Стандартный годовой тариф для подобного пластика находится в пределах между 0,5-2 тыс. руб.

Фото №3. Классическая дебетовая карта

При этом карточка может использоваться как для расчета в реальных и виртуальных магазинах, так и для использования в банкоматах и терминалах. Естественно, классический дебетовый пластик предоставляет возможность переводить средства самыми различными способами, начиная с устройств самостоятельного обслуживания и заканчивая любыми платежными онлайн-сервисами.

Золотые

Первым видом карт повышенной престижности выступают так называемые золотые. Это связано с тем, что в наименовании подобных пластиков практически всегда присутствует Gold, например, MasterCard Gold или VISA Gold. Менее популярная платежная система American Express также выпускает карту из этой серии.

Главным отличием золотых пластиков от классических выступает расширенный спектр возможностей, предлагаемый их владельцам. Он заключается в большем лимите средств на снятие, наличии дополнительных программ страхования и других подобных привилегиях.

Фото №4. Золотая карта

Не удивительно, что предоставление подобных льгот сопровождается увеличением стоимости обслуживания таких дебетовых карточек. Стандартной величиной годовой платы является 3-4 тыс. руб. очевидно, что количество владельцев золотых карт относительно невелико.

Платиновые

Для владельцев платиновых дебетовых карт предлагается еще более высокий уровень обслуживания. Основными отличиями от менее престижных вариантов выступают:

- высокие лимиты или отсутствие ограничений на обналичивание средств с карты;

- многочисленные страховые, бонусные и дисконтные программы, позволяющие получить заметную прибыль или скидки;

- закрепление за клиентом личного менеджера, специального канала для связи и возможность обслуживание в режиме 24/7.

Годовой тариф платиновой карты может достигать 5-10 тыс. рублей. Логичным следствием этого становится небольшое число подобных банковских продуктов, присутствующих на отечественном финансовом рынке.

Фото №5. Платиновая карта

Черные

Наиболее престижная категория дебетовых карт. Черные пластики выпускают далеко не все банки. Многие подобные продукты являются кобрендинговыми, то есть эмитируются банком совместно с кем-то из партнеров финансовой организации.

Несколько наиболее важных характеристик дебетовых карт из серии Black выглядят так:

- возможность овердрафта, что приближает подобные пластики к кредиткам;

- большое количество различных акций и программ, принимать участие в которых имеет право владелец черной карты. Важную их часть составляют мероприятия, проводимые партнером банка, участвующим в изготовлении и выдаче карты;

- минимум ограничений и лимитов, касающихся величины денежных переводов и сумм обналичивания;

- круглосуточное обслуживание клиента персональным менеджером.

Фото №6. Черная дебетовая карта премиум-сегмента

Это объясняется тем, что каждый банк самостоятельно устанавливает как стоимость обслуживания того или иного пластика, так и перечень предоставляемых его владельцу услуг. Поэтому для того, чтобы выбрать подходящую для конкретного клиента дебетовую карту, следует внимательно разобраться в предлагаемых финансовой организацией условиях.

CARD PLUS от Кредит Европа Банк

Это финансовое учреждение отличается от других банков тем, что выпускает именную моментальную карту Card plus. Пока готовится соглашение, и заказчик его подписывает, сотрудник банка готовит карту и выбивает на ней (эмбоссирует) имя клиента.

Еще одна особенность карты – кэшбэк по операциям оплаты, которые подтверждены финансовым институтом. Средний срок подтверждения варьируются в пределах 1-3 дней. В редких случаях это длится до месяца.

Стандартный размер кэшбэка составляет 1%, но он увеличивается в 5 раз, если оплата по карте осуществлялась в:

- Кафе/барах/ресторанах

- Дискотеках

- АЗС

- Ночных клубах

- Заведениях быстрого питания

Сбербанк дебетовая карта: условия обслуживания, проценты

«Содержание» дебетовой карточки нельзя назвать слишком затратным. У многих клиентов довольно выгодные условия использования. У каждого есть свой Личный кабинет, которым можно пользоваться и с компьютера, и с мобильного устройства. Обычно перевыпуск по завершению срока действия бесплатный, да и без комиссии можно пополнять счет, делать большую часть переводов и платежей.

Со всех карточек, независимо от выбранного вида, можно снимать «наличку» в аппаратах самообслуживания и в кассовых отделах Сбера беспроцентно. Можно обналичить сбережения без комиссионных сборов и в банках-партнерах, банкоматах.

Если подключить мобильный банк с ограниченным пакетом услуг, платить за него не нужно. Полный пакет бесплатный всего два месяца, дальше взимается абонентская плата 60 рублей.

В каких случаях обслуживание бесплатное?

Надо отметить, что есть карточки, за обслуживание которых платить не нужно. К таким относятся пенсионные платежные инструменты и моментального выпуска. «Пластик» для пенсионеров оформляется исключительно в национальной системе МИР, также как и для бюджетников.

Все большую популярность набирают моментальные карточки, потому что они оформляются всего за десять минут, но при этом у них будет гораздо меньше бонусов.

Проценты на остаток

Какую дебетовую карту Сбербанка выбрать пенсионеру? Естественно «пластик» для пенсионных и социальных выплат. Это позволит получать небольшой дополнительный доход благодаря специальному накоплению. Когда на счету хранятся деньги, а Сбер начисляет на эту сумму до 3,5% годовых. Естественно, это не 5-7% депозит, но можно распоряжаться личными сбережениями по своему усмотрению, не нарушая договоров с финансовым учреждением, в любое время.

Ограничения

Если говорить про установленные лимиты, то тут сильных ограничений нет:

- для владельцев пенсионных карточных счетов в сутки можно обналичить 50 000 – 500 тысяч рублей;

- для стандартных Мастеркард и Виза, «Подари жизнь», «Сберкарта Тревел» и с эксклюзивным дизайном лимиты меньше: до 150 000 в сутки в собственных и партнерских аппаратах самообслуживания, за месяц можно снять наличными не больше 1,5 миллионов рублей.

Программы поощрения

Это, пожалуй, самое привлекательное для тех, кто выбирает, какая дебетовая карта Сбербанка лучше. Каждый хочет получать скидки, постоянно принимать участие в акциях, копить сумму для будущей покупки. У Сбера есть своя бонусная программа «Спасибо». За покупки начисляются баллы, которые потом легко потратить у партнеров, их ассортимент постоянно расширяется.

Кэшбек у каждой карты свой. К примеру, для «СберКарты Тревел» он считается милями – до 10% от потраченной суммы, для «Золотой карты Аэрофлот» начисляется 1,5 мили за каждые оплаченные 60 рублей. Потом на эти мили можно брать билеты.

Рассмотрим подробнее:

- на карточку с большими бонусами возвращается до 10% на АЗС, в ресторанах, кафе, такси и 1,5% в супермаркетах;

- для карты Платинум «Подари жизнь» – 0,5% от покупки и 30% от суммы оплаты у партнеров бонусами «Спасибо»;

- для «Молодежной Сберкарты» кэшбек до 10% за покупки и до 30% за покупки у партнеров.

Есть и другие варианты «пластика», которые также принимают участие в программе «Спасибо», кэшбек на них составляет от 0,5-1%.

Тарифы и стоимость обслуживания для физических лиц

Понятно, что с классом платежного инструмента повышается и цена за использование. Средняя стоимость «сберовского» дебетового продукта – 750 руб. в первый год и по 450 руб. за последующие. Если «пластик» золотой – оплата уже около 3 000 руб., при выпуске «Подари жизнь» Gold необходимо внести 4 000 руб.

Выпуск платиновой карточки обычной – 4 900 руб., а благотворительной – 15 000 руб. «Молодежная», которая выдается клиентам 14-22 лет стоимость максимально низкая – 150 руб. в год, но если выполнить некоторые условия, к примеру, получать на карту стипендию или тратить в месяц от 5 000 – платить ничего не придется.

Есть и другие варианты. Перед тем, как выбрать что-то для себя, следует внимательно ознакомиться с тарифами, потому что сейчас практически у каждой карты свои условия и программы поощрения.

Отличия и ключевые особенности

На сегодняшний день Сбербанк предлагает своим клиентам возможность открыть одну из 11 дебетовых карт, каждая из которых предназначена под разные нужды населения. Так, среди карт есть как премиальные продукты по типу Gold и Platinum, так и обычные зарплатные, мгновенные, пенсионные и даже «Молодежная» карта. Основное их отличие и особенность состоит в обслуживающей системе, фиксированной стоимости за годовое обслуживание, а также в наборе предложенных бонусов: кешбек, остаток на счет, приложение «Тройка».

Еще одна особенность карт в том, что на некоторый пластик устанавливаются чипы, гарантирующие дополнительную защиту для своих владельцев.

Дизайн — это еще одна отличительная черта карт Сбербанка. Стоит отметить, что довольно заурядный вид отмечается только у Классической карты. Она открывается под любую из возможных денежных систем. Обычные карты имеют стальную окраску, карты gold, соответственно, золотую, а платиновые — черную. Все остальные карты наделены привлекательными рисунками. И чего уж скрывать, Молодежную карту и Классическую Визу можно оформить в эксклюзивном дизайне. Правда, стоимость услуги составит 500 рублей.

Рис.1. Дизайн карт

Дебетовая карта – это….

Дебетовая карта

Преимущества дебетовых карт:

- Удобство. Банковская карта занимает мало место в сумке или кошельке. Оплатить покупки можно онлайн не выходя из дома.

- Доступ. Получить определенную сумму возможно в любое время, в любой день.

- Безопасность. В отличие от наличных средств, при потере карты, банк блокирует счет и у грабителей нет возможности обналичить средства.

- Страхование. В случае отзыва лицензии у банка. Клиенту вернется вся сумма на расчетном счете (не более 1,4 млн.руб.)

- Накопления. Некоторые банки в целях привлечения клиентов предоставляют возможность приумножить денежные средства, начисляя проценты на остаток счета.

- Кэшбэк. Возможность вернуть часть потраченных средств при оплате покупки дебетовой картой.

Отличие дебетовой от кредитной

Главное отличие в том, что дебетовая карта располагает только той суммой, которая есть на личном расчетном счете клиента. Кредитная карта же позволяет расходовать денежные средства банка, т.е. клиент «занимает» у банка определенную сумму на конкретный срок.

На что обратить внимание при выборе

Если держатель планирует расплачиваться картой за границей, то стоит обратить внимание на принадлежность карты к международной платежной системе: Visa или MasterCard. Степень защиты. Для защиты применяют: магнитная лента, чип

Степень защиты. Для защиты применяют: магнитная лента, чип.

По степени защиты магнитная лента менее надежная: со временем она стирается, легко высчитывается мошенниками. Для увеличения безопасности некоторые банки вставляют чип, который хранит полную информацию о держателе карты и его личном счете. Банковскую карту с чипом сложнее скопировать и взломать.

Комиссия за обслуживания. Стоимость за обслуживания у банков разная и зависит от вида, платежной системы, наличие программ лояльности.

Процент на остаток счета. Не на всех дебетовых картах представлена такая возможность

Обратите внимание на процент.

Кэшбэк система. Большим преимуществом для дебетовой карты является бонусная программа. С ее помощью, возможно, вернуть часть средств, которые были затрачены при оплате

На некоторые дебетовые карты установлен повышенный процент возврата на определенные категории.

Возможности отслеживания операций по счету. Информация может поступать в виде SMS-информирования, в мобильных приложениях или интернет банке.

Бесконтактная система PayPass. Возможность быстро оплатить систему без введения пин-кода (при оплате платежа менее 1 000 руб.).

Как узнать дебетовая или кредитная?

При большом количестве карт у держателя могут возникнуть трудности, где кредитная, а где дебетовая. Вот несколько способов:

- На банковской карте могут быть обозначения Debet и Credit.

- Посмотреть информацию в договоре.

- Узнать в отделении банка, где была получена банковская карта.

- Узнать информацию, позвонив на call-центр банка.

Кто пользуется дебетовыми картами?

Все знают, как трудно получить кредитную карту человеку с плохой кредитной историей. С платёжными картами такая проблема не возникает. При их выдаче банк не оценивает риски, поскольку средства на карте – собственность её держателя. Вывод – получить их может любой человек, имеющий подтверждающие личность документы.

Что такое дебетовая карта, знают даже студенты, и не понаслышке. Отличники впервые пользуются ими для снятия стипендии. Практически все предприятия для выплаты заработной платы своим сотрудникам открывают им зарплатные карты. Но не только работающие люди могут её получить. Безработные, становясь на биржу труда, обязательно открывают карту для выплат, на которую будет зачисляться пособие по безработице. А также в последнее время всё больше пенсионеров начинают пользоваться пенсионными картами. Вы можете оформить дебетовую карту просто про запас. ни один банковский работник не откажет вам в такой услуге.

Отличие дебетовой карты от кредитной: в чём разница?

Дебетовая карта является противоположностью кредитной. В первом случае на карточном счету хранятся ваши собственные деньги, которыми вы и будете распоряжаться при осуществлении расчетных операций. А кредитка дает возможность тратить в долг деньги банка, на условиях, что вы вернете потраченные деньги либо в установленный грейс-периодом срок, либо заплатите банку проценты за использование его денег.

Внешний вид

Большинство пользователей пластиковых карт не видят их принципиальное отличие при внешнем осмотре. Действительно, все карты визуально похожи. Вы можете увидеть на ней наименование банка, тип системы, обслуживающей вашу карту. В обязательном порядке вы найдете на карте ее номер и срок действия.

Но как же отличить карты? Все очень просто. В большинстве случаев, на пластике указывается тип карты: debit или credit. Увидеть такую надпись можно на лицевой стороне карты.

Рис.1. Где искать тип карты

Характеристики

В наборе функций и возможностей заключаются основные отличия двух видов платежных карт.

- После окончания срока действия карты, кредитка не возобновляется, и вам придется выбрать другой вид карты или заказать новую, которая будет иметь совершенно другие реквизиты. В случае с дебетовой, после окончания срока действия, ее всегда можно перевыпустить, при этом ваши данные не поменяются.

- Кредитная карта предоставляет возможность владельцу использовать грейс-период, он составляет от 50 до 100 дней, для бесплатного возврата заемных средств. Дебетовые же карты, могут дополняться овердрафтом, возврат которого происходит в момент зачисления средств на счет.

- Лимит кредитной карты может достигать от 10 тыс. до 1,5 млн. рублей, а вот овердрафт оформляется в размере не более 2 зарплат.

- Дебетовую карту можно обналичить без комиссии в собственном банке или банках-партнерах, а кредитка обналичивается под 3-5% процентов;

- Кредитная карта предусматривает проценты за использование заемных средств, которые достигают 40% годовых. А вот дебетовая карта, в случае хранения на ней собственных средств, еще и будет приносить доход на остаток, правда он составляет сего от 1 до 5% годовых.

Требования к держателю карты

Чтобы оформить ту или иную карту необходимо соответствовать некоторым требованиям банка. Так, при оформлении дебетовой карты, от клиента потребуют минимум информации, а желающим оформить кредитку, еще придется убедить банк, что вы можете ее получить.

| Дебетовая | Кредитка |

|---|---|

|

— минимальный возраст для открытия карты 14 лет, приобращении родителей, карта может быть выпущена и для ребенка старше 7 лет; — для получения карты достаточно предъявить паспорт, причем карта может быть открыта даже для нерезидентов. |

— для оформления карты необходимо достигнуть совершеннолетия; — обязательным является предоставления паспорта гражданина РФ; — требуется справка о доходах по форме банка или 2-НДФЛ (только после изучения платежеспособности клиента определяется максимально допустимый кредитный лимит); — необходимо предоставить информацию о месте работы (при отсутствии официального трудоустройства может быть отказано в выдаче карты). |

Наличие овердрафта

Как уже ранее упоминалось, при активном использовании дебетовой карты, надежным клиентам могут предложить подключить услугу овердрафта. В простом понимании это кредитная линия, она станет частью вашего основного счета, а размер его составит в пределах 1-2 зарплат. В некоторых случаях он может устанавливаться в размере до 4 зарплат. Конечно, это удобно, особенно если не хватает буквально пары сотен до зарплаты, после захождения которой ваш долг сразу закроется.

Рис.2 Где посмотреть лимит овердрафта