Кэшбэк: что это такое простыми словами, как им пользоваться и какие есть сервисы?

Содержание:

- Виды кэшбэка

- Как получить кэшбэк с чека

- Схема начисления cashback кому это выгодно

- Плюсы и минусы кэшбэка

- Что такое кэшбэк на карте

- Сравнение топовых кэшбэк систем

- Бесплатный сыр не только в мышеловке

- В чем смысл кэшбэк-сервисов для банков и торговли

- Лучшие банковские карты с кэшбэком

- Как зарабатывать на кэшбэк

Виды кэшбэка

По сути кэшбэк можно возвращать двумя способами: через сервисы и через специальную банковскую карту. Сейчас я более подробно расскажу о каждом из них.

1. Возврат сashback через кэшбэк сервисы

Первый способ по сути он и самый просто его суть заключается в возврате средств с покупок при помощи кэшбек-сервисов.

Кэшбэк сервис – что это?

Кэшбэк сервисы – это сайты посредники, цель которых привлечь покупателей в магазин бонусными выплатами. Самыми распространенными сервисами в Рунете являются:

- LetyShops (обзор)

- Backit (кэшбэк сервис от ePN) (обзор)

- Копикот (обзор)

- Cash4brands (обзор)

- Smarty Sale (обзор)

- Promokodi (обзор)

- Мегабонус (обзор)

Есть, конечно, много и других сервисов, которые предоставляют кэшбэк, но на счет их работоспособности и выплат я вам ничего не могу сказать. Все сайты из этого списка точно платят, так что можете, смело пользоваться.

Как пользоваться кэшбэк-сервисом: инструкция

Как правило для того чтобы пользоваться любым кэшбэк сервисом вам необходимо установить в ваш браузер специальный плагин. Который будет отслеживать то, что покупку совершили именно вы. Но в этой инструкции я приведу пример, как можно делать возврат средств без установки плагина.

Всю дальнейшую инструкцию я буду приводить на примере LetyShops. В других сервисах все действия происходят примерно по такому же принципу. Поэтому прочитав эту инструкцию вы с легкостью поймете, как делать это в другом сервисе.

Для начала проходите на любой из кэшбэк сервисов описанных выше и регистрируетесь на нем. Далее вам необходимо выполнить следующие действия.

- Отключайте все расширения браузера, в том числе и блокировщик рекламы. Очищайте кэш (Инструкция: Как почистить кэш в любом браузере).

- Далее переходите во кладку «Все магазины», находите там нужный вам магазин и нажимаете на него.

- Вам открывается вкладка магазина, находите кнопку «Перейти в магазин» и нажимаете на неё.

- После чего вам высветится небольшой логотип сервиса говорящий о том, что вы активировали возврат средств. В магазине находите нужный вам товар и оформляете заказ.

- После оформления и оплаты в личном кабинете кэшбэк сервиса, вам придет письмо. В котором вам расскажут о размере вознаграждения, которое будет начислено.

- На последней стадии вам остается подождать тех пор пока ваш кэшбэк одобрят. Как правило, это происходит, тогда когда вы получаете ваш товар. Срок ожидания составляет в среднем до 30 дней, зависит от магазина.

- После одобрения кэшбэка вы можете вывести средства любым из доступных на нем способов.

2. Возврат кэшбэка через банковские карты

Второй способ возврата средств с покупки это использование так называемых банковских карт с кэшбэком.

Кэшбэк по банковской карте – что это?

Кэшбэк по банковской карте – это такой тип возврата денежных средств, который будет начисляться за ваши покупки на специальную карту банка. Как правило, такие карты платные и стоимость их не так велика в среднем от 400-700 руб в месяц, но эти траты, как правило, оправданные.

Какие банки делают кэшбек карты

Если вас заинтересовал такой тип возврата средств то могу посоветовать вам несколько банков в которых вы можете заказать сashback карты.

- Сбербанк,

- Русский Стандарт,

- Альфа-банк,

- Тинькофф,

- Первомайский,

- ВТБ,

- Росбанк,

- Ренессанс Кредит,

- Уралсиб,

- Банк Открытие,

- Хоум Кредит.

Для заказа любой карты просто переходите на сайт банка, и делаете её заказ. Единственное на что стоит обратить внимание:

- Процентная ставка? Вам могут предложить невыгодную карту с высокими процентами по кредиту. Выбирайте со льготным периодом.

- Есть ли абонентская плата? Почти на всех банковских картах с cash back есть абонентская плата, как правило в среднем она составляет от 400 — 700 рублей/месяц. Есть и более дорогие, целесообразность их заказа зависит от ваших трат. К примеру, если вы тратите от 30 тыс. руб. в месяц, то они вам определенно подойдут т.к премиум варианты как правило идут с cashback от 7 — 15 % и дополнительными скидками.

- Есть ли лимит? Посмотрите в договоре или спросите у сотрудника банка, в каком размере вы сможете получать вознаграждение за покупки.

- За все ли траты будут начислять кэшбэк? Дело в том, что есть такие карты, которые начисляют cashback только на какие-то определенные услуги. Например, на авиабилеты, игры или что то другое.

Ах да, забыл сказать за обналичивание и перевод – вознаграждение не начисляется. Учитывается только безналичная оплата товаров и услуг.

Как получить кэшбэк с чека

Описанная выше схема касается интернет-покупок. Однако далеко не все мы приобретаем в сети. Можно ли за обычный поход в супермаркет получить возврат части потраченных денег? Оказывается, да.

На сегодняшний день, существует с десяток мобильных приложений для сканирования чеков покупок. Самый популярный вариант – Едадил. Действуют подобные сервисы также довольно просто.

- Компании производители заключают с сервисом договор, а их продукт попадает в каталог приложения.

- Клиент, который скачал приложение, совершает покупки и сканирует в приложении чеки.

- Если в сервисе представлен товар, который он приобрел, то ему возвращается часть средств.

Естественно, программа рассчитана на конкретные варианты товаров: конкретный стиральный порошок, вариант сыра или сорт макарон. Если регулярно следить за обновлением каталога сервиса, можно время от времени получать приятный «бонус» в виде возврата на счет приложения. В дальнейшем средства выводятся одним из предложенных способов.

Здесь в плюсе также остаются все: производитель, успешно продвигающий свой продукт, и делающий его популярным, сервис, получающий за свои услуги определенное вознаграждение, и покупатель, получающий кэшбэк за повседневные покупки. Скажем, это неплохой способ экономить деньги без лишних усилий.

Схема начисления cashback кому это выгодно

Удивительно, но несмотря на собственную заинтересованность в процессе распространения платёжных карт среди широких слоев населения (посредством предоставления скидок на довольно часто потребляемые товары и услуги), сами банки, как правило, никак не финансируют требуемые величины скидок от свои потенциальных партнёров (торговых сетей и салонов).

Как работает система возврата процентов

Как же работает кэшбэк? Изначально, разумеется, проводятся переговоры между администрациями банка и ретейлерами-участниками потребительского рынка.

И это всё ради того, чтобы опустить в автоматическую копилку кэшбэка ещё одну «монету». Главным образом, по этой причине за услугу, предоставляемую банком, предлагается платить именно производителям товаров и услуг. И самое интересное, что последние, как правило, ничего не имеют против.

Далее во всех платёжных терминалах партнёрской ретейлерной сети делается установка программного обеспечения. Оно удерживает и перечисляет в адрес специально отведённого банком субсчёта договоренную сумму скидки. В установленный правилами кэшбэк-акции момент времени (при этом, регулярно) банк производит перечисление накопившейся суммы на расчётный счёт самого клиента по платёжной карте которого осуществлялись покупки. Так происходит по всем магазинам с кэшбэком, с которыми у банка заключено партнёрское соглашение.

Кому выгоден кэшбэк

Самое интересное, что сервис кэшбека выгоден всем:

- Торговые сети, ателье, отдельные магазины и салоны продвигают свою торговую марку, привлекая к себе заинтересованные потоки лояльных пользователей, которые теперь частично будут строить свою бытовую жизнь вокруг данных торговых точек. Кампании по предоставлению обычных скидок, пусть даже и весьма значительных, такого эффекта не имеют – это самое ценное!.

- Банки приобретают дополнительных вкладчиков – весьма активных пользователей их услуг. А раз они будут пользоваться кэшбэком, значит, они будут совершать покупки. И раз так, то это, в свою очередь, означает, что на счетах этих пользователей всегда будут деньги!

- И, наконец, кэшбэк выгоден пользователям, которые через его механизм получают, порой, весьма нехилую прибавку к бюджету.

Плюсы и минусы кэшбэка

Теперь о преимуществах и недостатках такой системы. Хотя первые и достаточно очевидные, но все же давайте их перечислим.

Плюсы

- Экономия денежных средств. На крупных покупках можно сохранить внушительную сумму для семейного бюджета

- Обналичивание. Все сэкономленные деньги можно перевести на свою банковскую карту практически из любого сервиса. И уже с нее обналичивать в любом банкомате

- Простота системы. Все настолько просто, что в этой схеме может разобраться даже ученик младших классов.

- Дополнительный заработок. Кроме прямой экономии денег, можно попробовать подзаработать на кэшбэке или же вообще сделать его основным видом своего заработка.

- Бонусы, акции, купоны. На каждой из выбранных площадок для кэшбэка предусматриваются различного рода дополнительные мероприятия, которые помогают еще больше сэкономить.

Все настолько красиво, что не может быть правдой? Я тоже так подумал, когда впервые познакомился с кэшбэком. И постарался выявить недостатки системы. Вот они.

Минусы

Первый, и самый главный недостаток, это то, что никто в мире еще не стал финансово независимым просто экономя деньги на покупках. Помните историю про сигареты и Феррари?

Мол если ты куришь пачку сигарет в день, то к 40 годам набегает сумма, которой было бы достаточно для покупки этой машины. В мире много людей, которые ни разу в жизни не подносили ко рту сигарету. У меня один вопрос: где их крутые тачки?

Все дело в том, что так это не работает. Чтобы купить машину не делая чего-то, нужно что-то делать). Поняли в чем смысл? Давайте разберемся. Чтобы накопить на автомобиль, нужно каждый раз, когда хотите купить пачку сигарет, просто откладывайте эту денежку в копилку. Тогда действительно к 40 годам Феррари у вас будет.

Вот еще некоторые минусы кэшбэка:

- Не всегда получается вывести деньги на карту. У некоторых сервисов существуют отдельные дни для этой операции. Деньги нужны позарез в понедельник, но возможность их получить площадка предоставляет только в четверг

- У других платформ есть минимальный порог вывода денег. Например, если у вас 500 рублей, а сервис позволяет вывести минимум 1000, то ждать свои сэкономленные деньги придется до следующей покупки.

- Для любителей покупок в “живых” магазинах возможностей для использования кэшбэк значительно меньше, чем для пользователей он-лайн сервисов.

- Различных площадок для кэшбэк развелось столько, что не знаешь кому из них верить. И действительно, случаются случаи мошенничества, если зарегистрироваться на непроверенном ресурсе.

Что такое кэшбэк на карте

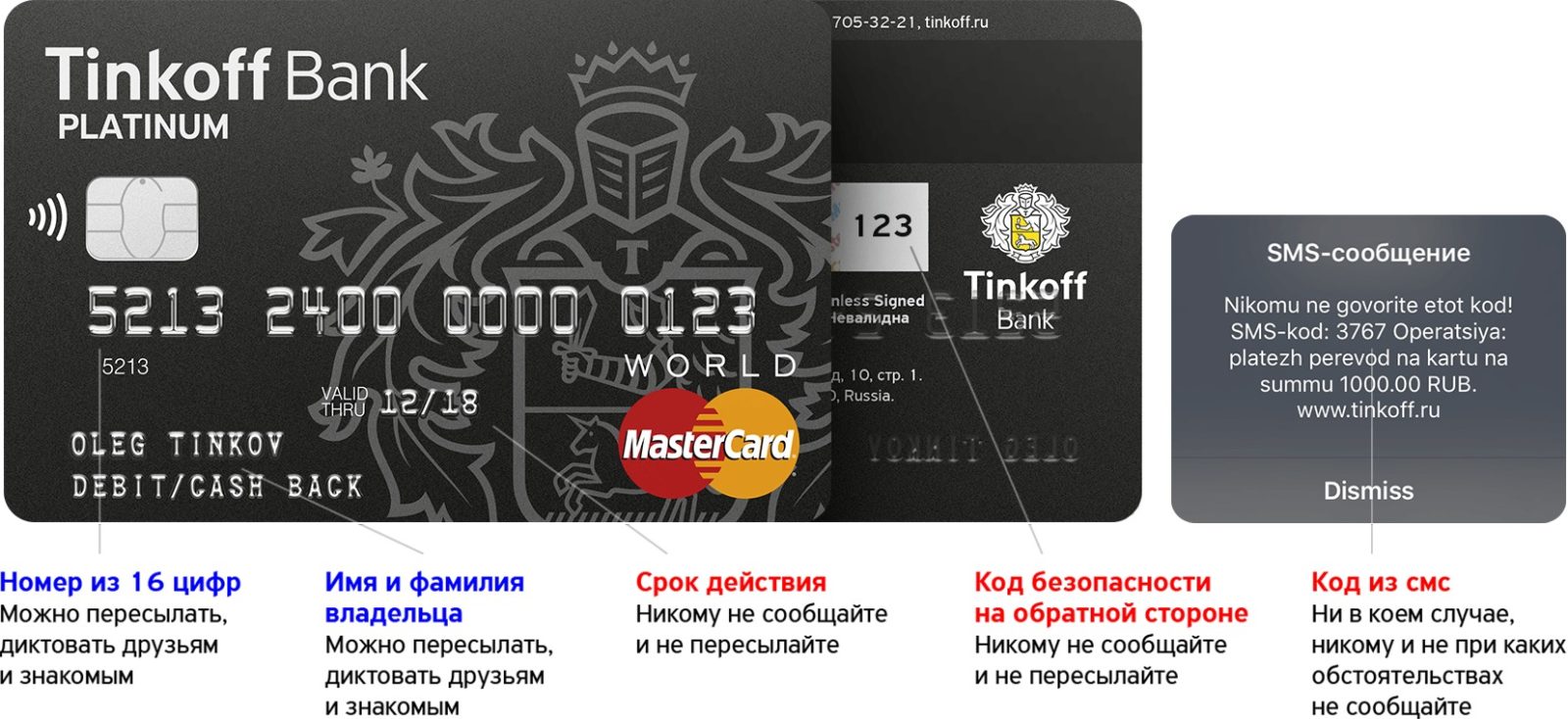

Вообще, кэшбэк можно получать при любом способе оплаты — наличным или безналичным. Однако, сейчас функция возврата денег привязана именно к банковской карте. Вы подключаете свою карту к опции банка «cashback». Подключается она в банке, банкомате, на сайте или в приложении. В результате кэшбэк работает только на конкретной подключенной карте.

Причем, сейчас банками стали выпускаться карты уже с подключенной опцией кэшбэк. Подключают ее как на дебетовые, так и на кредитные карты. При этом у каждого банка на выпускаемую карту идут свои варианты кэшбэка. Это возврат или в рублях, или в баллах (как у сбербанка бонусы спасибо), или мили (как по карте «Аэрофлот» все у того же сбербанка).

Если вы оформляете кредитную карту, то стоит обратить внимание на процентную ставку. Если она очень высока, то такую карту не стоит оформлять

Кроме того, исходя из своих ежемесячных расходов, вы выбираете и варианты кэшбэка. Например, при трате более 25-30 тысяч рублей в месяц идеальным будет кэшбэк с 7-15 %, а абонентская плата по этой программе составит около 500 рублей в месяц.

Кроме того, в тарифе по кэшбэку все товары обычно делятся по категориям. Это позволяет выбирать те категории, где процент возврата выше. Стали появляться карты с уже высоким кэшбэком, но привязанным к конкретным товарам. Например, автокарты, по которым можно расплачиваться и получать высокий возврат только при покупке запчастей, на автозаправках или автомойках. Есть карты, которые предназначены для оплаты ими в кафе и ресторанах, бронировании гостиниц, авиа и ж/д билетов и пр. По этим картам можно приобретать и другие покупки, но процент возврата за эти покупки будет уже гораздо меньше.

Практически любой банк предоставляет программу возврата средств или кэшбэк. Например, у одного из популярных в последнее время онлайн-банков Тинькофф имеются дебетовая Блэк и кредитная Платинум. Совершая по этим картам какие-либо покупки в выбранных категориях (а их вы выбираете на сайте банка) можно получить 5% возврата, а при оплате в магазинах партнерах и до 30%.

Возврат денег на счёт держателя банковской карты обычно осуществляется стандартным образом – это единый платеж по окончании месяца.

Среди банков условия по кэшбэку совершенно различны. Например, наиболее выгодной является карта ОТП Банка «Можно всё». По ней, в среднем, можно сэкономить от 5 800 рублей в первый год и от 6 тысяч со второго года. Все будет зависеть от того по каким категориям с повышенным кэшбэком вы приобретаете покупки. Погрузись в мир азарта вмести с Casino Columbus. Официальное зеркало онлайн казино это полная копия основного сайта, Вам необходимо только перейти по актуальной ссылки — casino-columbus-zerkalo.com , и начать игру. Columbus Casino — игра на большие деньги!. При этом банком начисляется 1,5% постоянного кэшбэка, а на остаток средств обычно идет от 5 000, но может достигать и до 200 000 рублей.

Большой кэшбэк начисляется по таким продуктам ВТБ банка и Альфа-Банка, как «Мультикарта» и «Альфа-Карта» соответственно. Стандартный кэшбэк составляет у них 1,5% при покупках от 15 000 до 75 000 рублей у ВТБ и от 10 000 до 70 000 рублей у Альфа-Банка. Если же вы являетесь новым клиентом, то вам идет «премиальными» 2% кэшбэка первый месяц у ВТБ и два первых месяца у Альфа-Банка.

Таким образом, вся программа кэшбэка у банков осуществляется следующим образом:

- Вы расплачиваетесь за покупку с карты. Причем, покупка совершается как через интернет, так и в обычном магазине.

- На карту начисляются установленные программой бонусы. Это начисление происходит в конце месяца. Все полученные за этот период бонусы суммируются и приходят на счёт.

Вот так работает кэшбэк по карте.

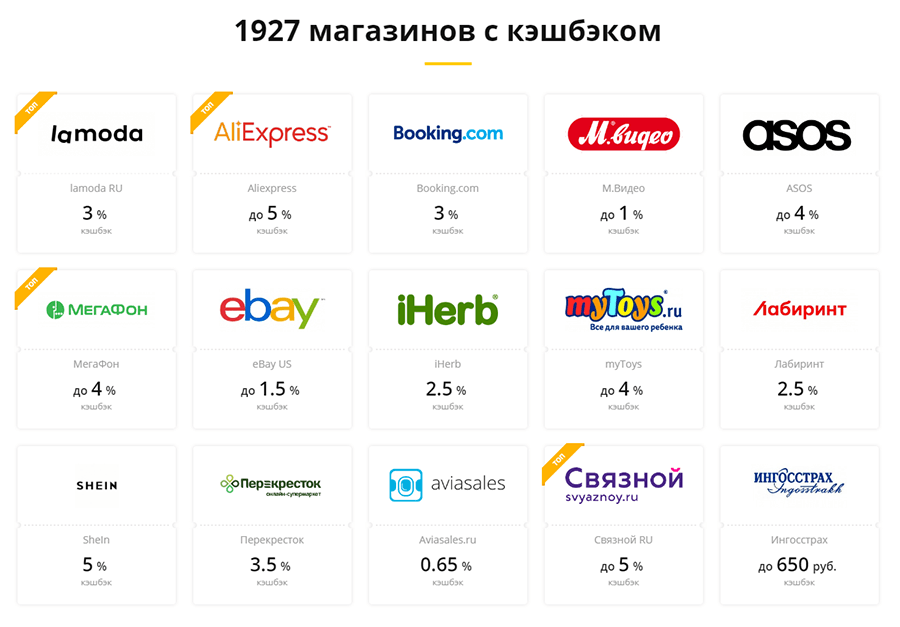

Сравнение топовых кэшбэк систем

- Размер бонуса (% кэшбэка);

- наличие спецпредложений (бонус выше среднего);

- юзабилити (удобство использования);

- условия вывода средств;

- количество подключенных магазинов;

- уникальные преимущества.

LetyShops

- Размер кэшбэка: до 30%.

- Наличие спецпредложений (бонус выше среднего): есть.

- Юзабилити: есть плагин для браузера, при регистрации не нужно вводить номер телефона, первично только одну из соцсетей.

- Условия вывода средств: среднее время ожидания кэшбэка составляет 3-5 недели, за один раз можно вывести от 500 рублей; деньги выводятся на банковскую карту, электронный кошелек или баланс мобильного телефона.

- Количество подключенных магазинов: 1094.

- Уникальные преимущества: пионер рынка.

Сахар

- Размер кэшбэка: до 55%

- Наличие спецпредложений (бонус выше среднего): есть.

- Юзабилити: есть плагин для браузера, при регистрации есть полный выбор: вводить номер телефона, e-mail или любую из соцсетей; чем чаще пользуетесь сервисом — тем больше будет бонус; за регистрацию дарят на баланс 50-100 бонусов (1 бонус — 1 рубль).

- Условия вывода средств: время ожидания кэшбэка составляет 7 дней, вывод денег на свой счет — до 5 дней; минимальная сумма вывода 300 р., можно вывести на банковскую карту не более 4000 рублей, либо не более 15 000 рублей за одну транзакцию на банковский счет; бонусы доступны в течение двух лет. Условия вывода продиктованы требованиями законодательства РФ.

- Количество подключенных магазинов: 786

- Уникальные преимущества: сервис предлагает сочетание кэшбэк-сервиса, маркетплейса с лучшими акционными предложениями и банковской картой, счет карты застрахован на 1 млн. руб., начисление % на остаток.

ePN Cashback

- Размер кэшбэка: до 20%.

- Наличие спецпредложений (бонус средний): есть

- Юзабилити: есть плагин для браузера и мобильное приложение, при регистрации не нужен телефон.

- Условия вывода средств: на AliExpress можно вывести кэшбэк моментально, после подтверждения получения заказа. Для других магазинов поступление кэшбэка на баланс составляет от 30 дней до 50 дней. Вывод на карту — еще 7 дней. Для рублевых карт минимальная сумма вывода — 9$, на долларовые карты — 100$.

- Количество подключенных магазинов: 80.

- Уникальные преимущества: отсутствуют.

Копикот

- Размер кэшбэка: до 30%

- Наличие спецпредложений (бонус выше среднего): есть.

- Юзабилити: есть плагин для браузера и мобильное приложение, при регистрации не нужно вводить номер телефона, каждому новому пользователю дарят на баланс 200 рублей.

- Условия вывода средств: минимальная сумма к выводу 500 руб, кэшбэк быстро приходит от магазинов, однако должно пройти около 2 месяцев, прежде чем он станет доступен к выводу; после активации выплаты деньги будут переводиться 1-5 дней.

- Количество подключенных магазинов: 1000.

- Уникальные преимущества: отсутствуют.

Скидка.ру

- Размер кэшбэка: до 35%

- Наличие спецпредложений (бонус выше среднего): есть.

- Юзабилити: есть плагин для браузера и мобильное приложение, при регистрации не нужно вводить номер телефона (но внезапно нужно решать капчу).

- Условия вывода средств: на всё, кроме банковских карт, минимальная сумма вывода 1 рубль (на банковские карты минимальная сумма вывода 50 рублей). Магазин перечисляет вознаграждение через 3-4 недели после покупки (на сайте указано, что в среднем время от покупки до доступного к снятию кэшбэка составляет 5 недель), и еще плюс до 5 дней на перевод на карту.

- Количество подключенных магазинов: 788.

- Уникальные преимущества: отсутствуют.

Smarty.Sale

- Наличие спецпредложений (бонус выше среднего): есть.

- Юзабилити: всплывающий баннер на всю страницу, есть плагин для браузера и мобильное приложение, при регистрации не нужно вводить номер телефона.

- Условия вывода средств: магазины перечисляют кэшбэк 30 дней, минимальная сумма для вывода 5 рублей, других ограничений замечено не было.

- Количество подключенных магазинов: 743.

- Уникальные преимущества: отсутствуют.

MegaBonus.com

- Наличие спецпредложений (бонус выше среднего): до 40%.

- Юзабилити: надоедливая попытка поставить плагин для браузера — без этого в принципе нельзя зарегистрироваться в сервисе (!), обязательно нужно указывать и страну.

- Условия вывода средств: средний срок подтверждения кэшбэка — 20 дней; чем больше покупать, тем больше будут выплаты (7 уровней программы лояльности с увеличением кэшбэка до +50%); минимальная сумма для вывода — $1.5, для вывода на банковские карты — $15.

- Количество подключенных магазинов: 211

- Уникальные преимущества: отсутствуют.

Бесплатный сыр не только в мышеловке

Небольшое лирическое отступление. В некоторых сервисах существует такое понятие как “разделение на пакеты”. То есть, после регистрации у вас будет выбор: воспользоваться бесплатным вариантом участия в программе или же приобрести платный пакет услуг.

В каждом отдельном случае нужно самостоятельно взвесить все “за” и “против”. Обычно в платном виде услуг может быть автоматически включена партнерская программа или же более высокие процентные ставки.

Сыр с плесенью дороже

Бывает действительно выгодно приобрести платный статус в сервисе. Например, если вы планируете в этом месяце сделать несколько дорогостоящих покупок. В некоторых случаях приобретение платного пакета услуг увеличивает процент возврата до 60%!

Но это еще не все. В платных версиях проводится намного больше акций и с большим количеством бонусом.

К тому же, некоторые сервисы берут плату за подобный статус единоразово! Платите один раз и получаете дополнительные возможности пожизненно. Это все я к тому, что если не поскупиться, то можно сэкономить больше! Согласитесь, что звучит парадоксально, но это факт.

Двойной удар

А еще многие платные аккаунты предоставляют возможность получить кэшбэк в двойном размере. Для этого нужно зарегистрировать дополнительную банковскую карту, которую предоставляет выбранный сервис.

Другими словами, вы будете получать кэшбэк не только внутри самой системы, но и непосредственно на саму карту от банка партнера. Это вообще получается двойная выгода!

А кроме этого, все эти платные аккаунты, помимо кэшбэк, дают дополнительные возможности. Например, вы сможете не только экономить, но и зарабатывать вполне приличные деньги. Но об этом чуть ниже.

Поэтому, выбирая кэшбэк сервис, думайте не только о том сколько сэкономить, но и как заработать. Ведь если заняться этим делом вплотную, то можно стать полноправным партнером выбранной компании.

В чем смысл кэшбэк-сервисов для банков и торговли

Кредитные организации эмитируют специальные платежные карты, по которым полагается частичный возврат средств на траты – целевые или все сразу без разбора. По картам с кэшбэком покупать довольно выгодно.

Заинтересованность банков объясняется отнюдь не филантропическими соображениями. На рынке финансовых услуг действуют суровые законы конкуренции. При этом прибыль от оказания услуги эквайринга составляет весомую часть банковских доходов – владельцы торговых точек оплачивают ее в виде процента от выручки. Экономическая сущность кэшбэка в том, что он играет роль стимула, побуждающего покупателей становиться клиентами финансовых учреждений, эмитирующих подобные карты. В конечном счете выгоднее поделиться частью дохода, чем его вообще не получить или тратить немалые средства на дорогостоящую рекламу.

Есть и еще один аспект, касающийся исключительно кредитной стороны явления. Весь период, предшествующий дате начисления суммы возврата, средства находятся в распоряжении банка.

В этом состоит отличие от ситуации с обычной скидкой, когда деньги отдаются клиенту сразу. Все это время инициатор кэшбэка может пользоваться средствами как оборотным капиталом, «прокручивая» их. По факту, покупатель становится добровольным кредитором продавца или банка, сам того не осознавая. Период оборота бонусных средств дает дополнительную прибыль.

Cashback как инструмент рекламы

Продавцы товаров и услуг, в том числе «физические», так же как и банки активно практикуют частичный возврат покупателям истраченных в их торговых точках средств. Соображения сходны, а мотивация состоит преимущественно в расширении клиентской базы.

Провести четкую грань между кэшбэком и другими формами материального стимулирования покупательской активности бывает сложно. Известные акции вроде «каждая седьмая чашка кофе бесплатно» имеют явное сходство с «отсроченной скидкой» – ведь любитель ароматного напитка, посещающий заведение регулярно, в результате получает выгоду, выраженную деньгами.

Инструментом внедрения «физического» торгового кэшбэка чаще всего служат специальные клиентские карты, позволяющие фиксировать сумму покупок накопительным итогом и обнулять ее после монетизации. Используются также бумажные купоны, обычно снабженные штрих-кодом.

Как пользоваться кэшбэком: инструкция

Чтобы разобраться, что такое кэшбэк и как работает сервисная система возврата части уплаченной цены, следует знать схему прохождения денежных потоков. В процессе, как правило, участвуют три стороны: покупатель, продавец и кэшбэк-сервис. Последовательность транзакций следующая:

Тем не менее, лучше получить часть этой суммы, чем ничего.

Чтобы воспользоваться возможностью кэшбэка, покупателю необходимо совершить ряд действий, характерных для всех сервисов.

Шаг первый

Выбор кэшбэк-сервиса с приведенной выше таблицы и регистрация на его сайте. Это может быть российский или иностранный ресурс. Если есть языковые проблемы – к услугам покупателя электронный переводчик. Функционируют специализированные и универсальные сервисы. Их выбор обусловлен, в первую очередь, ценами, а во вторую – обещанными процентами возврата. Принцип тот же, что и в обычном «физическом» торговом центре. Просматривать товары можно без регистрации, но для покупки она нужна.

Шаг второй

Отключение блокировки рекламы и очистка cookie. Как правило, этого сервисы требуют по двум причинам. Во-первых, блокировка мешает процессу коммерческого продвижения, а во-вторых, файлы cookie могут стать препятствием для получения cashback в интернете. В технические подробности нет смысла вдаваться, нужно просто выполнить это условие.

Шаг третий

Авторизация в личном кабинете и переход на партнерский сайт. Далее следует выбор необходимого товара и его оплата. При условии правильно пройденной регистрации на сервисе, по электронной почте придет сообщение, содержащее данные о покупке, сумме кэшбэка и сроках его зачисления.

Шаг четвертый

Вывод кэшбэка. Сервисы устанавливают собственные ограничения на монетизацию бонусов: по сроку, с привязкой к конкретному числу месяца, квартала, полугодия и даже года, или по минимальной сумме. Если условия портала соблюдены, то можно оформлять заявку на вывод денег. Распространены три основных способа сделать это: на карту банка, телефонный счет или электронный кошелек. Как потом распоряжаться полученными средствами – личное дело каждого.

Лучшие банковские карты с кэшбэком

После рассмотрения теоретической части стоит перейти к практике и выделить лучшие карты с кэшбэком в 2017 году. Сразу отметим, что число карт с такой опцией в России исчисляется десятками, поэтому главной целью при выборе является получение наибольшего процента возврата. Кроме того, предложенные карты можно оформить в режиме онлайн, что создает дополнительное удобство для пользователей.

Итак, рассмотрим лучшие варианты:

«Альфа-Банк — Кэшбэк 10%». Лидером в вопросе эмиссии карт с опцией кэшбэк является Альфа-Банк, который считается одним из наиболее молодых и перспективных кредитных учреждений. Пользователь «Альфа-Банк — Кэшбэк 10%» может рассчитывать на возврат 10% при оплате товаров на АЗС и 5% при покупке продуктов общепита. Другие покупки осуществляются с возвратом 1%. Оформить дебетовую карту можно в онлайн-режиме. Ее выпуск является бесплатным, а стоимость обслуживания составляет 1990 рублей в год.

Доставка «пластика» осуществляется в любое отделение по стране, а в столице (в пределах МКАДа) и вовсе бесплатно. Льготный период в этой карте составляет два месяца. К особенностям стоит отнести возможность пополнения без комиссии, бесплатное СМС-информирование и мобильный банкинг. Также пользователю начисляется 7% на остаток по счету.

- . Особенность этой карты заключается в возврате части денег при совершении покупок в супермаркетах. Здесь действует бонусная программа, по которой за каждые десять потраченных рублей пользователь получает возврат, равный 3% от покупки. В остальных точках, которые не входят в особый список, возвращается только 1%. Выпуск карты производится бесплатно, но за год придется заплатить 490 рублей.

- «Тинькофф BlackPlatinum». Особенность «пластика» заключается в возврате до 5% потраченных средств (но для определенного перечня магазинов). Это удобная банковская карта даже для тех людей, которых не интересуют кэшбэк. Здесь предусмотрен бесплатный межбанк, перечисление средств на другие пластиковые карты без комиссии, а также возможность избежать оплаты за обслуживание.

Высокий уровень кэшбэка является персональным. Это значит, что финансовое учреждение определяет размер скидки с учетом интересов клиента. В отдельных торговых точках возвращается 5% от стоимости покупки, а в остальных — 1%. Выплата производится в национальной валюте, что очень удобно для пользователей и исключает необходимость конвертации. Возвращенные средства сразу причисляются к счету и готовы к применению.

Эмиссия карты является бесплатной, как и первый месяц использования «пластика». Впоследствии использование карты обойдется в сумму 99 рублей в месяц. Если на счету больше 30 тысяч рублей, деньги за обслуживание не взимаются.

Как зарабатывать на кэшбэк

Это, наверное, самый волнующий момент, ведь все мы хотим экономить больше. Кэшбэк – это не просто выгода, он позиционируется как заработок. Представьте, вы делаете покупки для работодателя, а вам возмещают эту сумму, да еще и кэшбэк возвращается. Конечно, не у всех так, но и экономия на интернет-заказах очень важна.

Как зарабатывать на кэшбэк-сервисе:

- Зарегистрируйтесь на одном из сайтов, о которых мы писали выше.

- Посмотрите, какие магазины представлены на портале и какие ставки кэшбэка они предлагают. Сравните условия крупных сетевых магазинов (например, Lamoda, Ozon, М.Видео, Перекресток и т.д.) и любимых интернет-продавцов.

- Подберите одну или несколько банковских карт, которые будут предоставлять максимальный кэшбэк на нужные вам категории. Впоследствии расплачивайтесь ими за заказы и контролируйте зачисление возврата в интернет-банкинге.

- Делайте покупки, учитывая правила пользования кэшбэк-порталом, и получайте выгоду.

Чтобы понять, как именно происходит расчет экономии, разберем несколько примеров.

Пример 1

Вы любите закупать продукты в магазине Перекресток. Регистрируетесь в Letyshops, затем оформляете карту «Перекресток» от Альфа-Банка. Летишопс предоставляет кэшбэк 3,5%, а Перекресток начисляет баллы по карте в размере 7% от покупки. В результате получаете 10% от стоимости продуктов. Если семья из двух человек в месяц тратит 20 000 рублей на покупки, экономия составит 2 000 рублей в месяц, или 24 000 рублей в год.

Пример 2

Вы привыкли покупать одежду на Lamoda. LetyShops предлагает получить кэшбэк в размере 3%, а перед праздниками до 6%, карта банка Тинькофф возвращает еще 5% от покупок. Вы ждете распродаж и покупаете одежду. Скидка по распродаже + кэшбэк от сервиса + % от карты – общая выгода может достигать 40-50%. Теперь посчитайте, сколько в год семья тратит на одежду? Если сумма более 100 000 рублей, вы сможете вернуть до 50 000 рублей.

Пример 3

Он не относится к кэшбэк-сервисам, но необходим для полноты картины. У вас есть карта Альфа-Банка, по которой возвращается 10% за покупки на АЗС, 5% в ресторанах и кафе и 1% от прочих трат. Если вы передвигаетесь на машине, иногда обедаете в ресторане и часто расплачиваетесь карточкой, вполне сможете получать кэшбэк около 2 000 рублей в месяц.

Также стоит учесть, что за год мы совершаем множество покупок. Приобретаем книги, электронику, детские товары, билеты на транспорт, ходим на концерты и т.д. За все эти траты мы тоже получаем кэшбэк. Если сложить все суммы из наших примеров, получится экономия больше 100 тысяч рублей! Только вдумайтесь, сколько вы сможете заработать денег на кэшбэке! Для этого требуется только начать пользоваться сервисами.

С уважение, Александр Фетисов!