Определение точки безубыточности в microsoft excel

Содержание:

- Пример расчета точки безубыточности в торговле

- Планирование безубыточности

- Что дает расчет точки безубыточности для предприятия

- Что такое точка безубыточности

- Как рассчитать точку безубыточности

- Рисуем точку безубыточности

- Как построить график безубыточности в Excel (Эксель)

- Простые примеры расчет точки безубыточности

Пример расчета точки безубыточности в торговле

Учитывая специфику торговой сферы – широту ассортимента и разнообразие цен – делать расчеты безубыточного порога в единицах товара нецелесообразно. Поэтому итогом вычислений всегда является денежное выражение. Для наглядности используем пример с магазином детской одежды.

Его расходы в таблице:

| Наименование расходов постоянного вида | Размер постоянных расходов, в рублях | Наименование переменных затрат | Размер переменных затрат, в рублях |

| Оплата аренды помещения | 115 000 | Цена закупки одной единицы (средний показатель) | 1 100 |

| Зарплата продавцов | 135 000 | Величина планового объема продаж | 650 единиц |

| Величина отчислений от начисленной зарплаты (примерно 30%) | 45 000 | ||

| Коммунальные платежи | 20 000 | ||

| Рекламные расходы | 30 000 | ||

| Всего | 345 000 | 715 000 |

Значит, постоянно тратится 345 000 рублей, величина ручки составляет 2 800 000 рублей при переменных тратах 715 000 рублей.

Размер дохода маржинального вида равняется:

MR = 2 800 000 – 715 000 = 2 085 000 рублей

Далее определяется, коэффициент дохода маржинального типа:

KMR = 2 085 000 / 2 800 000 = 0,75

Теперь можно приступить к расчету порога безубыточности:

BER = 345 000 / 0,75 = 460 000 рублей

О чем говорит результат вычислений? Магазину для работы с нулевой прибылью необходима продажа одежды на сумму 460 000 рублей. Выше этого порога начинается прибыльная торговля.

Интересен показатель маржинального дохода. Он характеризует финансовую прочность, точнее ее запас. В данном варианте это 2 085 000 рублей. Именно на эту цифру допускается снижение выручки. Более крупный спад дохода утянет магазин в убыточную зону.

Планирование безубыточности

Перечисленные методы просты в расчетах для одного товара и подойдет для компаний с устойчивым рынком и постоянной ценой сбыта.

Однако существует ряд недостатков:

- невозможно учесть сезонность и колебания стоимости;

- на рынках часто повышается конкретность, появляются прогрессивные технологии и маркетинговые ходы;

- стоимость сырья может меняться;

- постоянным покупателям и оптовикам предоставляют скидки, что не учтено в формуле.

Анализ точки безубыточности должен происходить в комплексе с различными факторами и экономическими показателями.

По полученным данным анализируют текущую рыночную конъектуру и весомые факторы, влияющие на себестоимость. Планирование заключается в прогнозировании издержек и конкурентной стоимости. Данные необходимы для плана безубыточности и размера производства, которые заносят в финансовый план организации. Для эффективного функционирования периодически необходимо проводить контроль выполнения утвержденных целей.

Этапы планирования:

- Анализ текущего положения. Необходимо определить слабые и сильные стороны, а так же пути уменьшения себестоимости при учете внешних и внутренних факторов. Дается оценка службам сбыта и сбыта, уровень рациональности производственного процесса и менеджмента. Среди внешних фактором обязательно рассматривают занимаемую долю рынка, работу конкурентов, подконтрольные компании, экономическую и политическую ситуацию, изменение потребительского спроса.

- Прогнозирование стоимости в будущем с учетом рассмотренных ранее факторов. Происходит исследование альтернативных вариант сбыта, планируется конкурентный диапазон наценки, рассматривается возможность перестройки на производства схожей продукции при возникновении неблагоприятной обстановки.

- Расчет себестоимости, постоянных и переменных затрат. Определяется размер незавершенного производства, потребность в оборотных и основных средствах, источники приобретения оборотных средств. В издержках должны быть учтены возможные расходы по лизингу, кредиту и схожим обязательствам.

- Расчет точки безубыточности. Рассчитывается требуемый размер кромки безопасности: чем меньше стабильность внешней обстановки, тем больше должна быть кромка безопасности. Потом определяют объем выпуска с учетом кромки безопасности.

- Планирование стоимости. Рассчитывается цена на товар, который поможет достичь желаемого уровня продаж. С новой стоимостью повторно определяют точку безубыточности, кромку безопасности. Если потребуется, то пункты 3 и 4 повторяют для поиска резервов снижения стоимости и достижения требуемому запасу прочности.

- Утверждение окончательного плана продаж и безубыточности по периодам. Утверждение производят по значению критического объема.

Контроль безубыточности. Он происходит в несколько этапов: контроль статей расходов, плана продаж, себестоимости, перечисление оплаты от покупателей. Руководство организации всегда должно знать уровень соответствия текущего положения запланированному значению безубыточности.

Расчет точки безубыточности помогает определить минимальную границу производства или продаж для организаций. Модель хорошо используется на крупном производстве со стабильным рынком сбыта. Модель точки безубыточности позволяет найти безопасную зону – удаленность компании от критического значения, когда прибыль становится нулевой.

Что дает расчет точки безубыточности для предприятия

Точка безубыточности (break-even point – BEP) может измеряться в натуральном или денежном выражении. Она представляет собой объем продаж, при котором прибыль, заработанная предпринимателем, исчисляется нулем. А прибылью считается разница между доходами (TR– totalrevenue) и расходами (TC– totalcost).

На что указывает расчет данного показателя? Объем продукции, работ или услуг, который необходимо реализовать (продать, выполнить, оказать), чтобы сработать в ноль. То есть, в точке безубыточности расходы покрываются доходами. Если она превышена – значит, у предприятия будет прибыль, если до этой точки не дошли – бизнес может понести финансовые потери.

Какую роль играет BEP предприятия? Она дает возможность определять финансовую стабильность. Например, о проблемных моментах, касающихся получения прибыли, может свидетельствовать рост значений break-even point. Также при расширении самого предприятия BEP тоже будет изменяться, что объясняется такими факторами, как:

- рост товарооборота;

- налаживание сети продаж;

- колебания и корректировка цен и т.д.

Вообще, благодаря расчету точки безубыточности предприятия, можно:

- понять, есть ли смысл инвестиций в конкретный проект, с учетом его окупаемости лишь при следующем объеме продаж, или нет;

- обнаружить болевые точки предприятия, которые связаны с изменением BEP на протяжении какого-то времени;

- вычислить показатель изменений стоимости продукта и количества его продаж и проанализировать, в каком объеме требуется скорректировать объем производства или реализации в зависимости от этих факторов, и наоборот;

- увидеть, насколько реально снизить выручку, чтобы не уйти в минус (в ситуациях, когда фактическая выручка превышает расчетную).

Есть две модели анализа безубыточности, по которым определяют изменения составляющих критической точки:

- Экономическая модель. Базируется на том, что объемы производства могут расти только благодаря снижению стоимости продукции. Следовательно, в какой-то из моментов выручка от реализации доходит до своего максимума, а затем начинает падать: то есть, эффективность от увеличения объема становится ниже эффективности от снижения цены. Согласно экономической модели, у предприятия есть две точки безубыточности, на которые больше всего влияет изменение непостоянных издержек.

- Бухгалтерская модель. Имеет линейный вид. В соответствии с ней допускается фиксация переменных затрат и реализационной цены. Согласно этой модели, у предприятия есть единственная точка безубыточности, которую вычисляют с помощью математических формул. Данная модель наиболее важна на начальном этапе планирования деятельности, когда, опираясь на размер безубыточного объема и сопутствующих ему затрат, руководство компании решает: запустить производство или ликвидировать его.

Какие же основные достоинства и недостатки имеются у данной модели точки безубыточности?

К плюсам относят простоту анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень.

Недостатки модели заключены в условиях и ограничениях ее построения:

1. Линейность изменения объема производства и продаж не учитывает разного рода всплески и резкие изменения, которые нередко бывают в реальности. На линейности вполне ощутимо сказываются:

- сезонность выпуска продукции;

- колебания спроса в определенном регионе;

- появление на рынке конкурентов.

Эти явления способны изменить спрос в будущем. На производстве также сказывается влияние изменений стоимости продукта – это тоже определяет объем продаж.

2. Модель точки безубыточности хорошо вписывается в рынки с низкой конкуренцией и устойчивым потребительским спросом на производимые товары. Однако глобализация рынков понижает стабильность спроса на национальную продукцию.

3. Стоимость сырья при изготовлении продукции может довольно сильно варьироваться.

4. Плохо применима эта модель для малых предприятий, которые отличаются непостоянным количеством продаж.

5. На объем продаж оказывают влияние многие факторы:

- качество продукции;

- сезонность;

- маркетинг;

- величина дилерской сети и т.д.

Безусловно, указанные недостатки можно частично устранить, разрабатывая и конструируя более сложные графические интерпретации точки безубыточности. Но из-за многочисленных дополнительных расчетов большинство рядовых предпринимателей, не имеющих специального образования, не могут воспользоваться таким методом. Поэтому целиком полагаться на применение данных расчетов и их точное соответствие действительности неверно, а вот использовать их в качестве одного из инструментов контроля и проверки точки безубыточности предприятия вполне логичны.

Что такое точка безубыточности

Точка безубыточности (англ. break-even point) — уровень цены и объем продаж, при котором сумма полученной прибыли равна сумме расходов, затраченных на производство, т.е. расходы равны доходам. Точку безубыточности еще называют «мертвой точкой», так как она отображает тот момент, начиная с которого компания начинает зарабатывать, а не просто «выходить в ноль».

Точка безубыточности измеряется в двух выражениях: натуральном и денежном. Ее расчет позволяет определить объем реализованных товаров или оказанных услуг, чтобы предприятие покрыло затраченные расходы. После прохода данной точки можно сказать, что компания начнет получать прибыль, после того как объем полученной выручки будет больше расходов.

Как рассчитать точку безубыточности

Как рассчитать точку безубыточности:

- Определить и рассчитать постоянные расходы предприятия.

- Определить и рассчитать переменные расходы предприятия из расчета на одну единицу товара.

- Рассчитать себестоимость единицы товара или услуги.

- Подставить полученные значения в формулу для расчета точки безубыточности в натуральном выражении.

- Рассчитать итоговый результат.

Ниже мы подробно рассмотрим формулы, а также порядок расчета точки безубыточности.

Формула точки безубыточности

??

Как уже говорилось выше, есть два способа расчета точки безубыточности — в натуральном и в денежном выражении, соответственно, существует и две формулы для каждого из вариантов.

Формула точки безубыточности в натуральном выражении:

ТБ = ПеЗ / (ЦП — ПоЗ),

где

- ТБ — точка безубыточности;

- ПеЗ — переменные затраты;

- ЦП — цена продукции (за единицу);

- ПоЗ — постоянные затраты.

Результат покажет, сколько единиц товара должно продать предприятие, чтобы выйти на самоокупаемость.

Формула точки безубыточности в денежном выражении:

ТБ = (ВП х ПоЗ) / (ВП — ПеЗ),

где

- ТБ — точка безубыточности;

- ВП — выручка от продаж;

- ПеЗ — переменные затраты;

- ПоЗ — постоянные затраты.

По результату расчетов можно понять, на какую сумму нужно продать товаров, для того чтобы выйти «в ноль».

Расчет точки безубыточности

Перед тем как начать расчет, нужно разобраться, что такое постоянные и переменные расходы.

??

Постоянные затраты (в формуле выше обозначены как ПоЗ) — это расходы, которые не зависят от объема произведенной продукции и их объем остается статичным на протяжении длительного периода.

Сюда можно отнести:

- Зарплату работников;

- Аренду помещения;

- Амортизацию оборудования;

- Налоги и сборы;

- Рекламу;

- Кредитные платежи и займы.

??

Переменные затраты (в формуле выше обозначены как ПеЗ) — это расходы, которые напрямую зависят от объема произведенной продукции. В зависимости от того, больше или меньше товаров производит предприятие, переменные затраты также будут расти или падать.

К ним относятся следующие:

- Цена сырья для изготовления продукции;

- Плата за электроэнергию и другие ресурсы (например, бензин для логистики);

- Расходные материалы для оборудования;

- Зарплата работников, если введена сдельная оплата труда.

Далее можно приступать непосредственно к расчету точки безубыточности, следуя определенным этапам:

- Собрать всю необходимую информацию для расчетов, такую как объемы производства, сколько товаров реализуется, расходы на производство и полученная прибыль.

- Разделить расходы на постоянные и переменные.

- Рассчитать точку безубыточности и уровень продаж, при которой финансовая безопасность компании сохранится.

Задача всех этих расчетов состоит в определении необходимого объема реализации товаров, при которых есть экономический смысл ведения бизнеса.

Пример расчета точки безубыточности

Приведенные ниже примеры наглядно показывают, как работают формулы для расчета точки безубыточности и как их правильно применять.

Сначала используем формулу для расчета в натуральном выражении. Для этого нужно найти соотношение переменных затрат и разницы цены продукции и постоянных затрат:

ТБ = 10 000 / (500 — 200) = 33,3

Округляем и получаем значение в 34 фитбола.

Теперь посмотрим, на какую сумму необходимо нам продать фитболы, чтобы покрыть все затраты. Для этого подставим значения в данную формулу: ТБ = (ВП х ПоЗ) / (ВП — ПеЗ):

ТБ = (150 000 х 10 000) / (150 000 — 200) = 1 500 000 000 / 149 800 = 10 013

??

Получается, что компании необходимо продать фитболов на сумму в 10 013 рублей, чтобы не выйти в минус.

Еще один пример расчета точки безубыточности смотрите в видео ниже:

Рисуем точку безубыточности

Теперь возникает совсем другой вопрос, как применить полученный результат. Безусловно, расчеты и формулы это хорошо, но ведь все ранее проделанное было сделано для того, что воочию увидеть всю сложившуюся ситуацию, которую затем следует проанализировать. Как уже было сказано, построение графика и его анализ задача простая и знакомая каждому со школьных лет. Итак, изначально давайте рассмотрим наглядный пример графика, который должен получиться после расчета.

Итак, произведенный расчет по формуле выше дает нам, по сути, координаты точки Тб, которая непосредственно является границей между зоной убытков и зоной прибыли. Теперь можно провести определенный анализ, что чем быстрее две прямые пересекутся на графике в точке безубыточности, тем больше прибыли получаем. Ну и соответственно, чем меньше зона убытков и больше зона прибыли на графике, тем лучше для производства.

Правильное построение графика

Хочется заметить, что строить график безубыточности удобнее всего в программе Exсеl. Для его построения необходимо всего 3 компонента:

- переменные затраты;

- постоянные затраты;

- прибыль (достаточно указать цену за единицу).

После определения исходных данных вносим их в соответствующую таблицу из двух колонок. Далее, нам необходима формула для расчета. Не бойтесь, данная формула проста, хоть и достаточно объемна:

- Цена * Объем=Себестоимость единицы * Объем + Постоянные затраты;

- Объем * (Цена-Себестоимость) = Постоянные затраты;

- Объем = Постоянные затраты / (Цена – Себестоимость).

Вспоминаем курс информатики в школе и применив формулу к данным проводим расчеты. Далее, эти расчеты переносим на график и все готово.

Расчет для магазина

Итак, рассчитывая точку безубыточности нужно понимать, что в каждом отдельном случае нужно учитывать специфические факторы

Как пример рассмотрим, на что нужно обратить внимание, рассчитывая точку безубыточности для магазина. Основным моментом, как и ранее, является распределение затрат

Говоря про магазины, необходимо обратить внимание, что к постоянным затратам будут относиться:

- заработная плата работников (продавцов магазина, консультантов);

- затраты на коммунальные услуги;

- затраты на аренду;

- отчисления из выплаты работникам;

- затрат на рекламу (если таковые имеются).

Все остальные данные относим к переменным затратам. Полученные данные подставляем в формулу и получаем необходимый результат для анализа.

Для предприятия

Говоря о предприятии нужно учитывать сразу несколько факторов. Пользоваться данной формулой для анализа деятельности лучше всего для малых и средних предприятий с не очень широким ассортиментом. Помимо всего прочего, точка безубыточности может не дать достоверных данных по ряду причин:

- предприятие зачастую поднимает свою цену, после повышения уровня продаж;

- Тб учитывает весь товар как проданный, и не учитывает возможные остатки нереализованного товара;

- Затраты зачастую вырастают либо спадают в зависимости от уровня продаж.

Что говоря о распределение затрат, то как и в случае магазина рассмотрим перечень постоянных затрат:

- выплаты по коммунальным услугам;

- заработная плата рабочему персоналу;

- амортизация.

Остальные затраты относим к переменным, подставляем в формулу и делаем соответствующий график.

Как построить график безубыточности в Excel (Эксель)

В данной статье будет рассмотрено создания графика безубыточности (так званой «точки безубытосности»). Перед описании самого процесса стоит немного рассказать, что же означает понятие «Точка Безубыточности» (ТБ). В общем, ее нужно понимать, как показатель объемов изготовления продукции, где показатель количеста расходов равный показателю доходов, то есть отсутствует как таковая прибыль. Знание этой точки необходимо, это даст возможность понимания, в какое время произойдет получение прибыли.

Стоит отметить, данная изучаемая фирма преодолела тот самый отрезок, который называется «окупаемость». Однако стоит ответить, при настоящих обстоятельствах постоение графика подобного типа будет не легким, ибо в него включается гипотезу о существовании 2х вариантов поведений любых затрат: «Переменный тип поведения» и «Постоянный». Однако о всем подробнее расскажем в завершении. Постоянные затраты далее будут именоваться — ПЗ, общие затраты – ОЗ, соответствено переменные – ПерЗ.

Для построения графика безубыточности необходимы некоторые показатели:

1. Уровень постоянных затрат (ПЗ) – цифра, не зависящая от количества произведенных товаров.2. Уровень ПЗ – имеет прямо пропорциональное отношение к объему изготовления продукции. Тут необходимо знать сколько стоит один изготовленный товар или продукт, расчет затрат переменного характера происходит в автоматическом режиме.3. Показатель выручки, при знании стоимости единицы продукта.

Далее, ищем вышеуказанное понятие «ТБ» — пересечение «Кривой Издержек» и «Кривой Выручки».

Цена * Объем = Стоимость одного товара * Объемы производства (ОП) + ПЗОбъем * (Цена – Себест.) = ПЗОбъем = ПЗ / (Цена – Себест.).

Точная формула имеет вид = Цена * ПЗ/ (Цена – Себест.)

Взгляните на таблицу, от нее мы будем отталкиваться:

Первым делом стоит произвести вычисление имеющейся информации при создания осей X и Y. Возьмем показатель ОП начиная сотней и до 1500 шт.

Прибыль и ПерЗ высчитываются посредством перемножения показателей ОП на ее показатель цене, а также себестоимости.

ОЗ являются показателем суммы ПЗ и ПерЗ.

Далее мы видим наличие показателей, используемых при создании положения кривых.

Стоит знать, создание графиков требует наличия 3х кривых, здесь присутствует ОП и кривая ТБ. Для построения оси «Х» требуется информация об ОБ, ТБ необходима для наглядного примера. Далее производится выделение данных 4х кривых. Потом нажимаем на вкладку «Вставка» -«Диаграммы» — «График» — «График с маркерами».

Потом можно увидеть появившуюся диаграмму, однако мы сделаем так:

1. Диаграмма перемещается на другую страницу Екселя. С нажатием пр. кнопочки мышки на рисунке диаграммы, выбираем «Переместить диаграмму» и переносим на другую страницу.2. Затем меняем имя, которое имеет ось «Х» — нажимаем пр.кн. мышки на рисунке диаграммы — «Выбрать данные» — «Подписи горизонтальной оси» — «Изменить», тут есть потребность в выделении необходимого ряда «ОП», а точнее все цифры в нем.

3. Далее необходимо выделить ТБ посредством нажатия той же кнопки на мышке – «Формат ряда данных» — «Параметры маркера» — «Встроенный» (точка/размер -10), также можно сделать замену цветовой гаммы: «Заливка маркера» — «Сплошная заливка» — «Цвет». Тут есть возможность попробовать и другие настройки диаграммы, установить ее имя, написать имя оси, все это находится во вкладке «Макет».

Тут в принципе все. Однако хочется рассказать о тех допущениях, которые не дают возможность простого построения подобных графиков в настоящих условиях.

Предположения, которые принимают при процедуре поиска ТБ и формирования ее графиков:

1. Единый отрезок времени, имеется в виду неизменимый вид ПЗ, ось «Х» – уже не выступает временной шкалой.2. Уровень трат может быть зависимым ОП или не наоборот не иметь к нему отношения. Тем более, в университетах забывают указать на существование затрат Ступенчатого характера и их Смешанного аналога.3. Цена и показатель себестоимости за один товар не изменяемый. 4. Не присутствуют траты, встречающиеся одноразово, например капитальные, для закупки оборудования или помещения.

Простые примеры расчет точки безубыточности

Одни из наиболее простых – это расчеты для монопроизводства (предприятие выпускает однотипную продукцию). У многопродуктовых задач есть свои особенности – они должны быть учтены при расчете точки безубыточности.

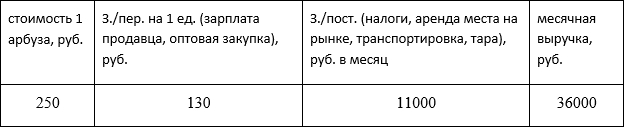

1. Расчет ТБ для одного товара.

Для примера рассмотрим популярный вид предпринимательской деятельности – торговлю на рынке. Товар в данном случае – арбузы с одной и той же стоимостью по всему городу. Это сезонный, но довольно прибыльный бизнес: закупать арбузы на юге страны и торговать ими в центральных регионах.

Имеем следующие основные показатели:

Чтобы грамотно спланировать торговлю, необходимо рассчитать минимальный объем продаж и значение прибыли для покрытия понесенных затрат.

В примере указана средняя стоимость (мы знаем, что все арбузы весят по-разному). В расчет эти значения можно не брать.

Определяем точку безубыточности:

ВЕРнат = 11000/(250-130) = 92 шт.

Чтобы определить ТБУ в денежном эквиваленте, рассчитываем объем реализованных арбузов и значение переменных затрат на данный объем:

Q мес = 36000/250 = 144 шт.;

Зпер на объем = 130*144 = 18720 руб.

Определяем порог рентабельности в деньгах по различным формулам:

ВЕРден = 3600*11000/(36000-18720) = 22916,67 рублей

ВЕРден = Зпост/((250-130)/250) = 22916,67 рублей

ВЕРден = 92*250 = 23000 рублей

Первые два значения показывают точку безубыточности в случае нулевой прибыли. При этом объем продаж – 91,67 арбуза. Это некорректная информация. Третий показатель основан на критическом объеме в 92 арбуза.

Если сравним показатели, то увидим, что месячная выручка превышает точку безубыточности – значит, можно говорить о прибыли.

Порог безопасности:

КБден = 36000-23000 = 13000 рублей;

КБ% = 13000/36000 * 100% = 36,11%

Уровень, превышающий 30%, говорит о том, что планирование бизнеса было правильным.

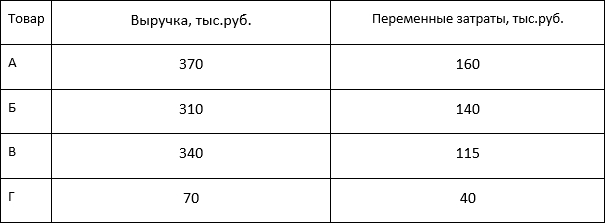

2. Многопродуктовый расчет.

Для примера расчета возьмем магазин, торгующий четырьмя товарами: А, Б, В и Г. По каждому виду в отдельности магазин несет постоянные затраты и имеет переменные издержки. Приобретаются все товары у различных поставщиков, выручка от продажи тоже разная.

Исходные данные:

Размер общей выручки – 990тыс. руб., а переменных затрат – 455тыс. руб.

Структура от выручки остается неизменной. Точку безубыточности в данном случае (когда ассортимент и стоимость продукции различны) лучше рассчитывать в денежном эквиваленте. В основе решения будет метод директ-костинга, он предполагает следующий диапазон значений:

ВЕРден = Зпост/(1-Кз.пер.);

Кз.пер. – доля переменных затрат в выручке:

Кз.пер. = Зпер/В

Определяем маржинальный доход и его долю в выручке:

- А – 210 тыс. руб., 0,37;

- Б – 170 тыс. руб., 0,55;

- В – 125 тыс. руб., 0,52;

- Г – 30 тыс. руб., 0,43;

- Общее значение – 535 тыс. руб., 0,54.

Рассчитываем среднюю точку безубыточности:

ВЕРден.ср. = 400/(1-0,46) = 740,74 тыс. руб.

Теперь остановимся на маржинальной упорядоченности по убыванию – это наиболее оптимистичный прогноз. Самой большой рентабельностью будут отличаться продукты А и Б. В первую очередь магазину лучше продавать эти товары, тогда маржинальный доход будет 210+170=380 тыс.руб. Это практически покроет постоянные затраты в 400 тысяч рублей. Остаток можно добавить от третьего товара. Точка безубыточности будет достигнута после продажи названных товаров:

ВЕРден. оптим. = 370+310+(20*240/125) = 718,4 тыс. руб.

Что касается пессимистичного прогноза (или маржинальной упорядоченности по возрастанию), то таковым станет продажа товаров Г, В, Б. Размер общего маржинального дохода в этом случае – 325 тысяч рублей, и он не даст возможности перекрыть постоянные издержки. Недостающую сумму в 75 тыс.руб. надо получить от продажи товара А.

Вычисляем ТБУ:

ВЕРден. пессим. = 70+240+310+(75*370/210) = 752,14 тыс. руб.

Из представленных расчетов мы видим, что величина точки безубыточности во всех трех случаях разная. Оптимистичное и пессимистичное значения дают «разбег» возможных точек безубыточности.

Определяем порог безопасности в рублях и в процентном выражении:

КБден =990-740,74 = 249,26 тыс. руб.;

КБ% = 249,26/990*100% = 25,18%.

Хоть у магазина имеется прибыль, запас прочности не достигает 30%. Значит, требуется принятие мер, которые помогут улучшить финансовые показатели. Необходимо снизить Зпер и повысить объемы по товарам А, В и Г. Не лишней будет и детальная проверка постоянных затрат с целью поиска резервов их снижения.