Инвестиционное страхование жизни: реальный заработок или развод?

Содержание:

Гибридное страхование

Какие еще различия есть между накопительным и инвестиционным страхованием? В НСЖ можно обговорить, что именно вы желаете застраховать (травму, болезнь, смерть), тогда как ИСЖ этот пункт не включает. При этом зарубежные накопительные программы предлагают лучшие условия, чем российские, однако страхуют как правило только жизнь. В накопительной страховке как правило нельзя ни приостанавливать уплату взносов, ни досрочно снимать деньги — в инвестиционном варианте оба пункта возможны, хотя и по окончании начального периода.

Накопительное страхование в рамках одной программы почти всегда работает с одной валютой (рубли или доллары), тогда как ИСЖ позволяет создать внутри одного счета валютную диверсификацию. Наконец, НСЖ предусматривает ежегодный рост той части капитала, которая направляется на страхование инвестора — поскольку чем старше становится человек, тем выше риски для его жизни. Проще говоря — чем старше человек, тем меньшую сумму он получит по окончании срока инвестирования. В страховании инвестиционного типа весь капитал независимо от возраста направляется на получение дохода с фондового рынка.

Отдельно можно сказать о том, что в последнее время в России участились случаи «гибридного» страхования, когда компанией фактически предлагается нечто среднее между инвестиционным и накопительным вариантом. Например, 70% суммы участвуют в накопительной части, 30% — в инвестиционной. Однако не стоит воспринимать такие программы как улучшенный депозит — в российских условиях компенсация при отзыве лицензии у страховщика находится под вопросом (тогда как депозиты законодательно страхуются в АСВ), а жесткость взносов в программу нередко может напоминать ипотеку.

К выбору страховой компании (в том числе зарубежной) следует отнестись серьезно. Например, совсем недавно на международном рынке действовала компания Belvedere, которая предлагала клиентам ряд высокодоходных фондов. Ее хеджевый фонд Kijani Commodity Fund с 2011 по 2014 годы показал годовую доходность от 20 до 40%, причем за это время имел только один (!) отрицательный месяц. С марта 2015 фонд прекратил выполнять свои обязательства, а против самой Belvedere было инициировано расследование. В настоящий момент активы компании перешли к страховщику Custodian Life.

Что тут важно отметить. Если клиент имеет рыночные активы: биржевые фонды, облигации и пр., то с большой вероятностью ценные бумаги в этой и подобной ситуации будут просто переданы другому страховщику

Однако вкладчики непрозрачных фондов, работающих по принципу пирамиды, вполне могут лишиться своих средств — после процедуры ликвидации фонда выплаты будут осуществляться из имеющегося фактического остатка. Большая же часть, скорее всего, в результате мошеннических действий уже оказалась на других счетах.

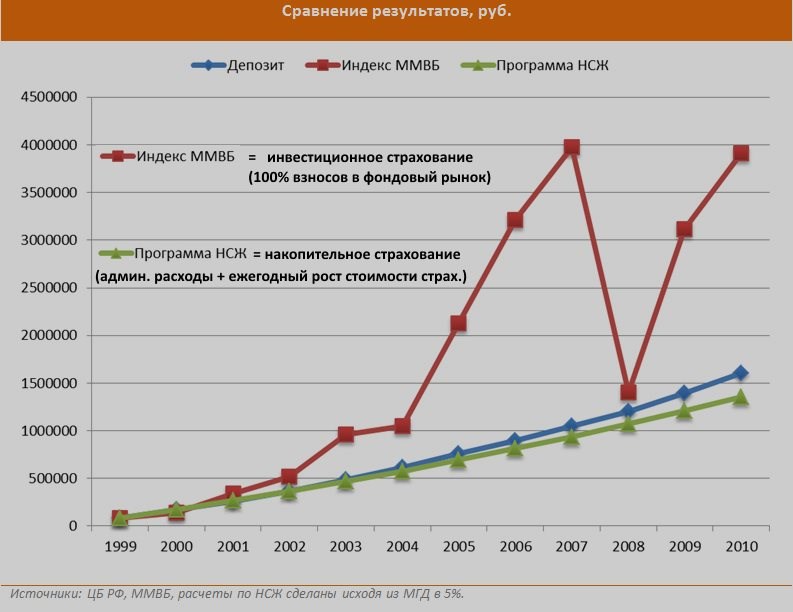

В заключении интересно будет сравнить различные варианты инвестирования средств:

По поводу наследования можно сделать уточнение. Ряд американских брокеров позволяет открыть так называемый совместный счет (Joint Tenants), который позволяет владеть счетом более чем одному человеку, что может решить проблему с доступом в случае внезапной смерти основного владельца. Тем не менее, недостатки у такого способа есть: аналог счета в России отсутствует и при декларировании налогов могут возникнуть трудности. Второй минус в том, что в США с сумм порядка 60 000 $ действует налог на наследство (вплоть до 45%), который может быть удержан со счета.

Резюме

Так какой же тип страхования выбрать? НСЖ хотя и отвечает целям накопления капитала, но отдает заметно больший приоритет защите (как правило своей семьи). Инвестор знает, что если с ним что-то случится, то семья гарантированно в этот момент получит больше, чем он вложил. Если с момента заключения страховки прошло немного времени, то даже гораздо больше относительно вклада, что делает этот вид страхования весьма привлекательным в случае большой семьи с основным кормильцем.

Инвестиционное страхование — это в некотором смысле инвестирование «для себя». Инвестор исходит из того, что в запасе у него много времени, и рассчитывает на более высокий доход, чем получит в рамках накопительного страхования без наступления страхового случая. Т.е. здесь приоритет отдается не защите, а приумножению капитала. Наследники инвестора получат находящуюся на счете сумму плюс 1%. Поскольку эта сумма определяется результатом инвестиций, то она может быть как меньше, так и больше внесенных средств. Хотя на длинных сроках результат почти наверняка будет положительным.

Что такое «Инвестиционное Страхование Жизни»?

В последнее время банки активно продвигают Инвестиционное Страхование Жизни. При этом сотрудники учреждений зачастую обещают вкладчиком высокий доход, однако ни слова не упоминается, что весь смысл такого вложения заключается именно в инвестициях. А, как всем известно, инвестиции – это риск. Ведь никто и никогда не может предугадать, сколько, например, будут стоить акции той или иной компании завтра.

Инвестиционное страхование жизни – это зачисление вкладчиком денежных средств на счет страховой компании на оговоренный промежуток времени, при этом предполагается, что клиент сможет получить возможный инвестиционный доход после окончания срока действия страхового полиса.

Срок действия полиса, как и процентная ставка, в различных компаниях могут быть разными. Все зависит от конкретного предложения. Однако как показывает практика, время действия договора ограничивается как минимум тремя годами. При этом на усмотрение клиента остается вопрос о сумме вложения, о том будет ли она внесена целиком, либо частями. Причем дата очередного внесения средств так же должна прописываться в документе.

В свою очередь финансовое учреждение берет на себя обязательство, что после истечения срока действия полиса все вложенные средства вернутся клиенту в полном объеме с причитающимся ему инвестиционным доходом. При этом клиент должен понимать, что он может оказаться как в плюсе, так и в минусе.

Не стоит забывать, что сумма полученных процентов целиком зависит от инвестиционной деятельности выбранной страховой компании. В случае если такая работа не принесла организации должного результата, то и доходов у вкладчиков может и не быть. Но если работа компании была грамотно построена, то первоначальный взнос клиента может увеличиться как минимум на 15% в год.

Объектами страхования выступают жизнь и здоровье вкладчика. На тот период пока будет действовать полис, его владелец финансово защищен от любых рисков. Будь то смерть, болезнь или несчастный случай. При этом стоимость страховки целиком и полностью зависит от того, сколько моментов в нее включено.

Как устроен полис ИСЖ?

Поскольку инвестиционное страхование жизни является финансово-страховым продуктом, то имеет смысл рассмотреть по отдельности его финансовую и страховую составляющие.

Финансовая составляющая полиса

Взнос клиента делится компанией на две неравные части: гарантийный фонд (ГФ) и инвестиционный фонд (ИФ).

Гарантийный фонд составляет бОльшую часть и используется страховщиком для вложения в инструменты фиксированной доходности (например, вклады, облигации федерального займа). Именно за счёт ГФ компания может гарантировать клиенту 100%-ный возврат вложенных средств при любой ситуации на рынке. ГФ ещё называют страховым резервом.

Инвестиционный фонд используется для вложения средств в высокодоходные, но и высокорисковые инструменты (акции или облигации российских и зарубежных компаний, фьючерсы, опционы). В случае роста рынка он может дать хороший доход, исчисляемый десятками процентов годовых! Как любят указывать страховщики на своих официальных сайтах: доходность программы не ограничивается, что заставляет некоторых клиентов сглотнуть слюну, прикидывая какие барыши они могли бы получить.

Дело в том, что компании предлагают на выбор клиенту (далее цитата ООО СК “Сбербанк страхование жизни» в описании продукта «СмартПолис») – «проверенные стратегии инвестирования рискового фонда, которые имеют тенденции к росту в долгосрочной перспективе» (о стратегиях мы поговорим подробнее чуть ниже). И по каждой стратегии иногда указывается доходность, полученная за некоторый период в прошлом

Обычно это приятная для глаза цифра, но обратите внимание на тот факт, что доход, полученный в прошлом, не гарантирует его получения в будущем – рынок бывает непредсказуем и за ростом может последовать крутое и продолжительное падение

Соотношение ГФ и ИФ зависит от срока действия договора. Чем он длиннее, тем большая часть участвует в инвестициях, а значит есть вероятность получения более высокого дохода.

В любом случае вы (или ваши родственники) получите назад сумму, равную как минимум вашему взносу, или сумму, увеличенную на доход от инвестиций.

Страховая составляющая полиса

В основе ИСЖ лежат классические риски страхования жизни – дожитие застрахованного до окончания срока действия договора и смерть по любой причине. Это базовое или смешанное страхование («голое» – на проф. сленге страховщиков).

Если застрахованный благополучно доживает до конца обозначенного в договоре срока, он получает 100% вложенных средств плюс доход от инвестиций – так работает риск «дожитие». То же происходит, если он уходит из жизни до того, как договор закончится, только деньги получает назначенный им выгодоприобретатель (или несколько выгодоприобретателей) – это уже риск «смерть застрахованного по любой причине».

Страховая составляющая осуществляет финансовую защиту семьи (родственников) застрахованного от его внезапного ухода из жизни. Она же при подключении дополнительных опций обеспечивает защиту застрахованного от временной нетрудоспособности.

Посмотрите небольшое видео с рекламой продукта «СмартПолис» с официального сайта СК “Сбербанк страхование жизни», где в нескольких словах объясняется суть программы ИСЖ.

https://youtube.com/watch?v=kIMu4eicsx4

Пример расчета программы инвестиционного страхования жизни

Ниже вы можете ознакомиться с примером расчёта ИСЖ (страховой продукт Капитал от компании ООО «ППФ Страхование жизни»), взятым из открытого источника (https://avdenin.ru/invest/investicionnoe-strakhovanie-zhizni.html).

GDE Ошибка: Ошибка при загрузке файла — При необходимости выключите проверку ошибок (403:Forbidden)

Клиент в рамках этого расчета застраховался по основной программе (смешанное страхование) и по дополнительной, где учтены дополнительные риски (см. ниже). Гарантированные выплаты указаны на первой странице, а ожидаемые (при удачном стечении обстоятельств и полученном доходе в результате инвестиций с ожидаемой доходностью 13,7%) – вы можете увидеть на второй странице. Там же гарантийный и ожидаемый размер выкупной суммы.

Этот пример нам очень поможет при последующем разборе темы.

Что такое ИСЖ и НСЖ

Страхование жизни в РФ постепенно превращается в продукт, помогающий осуществлять финансовое планирование и производить инвестирование средств. Хотя у большинства россиян все еще бытует мнение, что страхуют свою жизнь либо обладатели опасных профессий, либо только очень ответственные граждане, думающие о том, как облегчить жизнь близких при «наступлении страхового случая».

На самом деле, кроме роли «подушки безопасности», страхование жизни может стать средством достижения разных целей, например, обеспечить дополнительный доход. Разумеется, речь в данном случае идет об особых видах страхования, потому что привычное большинству рисковое страхование принесет доход, только если с застрахованным что-то случится. Но лучше все-таки оставаться живым и здоровым, а уплаченный страховой взнос пусть станет доходом страховщика.

Два других вида страхования жизни работают иначе. И самое главное отличие в том, что сумма страхового взноса не «теряется», а возвращается страхователю (по истечении срока действия договора) либо указанному выгодоприобретателю (при наступлении страхового случая). Иногда на сумму взноса могут быть начислены проценты по итогам инвестиций. Существенно отличаются и сроки: рисковое обычно оформляется на год, накопительное – от 5 до 35 лет, инвестиционное – от 3 до 7 лет. С рисковым все понятно, а вот каким образом работают два других полиса — разберем более детально.

НСЖ – накопительное страхование жизни Итак, человек ставит перед собой цель: через 10 лет необходимо иметь определенную сумму, которая понадобится для оплаты обучения ребенка в вузе. 10 лет – долгий срок, нельзя предугадать, как сложится жизнь, будет ли возможность взять кредит, будет ли стабильная зарплата и т.д. В данный момент есть возможность делать накопления, но хочется их обезопасить, гарантировать наличие нужной суммы к определенному моменту. И клиент обращается в страховую компанию с целью оформления полиса накопительного страхования жизни.Далее регулярно он делает взносы, размер которых зафиксирован в договоре, и через десять лет получает сумму, которую удалось скопить.Резонный вопрос: зачем? Если не подходит дедовский метод накоплений дома, можно открыть банковский вклад – это привычно и понятно. Разумеется, выбор способа накоплений остается за гражданином, но следует учитывать одно кардинальное отличие: НСЖ гарантирует, что требуемая (указанная в договоре) сумма окажется в семье! Если владелец полиса уходит из жизни, деньги выплачиваются немедленно и являются в таком случае выплатой по страховке

Данная сумма (и это крайне важно) не включается в состав наследства, а передается непосредственно выгодоприобретателю. То есть не нужно ждать полгода, оформлять массу документов и уплачивать пошлину нотариусу.Вклад работает иначе: после смерти владельца его наследники не могут рассчитывать на получение запланированной суммы

Возврату подлежат только накопленные к этому моменту средства и не сразу, значит, планы, на реализацию которых требовались деньги, останавливаются или вовсе отменяются.

ИСЖ – инвестиционное страхование жизни У человека есть определенная сумма денег, с которой он может безболезненно для себя на некоторое время расстаться, чтобы через несколько лет истребовать ее и, возможно, получить дополнительные выплаты, зависящие от успеха/неудачи инвестиций. Прибыль может присутствовать, ее может не быть, но сумма взноса выплачивается всегда.ИСЖ предполагает заключение договора на срок от 3 до 7 лет, чаще всего – 5 лет, и единовременное внесение страхового взноса, который становится инвестиционным капиталом. Компания инвестирует деньги клиента согласно своим стратегиям, которые могут оказаться удачными и принести дополнительный доход, или убыточными, в таком случае выплат сверх взноса не последует.И вновь вопрос: зачем? Если есть деньги, разве нельзя инвестировать их самостоятельно, без посредников? Можно, при условии верно выбранной тактики и сопутствующей удачи размер дополнительного дохода в разы превзойдет стартовый капитал. Но если инвестиции будут неудачными, ни о каком возмещении потраченных средств речи не идет. Выбор вида вложения и ответственность за его итог целиком ложатся на плечи гражданина. Полис инвестиционного страхования жизни является гарантией возврата взноса при любом итоге инвестирования, поскольку компания старается оптимально распределять средства по инвестиционным каналам.Получение страховых выплат обеспечивается в соответствии с законом «Об организации страхового дела», но вносимые средства не страхуются Агентством по страхованию вкладов, поэтому к выбору компании, предлагающей ИСЖ, нужно относиться крайне ответственно.

Плюсы и минусы ИСЖ и НСЖ

У обоих страховых инструментов есть свои плюсы. Среди них можно выделить следующие:

- Оформить ИСЖ и НСЖ не намного сложнее, чем банковский вклад. Для этого достаточно документа, подтверждающего личность. Сумма взносов также сопоставима с размещаемой на вкладе

- Человек, оформивший инвестиционное или накопительное страхование на срок от 5 лет, имеет право на социальный налоговый вычет. Он позволяет вернуть 13% от уплаченных взносов (но не более 15 600 рублей) за счет уплаченного за год НДФЛ. Порядок оформления похож на вычеты за лечение

- При подготовке инвестиционной стратегии страховая компания ориентируется, в первую очередь, на низкорисковые инструменты. Из-за этого падает доходность, но увеличивается надежность. ИСЖ и НСЖ более рискованны, чем вклады, но более стабильны, чем, например, ПИФы или доверительное управление

- Страховой полис, в отличие от вклада, не считается имуществом — его нельзя арестовать, взыскать или разделить при разводе. Это поможет сохранить деньги при наступлении спорной ситуации

- Получателем выплат как при страховом случае, так и по окончании срока действия, можно назначить любое третье лицо. С помощью этого можно, например, создавать долгосрочные накопления для детей

Но при этом следует учесть и недостатки:

- Операции со средствами, вносимыми по договору ИСЖ или НСЖ, почти всегда ограничены. Вывести взносы или их часть досрочно нельзя либо можно, но с уплатой неустойки. У банковского вклада таких ограничений меньше

- Если доход от инвестиций превысит ключевую ставку ЦБ, то с него потребуется уплатить НДФЛ в размере 13%. Налоговым агентом здесь выступает страховая компания. Однако, часть этого налога можно вернуть, если оформить социальный вычет

- Всегда есть вероятность того, что доходность от ИСЖ или НСЖ окажется нулевой. Но на сумму компенсации это не влияет — ее застрахованный получит в любом случае

- Страховые случаи часто ограничены. Некоторые полисы включают в них только смерть застрахованного, другие могут распространяться и на другие ситуации. При расширении списка случаев СК может потребовать более крупные взносы или уменьшить срок. Для лиц, вписанных в полис, также могут быть предусмотрены ограничения

Какой инструмент лучше

Оба финансовых инструмента рассчитаны на размещение крупных сумм. Однако, в ИСЖ деньги должны быть внесены единовременно, а в НСЖ — постепенно. Из-за этого оба вида страхования больше подойдут для разных целей.

ИСЖ подойдет тем, кто хочет отложить крупную сумму на относительно небольшой срок. Тогда его можно сравнить со вкладом без пополнения. Размещенную на его условиях сумму вы получите в полном объеме в конце срока или при страховом случае. Доходность при этом может быть сопоставима с вкладом на тех же условиях или выше.

Рекомендовано для вас

Как работает страховка по кредиту

ВТБ запустил программу страхования кредитных карт

Сколько мы переплачиваем за страховку

Полис НСЖ удобен, если вы хотите регулярно откладывать небольшие суммы с расчетом на перспективу. Такой полис оформляется на долгий срок и предусматривает регулярное пополнение

Сумма компенсации в итоге получается достаточно крупной, что важно и при наступлении страхового случая. За счет инвестиций можно получить достаточно крупный доход

В целом, НСЖ показывает себя как более стабильный инструмент, чем ИСЖ. Причина в том, что взносы здесь меньше, и, следовательно, на инвестиции идет менее крупная сумма. Однако, доходность при этом становится ниже, что делает накопительное страхование невыгодным для тех, кому важен именно этот показатель.

Итоговое сравнение

НСЖ

- Покрывает основные риски (тяжелая болезнь, инвалидность, смерть)

- Оформляется на длительный срок — от 5 лет

- Доходность сопоставима с банковским вкладом

- Страховые взносы уплачиваются регулярно в течение срока

- Сумма компенсации равна сумме взносов за весь срок (включая неуплаченные)

- Компенсация выплачивается в конце срока или при наступлении страхового случая

- Можно получить налоговый вычет

ИСЖ

- Покрывает основные риски (тяжелая болезнь, инвалидность, смерть)

- Оформляется на срок до 5-7 лет

- Доходность может быть выше, чем у банковского вклада

- Страховые взносы уплачиваются единовременно при заключении договора

- Сумма компенсации равна сумме уплаченного взноса

- Компенсация выплачивается в конце срока или при наступлении страхового случая

- Можно получить налоговый вычет

Плюсы и минусы ИСЖ

Обладая существенным капиталом, можно выбирать различные варианты его вложения и получения прибыли. Банковские продукты дают возможность лишь незначительно перекрыть инфляционные показатели. Самостоятельное инвестирование на рынках ценных бумаг будет оправдано, если владелец капитала разбирается в основах ценообразования, движения курсов акций, перспектив компаний.

По программе ИСЖ инвестирование будет осуществляться страховой компанией. Для этого в договоре предусматриваются следующие условия:

- размер первоначального взноса (как правило, он будет достигать 80% от всей суммы инвестиций страхователя), суммы последующих платежей;

- размер инвестиционной и рисковой части взносов (так как основной целью является инвестирование, на страхование рисков направляется ничтожный процент от взносов);

- срок действия договора;

- размер гарантированного дохода, который страховщик обязуется выплатить даже при отсутствии прибыли от инвестирования;

- размер возможной прибыли (как правило, указывается процент от полученных доходов, который может существенно отличаться в разных компаниях);

- условия досрочного возврата средств при расторжении договора (так как страховщик вынужденно прекратит инвестирование, сумма к досрочному возврату будет меньше размера взносов на 5-20%).

Это лишь предварительный перечень условий, которые нужно изучить и согласовать перед вложением средств по ИСЖ. Для получения серьезного дохода, сумма первоначального взноса должна исчисляться в сотнях тысяч или миллионах рублей. Только при наличии такого капитала имеет смысл продолжать изучение предложений от страховой компании.

Хотя программа ИСЖ не предусматривает защиту взносов граждан, как при открытии банковских вкладов, проблемы с возвратом средств возникнут только при банкротстве страховщика. В этом случае вернуть деньги будет можно только путем предъявления требований кредиторов в арбитражный суд. В остальных ситуациях, вся сумма перечисленных взносов будет возвращена, даже если страховщик не получил доход от инвестирования.

При заключении договора можно сразу определить направления инвестирования. Страховщик может использовать консервативные, агрессивные или сбалансированные портфели ценных бумаг для вложения средств. От выбора программы инвестирования напрямую зависит размер дохода, поэтому нужно сравнить предложения страховой компании и стандартными ставками в банках.

Досрочный возврат средств по ИСЖ возможен в любой момент. Однако вернуть всю сумму практически невозможно, так как даже наиболее лояльные страховщики удержат от 5% от поступивших взносов. Если же страхователь скончался, договор автоматически прекращается, а выгодоприобретатели получат всю сумму взносов и небольшую страховую компенсацию.

Из дополнительных особенностей ИСЖ можно выделить возможность получить налоговый вычет, если срок действия договора превысит 5 лет. Максимальная сумма возврата не может превышать 120 тыс. руб., и включает в себя выплаты по иным случаям (лечение, обучение детей и т.д.). Также средства, внесенные по программе ИСЖ, рассматриваются как личная собственность граждан, поэтому исключаются из раздела в бракоразводных процессах.

Итоги статьи

Все «за» и «против» ИСЖ перед вами. Решать — вкладывать свои сбережения в страховую отрасль или нет — только вам. Лично я больше склоняюсь к варианту сбережения и аккумуляции средств на депозитных счетах. На мой взгляд, такой вариант накопления намного удобнее, — пополнять счет можно тогда, когда появляются лишние деньги, доход получаешь гарантированный, чтобы забрать деньги не надо платить компенсации или ждать несколько лет. Все просто и прозрачно. Если же вам необходима страховка, подойдите к выбору данного продукта серьезно. Не спешите относить свои деньги в первую попавшуюся фирму и переплачивать за ненужные опции. На этом у меня все. До скорых встреч!