Как выбрать лучшее страхование жизни для ипотеки

Содержание:

- Обязательно ли при ипотеке страховать жизнь и квартиру каждый год?

- Что делать, если страховой случай произошел

- Договор

- Необходимые документы для оформления

- Где дешевле страховаться при ипотеке, если ипотека в Сбербанке?

- Обзор компаний, которые страхуют ипотеку

- Возврат налога при оформлении страховки при ипотеке

- Виды ипотечного кредитования

- Что это такое

- Стоимость страховки

- Оформление страховки при ипотечном кредите в Сбербанке

- От чего зависит стоимость страховки жизни при ипотеке

- Возврат страховки при ипотеке

Обязательно ли при ипотеке страховать жизнь и квартиру каждый год?

Д»Ã Ã±Ã°Ã½ÃºÃ¾Ã²ÃÂúþù þÃÂóðýø÷ðÃÂøø ÃÂÃÂÃÂðÃÂþòðýøõ öø÷ýø ÷ðõüÃÂøúð ÿÃÂõôÃÂÃÂðòûÃÂõàÃÂþñþù ôþÿþûýøÃÂõûÃÂýÃÂàóðÃÂðýÃÂøàñõ÷þÿðÃÂýþÃÂÃÂø òÃÂôðýýÃÂàõüàôõýõöýÃÂàÃÂÃÂõôÃÂÃÂò ÿÃÂø øÿþÃÂõúõ. ÃÂÃÂø ýðÃÂÃÂÃÂÿûõýøø ÃÂÃÂÃÂðÃÂþòþóþ ÃÂûÃÂÃÂðÃÂ, ð ò ÃÂÃÂþ ÿþýÃÂÃÂøõ òÃÂþôøàÃÂüõÃÂÃÂà÷ðõüÃÂøúð, ÿþûÃÂÃÂõýøõ øýòðûøôýþÃÂÃÂø 1 øûø 2 óÃÂÃÂÿÿÃÂ. àÃÂðúöõ ñþûÃÂýøÃÂýÃÂù ûøÃÂÃÂ, ÃÂÃÂþúþü ñþûõõ 30 ÃÂÃÂÃÂþú. ÃÂüõýýþ ÿþÃÂÃÂþüàúÃÂõôøÃÂþÃÂàýðÃÂÃÂðøòðÃÂàýð þÃÂþÃÂüûõýøø ÃÂÃÂÃÂðÃÂþòþóþ ÿþûøÃÂð öø÷ýø ÿÃÂø øÿþÃÂõúõ, ÃÂÃÂþñàò ÃÂûÃÂÃÂðõ ýõÿÃÂõôòøôõýýþù ÃÂøÃÂÃÂðÃÂøø ÃÂÃÂÃÂðÃÂþòðàúþüÿðýøø ÿþóðÃÂøûð ûøñþ ÿþûýþÃÂÃÂÃÂàôþûó ÷ðõüÃÂøúð, ûøñþ ò÷ÃÂûð ýð ÃÂõñàòÃÂÿûðÃÂàÿþ õóþ þñÃÂ÷ðÃÂõûÃÂÃÂÃÂòðü ýð þÿÃÂõôõûõýýÃÂù ÃÂÃÂþú (ÿÃÂø þÃÂþÃÂüûõýøø ÿÃÂþôþûöøÃÂõûÃÂýþóþ ñþûÃÂýøÃÂýþóþ ûøÃÂÃÂð). âðúøü þñÃÂð÷þü, ÃÂÃÂÃÂðÃÂþòðýøõ öø÷ýø ýõ þñÃÂ÷ðÃÂõûÃÂýþ ÿÃÂþôûõòðÃÂàúðöôÃÂù óþô.ÃÂ

àòþàÃÂøÃÂÃÂðÃÂøààÿÃÂøþñÃÂõÃÂõýøõü ÿþûøÃÂð ýð úòðÃÂÃÂøÃÂÃÂ, ýðÃÂþôÃÂÃÂÃÂÃÂÃÂàò ÷ðûþóõ àñðýúþòÃÂúþù þÃÂóðýø÷ðÃÂøø, ÃÂþòõÃÂÃÂõýýþ ôÃÂÃÂóðÃÂ. áþóûðÃÂýþ äÃÂ-102 ëÃÂñ øÿþÃÂõúõû ÃÂÃÂðÃÂÃÂà31, ÷ðõüÃÂøú þñÃÂ÷ðý ÷ðÃÂÃÂÃÂðÃÂþòðÃÂà÷ðûþóþòþõ øüÃÂÃÂõÃÂÃÂòþ ø ÿÃÂþôûõòðÃÂàÃÂÃÂÃÂðÃÂþòúàúðöôÃÂù óþô.

Что делать, если страховой случай произошел

Стандартная процедура получения компенсации по страхованию жилья при наступлении страхового случая выглядит так:

- заемщик или его законный представитель, например, родственник, уведомляют страховую компанию и банковское учреждение о возникновении страхового случая, подробно описывая произошедшую ситуацию и, по возможности, подтверждая ее документально;

- страховщик отправляет сотрудника (страхового комиссара), задача которого подтвердить факт страхового случая;

- формируется пакет документов, необходимых для получения страховой выплаты;

- денежные средства направляются выгодоприобретателю по страховке, в качестве которого выступает либо банк, либо заемщик или его родственники.

Размер возмещения

Размер возмещения при оформлении полиса страхования жизни зависит от двух факторов. Первый – это уровень ущерба, нанесенного здоровью ипотечного заемщика. Дело в том, что в большинстве случаев речь идет о комплексной страховке жизни и здоровья, поэтому к числу страховых случаев относится не только смерть, но и временная нетрудоспособность, инвалидность, а также серьезное заболевание клиента.

Второй фактор, определяющие величину выплачиваемой компенсации – тарифы, установленные страховой компанией. Большая часть банков рекомендует заемщикам заключать договоры только с аккредитованными СК или даже с дочерними структурами, оказывающими подобные услуги. Поэтому предлагаемые условия страхования далеко не всегда выгодны для потенциального клиента. Типичный пример – Сбербанк, который активно продвигает на страховой рынок две дочерние СК – «Сбербанк страхование» и «Сбербанк страхование жизни».

Что делать, если компания отказывает в возмещении

Многие страховые компании стремятся уменьшить размер выплачиваемой компенсации или вовсе отказать клиенту в страховом возмещении. В этом случае от заемщика по ипотеке требуются следующие действия:

- получение официального отказа от СК в форме документа;

- выяснение причин принятия страховой компанией подобного решения и оценка его правомерности;

- обращение в Центробанк, являющийся регулятором страхового рынка;

- оформление досудебной претензии и отправка ее в страховую компанию;

- подготовка судебного иска и обращение в суд.

Сложившаяся на сегодня судебная практика показывает, что судья в большинстве случаев принимает сторону страхователя. Главное условие для принятия такого решения – четкое выполнение всех этапов описанной выше процедуры и грамотное оформление судебного иска.

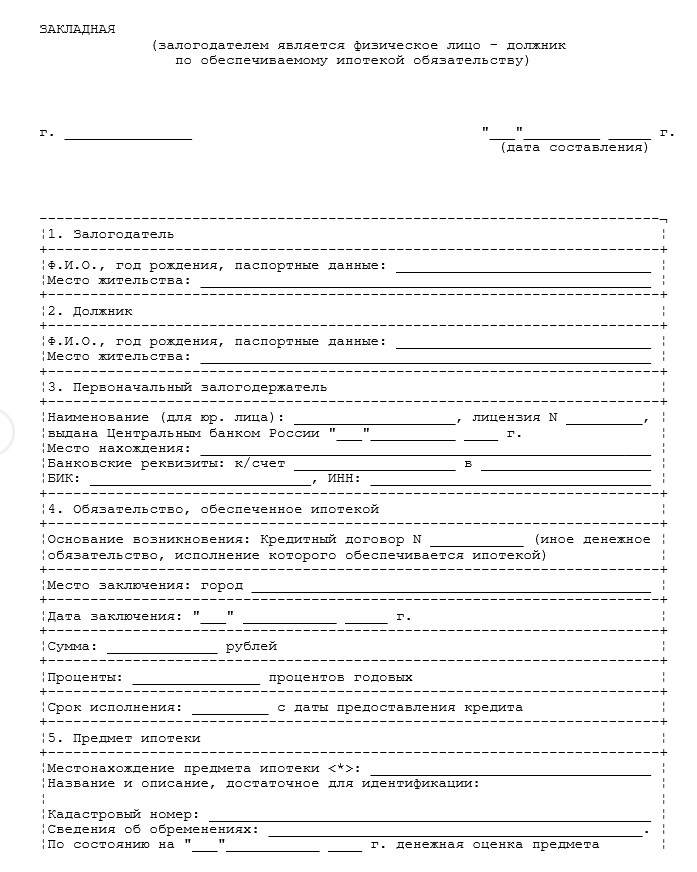

Договор

После того как выбор страхового партнера сделан, важно определить параметры договора комплексного ипотечного страхования, которые имеет смысл включать в перечень страховых услуг

Обычно, договор комплексного ипотечного страхования составляется на весь период ипотеки, однако, важно помнить, что каждый год документ необходимо продлевать. Для подписания соглашения со страховщиком страхователь обязан предоставить следующий пакет бумаг:

Для подписания соглашения со страховщиком страхователь обязан предоставить следующий пакет бумаг:

- Копии удостоверения личности заемщика и поручителя;

- Заявление установленного образца;

- Копию свидетельства о регистрации прав на собственность;

- Копию ипотечного договора;

- Справку из БТИ;

- Копию поэтажного плана здания;

- Выписку из домовой книги;

- Оценочный акт о рыночной стоимости недвижимости;

- Копии паспортов продающей стороны (при условии сделки с физическими лицами).

Про договор страхования ипотеки ►►

Если покупатель недвижимости является юридическим лицом, в дополнительном порядке требуется предоставить следующие документы:

- учредительные документы организации,

- свидетельство о регистрации,

- выписка из ЕГРЮЛ,

- справка о постановке на налоговый учет (при покупке квартиры у юридического лица).

В случае необходимости, страховщик имеет право потребовать иные дополнительные документы.

Необходимые документы для оформления

Оформление договора страхования жизни предусматривает предоставление стандартного для подобных ситуаций набора документов, который включает:

- паспорт ипотечного заемщика;

- заявление на получение полиса;

- анкету клиента, заполненную на бланке страховой компании или на ее сайте;

- договор ипотечного кредита, в рамках которого осуществляется процедура страхования;

- справка из медицинского учреждения о состоянии здоровья.

Для получения страхового возмещения формируется пакет из следующих документов:

- заявление о получении компенсации, составленное страхователем, его родственником или официальным представителем;

- справка о смерти, которую выдает ЗАГС;

- справка об инвалидности;

- выписка из медкарты ипотечного заемщика, свидетельствующая о хронической болезни, которая привела к инвалидности;

- больничный лист или справка о временной нетрудоспособности;

- документы, подтверждающие наступление несчастного случая (из медицинского учреждения или места официального трудоустройства);

- справка из банковского учреждения о величине текущей задолженности заемщика.

Где дешевле страховаться при ипотеке, если ипотека в Сбербанке?

Сбербанк – флагман российского рынка ипотечного кредитования. В компании действуют лояльные тарифы – в среднем процентная ставка составляет 8,5% годовых. Дополнительно организация принимает участие в большинстве государственных программ ипотеки. Однако учитывать выгодность предложения необходимо с учётом количества денежных средств, которое придется потратить на покупку страховки. Выгоднее всего обращаться в следующие организации:

- Ресо-гарантия. Имеет стабильный рейтинг и занимает четвертое место по сборам. Компания специализируется на сотрудничестве с физическими лицами. Это единственная организация, в которую может обратиться заемщик в возрасте свыше 60 лет. Однако ценообразование часто непредсказуемо.

- Согаз. Первоначально компания была создана для страхования рисков Газпрома. Организация отличается высокой финансовой надежностью и платежеспособностью. Отделения компании присутствуют практически во всех регионах РФ. С представителями организации может быть тяжело связаться.

- ВТБ страхование. Это дочерняя компания банка ВТБ. Она отличается высокой финансовой надежностью. Филиалы организации присутствуют практически везде.

- Сбербанк страхование. Дочерняя организация одноимённого банка, которая была создана для его заемщиков. Тарифы зависят от возраста и пола. Дополнительно на стоимость страховки оказывают влияние год постройки и присутствие деревянных элементов в конструкциях. Полис можно оформить онлайн. В этом случае удастся получить скидку в размере 10%. Однако она не должна быть больше 15000 руб. Оформить страховку можно непосредственно в процессе выдачи кредита. Часто компания предоставляет бесплатный месяц страхования имущества в подарок. Однако кредитные менеджеры действуют довольно агрессивно. Выбирая Сбербанк страхование, клиент может столкнуться с навязыванием услуг.

Обзор компаний, которые страхуют ипотеку

Каждая организация предлагает свои условия и тарифы предоставления услуг.

«Сбербанк Страхование»

Финансовое учреждение предоставляет своим клиентам возможность оформлять полисы на имущество стоимостью не более 15 млн руб. При этом цена страховки составляет 0,25% от суммы займа.

«Сбербанк Страхование» предоставляет возможность оформлять полисы на имущество.

Стоимость полиса на жизнь и здоровье составляет до 1% в зависимости от выбранных рисков. При отказе от этого вида страхования процентная ставка по ипотеке увеличивается на 1%.

«ВТБ Страхование»

Банк предлагает заемщикам комплексное соглашение при оформлении жилищных займов. Тариф — 1% от суммы кредитования. При оплате услуг за несколько лет вперед компания предоставляет скидки.

ВСК

Страховая компания ВСК имеет высокий рейтинг.

Тарифы страхования:

- залоговой недвижимости — 0,43%;

- жизни и здоровья — 0,55%.

При получении займа более 4 млн руб. и оформлении добровольного полиса клиент предоставляет медицинскую декларацию.

Есть возможность смены страховой организации с возвратом неиспользованных взносов.

«РЕСО-Гарантия»

Компания предлагает разные тарифы в зависимости от того, в каком банке оформлена ипотека.

Например:

- для клиентов Сбербанка страхование залогового имущества обойдется в 0,18%, а жизни — 0,26%;

- для физических лиц, оформивших жилищную ссуду в других банках, полис на имущество будет стоить 0,1%.

При смене компании клиенту возвращают деньги за неиспользуемый период.

Альянс (РОСНО)

Тарификация услуг:

- имущественное страхование — 0,16%;

- страхование жизни заемщика — 0,66%.

Альянс (РОСНО) — российская страховая компания.

Организация не заключает сделки с клиентами Сбербанка, т.к. не аккредитована этим финучреждением.

«Росгосстрах»

Стоимость услуг:

| Вид страхования | Для клиентов Сбербанка | Для клиентов других банков |

| Залогового имущества | 0,2% | 0,17% |

Жизни и здоровья:

|

|

|

По мере погашения ипотечной задолженности взносы становятся меньше. При досрочном закрытии кредитного договора есть возможность расторгнуть страховое соглашение и вернуть средства за неиспользованный период. В компании предусмотрены скидки.

«Зетта»

Организация имеет высокий рейтинг и много положительных отзывов от клиентов.

Преимущества компании:

- аккредитована большинством российских банков;

- оказывает услуги дешевле, чем у других страховщиков;

- предоставляет на своем сайте специальный калькулятор для предварительного расчета стоимости сделки.

«Зетта» имеет много положительных отзывов от клиентов.

«Ренессанс»

Учреждение предлагает разные виды страхования. Стоимость услуг для каждого клиента устанавливается персонально.

Условия:

| Программа страхования ипотеки | Требования |

| Базовая | Без ограничения по году жилой недвижимости и возрасту заемщика. |

| Экспресс |

|

| Военная | Для военнослужащих. |

«Ингосстрах»

Организация предлагает клиентам отдельное и комплексное страхование. Стоимость договора в каждом случае рассчитывается индивидуально. При досрочном расторжении сделки остаток средств не возвращается.

«Ингосстрах» предлагает клиентам комплексное страхование.

При оформлении полиса дистанционно на сайте компании предоставляется скидка 15%. Готовый документ предоставляется клиенту на электронный адрес. Его останется только распечатать, подписать и представить банку-кредитору.

Клиентам, решившим поменять действующую страховку на полис «Ингосстраха», также предоставляется скидка в размере 5-15%. Решение о бонусных суммах принимается в региональных подразделениях, если задолженность по кредиту меньше 3 млн руб., в остальных случаях — только в центральном офисе.

«Альфа Страхование»

Компания предлагает индивидуальное и комплексное оформление соглашений. Стоимость страхования залогового имущества и титула — 0,15%. При расторжении договора клиенту возвращают часть взносов за неиспользованный период.

СОГАЗ

Тарифы на страховки:

- недвижимость — 0,1%;

- жизнь — 0,17%;

- невозврат ссуды — 1,17%.

«СОГАЗ» — крупная российская страховая компания.

При досрочном погашении ипотеки заемщики имеют возможность вернуть часть взносов за неиспользуемый срок кредитования.

Возврат налога при оформлении страховки при ипотеке

Законодательство позволяет получить налоговый вычет не только от стоимости приобретенной недвижимости. Но также и от суммы приобретенного страхового полиса. Размер налогового вычета не может превышать 13% и 120000р.

Чтобы оформить возврат налога по страховке необходимо, чтобы ипотечный договор соответствовать нескольким условиям:

- Был заключен на срок не менее 5 лет.

- Страховал жизнь заемщика.

- Выгодоприобретателями по данному договору должны быть указаны ближайшие родственники заемщика (дети, супруга, родители).

- Страхователь на протяжении прошлого календарного года работал и своевременно выплачивал НДФЛ.

Чтобы получить налоговый вычет необходимо:

- Подготовить пакет документов.

- Предоставить в ГНИ налоговую декларацию 3-НДФЛ и приложить к ней заявление о выплате.

- Дождаться письменного уведомления о получении сотрудниками ГНИ пакета документов и рассмотрении обращения. В течение месяца сотрудники рассматривают обращение и извещают гражданина о возможности получения возврата налогового вычета.

К числу необходимых документов для обращения в ГНИ относятся:

- Паспорт РФ.

- 3-НДФЛ.

- Справка с работы 2-НДФЛ.

- Заявление с реквизитами банковского счета для перечисления средств.

- Финансовые документы, подтверждающие своевременную оплату страховки.

- Договор страхования жизни.

- Копия лицензии СК, актуальная на момент обращения в ГНИ.

Получить выплаты достаточно просто при четком соблюдении алгоритма действий и аккуратном сборе пакета документов.

Виды ипотечного кредитования

В РФ действует большое количество ипотечных программ:

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-52-02 Москва; 8 (812) 467-30-22 Санкт-Петербург; +7 (800) 301-61-24 Бесплатный звонок для всей России

- на новое или вторичное жилье;

- с господдержкой или без неё;

- на комнаты, дом, таунхаус или квартиру;

- на готовую недвижимость или самостоятельное возведение.

Сотрудничество с финансовой организацией выполняется с соблюдением положений ФЗ №102 от 16 июля 1998 года «Об ипотеке». В статье 31 вышеуказанного нормативно-правового акта говорится, что страхование залогового имущества осуществляется в соответствии с условиями договора. Это значит, что кредитор имеет право обязать клиента приобретать полис, указав соответствующее положение в соглашении. Сегодня существует несколько разновидностей страховок при ипотеке:

- Страхование залоговой недвижимости. Имущество защищено от воздействия при стихийных бедствиях, противоправных действий третьих лиц, пожаров, взрывов. Если один из вышеуказанных рисков наступит, страховая компания обязана компенсировать стоимость устранения ущерба или возместить всю цену недвижимости. Выгодополучателем является кредитор. Это значит, что именно он получит денежные средства, а не лицо, купившее квартиру в кредит.

- Страхование жизни при ипотеке. Полис включает в себя риск кончины, получения инвалидности, временной утраты трудоспособности. В первых двух случаях компания должна будет погасить долги заемщика. В последней ситуации выплата предоставляется лишь на период временной нетрудоспособности.

- Страхование титула. Разновидность предложения используется, если имущество приобретается на вторичном рынке. Заемщика защищают от потери права собственности. Выплата предоставляется, если покупка недвижимости будет признана незаконной.

- Страхование ответственности. Предоставляется защита от невозврата ипотечного кредита. Однако не стоит рассчитывать, что страховщик полностью погасит ипотеку за заемщика. Изначально финансовая организация заберёт заложенную квартиру и реализует её, если выручки не хватит на погашение обязательств перед банком, остаток предоставит страховщик.

- Страхование от потери работы. Компания возьмет на себя ответственность погашения кредита, если заемщик попадёт под сокращение. Добровольное увольнение в список рисков не входит.

Однако банк оставляет за собой право решать, предоставлять кредит заемщику или нет. Обычно отказ от программы защиты жизни и здоровья, покрытия риска пожаров и затопления становится поводом для отклонения заявки.

Что это такое

Страхование жизни на языке юристов означает отстаивание имущественных интересов клиента, связанных с его жизнью и смертью. Если произойдёт страховой случай, ипотечное имущество обретёт статус личной собственности прямых наследников. Когда же размера выплаты по страховке будет недостаточно, для полного погашения задолженности необходимо будет донести денежную сумму самостоятельно.

Условия полиса страхования жизни и здоровья

Страхование жизни и здоровья при ипотеке предусматривает выплаты при условии наступления следующих страховых случаев:

- Смерть заёмщика. Ипотечная задолженность погашается страховой компанией в полном объёме.

- Получение инвалидности. Речь идёт об установлении комиссией ВТЭК I или II группы инвалидности у заёмщика.

- Временная утрата работоспособности. Такая ситуация отдельно прописывается в страховом договоре.

В конечном итоге набегает немалая сумма. Поэтому у некоторых заёмщиков возникает вопрос, что будет, если не плачу страховку по ипотеке. Конечно, рассчитывать на отсутствие реакции страховщика и банка не стоит. Если просрочка превысит один месяц, должнику начнут поступать звонки и СМС с требованием погасить долг по страховке. Если же заемщик их проигнорирует и не возобновит выплату не только страховки, но и кредита, в лучшем случае дело будет передано в суд, в худшем – заём будет продан коллекторской фирме.

Кому необходим полис

Страховка жизни для ипотеки не является обязательным условием выдачи денежных средств

Однако, прибегнув к такой мере предосторожности, заёмщик сможет защитить себя в случае несчастного случая и болезни. С другой стороны, оформление клиентом банка договора страхования, покрывающего вышеуказанные риски, выгодно и самой финансовой организации (читай выше)

То есть в проведении данной процедуры заинтересованы обе стороны сделки.

Между тем многие клиенты отказываются от приобретения данного полиса. Обусловлено это не отсутствием информации о том, что дает страхование жизни при ипотеке, а стремлением сэкономить. Поэтому напомним основные преимущества, которые получит заемщик, оформив договор страхования здоровья и жизни:

- при наступлении страхового случая долгосрочный жилкредит погасит компания-страховщик;

- на родственников заёмщика не ляжет долговое бремя;

- банки, как правило, уменьшают процентную ставку по ипотеке.

Как определяется размер страховой суммы

Проводить страхование здоровья и жизни клиент может по двум схемам:

- на весь объём ипотечной ссуды. Обычно она составляет 70-80% от стоимости кредитуемого жилья;

- на всю цену недвижимого имущества.

Стоимость страхового полиса является величиной, производной от многих факторов, и для каждого клиента определяется индивидуально. При этом учитываются:

- Пол клиента. Женщинам полис обойдётся дешевле, чем мужчинам.

- Возраст. С возрастом риск возникновения заболеваний, способных привести к утрате трудоспособности, увеличивается. Поэтому с годами страхование жизни заемщика ипотечного кредита становится дороже.

- Профессия. Некоторые виды трудовой деятельности сопряжены с опасностью для здоровья и жизни человека, что не может не отразиться на тарифе по договору страхования.

- Состояние здоровья клиента. При оформлении полиса в анкете указываются имеющиеся хронические заболевания, а также рост и вес страхователя. В случае отклонения от нормы последних показателей стоимость страховки может возрасти.

- Наличие экстремальных хобби. Любителям прыжков с парашютом, дайвинга и других опасных видов спорта может быть предложена повышенная тарифная ставка.

Размер ежегодного страхового взноса приблизительно равен ежемесячному платежу по ипотеке. Но здесь необходимо учитывать, что при наличии полиса страхования жизни и здоровья банки обычно снижают кредитную ставку на 1-2%. Так что, если посчитать, расходы на подобную страховку будут покрыты практически полностью.

Стоимость страховки

Страховщики часто предлагают комплексное страхование, которое включает в себя защиту объекта, здоровья и титула. Такая программа иногда оказывается дешевле, чем покупка полисов по отдельности.

Стоимость страховки зависит от:

- требований к полису со стороны конкретного банка (иногда они требуют увеличить страховую сумму на 10 – 15 % по сравнению с суммой кредитного договора);

- суммы ипотечного кредита;

- пола и возраста заемщика;

- состояния его здоровья (наличие хронических и наследственных заболеваний, перенесенных операций и пр.);

- занимаемой должности и условий труда;

- образа жизни (занятие спортом, в т. ч. экстремальным, курение, злоупотребление алкоголем, виды увлечений).

Ответ на вопрос “Где дешевле?” непростой. К сожалению, не во всех компаниях есть калькулятор, который позволит примерно рассчитать стоимость полиса по здоровью. Если вы хотите купить его отдельно от полиса страхования объекта, то придется обратиться за консультацией к страховщику.

Ингосстрах

В “Ингосстрах” можно оформить однолетний и многолетний полисы страхования жизни. Я воспользовалась калькулятором на сайте. Он позволяет рассчитать отдельно стоимость полиса страхования жизни. Итоговая сумма очень отличается от вида банка, в котором берется ипотечный кредит.

Исходные данные для примера:

- сумма кредита – 3 000 000 руб. под 10 % годовых;

- страхуется квартира с полученным правом собственности;

- заемщик – 1976 года рождения.

Сравним полученные результаты. Во-первых, Сбербанк дает 15-процентную скидку за оформление онлайн. А ВТБ увеличивает на 15 % страховую сумму, Газпромбанк – на 10 %. Во-вторых, цена выше у заемщиков-мужчин. В Сбербанке почти на 3 000 рублей.

|

Банк |

Стоимость полиса, руб. | |

| Мужчина | Женщина | |

| Сбербанк | 19 662,00 | 16 674,00 |

| ВТБ | 13 299,75 | 12 782,25 |

| Газпромбанк | 12 721,5 | 12 226,50 |

| ЮниКредит Банк | 11 565,00 | 11 115,00 |

Ингосстрах аккредитован в большинстве банков. Полис можно оформить онлайн, там же вносить платежи по договору или продлить его на новый срок.

Согаз

Компания “Согаз” предлагает комплексную программу страхования или отдельные полисы. В комплексную защиту, помимо перечисленных ранее трех составляющих, входит еще и страхование ответственности заемщика за невозврат кредита.

В калькуляторе можно выбрать свой банк из 26 предложенных или написать отсутствующий в списке. Чтобы сравнить результаты расчета с “Ингосстрах”, я выбрала те же банки. Вот что получилось.

| Банк | Стоимость полиса, руб. | |

| Мужчина |

Женщина |

|

| Сбербанк | 13 980 | 8 700 |

| ВТБ | 15 378 | 9 570 |

| Газпромбанк | 14 652 | 9 108 |

| ЮниКредит Банк | 13 320 | 8 280 |

Это самая выгодная цена, которую я смогла найти среди страховых компаний, особенно для женщин. Сколько будет при обращении за реальным полисом, остается только догадываться. Компания предупреждает, что расчет предварительный.

Подача заявки осуществляется онлайн. Из документов требуется приложить скан паспорта.

РЕСО-Гарантия

Компания позволяет отдельно рассчитать стоимость полиса по здоровью. Я оставила исходные данные из предыдущего примера. В результате страховка для женщин составила 11 730 руб., для мужчин – 25 470 руб. Разница огромная. РЕСО предупреждает, что расчеты носят предварительный характер. Точную стоимость скажет агент. Кроме того, расчет не может применяться к ипотечным договорам со Сбербанком и Дом.рф.

Одним из преимуществ РЕСО является бесплатное медицинское обследование, если это необходимо по договору. Правда, только в Москве. Необходимость его прохождения зависит от возраста заемщика и суммы кредита:

- до 45 лет – только для ипотеки на 15 млн рублей и выше;

- 45 лет – от 12 млн рублей;

- 56 лет – от 1,5 млн рублей.

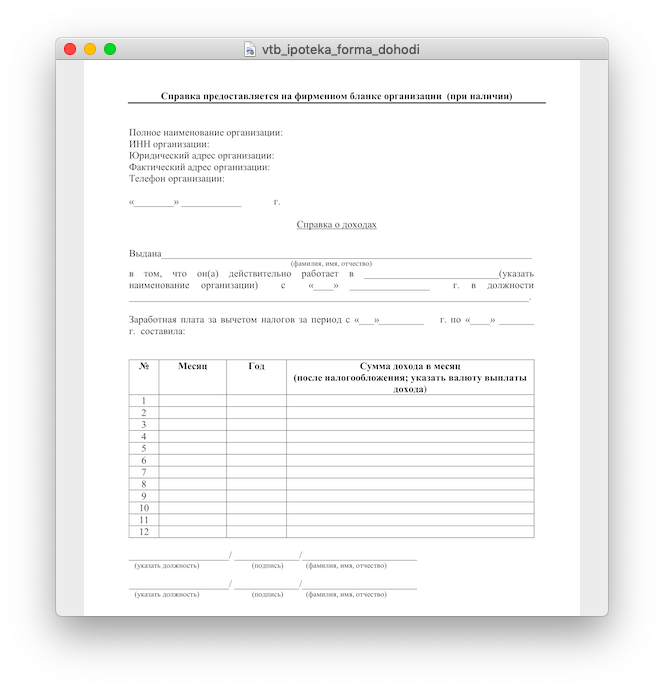

Оформление страховки при ипотечном кредите в Сбербанке

g class=»wp-image-32 alignright» src=»https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka11.jpg» alt=»» width=»279″ height=»259″ srcset=»https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka11.jpg 551w, https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka11-300×279.jpg 300w» sizes=»(max-width: 279px) 100vw, 279px»>Одним из наиболее комфортных и простых способов приобрести необходимый страховой полис станет его оформление через Сбербанк. Стоимость составляет 0,12 — 0,25%. Оформлением занимается дочерняя компания, благодаря чему весь процесс занимает минимум времени и наиболее удобен для заемщика.

Чтобы приобрести полис страхования при ипотеке необходимо заранее подготовить пакет документов. При оформлении через приложение Сбербанк онлайн потребуется предоставить сканы документов:

- Паспорт гражданина РФ, выступающего в роли заемщика.

- Официальное заявление о заключении договора.

- Заполненная анкета. В нее следует внести данные о заемщике.

- Документ, подтверждающий право собственности на объект недвижимости.

- Расчет, выполненный экспертом. В нем отражена стоимость квартиры или дома на момент заключения сделки.

- Ксерокопию технического паспорта объекта недвижимости.

После того, как все документы подготовлены и у заемщика есть необходимые сканы, можно приступать к оформлению полиса:

- Оформление полиса осуществляется на официальном сайте Сбербанка На первом этапе необходимо перейти по вкладке «Частным клиентам».

- Затем потребуется перейти во вкладку «Застраховать себя и имущество».

- Затем следует выбрать «Страхование ипотеки оформить Онлайн».

- В открывшемся окне представлена информация о преимуществах данного типа страхования при ипотеке. Внизу располагается оранжевая активная кнопка «Оформить полис»

- Перед пользователем открывается окно, в котором следует выбрать подходящий объект недвижимости дом/квартира.

- В новой вкладке клиента ждет информация о том, какие риски покрывают выплаты в случае возникновения страхового случая.

- Клиенту потребуется самостоятельно заполнить необходимые данные. Их можно уточнить в техническом паспорте, а также в остальных документах, заранее подготовленных для оформления.

- Следующим этапом необходимо ввести промокод. При его отсутствии или в случае, когда система не реагирует, специалисты рекомендуют незамедлительно прозвонить на горячую линию Сбербанка. Телефон для связи с оператором 8 800 555 555 7. После этого система в автоматическом режиме рассчитает стоимость полиса страхования при ипотеке.

- Следующим этапом нужно ввести данные прежнего договора страхования.

- Потребуется ввести личные данные. Допущенная ошибка при вводе данных приведет к невозможности оформления страховки.

- Введение информации о месте регистрации страхователя.

- Следующим этапом станет введение контактной информации телефона и электронного адреса. Если адрес регистрации совпадает с адресом недвижимости, то достаточно поставить галочку в нужной графе

- Если же адрес регистрации не совпадает с адресом недвижимости, то потребуется снять галочку и дополнительно внести информацию об адресе объекта недвижимости.

- После того, как система предложит еще раз проверить правильность введенных данных, переходим к заключительному этапу.

- В нижней части страницы следует указать, что все данные проверены и активировать кнопку «Продолжить».

- Далее система в автоматическом режиме формирует страховой полис и отправляет его на электронную почту. Одновременно с этим, на бумажном носителе полис отправляется в отделение Сбербанка, где заверяется официальной печатью и уже заказным письмом будет выслан страхователю.

От чего зависит стоимость страховки жизни при ипотеке

Стоимость оформления ипотечного полиса страхования жизни определяется с учетом большого количества факторов. Наибольшее влияние на итоговую цену страховки оказывают следующие из них:

- пол ипотечного заемщика. Стоимость страхования для женщины при прочих равных условиях ниже, чем для мужчины, что объясняется большим уровнем рисков для последних;

- возраст. Полис для молодого человека обходится заметно дешевле, чем для пожилого, что также вполне логично, так как с возрастом увеличивается вероятность появления различных заболеваний, способных привести к утрате трудоспособности – временной или постоянной, а также инвалидности или даже смерти страхователя;

- род профессиональной деятельности. Некоторые специальности и профессии сопровождаются повышенным уровнем риска производственного травматизма или предусматривают работу в сложных и опасных условиях. Очевидно, что оформление полиса для подобных категорий работников обойдется дороже;

- состояние здоровья ипотечного заемщика. Прохождение медосмотра является одним из обязательных условий оформления личной страховки. Обнаружение хронических заболеваний, любой степени ожирения, повышенного или пониженного давления и других факторов, негативно влияющих на здоровье человека, ведет к росту стоимости получения полиса;

- экстремальные увлечения и хобби. Занятия прыжками с парашютом, скалолазанием, дайвингом и другими подобными видами спорта сопровождается повышенным риском. Вполне логичным следствием становится увеличение страховых тарифов для любителей подобных увлечений.

Наличие стольких факторов, напрямую влияющих на стоимость оформления личной ипотечной страховки, позволяет утверждать, что цена на подобные услуги, по сути, определяется индивидуально. Поэтому указанные выше стандартные тарифы не всегда соответствуют реальному уровню расходов, которые потребуются при получении полиса. Причем данное утверждение справедливо в плане как увеличения, так и снижения итоговой стоимости.

Возврат страховки при ипотеке

К»Ã¸ÃµÃ½Ã Ã¡Ã Ã¼Ã¾Ã¶ÃµÃ Ã²ÃµÃÂýÃÂÃÂàôõýÃÂóø, þÿûðÃÂõýýÃÂõ øü ÷ð ÿÃÂøþñÃÂõÃÂõýøõ ÿþûøÃÂð ÃÂÃÂÃÂðÃÂþòðýøàöø÷ýø ø ÷ôþÃÂþòÃÂÃÂ. àÃÂðúöõ ÃÂøÃÂÃÂûð. ÃÂþ ÃÂôõûðÃÂàÃÂÃÂþ üþöýþ ÃÂþûÃÂúþ ÿÃÂø ÃÂþñûÃÂôõýøø ýõÃÂúþûÃÂúøàÃÂÃÂûþòøù:

- á üþüõýÃÂð ÷ðúûÃÂÃÂõýøàôþóþòþÃÂð ýõ ÿÃÂþÃÂûþ õÃÂõ 14 ÃÂÃÂÃÂþú. ÃÂÃÂûø ÿÃÂþÃÂûþ ñþûÃÂÃÂõ òÃÂõüõýø, òõÃÂýÃÂÃÂàÿþûýÃÂàÃÂÃÂþøüþÃÂÃÂàÃÂÃÂÃÂðÃÂþòúø ÿÃÂø øÿþÃÂõúõ ýõ ÿþûÃÂÃÂøÃÂÃÂÃÂ.

- ÃÂð ÃÂÃÂúðààúûøõýÃÂð õÃÂÃÂàûøÃÂýÃÂù ôþóþòþà(áÃÂ/úûøõýÃÂ).

- àÃÂûÃÂÃÂðõ þÃÂþÃÂüûõýøàúþûûõúÃÂøòýþóþ ôþóþòþÃÂð (áÃÂ/úûøõýÃÂ/ñðýú), ÃÂÃÂþ ðúÃÂÃÂðûÃÂýþ ôûàÃÂÃÂÃÂðÃÂþòðýøàöø÷ýø, ýõþñÃÂþôøüþ òýøüðÃÂõûÃÂýþ ø÷ÃÂÃÂøÃÂàÃÂõúÃÂàôþúÃÂüõýÃÂð. àýõü ÿÃÂþÿøÃÂðýàòÃÂõ ÃÂÃÂûþòøàôûàÃÂðÃÂÃÂþÃÂöõýøÃÂ.