Как правильно оформить товар в рассрочку

Содержание:

- Как оформить?

- Преимущества и недостатки кредита и рассрочки

- Рассрочка до 12 месяцев — для покупок в магазинах

- Плюсы и минусы рассрочки на телефон

- Финансовый ликбез: что такое рассрочка?

- Карты рассрочки

- В чём выгода для банка

- Примеры

- Бесплатный кредит под 0% — это реально

- Виды рассрочки

- Со скольки лет можно получить рассрочку?

- Понятие рассрочки и ее отличие от кредитования

- Рассрочка в современных реалиях

- Кредит в банке под 0%

- Оформление документов. Покупка телефона

- А как работает карта рассрочки от банка

- Стоит ли брать телефоны в рассрочку

- Рассрочка в деталях

Как оформить?

Оператор предлагает своим клиентам услуги такого займа на выгодных условиях. Существует несколько способов оформления выплат. Вы можете самостоятельно посетить салон или же оформить MTS рассрочку онлайн заявкой.

Сначала поговорим о первом способе. Выберите гаджет своей мечты и обратитесь к продавцу для оформления чека. Дальше подойдите к консультанту банка для оформления заявки на получение кредита. Вам понадобится паспорт и пенсионное свидетельство (зеленая карточка СНИЛС). Заявка рассматривается компанией, и в случае положительного решения вы получаете технику, за которую будете платить частями на протяжении определенного периода.

Также можно в МТС оформить рассрочку онлайн без первоначального взноса. Такой вариант обладает множеством преимуществ, так как вы совершаете выбор товара дома, а заявка на получение кредита подтверждается автоматически. Например, для покупки телефона необходимо сделать следующие шаги:

Зайдите на ресурс shop.mts.ru и выберите товар, который подходит под условия кредитования 0-0-х, где нули указывают на отсутствие первоначального взноса и переплат.

Добавьте его в корзину и перейдите на панель оформления заказа.

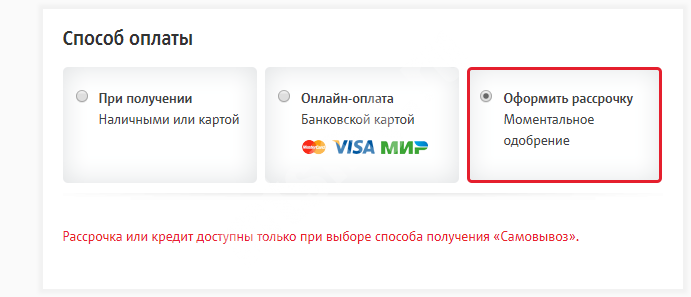

В колонке «Способ оплаты» необходимо выбрать вариант «Рассрочка».

Введите личные данные и в колонке «Способ получения» выберите самовывоз. В списке выберите удобный салон, куда вы сможете без проблем подъехать

Обратите внимание, что услуга оплаты частями отсутствует в случае выбора доставки на дом

Подтвердите корректность введенных данных и ожидайте звонка оператора.

Когда вас оповестят о возможности забрать гаджет по условиям рассрочки на телефон МТС Банк, посетите салон и завершите процедуру покупки у кредитного эксперта.

Преимущества и недостатки кредита и рассрочки

Если вы не знаете, что выгоднее – кредитование или рассрочка, изучите все достоинства приобретения товаров в рассрочку перед кредитованием, а также минусы этих способов приобретения товаров.

Достоинства рассрочки:

- Отсутствие процентов переплаты за товар. Если смотреть на эту характеристику, рассрочка оказывается выгоднее, чем кредит. Но необходимо помнить о дополнительных затратах, требующихся в период оформления покупки. Это может быть единоразовая комиссия в момент получения товара, покупка страховки.

- Оперативность оформления.

- Не нужно собирать большой пакет документов.

- При оформлении рассрочки не проверяется история кредитования заемщика.

- Гибкая схема выплаты долга.

- Возможность просто обменять товар в ситуации необходимости либо возвратить средства.

Недостатки рассрочки:

- Короткий период возвращения. При крупных покупках ежемесячная выплата составляет значительную сумму.

- Не всегда существует возможность купить тот товар, который необходим.

- Внесение начального взноса.

- Владельцем товара человек станет только при выплате всей цены покупки.

Преимущества кредита:

- Период кредитования – от 1 месяца до нескольких десятков лет.

- Получив ссуду, человек может купить нужный товар, где пожелает.

- Можно оформить быстрый заем за небольшой период времени.

Недостатки кредита:

- Существует переплата в виде процентов.

- Иногда нужно оформлять залог.

- Для оформления кредитной заявки необходимо принести в банк большой пакет документов.

- При оформлении кредита будут проверять кредитную историю заемщика.

- Значительные штрафные санкции за несвоевременную выплату.

В любом случае, перед оформлением сделки, необходимо изучить условия соглашения, чтобы в будущем избежать переплат и штрафных санкций.

Рассрочка до 12 месяцев — для покупок в магазинах

И еще больший беспроцентный период при безналичной оплате и покупках в магазинах онлайн и оффлайн предлагают карты рассрочки — до 12 месяцев. Как вариант, вы можете просто оформить покупку в кредит — многие магазины предлагают подобные акции «0% на год». Но не лучше ли вместо того, чтобы каждый раз тратить время на подписание договора — один раз оформить одну бесплатную карту рассрочки и покупать по ней. Да и вместо десятка платежей на разные даты, у вас будет одна удобная выписка с погашением рассрочки раз в месяц. Вот 2 лучшие карты.

Карта рассрочки Халва от Совкомбанк

- Кредитный лимит: До 350 000;

- Льготный период без %: До 12 месяцев;

- Ежемесячные платежи: От 8,3%;

- Процентная ставка: 0,1% в день;

- Обслуживание: Бесплатно.

Одна карта — беспроцентная рассрочка до 1 года в 30 000 магазинах по всей России. Работает просто: покупаете по карте в пределах вашего кредитного лимита, гасите согласно выписке в личном кабинете в срок — и не платите дополнительных денег. Выдается с 20 лет по паспорту в любом отделении банка.

Годовой обслуживание карты, Интернет банк и смс информирование бесплатны.

Бесплатная карта Свобода от Хоум Кредит

- Кредитный лимит: До 300 000;

- Льготный период без %: 3-12 месяцев;

- Ежемесячные платежи: 8,33%-33,33%;

- Процентная ставка: от 17,9% годовых;

- Обслуживание Бесплатно.

Главное преимущество и отличие карты «Свобода» Хоум Кредит в том, что совершать покупки вы можете везде, где можно расплачиваться кредиткой — в любых магазинах, а не только в «партнерских». Недостаток — всего 3 месяца на оплату купленных вещей во любых магазинах, кроме магазинов — партнеров банка. Можно получить за 1 час.

Плюсы и минусы рассрочки на телефон

Эту услугу однозначно можно считать очень удобной и выгодной. По факту рассрочка является кредитом без процентов, но очень часто бывают случаи, когда банк включает проценты в стоимость товара заранее.

В таблице ниже представлены преимущества и недостатки рассрочки.

Плюсы и минусы

Отсутствуют проценты

Рассрочка очень быстро оформляется

Рассрочку можно оформить даже если у покупателя плохая кредитная история

Можно найти невероятно выгодное предложение товара с низкой ценой в рассрочку

Первоначальный взнос может быть слишком большим

Бывают случаи, когда цена товара завышена относительно средней стоимости по рынку

Срок погашения не очень большой

В магазине при оформлении рассрочки покупателю может быть навязано большое количество дополнительных услуг (страхование товара, жизни и так далее).

https://youtube.com/watch?v=8HE5Lo-Jmsk

Финансовый ликбез: что такое рассрочка?

Под словом «рассрочка» подразумевается такой способ продажи товара (или услуги) продавцом покупателю, в процессе которого стоимость товара выплачивается покупателем частями через установленные временные промежутки (как правило, каждый месяц), заранее определённые в договоре рассрочки. Такая форма оплаты чаще всего практикуется в розничной реализации товаров и услуг.

Рассматриваемый нами термин упоминается в статье 489 Гражданского Кодекса РФ «Оплата товара в рассрочку». И самая первая фраза из этой статьи звучит следующим образом: «Договором о продаже товара в кредит может быть предусмотрена оплата товара в рассрочку».

Понимаете, о чём идёт речь? Дело в том, что практически любой кредит (за очень редким исключением) подразумевает отсроченный график платежей, который оформляется отдельным приложением к кредитному договору.

И согласно вышеупомянутой статье, в этом договоре должна обязательно указываться стоимость товара, а также порядок, размеры и сроки платежей, наряду с прочими условиями купли-продажи. Именно наличие подобного договора обеспечивает законность и безопасность каждой из сторон сделки. В случае нарушения его условий к одной из сторон могут быть применены судебные санкции.

Тем не менее продажа товара с рассроченным графиком платежей и продажа товара в кредит – это не всегда одно и то же. Есть так называемый термин «чистая» рассрочка, когда магазины продают товар с возможностью разбивания платёжа на несколько равных частей и разнесения его по времени. Причём в этом случае они не пользуются услугами банков – работают без посредников. В этом случае покупатель погашает периодические платежи магазину, или юридическому лицу, которое этот магазин представляет.

Итак, мы определились, что существует как минимум два варианта рассрочки: чистая, которая не предполагает участия банка или других кредитных организаций, и банковская, которая, по сути, является обычным кредитом с рассроченным графиком платежей. И эти два варианта далеко не одно и то же. Так в чём же их отличия?

Карты рассрочки

Сейчас их предлагают два банка: Совкомбанк (карта Халва) и Хоум Кредит Банк (карта Свобода). Была ещё карта Совесть от Киви Банка, но она присоединилась к Халве.

Вот какие условия сейчас действуют по этим картам.

Халва от Совкомбанка:

-

Стоимость обслуживания — бесплатно.

-

Количество магазинов-партнёров — почти 230 тысяч магазинов.

-

Период рассрочки — до 10 месяцев. Есть отдельные предложения рассрочки на 12 месяцев у магазинов-партнёров, на 24 месяца у партнёров недели.

-

Бонусы и кэшбэк — есть скидки в магазинах до 75%, в зависимости от предложений торговых сетей. Кэшбэк за покупки своими деньгами банк начисляет: 1–2% при оплате картой, а при оплате телефоном — 2–6%. Также Совкомбанк периодически проводит акции, например с розыгрышем кэшбэка до 100%. На остаток собственных средств может начисляться до 5% годовых.

Свобода от банка Хоум Кредит:

-

Стоимость обслуживания — бесплатно.

-

Количество магазинов-партнёров — около 40 тысяч магазинов.

-

Период рассрочки — в магазинах-партнёрах до 12 месяцев, в остальных — до 51 дня.

-

Бонусы и кэшбэк — нет.

Карты рассрочки — продукты банков, но они работают не как обычные кредитные карты. У банков есть партнёрство с магазинами. Чтобы воспользоваться рассрочкой, нужно купить товар в магазине-партнёре и расплатиться Халвой или Свободой. А потом каждый месяц пополнять карту на определённую сумму, чтобы закрыть долг. Если вносить ежемесячный платёж вовремя, то банк не будет начислять проценты.

У карты Халва есть два режима: бесплатная и платная рассрочка. В режиме бесплатной рассрочки вне партнёрской сети расплачиваться Халвой можно, только если на ней есть ваши деньги. В режиме платной рассрочки можно взять рассрочку в магазине вне партнёрской сети на 2 месяца. Комиссия за такую рассрочку — 290 ₽ + 1,9% от суммы этих покупок за месяц.

У карты Свобода другие условия: в магазинах-партнёрах рассрочку можно взять на год, а в остальных — на 51 день. Дополнительно платить ничего не нужно.

В чём выгода для банка

Самая очевидная выгода в этой схеме – банковская. Для кредитного учреждения подобная рассрочка – обычный заём. Просто вместо покупателя проценты платит магазин.

Как это работает

Цена домашнего кинотеатра в магазине – 120 тыс. руб. Когда покупатель оформляет на него рассрочку по схеме 0-0-12, он заключает договор с банком и обязуется платить по 10 тыс. руб. в течение 12 месяцев. Переплаты действительно никакой.

Если углубиться в условия такой рассрочки, видно, что 120 тыс. руб. – цена для покупателя. Для банка магазин делает скидку. Допустим, это 20%. По сути, потребитель покупает домашний кинотеатр за 96 тыс. руб. и еще 24 тыс. руб. отдает в качестве процентов. Просто ему об этом не говорят.

Получается, что 20% – это процент по кредиту, но платит его не покупатель, а магазин. Для банка выгода очевидна. Никаких различий между кредитом и такой рассрочкой для него попросту нет.

Возникает вопрос: что кроется за неслыханной щедростью магазина? Вариантов множество, и при любом из них в накладе торговая точка не остается.

Примеры

Чтобы понять, как на практике действует алгоритм, давайте рассмотрим несколько ярких примеров.

Прежде всего, стоит сказать о том, что условия рассрочки могут существенно отличаться в двух разных организациях. Первая может потребовать начальный взнос, порой достигающий 50% от всей стоимости товара. Вторая предлагает раздробить всю сумму на несколько небольших платежей, но без первоначального взноса. Кроме того, количество месяцев, предоставленных на погашение, будет варьировать от стоимости товара и уровня дохода покупателя.

Итак, представьте себе, что у вас в самый неподходящий момент вышел из строя холодильник. Вы отправляетесь в ближайший супермаркет бытовой техники, и вам предлагают приобрести новый холодильник в рассрочку.

Модель, которую вы присмотрели, стоит 50 тысяч рублей, но полной суммы в данный момент вы не имеете. Она оказывается единственным верным решением, которое спасёт вас в этом месяце.

Продукт выбран, осталось ознакомиться с условиями:

- Первый взнос составляет 20% от всей суммы и равен 10 000 рублей;

- Сумма разбивается на четыре части, то есть необходимо погасить займ в течение четырёх месяцев;

- Сумма обязательного ежемесячного платежа составляет 10 000 рублей, так как остаток задолженности после первого взноса составляет 40 000 рублей (40 000/4 = 10 000).

Данный пример демонстрирует беспроцентную выплату по

займу, то есть вы выплачиваете исключительно полную стоимость товара, не

переплачивая никакие проценты.

Наряду с беспроцентной рассрочкой существует и второй тип, подразумевающий рассрочку с процентами. Такой тип сотрудничества с клиентами предлагают большинство банков, выдвигая особые условия использования. Обычно потребителю предлагают карту рассрочки.

Вы используете по назначению заёмные средства,

приобретая товары, или оплачиваете услуги исключительно у партнёров банка,

предоставившего ссуду. Когда все условия соблюдены, вы не имеете дело с лишними

процентами, просто внося ежемесячные платежи, согласно договору. Чтобы было

более понятно, о чём мы говорим, давайте рассмотрим последнее актуальное

предложение от АЗС «Газпромнефть», реализуемое в тандеме с «БКС Банком».

«Газпромнефть» стала инициатором уникального

эксперимента: на заправках в скором времени можно будет приобретать бензин в

рассрочку. Первыми «подопытными» станут водители такси, которые смогут оформить

через специальное приложение карту рассрочки с лимитом до 15 000 рублей на

покупку бензина. Продукт даёт возможность приобретать бензин в рассрочку в

течение месяца, при своевременном погашении суммы, выделяемой на покупку сырья,

процент начисляться не будет.

В том случае, если обязательный платёж будет просрочен, рассрочка автоматически перерастёт в кредит с 59% годовых. Это отличный пример того, насколько сегодня существует тонкая грань между рассрочкой и кредитом, и как игнорирование обязательств приводит к переплатам. Если заёмщик к концу месяца выплачивает сумму в полном объёме (все 15 000), то он сможет обезопасить себя от кредитных обязательств и высокой ставки по новоиспечённому кредиту.

Бесплатный кредит под 0% — это реально

А теперь рассмотрим присутствующие на рынке компании более подробно и приведем примеры банков и сервисов экспресс-займов, где действительно можно взять беспроцентный займ, получить кредитку с бесплатным грейс-периодом или оформить карту рассрочки для покупок товаров по безналичной оплате под 0%.

| Организация | Сумма | Срок без % | Выдача |

| Бинбанк | До 200 000 | 3 месяца | Наличные |

| Совкомбанк лучший банк | До 1 млн. | До 5 лет | Наличные |

| Online Zaim | До 10 000 | 5 дней | На карту |

| Деньги Сразу | До 30 000 | 5 дней | Наличные |

| CreditPlus лучший МФО | До 15 000 | 30 дней | На карту |

| Tinkoff Platinum | До 300 000 | До 55 дней | Кредитка |

| Альфабанк 100 дней | До 300 000 | До 100 дней | Кредитка |

| Почта Банк лучшая карта | До 500 000 | До 120 дней | Кредитка |

| Халва от Совкомбанк лучшая рассрочка | До 350 00 | До 12 месяцев | Рассрочка |

| Карта Свобода от Хоум Кредит | До 300 000 | 3-12 месяцев | Рассрочка |

| Совесть от Киви банк | До 300 000 | До 12 месяцев | Рассрочка |

Виды рассрочки

Рассрочки бывают нескольких видов:

- беспроцентная / с начислением процентов;

- долгосрочная (от 1 года до 2 лет) / краткосрочная (от 1 мес. до 1 года);

- индивидуальная (условия подбираются с ориентировкой на особенности клиента);

- смешанная.

Обычно при беспроцентной рассрочке покупатель вносит первый взнос в размере половины стоимости товара (сумма взноса утверждается в условиях договора купли-продажи), а остальную сумму выплачивает периодическими платежами.

В зависимости от цены товара, выплаты за него могут быть рассрочены на разный срок: чем выше стоимость товара, тем на более долгий срок будут растянуты выплаты. Рассрочка считается долгосрочной при сроке выплат от 1 до 2 лет, и краткосрочной, при сроке от 1 месяца до 1 года. Как правило, на срок менее 1 месяца товар в рассрочку (да и в кредит) не продают. В соответствии со статьёй 810 ГК РФ при отсутствии в договоре срока возврата кредита он считается равным 30 дням со дня предъявления соответствующего требования. Соответственно, считается, что разумный срок оплаты товара, проданного в кредит, не может быть менее 30 дней.

При индивидуальной рассрочке, условия подбираются с учетом финансового состояния и других особенностей клиента. В смешанном виде рассрочки могут совмещаться её различные разновидности, к примеру вам могут выдать товар без процентов на индивидуальных условиях.

Со скольки лет можно получить рассрочку?

Прибегнуть к платежной отсрочке в процессе приобретения товаров и услуг может любой гражданин РФ, который достиг совершеннолетия, но более реально её получить с 21-23 лет. Люди более старшего возраста уже, как правило, имеют постоянную работу и стабильный доход. Не приходится рассчитывать на альтернативный кредиту вариант пожилым людям в возрасте после 70 лет.

Претендент должен иметь постоянное место жительства, а лучше – постоянную прописку. Предпочтения отдаются работающим клиентам со стабильной заработной платой. Размер дохода сильного значения не имеет.

Все желающие получить рассрочку, которые не подпадают под требования продавца, могут прибегнуть к оформлению индивидуального договора, предоставив, например, залог или поручителей. Такие случаи довольно редки, но практика подтверждает, что они работают и вполне приемлемы, так как способны исключить риски кредитора.

В завершение статьи можно сказать, что «чистая» рассрочка без уплаты дополнительных процентов однозначно выгодна для дисциплинированного покупателя, ведь вы не платите процентов за эту услугу

Только обращайте внимание на цену товара – не завышена ли она, и на наличие дополнительных платежей (страховка и пр.)

Понятие рассрочки и ее отличие от кредитования

Что значит рассрочка простыми словами? Это оплата какого-либо товара или услуги не полностью, а частями в течение определенного времени (от 1 месяца до 3 лет). Регулируется это понятие Гражданским кодексом РФ. Вот, что там сказано.

Сегодня почти смешались два понятия: рассрочка и кредит. И если ошибку допускают рядовые граждане – это понятно, они не знакомы с нюансами того и другого способа оплаты. Но на сайтах крупных магазинов мы видим то же самое заманчивое слово “рассрочка”, но по сути – это потребительский кредит. Так чем рассрочка отличается от кредита?

Отличия от кредитования:

- Участие в договоре только двух сторон: продавца и покупателя.

- Отсутствие процентов по договору.

- Отсутствие штрафов и пени за просрочку платежа, комиссии за обслуживание.

- Пропуск даже одного платежа является основанием, чтобы продавец потребовал вернуть купленную вещь.

- Иногда требуется уплата первоначального взноса.

- Оформление на территории продавца.

- Простота оформления (часто требуется только паспорт).

- Договор регулируется только Гражданским кодексом, а кредитный договор – еще и Банком России.

Это характеристики идеальной рассрочки. По факту, я просмотрела предложения крупнейших торговых сетей страны, во всех речь идет о кредитовании. Правда, условия в любом случае выгоднее, чем по обычному потребительскому займу. А как же надписи на рекламных плакатах “без взносов, без процентов”? Они соответствуют действительности. Но необходимо понять, как это работает.

Например, вы решили купить ноутбук стоимостью 40 тыс. руб. Но для банка он стоит 36 тыс. руб. Такую скидку дал магазин. Вам напрямую он ее не даст. Выигрывают все:

- клиент оплачивает ту стоимость, что стоит на ценнике;

- банк зарабатывает в худшем случае на разнице, а в лучшем случае – ему удастся еще и продать вам страховку;

- магазин продал дорогостоящую вещь и приобрел лояльного покупателя.

Что можно купить в рассрочку? Практически все что угодно. Но, в основном, эта процедура применяется к дорогим товарам: шубы, мебель, электроника и бытовая техника, драгоценности, некоторые услуги.

Со скольки лет можно взять в рассрочку товар? Анализ действующих предложений крупных торговых сетей показал, что в возрасте от 18 до 70 лет.

Условия программ разные. Зависят от банка, который выступает кредитором. К сожалению, я не нашла рассрочку в чистом виде, без участия банка. Поэтому на примерах трех крупных магазинов разберем, как работает программа с участием трех сторон: банка, продавца и покупателя.

Чем отличается кредит от рассрочки?

Рассрочка и кредит позволяют сделать то, на что не хватает денег — купить новый телефон, автомобиль, оплатить ремонт, лечение и т.п. Рассрочку и кредит часто путают, хотя они — не одно и то же.

Рассмотрим, чем отличается рассрочка от кредита. Разницу можно типизировать по:

- условиям предоставления услуги — договор заключают между банком и заёмщиком, этим кредит отличается от рассрочки, когда в сделке участвуют только покупатель и продавец,

- цели выдачи — рассрочку нельзя получить наличными, её предоставляют на покупку чего-то конкретного (нового телефона), этим она отличается от кредита — взятые в банке деньги кредитор тратить не обязан,

- времени предоставления — относительно небольшой срок при рассрочке (от нескольких месяцев до года-двух),

- отношению к кредитной истории — чаще всего она не влияет на возможность взять товар в рассрочку, чем отличается от кредитования,

- предоплате — 10-20% стоимости товара сразу — обычная история при рассрочке,

- предмету залога — при рассрочке это приобретённый товар (новый телефон), при кредитовании — машина, квартира и т.п. (то, что прописано в договоре с займодателем),

- отсутствию/наличию процентов — рассрочку выдают после первоначального взноса, остаток покупатель возвращает равными долями без процентов.

Бывает ли рассрочка с процентами?

Бывает. Но тогда это замаскированный кредит, в чем покупатель может удостовериться, внимательнее перечитав договор.

Скажем, газовую плиту продают в магазине за 20 000 рублей под «беспроцентную рассрочку». Деньги на покупку выдаёт банк-партнёр, установивший 15-процентный кредит, что для покупателя может так и остаться тайной. Магазин сделает скидку, покрывающую сумму этих процентов — и кредит от рассрочки не отличить.

Это нечестно по отношению к клиенту, имеющему право не беспроцентную финансовую услугу — именно этим рассрочка отличается от кредита.

Но это не значит, что возможность купить новый телефон в рассрочку вам дарят. Разница в виде дополнительного сбора (300-800 рублей) на оформление документов и рассмотрение анкеты — это нормально. Ненормально, когда вам не говорят об этом — сбор аналогично процентам могут включить в стоимость товара.

Будьте внимательнее.

Рассрочка в современных реалиях

Если объективно, встретить рассрочку под 0% практически невозможно. Осталось только название «рассрочка», а вот условия существенно изменились. Это раньше можно было прийти в магазин, купить мебель, отдав треть стоимости, а остальное частями. Никакого одобрения на рассрочку не требовалось, достаточно было паспорта.

Сейчас же в 99,9% ситуаций рассрочка предоставляется банками. Только процесс оформления происходит в торговой точке. А теперь вопрос, какой банк просто так будет разрешать пользоваться своими средствами?

Оформление рассрочки происходит так:

- Клиент предоставляет менеджеру магазина паспорт и СНИЛС (либо ИНН, водительское удостоверение). Менеджер заполняет заявку на рассрочку.

- Отправляется заявка в финансовое учреждение. И только после одобрения банком можно получить рассрочку. Клиент получает график выплат, может забрать свою покупку.

Разве это рассрочка? Нет, это кредит. И у него имеются определенные подводные камни, которые доставили людям немало неприятностей.

Кредит в банке под 0%

Получить беспроцентный кредит в банке сложнее всего, но все же это возможно. Способа всего два — акция банка или льготное кредитование. Льготники могут рассчитывать на займы либо совсем бесплатно под 0%, либо по сниженным ставкам в крупных банках, например, в Сбербанке или ВТБ. Вот те, кто может воспользоваться подобными программами:

- военнослужащие;

- пенсионеры;

- многодетные и/или малоимущие семьи;

- люди, которые принимали участие в военных действиях;

- прочие граждане, у которых есть право на получение льготы.

В каких банках самые низкие проценты ⇒

Если вам льготы не положены, то ищем акции. Например, Бинбанк предлагает 90 дней беспроцентного кредитования.

До миллиона в Совкомбанке — вернут все проценты в конце срока

- Сумма: До 1 000 000;

- Срок: 1-7 лет;

- Процентная ставка: 0%;

- Льготный период: проценты возвращают целиком в конце срока;

- Возраст получения: 20-85 лет;

- Комплект документов: паспорт РФ и дополнительный документ.

Проще всего сейчас получить бесплатный кредит в Совкомбанке, если успеете на акцию «все под 0%«. Все, что от вас требуется — получить ссуду и карту Халва. Используйте безналичную оплату для покупок, наличные — на любые нужды, а в конце срока Совкомбак возвращает проценты.

Проценты возвращают только при сочетании двух продуктов компании — кредита и карточки Халва. Стандартный вариант — ссуда на год до 100 тысяч рублей под 8,9% — меньше также ни один банк пока не предлагает.

Какие сейчас минимальные процентные ставки ⇒

Кредит наличными в Бинбанк — 90 дней без процентов

- Сумма: От 50 000 до 200000;

- Срок: 2-7 лет;

- Процентная ставка: От 9,99%;

- Льготный период: первые 3 месяца;

- Возраст получения: 23-65 лет;

- Комплект документов: паспорт, дополнительный + подтверждение дохода.

Какие банки выдают кредит без подтверждения дохода ⇒

Потребительский кредит в Бинбанке можете оформить любой гражданин РФ, работающий и имеющий стаж от 4 месяцев. Деньги выдаются на бесплатную карту, снять можно в банкоматах Бинбанка без комиссии любую нужную вам сумму.

Оформление документов. Покупка телефона

Если банк одобрит кредит, то он в телефонном режиме свяжется с заемщиком и сообщит об этом.

После телефонного звонка достаточно будет подойти в магазин, в котором была оформлена покупка и у кредитного специалиста подписать кредитный договор.

Если же торговая сеть не располагает наличием представителей банка, то необходимо будет взять счет-фактуру на товар (ее могут прислать и в электронном виде), а потом уже с ней подойти в банк для подписания кредитного договора.

Все, на этом вопрос о том, как купить онлайн телефон в рассрочку рассмотрен. Можно сделать еще проще – оформить карту рассрочки, и тогда вообще не надо подписывать никаких кредитных договоров.

А как работает карта рассрочки от банка

Карта рассрочки – это банковская карта, которая дает возможность оплачивать товары и услуги средствами банковской организации, а не личными. Как правило, выпуск таких карт банки осуществляют совместно с партнерскими организациями (сетевыми магазинами электроники и бытовой техники, супермаркетами и т. п.).

Проценты по таким картам не начисляются, собственник обязан вернуть лишь стоимость приобретенных товаров или услуг. Вычислить величину ежемесячного платежа просто: общая сумма делится на количество месяцев льготного периода. При несвоевременном внесении платежей расчет немного усложняется за счет пеней и процентов, которые начисляет банк за нарушение сроков. Период, на который дают рассрочку, составляет от 1 до 12 месяцев и устанавливается в индивидуальном порядке для конкретного клиента.

Интересно не только, какие банки дают карты рассрочки, но и зачем они это делают, ведь такие карты беспроцентные. На самом деле банк получает прибыль, но не за счет клиента, а от партнерских соглашений с торговыми сетями. По ним банковская организация выпускает совместно с компанией-партнером карты с льготным периодом. И с каждой оплаты при помощи такой карты партнер отчисляет банку проценты. Для торговой сети такое сотрудничество выгодно тем, что за счет партнерского соглашения усиливается поток клиентов и, соответственно, растут продажи.

Стоит ли брать телефоны в рассрочку

Планируя покупки, стоит рассчитать, что выгоднее для вашего личного бюджета, целиком сразу оплатить интересующий вас товар либо удобнее будет вносить платежи за устройство раз в месяц.

Определившись с тем, что вам интересна именно рассрочка платежа, нужно решить, где оформить такую услугу, так как от этого напрямую зависит конечная стоимость приобретаемого товара.

Предупреждение!

Кредит – это покупка товара или получение денежных средств по процент. При оформлении кредита сторонами подписывается типовой договор, в котором прописаны сроки выплаты денежных средств, а также процентная ставка.

Выдача кредита оформляется либо непосредственно в отделении банка, либо у менеджеров кредитной организации в самом магазине электроники.

В таком случае, покупатель переплачивает от 10 до 30 процентов от первоначальной стоимости смартфона. Если покупатель по любой причине не вносит своевременно платеж, то на него немедленно налагаются штрафные санкции, а также пени за каждый день просрочки.

https://youtube.com/watch?v=1zrZb4Dyixc

Если покупатель долговременно не выплачивает положенные суммы за покупку, штрафы обязательно будут многократно увеличены и в итоге могут даже превышать начальную цену смартфона.

Внимание!

Если же покупатель решает взять устройство в рассрочку, то в таком случае оформляется беспроцентный заем. Чаще всего такую услугу предоставляют непосредственно сами магазины, где приобретается электроника.

При рассрочке цена смартфона делится на несколько равных частей, которые выплачиваются каждый месяц. Дополнительные проценты за подобную услугу не предусмотрены. Однако, если не выплатить положенную сумму вовремя, магазин заберет устройство обратно, не возвращая уже уплаченной стоимости за смартфон.

Исходя из вышесказанного, именно беспроцентная рассрочка оказывается наиболее выгодным вариантом покупки товара. Следует упомянуть о минусах данной услуги:

- в рассрочку даются не все модели смартфонов, следует следить за обновлениями и выбирать подходящий вариант из предложенных магазином.

- зачастую требуется выплатить первый взнос.

- приобретаемый смартфон станет собственностью пользователя после момента полной выплаты рассрочки.

Явным преимуществом подобной услуги является:

- полное отсутствие каких-либо переплат за смартфон.

- быстрое оформление сделки, не нужно никаких подтверждений от банка.

- для оформления рассрочки требуется только паспорт.

- отбивается точкой в конце предложения. Не точкой-запятой или каким-то другим знаком.

- гибкость предлагаемых вариантов погашения обязательств перед магазином.

- нет участия коллекторов в решении споров.

Это интересно: Как можно использовать материнский капитал: разбираемся в сути

Рассрочка в деталях

Одним из условий приобретения товаров в рассрочку может быть уплата первоначального взноса. Обычно данный показатель устанавливается в пределах 10–50 % от стоимости покупки. После внесения платежа оставшаяся сумма делится поровну на количество месяцев, указанных в договоре.

Например, гр. Петров решил приобрести в магазине новый ноутбук стоимостью 50 000 руб. Величина первоначального взноса установлена в размере 10 % по условиям договора. Оставшуюся сумму нужно выплатить в течение 12 месяцев. Процентная ставка по кредиту не предусмотрена.

На основании этих данных можно произвести расчет ежемесячных платежей:

- сумма первоначального взноса: 50 000 руб. * 10 % = 5 000 руб.;

- оставшийся долг: 50 000 руб. – 5 000 руб. = 45 000 руб.;

- количество платежей: 12 месяцев;

- минимальный ежемесячный взнос: 45 000 руб. : 12 = 3 750 руб.

На данном примере видно, что беспроцентная рассрочка, безусловно, выгодна покупателю.

Внимание! Договор заключается между сторонами сделки непосредственно в торговой точке, в которой приобретается товар или услуга, например в магазине, торговом центре, салоне, медицинской клинике и др. Некоторые продавцы предлагают оформить рассрочку в режиме онлайн