Как определить банк по номеру карты?

Содержание:

- Плюсы и минусы карточек

- Функциональность дебетовой карты

- Какую информацию хранит в себе номер карты

- Как можно определить банк по коду на карте

- Как заказать зарплатную карту Сбербанка через интернет бесплатно

- Как узнать банк по номеру карты в онлайн режиме

- Перевыпуск

- Что такое «БИН»?

- Функциональность кредитной карты

- Способы найти владельца карты

- Основные виды мошенничества с картами

- Для чего нужна расшифровка идентификатора?

- Расшифровка номера карты

- Что означают цифры на карте?

- Что несет в себе номер карты

- Для чего может понадобиться, и как это работает

Плюсы и минусы карточек

Хоть оба продукта кардинально отличаются своими функциональными возможностями и принципом работы, хотелось бы подвести итог в виде преимуществ и недостатков дебетовой и кредитной карты.

Плюсы дебетовых карт

Этот продукт очень удобен для держания на нем собственных средств, осуществления платежей и переводов, безналичного расчета за товары и услуги. И хоть они имеют массу возможностей для своих держателей, все равно не лишены и недостатков.

Преимущества дебетовой карты:

- годовое обслуживание в разы дешевле, чем у кредитки;

- быстрый срок рассмотрения заявки и получения карты;

- возможность пользования такими дополнительными функциями, как cashback, процент на остаток, участие в бонусных программах;

- бесплатное пополнение и снятие денег со счета в банкоматах организации;

- возможность получения овердрафта.

Недостатки продукта:

- часто функционал карты ограничен только использованием личных средств, поскольку услугу “овердрафт” предоставляют не каждым пользователям;

- пополнить счет или снять с него деньги можно только в “родных” банкоматах — сторонние банки взимают за это комиссию.

Плюсы кредитных карт

Кредитка — это продукт кредитования, а потому ее плюсы и минусы будут соответствующими. Преимущества продукта:

- кредитная карта — это то, что нужно, когда собственных средств не хватает, а взять в долг у друзей и знакомых возможности нет;

- вероятность увеличения кредитного лимита;

- наличие льготного периода, который подразумевает бесплатное пользования банковскими средствами в течение 50-100 дней (в зависимости от условий договора);

- также есть дополнительные возможности — cashback, процент на остаток, участие в бонусных программах;

- некоторые банки предлагают кредитки с более привлекательными условиями в виде беспроцентного снятия денег;

- перевод средств с кредитной карты на дебетовую в пределах одной организации чаще всего более выгодный, чем то же снятие наличных.

Недостатки кредитных карт:

- высокие проценты за пользование деньгами вне льготного периода (потребительный кредит в этом плане гораздо выгоднее);

- часто для новых клиентов банки предлагают очень маленький кредитный лимит — в размере всего нескольких тысяч рублей;

- большинство кредитных карт не подразумевает бесплатное снятие наличных, более того — за эту операцию начисляют повышенную процентную ставку.

Функциональность дебетовой карты

Дебетовая карта — это карта с нулевым балансом. То есть в этом случае не предполагается использование банковских денег, а только личных средств держателя продукта. Для того чтобы воспользоваться возможностями дебетовой карты, пользователю нужно пополнить счет любым удобным способом: в отделении банка, через банкомат, путем перевода. Сразу после этого картой можно оплачивать покупки в магазинах и интернете, услуги, осуществлять перевод денег, платежи за жилищно-коммунальные услуги, телефон и прочее.

Часто кроме своей прямой функции оплаты и перевода, такие карточки имеют и ряд возможностей. Например, для повышения лояльности банк может подключить:

- Cashback. Он подразумевает возврат части потраченных с карты средств в виде бонусных баллов или рублей.

- Процент на остаток. Это начисление процента на сумму средств, которые находятся на карте. Как правило, происходит оно раз в месяц в конце расчетного периода.

- Участие в бонусных программах партнеров банка.

Иногда даже дебетовые карты могут уходить в минусовой баланс. Все дело в овердрафте. Эта услуга позволяет воспользоваться средствами банка без заключения кредитных договоров. Видя, что клиенту не хватает собственных денег на оплату покупок или услуг, банк может открыть лимит до нескольких десятков тысяч рублей. Часто овердрафт доступен владельцам зарплатных карт, поскольку их платежеспособность уже гарантирована.

Какую информацию хранит в себе номер карты

Номер, напечатанный на лицевой стороне пластиковой карты, никогда не повторяется. В зависимости от типа карты и платежной системы лицевой номер пластикового продукта включает в себя 13,16 или 19 цифровых символов. Каждая цифра является элементом кода, несет в себе информацию о финансовой организации и модификации самого продукта. По номеру карты также можно вычислить ее владельца (чаще всего шифруется имя, отчество и первая буква фамилии клиента). Когда выполняется денежный перевод на счет карты, владение этой информацией обеспечивает отправителя защитой от невынужденных ошибок.

Ситуации, когда требуются дополнительные данные, возникают довольно часто. Если клиент знает, каким банком выпущена та или иная карта, он сможет гарантировать себе верность перевода, определить срок выполнения операции и размер комиссии исполнителя.

Как можно определить банк по коду на карте

Карточная нумерация наносится двумя способами — стандартным и методом тиснения.

На некоторых карточках номер не 16-значный (четыре группы по четыре символа), а 18-значный, что при проведении расчётных операций за границей создаёт проблему. Причина кроется в том, что зарубежные системы не способны считывать информацию, зашифрованную в 18 числах.

Независимо от того, сколько чисел на пластику, принадлежность карточки финансовому учреждению определяется одними и теми же методами. Самый простой способ — использование специальных сервисов, которые выдадут нужную информацию после ввода банковского идентификатора.

Как заказать зарплатную карту Сбербанка через интернет бесплатно

Заказать зарплатную карту Сбербанка через интернет бесплатно можно в рамках зарплатного проекта с предприятием или оформить ее индивидуально (зарплатный клиент).

Клиенты Сбербанка могут оформить онлайн пластиковую карточку. Для этого можно выбрать один из двух вариантов:

- в личном кабинете после регистрации в интернет-банкинге;

- на сайте Сбербанка, где разные виды карточек можно заказать, заполнив специальную форму.

Последний вариант подходит для первичных клиентов, которые впервые решили попробовать продукты Сбербанка.

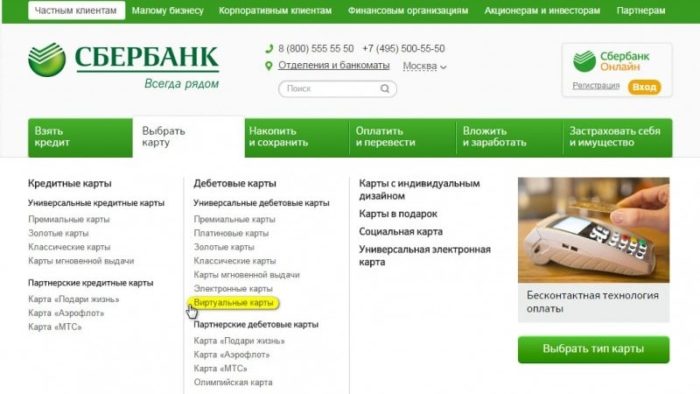

Заказываем карту онлайн через сайт Сбербанка

На сайте банка могут совершать заказ карточки как новые клиенты, так уже и действующие. Доступны к заказу такие виды карт:

- кредитные;

- дебетовые;

- зарплатные.

Оформить карту Сбербанка можно на официальном сайте банка

Перейдя в раздел “Выбрать карту”, найдите интересующий вас вариант и открываете его. Там найдете кнопку “Оформить заявку”. В предложенной форме нужно заполнить все окошки. Также следует указать, являетесь ли вы клиентом Сбербанка. Последним шагом будет привязка номера телефона, по которому с вами свяжется сотрудник банка для уточнения деталей оформления.

Оформить онлайн-заявку в личном кабинете

Клиент, зарегистрированный в клиент-банке, может заказать пластиковую карту бесплатно через личный кабинет. Первоначально необходимо войти в личный кабинет, введя логин и пароль. В списке банковских продуктов выбрать подходящий вариант для получения заработной платы. Далее, заполняется анкета на изготовление дебетовой карты, в которую нужно внести:

- ФИО;

- дату рождения;

- номер телефона;

- место прописки;

- валюту карточного счета;

- платежную систему (Visa, Master Card, Мир).

Отправка онлайн-заявки подтверждается кодом, пришедшим в виде СМС. Заявка рассматривается максимум два дня. С клиентом связывается представитель банка и утрясает возможные нюансы оформления, а также информирует о списке необходимых документов, необходимых для подписания договора.

Как узнать банк по номеру карты в онлайн режиме

Зная БИН, можно обзвонить банки или посетить их отделения для получения ответа. Но в настоящее время такой способ добывания информации не целесообразен. Есть куда более быстрый и простой путь.

В сети масса онлайн-сервисов, которые подсказывают как определить банк по номеру карты.

Принцип поиска номера кары через такие сервисы прост и молниеносен. Достаточно:

- Найти соответствующий сайт, оказывающий подобную услугу.

- Ввести первые 6 цифр номера.

- Нажать кнопку «Поиск» или «Найти».

- Получить ответ.

Как правило, система выдает не только название эмитента. Иногда ответ включает дополнительную информацию:

Инструкция работы с онлайн-сервисом psm7.com/bin-card

Услуги подобных онлайн-сервисов бесплатные. В сети их достаточно, найти подходящий не составляет труда. Помимо этого, есть приложения для мобильных устройств, которые также выполняют аналогичную функцию поиска.

Перевыпуск

После истечения срока действия карту нужно обменять. Причем для этого не всегда нужно идти в банк – в крупные и средние предприятия-участники зарплатного проекта банк пришлёт своих сотрудников, которые обменяют карточки прямо по месту работы. В небольших компаниях ответственный человек скопом заберёт все карты в банке и раздаст их работникам.

В ряде случаев для перевыпуска пластика придётся обратиться в любое отделение банка (лучше в то, где карточка выпускалась) и написать заявление на перевыпуск и получить новую карту через пару недель (даже если она выпускалась в другом регионе).

Чтобы узнать, готова ли зарплатная карта Сбербанка, через интернет, нужно периодически заходить в ваш личный кабинет (он же интернет-банк) и смотреть на статус вашей вновь выпущенной карточки. Она пока ещё в неактивном состоянии (с ней нельзя проводить какие-либо операции до получения на руки), но надпись под картой уже о многом может сказать. Когда вы увидите надпись «карта доставлена в отделение», то можете с паспортом идти в то отделение, где вы писали заявление на перевыпуск, где вам её выдадут в течение нескольких минут.

Онлайн

Банк предоставляет возможность своим клиентам предъявить заявку на перевыпуск пластиковой карты в онлайн режиме. Для этого клиент должен пользоваться услугой интернет банкинга.

Вот и весь процесс: клиент сможет получить пластиковую карту в указанном им подразделении банка в течение нескольких недель. Конечно, за данную услугу также нужно платить.

Внеплановый

Внеплановый перевыпуск пластиковой карты может быть нужен в следующих случаях:

- пластиковая карта испортилась, и ее невозможно использовать;

- карту украли или владелец ее потерял;

- изменилась фамилия владельца;

- поломался банкомат;

- был потерян персональный идентификатор;

- карта была удержана устройством самообслуживания другого банка;

- произошел несанкционированный доступ третьих лиц к карте.

Перевыпуск осуществляется в течение 1-10 рабочих дней. Исключением является карта Моментум, которая выдается в день обращения.

Досрочный

Клиент имеет право на досрочное обращение. Сделать это можно, если клиент уезжает в длительную командировку или отпуск, ложится на лечение и в других подобных ситуациях, когда у него не будет возможности обратиться в Сбербанк в указанный на карте момент. Поэтому клиенту рекомендуется посетить отделение заранее и подать соответствующее заявление. Нужно быть готовым к определенному ожиданию, необходимому для производства карточки. Обычно это занимает до 7 дней, а максимальный период – 2-3 недели.

Есть клиент переезжает, ему также стоит обратиться в отделение заранее и указать пункт назначения для получения продукта:

- отделение в ином территориальном филиале;

- отделение в дочернем филиале за границей (в Украине, Казахстане, Белоруссии);

- отделение по месту обращения, но в иной временной промежуток (в заявлении следует указать дату, когда удобно будет приехать за картой).

Что такое «БИН»?

БИН расшифровывается как «банковский идентификационный номер». В нем заложена информация о наименовании банка, выпустившего карту, типе используемой платежной системы, код выданного клиенту продукта и т.д.

БИН в обязательном порядке включается в итоговый номер — первые шесть цифр как раз им и являются. Никаких других данных в номере карты, указывающих ее эмитента, нет.

Все остальное отображает исключительно персональную информацию о клиенте. Именно с помощью БИНа можно узнать, будет ли комиссия при переводе средств, сколько понадобится ждать, чтобы деньги дошли до адресата и т.д.

Как узнать по номеру карты, какой это банк, с помощью БИНа?

Способов выяснить эмитента на самом деле очень много, но наиболее простой способ — с помощью онлайн-операций.

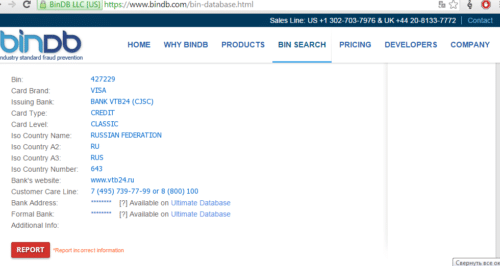

Первые шесть цифр на карте необходимо ввести на сайтах «Binlist» или «BIN Database». Сайты аккумулируют имеющуюся в открытом доступе информацию о банковских организациях всего мира, поэтому не доверять им нет смысла. Можно также обратиться к российским сайтам: karta-banka.ru, card-banks.ru и т.д., результат будет тот же.

Как только БИН был введен, откроется страница со всеми данными о банке-эмитенте: тип платежной системы, наименование организации и т.п. Таким образом, пользователь может быстро выяснить, кто именно выпускает карты под таким БИНом.

Есть также возможность просто запомнить определенные комбинации, свойственные банком. Как уже было замечено выше, банк не может поменять БИН — а значит, запомнив значение один раз, оно никогда больше не изменится и может не раз пригодиться.

Самые распространенные БИНы

Российскому пользователю в большинстве случаев известны лишь отечественные финансовые предприятия: Сбербанк, Россельхозбанк т.д. В связи с этим давать информацию о зарубежных компаниях незачем. Однако не всем известно, как узнать карту какого-либо банка по номеру карты, поэтому мы приведем список известных БИНов. Итак, самые распространенные комбинации:

| Банк | БИН |

|---|---|

| Альфа Банк | 45841 |

| 415428 | |

| 477964 | |

| 521178 | |

| 548601 | |

| 548673 | |

| 676371 | |

| Восточный Экспресс | 443888 |

| ВТБ24 | 427229 |

| 447520 | |

| 527883 | |

| 46223 | |

| Газпромбанк | 548999 |

| 526483 | |

| Кредит Европа Банк | 532315 |

| МТС Банк | 533736 |

| 540616 | |

| Открытие | 405870 |

| 434146 | |

| 532301 | |

| 544573 | |

| ОТП | 522470 |

| Промсвязьбанк | 447817 |

| 447818 | |

| 476206 | |

| 476208 | |

| 554759 | |

| 520373 | |

| Ренессанс Кредит | 520905 |

| 516116 | |

| Росбанк | 440503 |

| 554761 | |

| Российский капитал | 554562 |

| Русский стандарт | 513691 |

| 51009 | |

| 510047 | |

| Райффайзенбанк | 462730 |

| 462729 | |

| Сбербанк | 54693 |

| 63900 | |

| 67758 | |

| 427601 | |

| 427631 | |

| 427644 | |

| 427683 | |

| 427901 | |

| Тинькофф | 521324 |

| 437773 | |

| Траст | 411900 |

| 424553 | |

| 424554 | |

| 456515 | |

| 490986 | |

| 494343 | |

| 529047 | |

| 557808 | |

| 557809 | |

| 676642 | |

| 531318 | |

| УБРиР | 676636 |

| Уралсиб | 440666 |

| Хоум Кредит | 445435 |

| 445433 | |

| Юникредит | 48909 |

| 531344 | |

| 490855 |

Функциональность кредитной карты

Кредитная карта подразумевает использование собственных средств банка и наличие кредитного лимита. Последний может начинаться от нескольких тысяч рублей, а заканчиваться миллионами — практически всегда банк идет навстречу клиенту и повышает лимит, если пользователь не нарушал условия договора.

Самое главное преимущество кредитной карты — наличие льготного периода. Так, в течение 50-100 дней (в зависимости от условий банка) клиент может пользоваться деньгами без оплаты процентов. Сразу после этого на потраченную сумму начисляют годовую ставку.

Дополнительные возможности у кредиток практически те же, что и дебетовых карт:

- Cashback.

- Участие в бонусных программах партнеров банка.

- Некоторые банки начисляют процент на остаток собственных средств.

Обналичивание кредитных карт практически всегда происходит с уплатой комиссии и начислением повышенной процентной ставки на снятую сумму.

Способы найти владельца карты

Несмотря на ограничения, отраженные в ст. 26 Закона № 395-1, посмотреть некоторые данные о владельце карты все же можно. Такие «лазейки» возможны потому, что строгий перечень конфиденциальных сведений в законодательстве не дан. Общая формулировка конфиденциальности такова: «комплекс сведений, в совокупности позволяющий идентифицировать лицо». Поэтому, например, косвенно дать информацию об имени клиента все же можно, ведь Иванов или Сергеев в России огромное множество. Напротив, давать фамилию уже нельзя, потому что некоторые фамилии встречаются в пределах региона очень редко.

Банк, строго говоря, и не обязан давать клиентам информацию о получателе. Но это значительно упрощает систему переводов: так, например, вероятность допустить ошибку при переводе, видя имя и инициалы адресата, гораздо ниже, чем вероятность ошибки при переводе по «сухим цифрам» реквизитов. Клиенты меньше ошибаются —> нет необходимости постоянно обрабатывать запросы на коррекцию платежей —> можно сократить обслуживающий персонал в отделениях и колл-центрах —> банк значительно экономит. Поэтому в частичном раскрытии данных заинтересован и сам банк.

Так что разберем, как все-таки узнать владельца карты по номеру карты — это вполне возможно, хотя исчерпывающую информацию получить все равно не удастся.

Интернет-банкинг

При совершении онлайн-транзакций банк зачастую раскрывает часть сведений, чтобы отправитель случайно не перевел деньги «левому» человеку. Так, например, при работе в «Сбербанк Онлайн» на стадии подтверждения перевода можно проверить имя, отчество и первую букву фамилии получателя.

Вроде бы, данных дали много, но на самом деле попытка что-то выяснить об адресате заранее обречена на провал: главный идентифицирующий элемент ФИО — это фамилия, а без нее найти человека практически нереально. Единственное исключение возможно в том случае, если теоретически адресат известен заранее, и посредством перевода в этом можно убедиться.

Аналогичные возможности реализованы в Альфа-Банке, Тинькофф банке, ВТБ и других организациях. Но распространять это правило на все российские банки все же ошибочно, поскольку некоторые организации не дают никаких сведений во избежание проблем с законом.

Таким образом, ответ на вопрос, можно ли по номеру карты узнать владельца, частично утвердительный, а частично отрицательный: часть информации можно получить, но не всю. Помимо ФИО клиент также получит сведения о типе карты — дебетовая или кредитная; платежной системе (mastercard, visa и т.д.); банке-эмитенте, т.е. банке, где была выпущена карта получателя.

А вот если переводить деньги не по номеру карточки, а по номеру телефона, станет известно куда больше. В совокупности отправитель получит: информацию о свойствах карты и банке-эмитенте; номер телефона; имя, отчество и первую букву фамилии. Этих данных уже может хватить для идентификации адресата. Но при отправлении денег по номеру телефона клиент не узнает полный номер его карточки — только последние четыре цифры. Это необходимо учитывать.

Через полицию

Очевидно, что это совсем не универсальный вариант, как найти владельца карты по номеру карты. Он подходит только в том случае, если отправитель стал жертвой мошенников, взломщиков или вымогателей.

Для этого нужно сначала обратиться в банковское отделение: там уполномоченный сотрудник распечатает вам выписку с передвижением средств на счетах, где будет отражена каждая транзакция, конечный ее пункт и другие важные сведения. Выписку необходимо отнести в полицию. После заполнения заявления в рамках уголовного дела или административного протокола, начнется расследование.

Но нужно помнить, что полицейские отнюдь не обязаны делиться с вами информацией, полученную ими в результате проведения работ. Задача полицейских — самостоятельно установить лицо нарушителя и привлечь его к ответственности. Участие потерпевшего в этом деле ограничено возможностью этого самого потерпевшего сообщить важные сведения правоохранительным органам или каким-то иным образом продвинуть дело дальше.

Так, например, если вы думаете, что вором мог бы быть кто-то из ваших знакомых, предоставление вам «раскопанной» информации вполне целесообразно для раскрытия преступления или правонарушения.

Основные виды мошенничества с картами

Преступники используют различные способы получения незаконного доступа к денежным средствам. Самые популярные из них:

Фальшивые телефонные звонки (вишинг) Мошенник может позвонить жертве, представиться работником финучреждения и под угрозой блокировки банковского счета потребовать сообщить информацию о платежной карте (номер, срок действия, код безопаности). Полученные данные будут использованы для кражи средств — их достаточно, чтобы совершить онлайн-платеж. Владельцам карт нужно помнить, что настоящий банкир никогда не станет задавать такие вопросы по телефону.

ВИДЕО: Редакция пообщалась с мошенниками по телефону

Кража банковских карт. Это самый банальный способ воровства. Мошенник не сможет снять деньги с краденой кредитки в банкомате, ведь для этой операции нужно знать PIN жертвы. А вот расплатиться в интернете или в магазине (если карта бесконтактная) — вполне.

Кража данных в банкомате. Существует несколько типов устройств, которые позволяют мошеннику украсть платежную информацию пользователя АТМ. Накладки на клавиатуру и камеры позволяют считывать PIN-код, заглушки на картридер фиксируют реквизиты карты для создания дубликата (скимминг) или блокируют «пластик» внутри банкомата (кард-треппинг). Самые изощренные мошенники внедряют ловушки внутрь банкомата, так чтобы их нельзя было увидеть невооруженным взглядом (ивсдроппинг). Если вы заметили, что на банкомате прикреплено стороннее устройство либо АТМ работает не как обычно, не стоит использовать его для снятия средств.

Вирусные приложения для онлайн-банкинга. Скачивая приложения от ненадежных поставщиков пользователь может заодно загрузить на свое устройство вирус, поражающий систему онлайн-банкинга. Чаще всего такие зловреды добывают информацию о логинах и паролях жертвы для дальнейшего похищения денежных средств.

Это далеко не полный список уловок мошенников — регулярно выходят новости о том, что мошенники нашли еще один способ украсть средства с карт. Однако если следовать простым правилам безопасности, можно уберечь и карту, и деньги.

Для чего нужна расшифровка идентификатора?

Расшифровка банковского кода не нужна самому владельцу карты. Все сведения, которые можно получить из первых шести цифр для него очевидны. Тип платежной системы, название эмитента и пакет услуг указываются на лицевой стороне пластика. Эта информация дублируется в договоре с банком.

Расшифровка кода может быть интересна только третьим лицам. Чаще всего коды спрашивают по одной из двух причин:

- Сбор статистики о банковских продуктах.

- Проверка благонадежности человека.

Статистика необходима юридическим лицам: магазинам или другим коммерческим предприятиям. Если большое число клиентов пользуется услугами конкретного банка, имеет смысл заключить с ним договор. Это позволит фирме платить меньшую комиссию за обслуживание клиентов банка.

Проверять информацию могут физические и юридические лица. Расхождение номера со словами клиента или продавца — повод усомниться в его благонадежности и отменить сделку. Например, если продавец говорит, что живет в США, но карта выпущена в стране третьего мира, имеет смысл отменить сделку и не переводить деньги.

Чаще всего БИН обрабатывается в автоматическом режиме. Обработка происходит во время переводов между счетами.

Расшифровка номера карты

В России большинство карт имеют 16-символьные номера, в которых цифры представлены 4-мя группами по 4 в каждой.

Вообще же номер банковской карточки может состоять из 13 – 19 разрядов. Причем длина номера влияет на то, какими платежными системами может обслуживаться тот или иной продукт. Например, карточки с 18-разрядными номерами поддерживаются Maestro и MasterCard, но не будут работать в системе Visa.

Поскольку для России наиболее актуальными являются 16-значные номера банковских карточек, рассмотрим, как они расшифровываются.

Первый символ характеризует платежную систему, в рамках которой будет функционировать данная карточка. В России наиболее распространены МИР, MasterCard и Visa, которые обозначаются цифрами соответственно 2, 5 и 4.

Следовательно, карточка с номером:

2202 8901 7546 4325

относится к платежной системе МИР.

Далее следует пять цифр, в которых закодирована информация о финансово-кредитном учреждении, эмитировавшем данную карту. В частности, это касается его наименования, структурного подразделения, страны регистрации и др.

Сведения о самой карточке зашифрованы с помощью цифр, которые в ее номере находятся с 7-й по 15-ю позициях. Это может касаться (в зависимости от конкретного денежно-кредитного заведения):

- регион выпуска;

- условий обслуживания, валюты;

- статуса (VIP, студенческая, корпоративная, платиновая и т.п.);

- типа карты (предоплаченная, кредитная, дебетовая).

Последняя цифра в номере любой банковской карточки является контрольной. В ней ничего не зашифровано, ее функция состоит в проверке правильности ввода номера карты в специальные формы на сайтах и платежных сервисах при совершении транзакций через Интернет. Контрольная цифра должна совпасть с результатами расчета, в котором задействованы предыдущие цифры номера (используется специально разработанный алгоритм).

Это исключает вероятность отправки денежных средств «в никуда», т.е. на несуществующую карту. Подобная мера безопасности актуальна при:

Если при заполнении формы неверно указывается хотя бы одна цифра в номере карточки (это касается и отправителя, и получателя), отобразится предупреждение о невозможности совершения данной транзакции по причине некорректно введенных сведений.

Что означают цифры на карте?

Каждое число на пластике имеет своё значение — никаких случайных комбинаций.

Так, цифры «1» и «2», как правило, указываются на картах для получения бонусных миль для льготного приобретения авиабилетов. Тройка свойственна компаниям, обеспечивающим доступ к развлечениям и туризму, семерка — предприятиям по ресурсоснабжению, восьмерка — телевидению и всему с ним связанному, а девятка в большинстве стран означает связь карты с государственными структурами — например, по выплате штрафов, получению государственных премий и т.д.

Следующие затем пять цифр (4-6) означают уникальный код банка, выпустившего карту. Данный код банк поменять не может, т.к. он выдается ЦБ на время действия лицензии. Только пятая и шестая цифра в номере зависит от характеристик кредитора, а значит, может подвергаться корректировке.

Седьмая и восьмая цифра указывают сведения о финансовом продукте, выданном клиенту. Например, для кредитных карт комбинация седьмой и восьмой цифр одна, для дебетовых карт — другая.

Все последующие цифры (за исключением последней) передают информацию о клиенте. Сведения носят персональный характер и указываются в зависимости от политики банка. Некоторые вносят день рождения клиента, другие — начало его ИНН и так далее.

Самая последняя цифра носит исключительно справочный характер. Она нужна для проверки актуальности и действительности карты — без нее сотрудникам банка было бы затруднительно проверить работоспособность системы, а значит, были бы неизбежны ошибки.

Для проверки нужно выписать в ряд все четные цифры в номере карты, суммировать и умножить их на два. То же самое проделывается и с нечетными значениями, после чего оба числа нужно сложить. Если результат двухзначный, их также складывают. Получившееся значение и вписывают в качестве последней цифры в итоговый номер.

Что несет в себе номер карты

Номер карты — это уникальная последовательность цифр, шифр, кодирующий информацию о банке и клиенте. Для его присвоения используется специальный алгоритм. Грамотно используя данную информацию, можно не только узнать по номеру карты, какой это банк, но и получить сведения о платежной системе, типу и статусу пластикового носителя и пр. Этот шифр указывается на лицевой стороне пластикового носителя, стандартно содержит от 13 до 19 цифр.

ПРИМЕЧАНИЕ. Подавляющее большинство банковских карточек, выпускаемых и используемых на территории Российской Федерации, содержат в своем номере 16 цифр. Также можно редко встретить носители с 18-значимым кодом — это карты Сбербанка, работающие на платежной системе Maestro и действующие только в России.

Обычно для того чтобы узнать, какой банк по номеру карты, используют первые 6 цифр (если читать слева направо). Каждая из них по порядку кодирует следующую информацию:

- Первая указывает на платежную систему, с которой работает банк.

- 2-я, 3-я и 4-я совместно представляют код организации-эмитента и несут информацию о ней.

- 5-я и 6-я содержат сведения о типе компании и самой карточки.

Получив данную комбинацию (BIN или БИН), можно по номеру карты узнать банк и платежную систему. Это основная информация, которая потребуется для расчета стоимости перевода средств на нее. Остальные цифры кодируют сведения о типе счета (дебетовый или кредитный), статуса пластикового носителя (стандартный, золотой, платиновый и пр.), регионе, где была выпущена карта и некоторые другие данные. Последняя цифра всегда нужна для проверки присвоенного номера по определенному алгоритму.

Для чего может понадобиться, и как это работает

Наименование банка важно знать в следующих случаях:

- При переводах с карты на карту, чтобы рассчитать размер комиссии и понять, сколько будет стоить такое перечисление.

- Если нашли карточку. В некоторых случаях информация об эмитенте может отсутствовать на пластиковом носителе или быть настолько затертой, что трудно определить, кто же именно выпустил данную карточку. Если же вы твердо намерены вернуть ее владельцу, то надежнее всего обратиться в организацию, где обслуживается счет.

- Если хотите получить информацию о конкретном счете или банковском продукте. Особенно если он открыт в другой стране.

- номер, выбитый на лицевой стороне пластикового носителя, это не просто произвольная последовательность цифр. Это уникальный код, несущий в себе важную информацию о банке-эмитенте, платежной системе, регионе, где открыт счет, самом владельце и др. Он будет своим для каждой финансовой организации.

Подробнее о банковском коде

ВНИМАНИЕ. Приведенные сведения касаются только банковских карт, выпущенных на территории Российской Федерации

У зарубежных банков кодовые значения могут отличаться.

Самая важная для нас информация содержится в первых 6-ти цифрах номера пластикового носителя. Именно они и используются для определения эмитента. Что они означают (смотрим слева направо):

- 1 — информация о платежной системе (например, 4 — код Visa, 5 — код Mastercard);

- 2-4 — информация о банке;

- 5-6 — информация о типе организации-эмитенте и карточки.

Это так называемый БИН — банковский идентификационный номер. Вооружившись этой цифровой последовательностью, можно смело идти на любой онлайн-ресурс, чтобы определить банк.