Какая карта рассрочки самая выгодная? анализируем условия каждой из них

Содержание:

- Home Credit «Свобода»

- Какие есть карты рассрочки?

- Сравниваем карты рассрочки, которые можно оформить онлайн

- Отличие от кредитных карточек

- Принцип работы

- Как работает кредитная карта

- Тинькофф Банк «Платинум»

- Сравнение самых выгодных карт рассрочки в России в 2018 году

- Что такое карта рассрочки

- Типы банковских карт

- Плюсы и минусы

- Карты рассрочки от банка Русский Стандарт

- Как выбрать лучшую карту в 2021 году

- Оформление кредитной карты рассрочки на официальном сайте банка

- Как работают карты рассрочки: принцип действия

- Таблица краткого сравнения карт рассрочки

- Преимущества карты рассрочки

- «Совесть» от КИВИ Банка

- #вместоденег — Альфа Банк

- Как работает рассрочка по картам

- Какая карта рассрочки лучше?

- Как заказать карту рассрочки?

- Как работает карта рассрочки

- Где можно оформить виртуальную карту

- Как получить карту рассрочки

- Кредит Европа Банк

- Как пользоваться картой рассрочки

- В каких банках есть?

- Заключение

Home Credit «Свобода»

- Ставка — от 0% до 34,8% годовых

- Сумма — от 10 000 до 290 000 руб.

- Возраст — от 18 до 70 лет

- Беспроцентный период — до 12 месяцев

- Стоимость — 0 руб./мес.

«Свобода» — карта рассрочки, которую предлагает банк Home Credit. Срок рассрочки за покупки у партнеров банка без начисления процентов — до 12 месяцев. Список партнеров доступен на сайте кредитной организации.

Во всех остальных случаях беспроцентный период ограничен 51 днем. Фактически это условие обычных кредитных карт, в которую и прекращается карта «Свобода», если использовать ее в других магазинах, не являющихся партнерами Home Credit.

Какие есть карты рассрочки?

Учитывая высокую конкуренцию, каждый банк старается выпустить карту с уникальными условиями для заемщика. Они могут различаться по льготному периоду, стоимости обслуживания, кэшбэку, процентной ставке, но главное различие в формате выпуска.

Пластиковые

Как и кредитки, карты рассрочки эмитируются на пластике с чипом и возможностью бесконтактной оплаты. Они используются для покупок как в магазинах, так и в интернете. Пластик можно вставлять в банкоматы для проверки баланса и контроля операций.

Виртуальные

Виртуальные выпускаются как производные пластиковых для осуществления операций в интернете. Заемщику, при оформлении высылаются реквизиты и доступы в личный кабинет.

Основные недостатки:

- Ими нельзя расплачиваться в магазинах.

- Имеют слишком маленький кредитный лимит – до 50 тыс. рублей.

- Предоставляются только на 1–4 месяца.

Сравниваем карты рассрочки, которые можно оформить онлайн

Более половины всех покупок к популярным праздникам россияне делают с помощью карт рассрочки – предложений от Совкомбанка, Хоум Кредит или Альфа-Банка.

| Банк | Карта рассрочки | Лимит, руб. | max срок рассрочки, месяцев | Срок действия карты, лет | Возраст заемщика, лет |

| Хоум Кредит | Карта рассрочки | 300000 | 12 | 5 | 18-65 |

| Совкомбанк | Халва | 350000 | 36 | 10 | 20-80 |

| Альфа-Банк | #вместоденег | 300000 | 24 | 5 | от 18 |

| КИВИ банк | Совесть | 300000 | 12 | 5 | от 18 |

| Восточный банк | Большой беспроцент | 300000 | 6 | 3 | 21-71 |

Пользуясь таким пластиком, жители страны покупают товары, не зацикливаясь на их цене – по статистике, средний чек по карте Совесть на 20-25% выше расходов покупателя с дебетовой картой или наличными.

Оформляя карту рассрочки вместо кредитки, плательщик не платит проценты за приобретенный товар. Компенсацию заплатит банку магазин, подписавший партнерский договор с финансовой организацией.

Оформить карты рассрочки онлайн ПЕРЕЙТИ

Какая выгода банку? Крупные сети более обязательны при выплате процентов, чем покупатели – физические лица. К тому же, при договорном сотрудничестве с торговыми контрагентами риски кредитора минимальны.

Торговая точка в свою очередь привлекает «горячих» покупателей, не гуляющих по магазину и рассматривающих товары, а готовых сделать покупку прямо сейчас.

Доступные средства на карте ограничены. Лимит рассрочки устанавливает банк, когда гражданин подает заявку на получение пластика. Эту сумму кредитор может уменьшить, если клиент не пользуется карточкой, или увеличить при росте доходов (по новой заявке клиента на увеличение лимита) и активном использовании в качестве платежного средства.

Отличие от кредитных карточек

Самое главное отличие карты рассрочки от обычной кредитной – пользование деньгами в рассрочку без процентов, без комиссий. При этом выплаты производятся равными суммами за равные промежутки времени. В случае просрочки платежа банк начисляет клиенту пеню или устанавливает процентную ставку за пользование кредитными средствами, но бывают карточки с льготным периодом. Также часто отсутствует возможность обналичивания средств. Оформление карточки, как правило, соответствует принятым стандартам – можно оформить карту рассрочки онлайн или в банковском офисе, обычно оформляется карта рассрочки без справки о доходах.

Принцип работы

Казалось бы, банк не получает никакой прибыли от использования клиентами кредитных карт рассрочки, ведь оформляется беспроцентная рассрочка на определённый срок, например, на 180 дней. Как же работает эта схема? На самом деле банковская организация приобретает у магазинов-партнёров товары со скидкой, а покупатель оплачивает их полную стоимость. В идеале в данной схеме есть плюсы для всех сторон процесса:

- покупатели, благодаря возможности оформить карту рассрочки, приобретают необходимые товары сразу и без выплаты процентов за кредит;

- у продавцов увеличивается товарооборот и прибыль;

- выгода банков в том, что они обеспечивают себе прибыль за счёт предоставляемых скидок на товары, а также привлекают клиентов беспроцентным кредитованием.

Благодаря всему вышеперечисленному, как правило, оформляются карты рассрочки без отказа, требования к пользователям минимальны. В целом, данный продукт востребован на рынке и пользуется популярностью, немало людей активно используют или желают заказать карту рассрочки.

Как работает кредитная карта

Кредитные карты стали популярными в России около 10 лет назад

В отличие от стран Европы и США, где они уже давно востребованы, россияне не сразу обратили внимание на этот продукт, но ситуация меняется

По информации Центробанка, в РФ на 2018 год в обороте уже более 32 млн кредитных карт.

К их явным преимуществам относятся:

- Возможность пользоваться деньгами банка, не платя при этом %. Конечно, только в случае возврата денег в рамках льготного периода.

- Карту принимают наравне с дебетовыми во всех торговых сетях.

- Возобновляемая кредитная линия. После погашения задолженности можно снова пользоваться заёмными средствами.

- Быстрое оформление. Особенно если сравнивать с получением кредитов на покупку.

- Участие в бонусных программах.

- Получение наличных с карты. Это не самый выгодный вариант использования кредитки. У операций выдачи кэша есть несколько возможных минусов: % начисляются по повышенной ставке, грейс-период не действует, а за само снятие взимается комиссия. Тем не менее такая возможность – скорее плюс.

Банк-эмитент получает доход в том числе за счёт пользователей, которые не смогли уложиться в льготный период. Стоит отметить, что процентная ставка по кредитным картам обычно выше, чем по потребам.

Тинькофф Банк «Платинум»

- Ставка по рассрочке — 0% годовых

- Сумма — от 5 000 до 1 000 000 руб.

- Возраст — от 18 до 70 лет

- Беспроцентный период — 55 дней

- Стоимость — 590 руб./год

Обычная кредитка Тинькофф Банка «Платинум» может использоваться как карта рассрочки. Причем в классическом варианте таких карт — для использования рассрочки в магазинах-партнерах банка. В данном случае это крупные розничные сети (одежда, техника и т.п.) и популярные интернет-сервисы. Полный список доступен держателям карты — в мобильном приложении или личном кабинете на сайте Тинькофф Банка.

Отличие условий рассрочки по запросу в Тинькофф — проценты на выбранные расходы не начисляются, но за это нужно единовременно заплатить комиссию.

Сравнение самых выгодных карт рассрочки в России в 2018 году

При поиске подходящего варианта граждане задаются вопросом, какие лучшие карты рассрочки в 2018 году существуют в России на данный момент. Сравнение представлено в таблице.

| Параметр | «Халва» | «Совесть» | «Свобода» | «Вместо денег» |

| Банк | Совкомбанк | Киви Банк | Хоум Кредит | Альфа Банк |

| Возраст получателя, от (лет) | 20 | 18 | 18 | 21 |

| Лимит, рубли | до 350 000 | до 300 000 | до 300 000 | до 300 000 |

| Обслуживание, рубли | ||||

| Срок действия, лет | 10 | 5 | 10 | 5 |

| СМС-информирование, рублей в месяц | 0–99 | 99, первые 2 месяца — бесплатно | 59 | |

| Выпуск, рубли | ||||

| Рассрочка, месяцы | 1–36 | 1–12 | 1–12 | 1–24 |

| Снятие наличных | 2,9%+290 рублей — заемные, бесплатно — собственные | До 7500 рублей за 1 раз, до 20 000 рублей в месяц, комиссия 599 рублей | Не предусмотрено | Не предусмотрено |

| Штраф за просрочку | 590 рублей за 1 раз, 1% + 590 рублей за последующие | 590 рублей + 10% | 590 рублей | 0,1% ежедневно у партнеров, 500 рублей + 10% годовых в других магазинах |

| Процент после окончания льготного периода, % | 19 | 10 | 17,9 | 10 |

| Право совершения покупок не у партнеров | Да, комиссия 1,9% + 290 рублей | Да, подключение опции 499 рублей по России, 5% за границей | Да, рассрочка 3 месяца | Да |

| Список партнеров | Metro, Leroy Merlin, «М.Видео», и др. в 23 категориях | Adidas, Reebok, OBI, Kari. 50 000 магазинов | «Ноу-хау», «Снежная королева», «Аскона». 40 000 магазинов | Ozon, «Ситилинк», «Детский мир» и еще 249 компаний |

| Покупки за границей | Нет | Да, комиссия 5% от суммы, рассрочка — 3 месяца | Да, рассрочка — 3 месяца | Да |

| Кешбэк | Да, при покупке за счет собственных средств, до 35% | Нет | Нет | Нет |

Какую можно взять карту в рассрочку? Вариант карты «Вместо денег» от Альфа Банка не подходит, поскольку банк прекратил ее выпуск. Остается три доступных предложения.

Каждая из карт имеет преимущества и недостатки. Выбор карты зависит от потребностей будущего владельца:

- если требуется снимать деньги, то выгоднее предложение по карте «Халва»;

- если клиент знает, что могут возникнуть ситуации с просрочкой, то лучше воспользоваться предложением банка «Хоум Кредит»;

- когда часто совершаются поездки за границу, есть смысл оформлять карту «Свобода»;

- в плане обслуживания и информирования выгодное предложение у Киви Банка.

Партнерская сеть у перечисленных банков развита, в перечне партнеров популярные магазины.

В каких еще банках есть карты рассрочки? Подобный продукт можно найти только в трех вышеописанных банках, остальные кредитные организации дают только кредитные карты с установленным беспроцентным периодом.

Что такое карта рассрочки

Давайте сначала дадим немного общей информации. Карточка рассрочки – это та же кредитка, потому что она дает вам право пользоваться заемными деньгами банка. Все то же самое – есть кредитный лимит, в рамках которого можно совершать покупки и срок, в который деньги нужно вернуть.

Но есть и одно очень важное отличие – у такой карточки нет процентной ставки. Вы не платите банку за то, что пользуетесь его деньгами, за вас это делает магазин, в котором вы совершаете покупки, и который дает вам рассрочку на срок в 3-24 месяца

Если уложиться в этот срок, то вы вернете ровно столько, сколько потратили. А если не успеете, то только тогда банковское учреждение будет начислять вам %, и то они будут небольшими по сравнению с классическими кредитками.

Но здесь же кроется и ограничение: вы можете совершать покупки только в определенных торговых сетях, если вам нужны покупки без переплаты. В других магазинах тоже можно закупаться, но здесь рассрочка действовать не будет, и кредитование будет идти на стандартных условиях кредитной карточки.

Соответственно, если встает вопрос о том, что выгоднее – карта рассрочки или кредитка, то ответ будет напрямую зависеть от того, как именно вы хотите использовать полученные денежные средства:

- Если вам нужно совершить крупную покупку на максимально выгодных условиях и без переплаты, то для этих целей лучше брать карту с длительной рассрочкой,

- Если покупки совершаете часто, небольшие и буквально до зарплаты, а еще и снимаете наличку, то тогда для вас более подходящей будет кредитка.

Типы банковских карт

В российских банках клиентам предлагают десятки пластиковых карт. Каждый продукт обладает уникальными параметрами. Но даже при таком разнообразии весь пластик делится на 3 вида:

- Дебетовые карты – клиент пользуется собственными средствами. Исключением является только подключение овердрафта.

- Кредитные карты – клиент оплачивает покупки за счёт средств банка в пределах установленного лимита. На сумму долга начисляются проценты согласно тарифу, так же как и при потребительском кредите. Вернуть деньги пользователь может либо полностью закрыв задолженность, либо выплачивая часть каждый месяц, но при этом внося суммы не менее минимального платежа. У многих кредиток предусмотрен грейс-период – время, в течение которого клиент вправе вернуть средства без начисления %.

- Карты рассрочки – также дают право тратить деньги банка. Растянуть беспроцентную оплату покупки можно на срок до десятков месяцев.

Дебетовая карта не даёт возможности оформить покупку за счёт заёмных средств, поэтому её рассматривать не будем. Двум последним видам уделим больше внимания.

Плюсы и минусы

К плюсам подобных банковских продуктов можно отнести:

- Возможность приобрести товар в кредит, не переплачивая за него проценты.

- Кредитный лимит от 5 до 350 тыс. рублей.

- Большое количество партнеров в различных категориях.

- Кэшбэк от 0,5 до 40%.

- Процент на остаток собственных средств – до 5%.

- Возможность оформления только по паспорту, без справки о доходах.

- В случае необходимости, можно заказать доставку на дом или работу.

- Бесплатный выпуск и обслуживание, но не во всех банках.

- Можно расплачиваться в онлайн-маркетах.

- Использовать карту разрешается и за границей.

- Можно заказать онлайн.

Основные минусы:

- Обслуживание не всегда бесплатное, иногда оно достигает 1 тыс. рублей.

- В конце льготного периода начисляется от 15 до 30% годовых.

- Комиссия за снятие наличных – до 10%.

- Средний период рассрочки всего 3 месяца.

- Не все банки предлагают кэшбэк и процент на остаток.

- Штрафные санкции за неуплату иногда превышают 50% от задолженности.

- Многие карты аннулируются при неиспользовании в течение определенного периода, в таком случае придется заплатить за перевыпуск.

- Получить ее не так просто, потому что предъявляются особые требования к кредитной истории заемщика.

- Для получения высокого кредитного лимита потребуется предоставить справку о доходах по форме 2-НДФЛ и копию трудовой книжки.

- Не все карты можно использовать за рубежом.

Карты рассрочки от банка Русский Стандарт

Решил сделать похожую опцию, как и Тинькофф банк. Преобразовал свою платиновую кредитку, добавив к ней возможность совершения покупок без переплаты. Только здесь не нужно заранее делать активацию, вам нужно сначала совершить расходную операцию, а потом перевести её в разряд рассрочки.

Делается это в мобильном банке или по звонку в контактный центр банка, для покупок у партнеров на сумму от 3000 рублей. Возвращать без переплаты можно до 24 месяцев. Только перевод нужно сделать в тот же день, не забудьте про это, а то начнут начислять проценты.

По каким еще картам можно использовать такую опцию:

- Кредитная карта «Мир»;

- The Platinum Card;

- British Airways;

- Black;

- British Airways Premium;

- American Express Gold;

- American Express;

- American Express Design;

- Diners Club Premium;

- Diners Club Exclusive.

Действует бонусная программа, где за расходы от 5000 рублей начисляют до 25% обратно на бонусный счет. Полученные бонусные баллы можно потратить на товары или подарочные сертификаты, использовать на оплату мобильной связи, ЖКХ и т.д. в интернет-банкинге, либо использовать на благотворительность.

Актуальные условия:

- Назначается доступная сумма до 300.000 рублей включительно.

- Процентная ставка может находиться в диапазоне от 0% до 39,9% в год.

- За обслуживание предусмотрена плата – 590 рублей.

- В первые 30 дней действия карточки можно снимать наличные бесплатно, потом с комиссией 3,9% + 390 рублей.

- Минимальный ежемесячный платеж равен 3% от суммы задолженности.

- Смс-информирование обходится в 69р. ежемесячно.

Что потребуется от клиента: находиться в возрасте от 21 до 70 лет, иметь постоянную прописку, и подтвердить платежеспособность хотя бы косвенно. Доставляют бесплатно по всей России.

Преимущества

Карта имеет самую длительную рассрочку из всех – до 2-ух лет. В первый месяц после подписания договора можно снимать наличные бесплатно. Также доступна доставка карты курьером прямо на дом. Действует привлекательная бонусная программа с широкой вариативностью использования бонусов.

Недостатки

Платное обслуживание, и смс-информирование. За пропуск платежа взимают единовременную разовую комиссию в размере 700 рублей. Переводить в рассрочку можно покупки только от определенной суммы.

Как выбрать лучшую карту в 2021 году

При выборе подходящей карты рассрочки, прежде всего, изучают условия обслуживания, а также кредитования предлагаемых продуктов и, руководствуясь ими, выбирают те, что выгоднее. Нередко существенное влияние на выбор оказывают такие факторы, как местоположение банковских офисов банка-эмитента или требования банковской организации к клиенту. Зачастую полезно выбирать банковский продукт, учитывая отзывы на него в интернете. Далеко не всегда такие отзывы объективны, но общее представление о предлагаемом продукте они дадут. Кроме того, существуют различные рейтинги, дающие довольно объективную информацию об особенностях различных кредиток.

Оформление кредитной карты рассрочки на официальном сайте банка

Дистанционные методы работы обеспечивают успешное оформление кредитной карты рассрочки в любое время суток на официальном сайте понравившегося банка без справок от работодателя и привлечения поручителей.

Минимальные требования к претендентам обеспечивают доступ к выгодному кредиту гражданам, имеющим регистрацию в регионе действия отделения финансового учреждения (некоторые кредиторы работают на всей территории страны).

Обязательным условием является наличие у клиента регулярных доходов. Возрастные цензы самостоятельно устанавливаются банками. Действующие займы в иных организациях не являются препятствием для одобрения запроса.

Как работают карты рассрочки: принцип действия

Итак, как же работает карта рассрочки? У банка есть определенный список магазинов-партнеров, которые согласились с ним сотрудничать. Если вы запланировали купить дорогостоящий товар или услугу, то вы можете заранее узнать, работает ли нужный вам магазин по программе рассрочки. Или наоборот – искать товар именно в тех магазинах, которые входят в нужную вам партнерскую сеть.

Нашли такой? Отлично! Далее вам нужно уточнить у продавца, на каких условиях работает рассрочка. Все дело в том, что каждый магазин устанавливает свои собственные правила. Где-то можно любую покупку перевести под 0%, где-то только определенные суммы, например, на товар от 3000 рублей будет распространяться программа.

Сроки возврата также определяет магазин. Как правило, самый минимальный составляет 3 месяца, а самый максимальный – 2 года. Зависит он, конечно, от стоимости вашей покупки. Логично, что небольшую продуктовую корзинку вам позволят «растянуть» на пару месяцев, а вот деньги за новый телевизор можно будет возвращать подольше.

Вам недостаточно назначенного срока для возврата долга без переплаты? В этом случае вы можете продлить срок рассрочки, но делается это уже через банк, и эта услуга является платной. И тут надо рассчитать, что именно для вас будет более выгодно – заплатить за продление или оплатить проценты.

Таблица краткого сравнения карт рассрочки

| Банк | КИВИ | Совкомбанк | Хоум Кредит | Альфа-Банк |

| Название карты | Совесть | Халва | Хоум Кредит | Вместоденег |

| Максимальный Лимит | 300 000 | 350 000 | 300 000 | 100 000 |

| Период рассрочки | До 12 месяцев | До 12 месяцев | До 12 или 2 месяцев | До 24 или 4 месяцев |

| Где принимают | У магазинов партнеров | У магазинов партнеров | Везде | Везде |

| Кешбэк и проценты на остаток средств | Нет | Есть | Нет | Нет |

| Неустойка за просрочку | 10% | 19% | 29,9% | 10% |

| Штраф за просрочку | 290 | 590 | Нет | 500 |

| Стоимость СМС сервиса | 0 рублей | 0 рублей | Бесплатно или 99 рублей | 59 рублей |

| Снятие наличных | Нет | В пределах собственных средств | Нет | Нет |

| Количество партнеров | 40 000 | 112 000 | 20 000 | 55 |

Таким образом, изучив предоставленную информацию и определив для себя какой параметр для вас наиболее важен и выгоден, легко сделать выбор в пользу карты рассрочки того или иного банка. Не забывайте тщательно изучать условия по выбранному продукту и подробно читать договор обслуживания.

Преимущества карты рассрочки

В чем основное отличие карты рассрочки от кредитки? Она имеет все те же самые реквизиты, возможности и опции, но при этом у нее нет процентной ставки. Совершайте покупки в магазинах, которые являются партнерами вашего банка, и вы будете возвращать задолженность под 0%.

Если говорить именно о плюсах виртуального варианта, то здесь однозначным преимуществом является его надежность. Он не имеет пластика, а значит, его нельзя потерять, его не украдут, не потребуют платы за обслуживание.

Какие они бывают:

| Банк | Размер лимита, руб. | Льготный период, дн. |

| Кредит Европа Банк | До 600.000 | До 55 |

| Совкомбанк | До 350.000 | До 1080 |

| Хоум Кредит Банк | До 300.000 | До 51 |

| Русский Стандарт | До 300.000 | До 55 |

| Тинькофф Банк | До 300.000 | До 55 |

Как видите, существует достаточно много вариантов, где можно получить нужный вам продукт с возможностью шопинга под 0% годовых. Однако, если вам нужна карточка без «пластика», то такое предложение есть только у одного банковского учреждения, о котором расскажем далее.

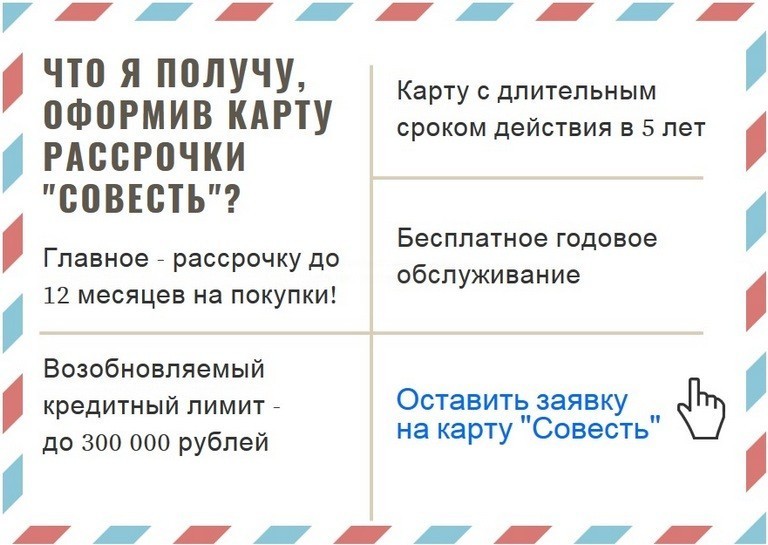

«Совесть» от КИВИ Банка

По условиям тарифа держатели карты «Совесть» могут:

- делать любые покупки в рассрочку без первоначального взноса;

- пользоваться возобновляемым кредитным лимитом до 300 000 ₽;

- вносить оплату покупок в течение 12 месяцев без начисления %;

- пользоваться банковским сервисом и картой совершенно бесплатно.

Но, как и по всем предыдущим картам, найти продавцов с максимальными сроками рассрочки довольно сложно.

Если личные средства ограничены, заемщик вправе воспользоваться платной пролонгацией рассрочки. Например, продлить срок выплаты займа до 10 месяцев на 1 покупку можно за 499 рублей.

Читайте по теме:Лучшие кредитные карты

Контролировать дату и размер платежей можно через личный кабинет на банковском ресурсе или через удобное мобильное приложение, в котором также можно сформировать подробную информацию обо всех покупках, осуществленных с помощью карты длительной рассрочки.

В качестве преимущества карточки стоит отметить минимальную процентную ставку – всего 10% годовых на остаток задолженности при превышении срока погашения (по истечению периода рассрочки).

При пропуске ежемесячного платежа в период рассрочки банк снимет с заемщика 290 рублей, начислит проценты исходя из 10% годовых, и сообщит в БКИ (а это ухудшит его кредитную историю).

Также на карте предусмотрена возможность снятия наличных при подключении дополнительной опции. Правда, такая услуга обойдется в копеечку – комиссия за снятие составляет 499 рублей. Разовый лимит при обналичивании – 7 500, ежемесячный – 15 000 рублей. Период рассрочки по займу, полученному наличными, не превышает 2 месяцев.

#вместоденег — Альфа Банк

Перед принятием решения, какую лучше выбрать карту рассрочки, следует изучить карту «Вместо денег» от Альфа Банка. По ней действуют следующие условия:

- оформление в отделении банка или на сайте с помощью заполнения онлайн-заявки;

- владелец должен быть старше 21 года, являться гражданином России, иметь постоянный доход;

- обслуживание — бесплатно;

- СМС-уведомления — 59 рублей в месяц;

- пополнение через интернет-банк, мобильное приложение, банкоматы Альфа Банка бесплатно, в отделениях — 250 рублей за операцию.

Устанавливается дата внесения ежемесячного платежа. Если покупка совершена раньше или позднее этой даты, то период для перевода денег будет больше месяца. Дело в том, что платеж начисляется не раньше чем через 30 календарных дней с момента покупки. Несмотря на то что карта «Вместо денег» входила в список-топ карт рассрочки в 2018 году, ее выпуск был прекращен 1 декабря.

Как работает рассрочка по картам

Классические карты рассрочки работают по довольно простому принципу. В каждой сделке участвует три стороны: банк, держатель карты и магазин. Торговая точка при этом должна быть партнером банка и соглашаться на его условия.

Банк, предлагая карты рассрочки, заинтересован в том, чтобы у него было как можно больше магазинов-партнеров. Тем интереснее будет карта для потенциального держателя. Магазин, вступая в партнерство с банком, соглашается продавать товары со скидкой — величина этой скидки равна переплате покупателя на процентах по банковскому кредиту.

Держатель карты рассрочки, покупая что-то в партнерском магазине, по факту берет кредит, но не замечает этого. Проценты за него оплачивает магазин, предоставивший скидку

Для магазина это также плюс — ему важно, что держатель карты рассрочки идет именно к нему, а не к конкуренту, который не вступил в партнерские отношения с банком

Отсутствие переплаты — главное преимущество карты рассрочки. Но оно актуально только при покупках у партнеров банка — это небольшой минус.

Еще один вариант рассрочки — особые условия по кредитным картам некоторых банков. Уже совершив какую-то крупную покупку, держатель карты может оформить рассрочку на нее. Стоимость такой покупки поделится на несколько равных платежей, а банк обычно снижает процентную ставку именно на эту покупку.

При таком варианте фактически получается потребительский кредит с равными ежемесячными платежами в рамках кредитной карты. Преимущество такой рассрочки — крупная покупка может быть совершена где угодно, а иногда для рассрочки учитываются даже операции снятия наличных. Недостаток — переплата на процентах, пусть они зачастую ниже стандартных по карте.

Какая карта рассрочки лучше?

За достаточно короткий срок на российском рынке карт рассрочки появилось немало интересных предложений. Лидером среди них по-прежнему остается Халва – она постоянно развивается, расширяет партнерскую сеть, привлекает новых партнеров и активно рекламируется в СМИ, на улицах и в интернете. Другие карты пытаются предложить уникальные условия, например, оплату вне сети партнеров или более длительную рассрочку, но все равно оказываются менее успешными.

Здесь все зависит исключительно от ваших желаний и потребностей. Если вы хотите пользоваться картой в большом числе разнообразных магазинов, то вам подойдет Халва. Если хотите оплачивать покупки не только у партнеров, то хорошим вариантом будет карта Хоум Кредита. Тем, кто хочет одновременно пользоваться и рассрочкой, и обычной кредиткой, подойдут карты от Русского Стандарта и Тинькофф.

Как заказать карту рассрочки?

Желающим своевременно приобретать всевозможные материальные блага, а затем возвращать регулярными платежами лишь фактически потраченную сумму стоит заказать бесплатную карту рассрочки через интернет не выходя из дома.

Предварительно следует ознакомиться с характеристиками программ разных учреждений и учесть нюансы применения платежного инструмента:

- доступные лимиты кредитования;

- количество партнеров эмитента;

- продолжительность пользования заемными суммами;

- порядок погашения долга;

- способы внесения платежей;

- обеспечение возможности размещения собственных средств и снятия наличных;

- последствия просрочек платежей.

Как работает карта рассрочки

Карты рассрочки – относительно новый банковский продукт, появившийся на рынке пару лет назад. Они похожи на обычные кредитные карты, но есть некоторые отличительные черты:

- Снятие наличных невозможно. Только безналичная оплата покупок.

- Карта выпускается бесплатно и без комиссии за годовое обслуживание.

- Пластик принимается только в магазинах-партнёрах банка. Есть продукты, по которым допускаются траты в любых торговых точках, но рассрочка по таким операциям ограничена 1-3 месяцами.

- Беспроцентный период больше. Если рекордсмен среди кредиток, «Элемент 120» Почта Банка, имеет лишь 120 дней без %, то для карт рассрочки устанавливается период до 3 лет.

Если пользователь не уложится в график рассрочки, банк вправе начислить штраф и пени.

Возникает вопрос: как же тогда банки получают доход от карт рассрочки? Ответ прост: за счёт комиссии, которую перечисляют партнёры. Так как использование карт рассрочки увеличивает товарооборот, торговые сети готовы делиться прибылью с банками. Кроме того, банк привлекает новых лояльных клиентов, которые оформляют карту рассрочки, чтобы выгодно покупать в любимых магазинах.

Где можно оформить виртуальную карту

Если говорить именно о кредитном варианте, т.е. о карте с денежным лимитом, которым можно пользоваться, то таких предложений немного. Это объясняется тем, что банковские учреждения в России пока не готовы идти на такие риски, ведь карточки без физического носителя выдаются практически моментально, без проверок и документов.

Куда можно обратиться:

Kviku

Это микрофинансовая организация, которая выдает свои микрозаймы не наличными, ни переводом, а выпускает каждому своего клиенту виртуальную кредитку. Новым клиентам одобряют до 15.000 рублей, позже могут повысить до 100.000 рублей.

Есть льготный период от 7 до 50 дней, в это время ставка равна 0%, по его окончании будет варьироваться от 0,1% до 1,1% в день. Действует карточка до 365 дней, срок службы определяется индивидуально.

Кредитка Urban Card

Её выпускает Кредит Европа Банк на весьма лояльных условиях – бесплатное оформление и обслуживание, максимальный лимит может составлять до 600.000 рублей. Процент равен 29,9% годовых, есть льготный период до 55 дней.

Вы можете на покупки от 3000 рублей подключать опцию «Покупка в рассрочку», и возвращать до 12 месяцев под 0%. Для оформления нужен только паспорт гражданина РФ в том случае, если вы запрашиваете лимит не более 100 тысяч.

Как получить интернет-вариант? Он выпускается дополнительно к уже действующему счету совершенно бесплатно, по ней можно устанавливать лимит

Важно заключить договор на дистанционное банковское обслуживание

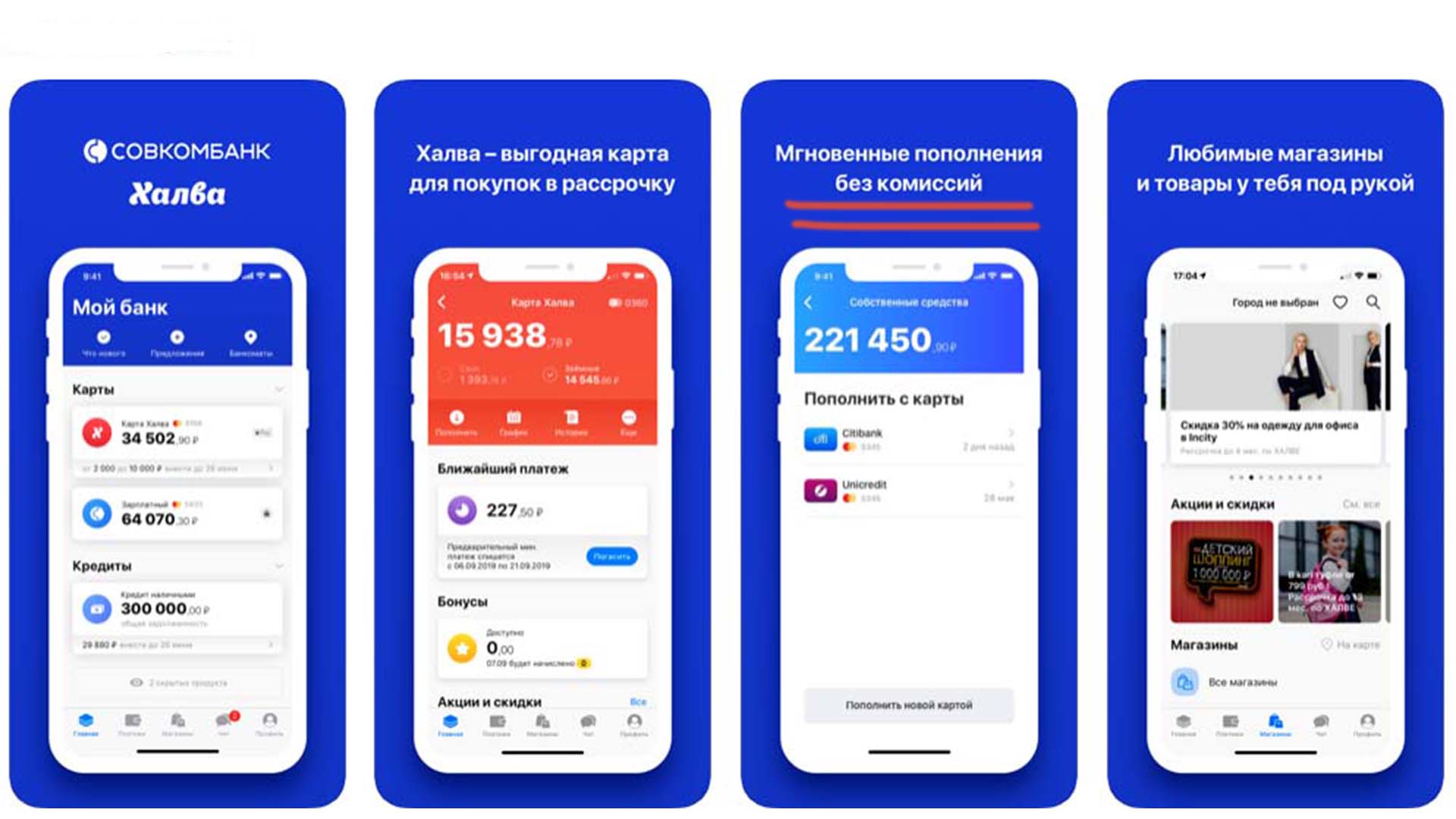

Карта рассрочки Халва

Наиболее популярная программа среди всех остальных карточек, позволяющих совершать расходные операции в рассрочку без переплаты. Выпускают в Совкомбанке на очень выгодных условиях, самое главное из которых – длительный период пользования кредитным лимитом под 0%.

Как получить карту рассрочки

Сам процесс оформления достаточно простой и не отнимет у вас много времени, потому что сейчас процедура получения банковских карт максимально упрощена. Все, что вам нужно – это составить заявление в офисе организации или на официальном сайте.

Мы рекомендуем именно первый способ, он удобнее — вам не придется выходить из дома или с работы и стоять в длинных очередях. К тому же, онлайн-заявки рассматривают намного быстрее, так как сотрудники не тратят время на обработку запроса, все происходит в автоматическом режиме.

То есть процесс будет выглядеть следующим образом:

- Вы заходите на сайт нужного вам банка.

- Ищите раздел «Кредитные карты», нажимаете на него.

- В перечне ищите карту рассрочки, нажимаете на название.

- Читаете полное описание, тарифы и требования.

- После этого нажимаете кнопку «Заполнить анкету» или «Онлайн-заявка», названия могут незначительно отличаться.

- Указываете свои личные данные, контактную информацию, проверяете и отправляете заявку.

- Как правило, её рассматривают в тот же день, после чего вам сообщают предварительное решение.

- Если вашу анкету одобрили, то вам перезвонит сотрудник, еще раз все уточнит, проверит и скажет, как можно получить карточку – в офисе или курьером на дом.

Выберите нужный способ доставки, подпишите договор, заберите карту и не забудьте после её активировать.

Получение в офисе лучше всего выбирать тогда, когда вам нужен крупный лимит, или если банк затребовал у вас дополнительные документы. Если кредитование идет по паспорту, то лучше заказать доставку на дом.

Как видите, нельзя однозначно ответить на вопрос о том, какая карта рассрочки является самой лучшей, но можно подобрать самый подходящий вариант для каждого клиента. Если хотите получить больше информации о банковских услугах, то вам на BankSpravka.RU.

Кредит Европа Банк

Здесь вы можете оформить несколько кредитных карт с возможностью подключения рассрочки, то есть банк изначально предлагает вам получить классическую кредитку, но с возможностью совершения покупок без переплаты. Вам дают на эти цели до 600 тыс. руб., срок службы карточки – 3 года.

Рассрочка может действовать от 2 до 12 месяцев пол 0%, покупки совершаются только у партнеров банка. Если сделать иные расходы, то за эти операции будет начисляться процент от 29,9% до 39% годовых. Есть льготный период на обычные расходы – до 55 дней, а также бонусная программа.

Какие карточки подходят под эти цели:

- Card Credit Plus;

- Urban Card;

- Travelpass;

- Ikea Family;

- Ашан.

Кто может оформить? Гражданин РФ с 18 лет, с трудовым стажем от 3 месяцев. Если вы запрашиваете до 350 тысяч, то подтверждение дохода не потребуется. В иных случаях надо принести справку по форме 2-НДФЛ или же по форме банка. Требуется предоставить 3 номера телефона.

Заказать карту онлайн →

Преимущества

Оформление кредитки доступно уже для граждан с 18-ти лет, без справок при небольшом лимите. За обслуживание платить не нужно. За покупки начисляют бонусы в размере до 5% от суммы расходов, баллы потом можно использовать на безналичную оплату новых товаров и услуг, причем бонусы будут доступны моментально.

Недостатки

Очень дорогое снятие наличных — 4,9%, мин. 399 руб. За смс-оповещения нужно платить по 59 рублей ежемесячно. Если вы пропустите платеж, вам начисляют 20% годовых за это, а на просроченную задолженность действует повышенный процент в размере 59,9% годовых.

Как пользоваться картой рассрочки

Для оплаченной покупки будет установлен период рассрочки в зависимости от условий карты и магазина. Стоимость покупки делится на равные части по числу месяцев в этом периоде. Эту сумму нужно погашать по частям в течение периода. Для всех покупок устанавливаются отдельные периоды рассрочки. Вносить платежи необходимо по всем периодам, за просрочку банки начисляют штрафы и пени.

Как и у кредитки, у карты рассрочки есть свой лимит, в пределах которого можно оплачивать покупки. Банк может его увеличить, если вы активно пользуетесь картой.

Проверить список партнеров обычно можно на сайте карты или в ее мобильном приложении. У одних банков для этого выделены отдельные сервисы (например, у Совкомбанка для Халвы), у других они встроены в уже имеющиеся (например, у Альфа-Банка для его карты). В интернет-банке и приложении вы также можете посмотреть график платежей, узнать сумму к оплате за текущий месяц и внести платеж.

В каких банках есть?

Банки, выпускающие карты-рассрочки:

- Альфа Банк – #Вместоденег. Уникальная карты с невысоким процентом, но и небольшим количеством магазинов партнеров.

- Киви – Совесть. Одна из самых конкурентных карт с большим количеством акций.

- Совкомбанк – Халва. Лидер рынка с хорошим кэшбэком и процентом на остаток, но с самыми жесткими штрафными санкциями.

- ХоумКредит – Карта рассрочки. Продукт с хорошим кредитным лимитом, но и с высокой ставкой.

- Тинькофф – Платинум. Имеет большой кэшбэк и годовое обслуживание.

- Почта Банк – Элемент 120. Продукт с трехмесячным льготным периодом и самым большим кредитным лимитом.

Заключение

В сравнении с обычными кредитками, карты рассрочки – удобный вариант для тех, кто привык пользоваться заемными средствами. Особенно если в одной совмещены функции дебетовой и кредитной карт. Но несмотря на простоту расчетов ежемесячного платежа, надо соблюдать установленные правила банка, чтобы не платить проценты, штрафы и лишние комиссии.

Самой выгодной кредиткой будет та, что позволяет оплачивать товары в течение длительного срока и в самых популярных магазинах. Список последних у каждого заемщика может быть свой. Желаю вам удачных и беспроцентных покупок. От себя лично добавлю, что желательно на свои деньги, а не чужие.