Офз для физических лиц в 2021 году: доходность + мнения экспертов

Содержание:

Способ второй: ОФЗ через брокера

Читая обо всех комиссиях банка, невольно начинаешь думать, что всё это совсем не выгодно простому человеку. Выгода действительно сомнительная, но есть решение – офз можно купить без гигантстких комиссий, если воспользоваться компаниями, которые являются брокерами. И разобраться в этом не так сложно, как многие думают.

Понятие фондового рынка и торговля

Справка. Фондовый рынок (иначе называемый рынком ценных бумаг) — некое пространство для торговли ценными бумагами (акциями и облигациями) различных эмитентов.

Торговля на фондовом рынке происходит через биржи, и ею могут заниматься, как юридические лица, так и практически каждый желающий (физическое лицо), имеющий компьютерное устройство с выходом в интернет для совершения необходимых операций и отслеживания финансовых потоков.

Как простой человек может выйти на биржу?

Чтобы стать участником биржевых торгов, все, что для этого нужно:

- заключить с ним договор.

После этого инвестор может покупать и продавать ценные бумаги на бирже, пользуясь брокерскими услугами.

Справка. Брокер — это доверенное лицо клиента на фондовом рынке, хорошо знающее определённые его сегменты, умеющее прогнозировать действия эмитентов и других инвесторов. Кроме того, используя свои опыт и знания, этот специалист профессионально может помочь найти уникальные решения, удовлетворяющие финансовые нужды клиента, не разглашая конфиденциальной информации.

Хороший брокер – тот, с помощью которого можно принять правильное торговое решение и не потерять вложенные средства, а также быть в курсе главных новостей и тенденций, что, согласитесь, немаловажно для начинающего трейдера

Небольшой процент за операции

ФАКТ. Комиссии на брокерские операции настолько мизерны, что можно сказать их практически нет.

Цифры комиссии за брокерские услуги такие, что ими можно пренебречь, так как погоды они не сделают. Дело в том, что в этом случае между инвестором и его облигациями отсутствует агент в виде банка, который взимает львиную долю комиссии — 3%. Сюда же приплюсовывается ещё и процент брокерского счёта

При работе напрямую с брокером (внимание: это касается только ОФЗ, но не ОФЗ-н), остаётся только брокерский процент

Например, в БКС это выглядит так:

Если у вас вложено меньше 30000 рублей, то это 170 рублей за месячные услуги депозитария в месяц при совершении сделки в текущем месяце + 0,043% за саму сделку. Итого выходит 0,343% (в сравнении с 3% в случае с ОФЗ-н). Если же вы серьёзно относитесь к инвестициям и вложили больше 30000, комиссия так и останется 0,043%.

Покупать облигации выгодно можно только на фондовой бирже через официального брокера.

Как покупать?

ОФЗ можно приобрести только после открытия брокерского счёта. После открытия счета, брокеры предлагают разные способы на выбор:

- купить через мобильное приложение (сегодня оно есть уже почти у каждого брокера);

- настроить торговый терминал quik и купить через него;

- воспользоваться торговым терминалом webquik – это аналог quik, но работает прямо в браузере (ссылку и данные для входа предоставляет брокер);

- обратиться напрямую к брокеру, с которым заключён договор, и по телефону попросить его оформить покупку.

Таким образом, физические лица, получившие выход на биржу через брокера, могут купить любые облигации федерального займа с минимальными комиссиями. Но есть способы уменьшить их ещё больше, и даже заработать, получив специальный вычет.

ИИС и налоговый вычет

Преимуществом покупки ОФЗ можно считать дополнительную доходность в виде 13% по вычету индивидуального инвестиционного счёта (ИИС), а это при 400000 приносит до 21 % годовых. Как это сделать будет написано в отдельной статье.

Обратите внимание: ОФЗ-н (народные) нельзя покупать на ИИС

Облигации компаний

Доходность ОФЗ равная {year_ofzdohod} является эталоном «безрисковости». Справедливости ради стоит отметить, что возможна также покупка корпоративных облигаций, имеющих большую доходность, которая составляет от 6%, но может достигать и до 22% годовых. Примеры таких эмитентов можно найти на специальных сайтах, вот некоторые из таких долговых бумаг: Система АФК, РУСАЛ Братск, РусГидро и другие (цифры и эмитенты постоянно обновляются).

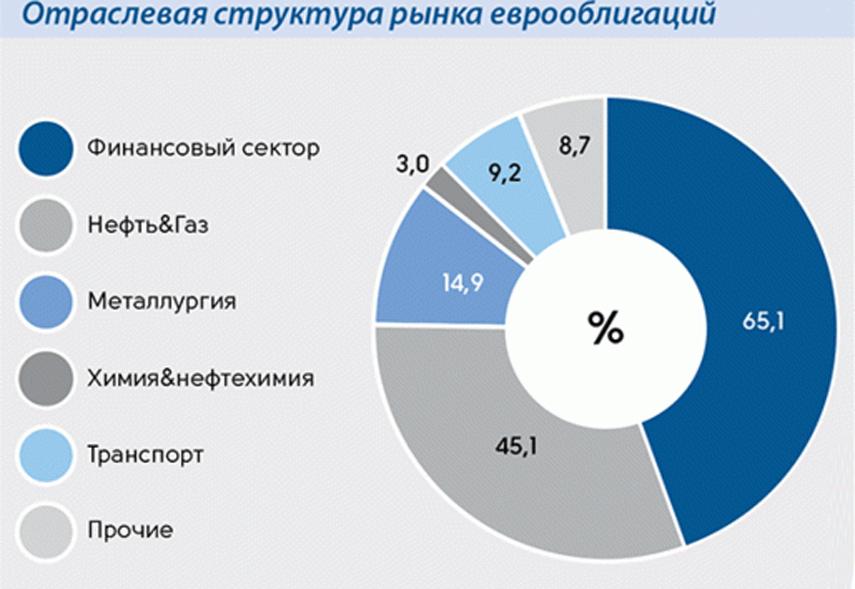

Виды евробондов

Существует несколько основных видов валютных облигаций, которые можно классифицировать по следующим признакам:

- эмитенту – организации, выпустившей ДЦБ;

- сроку обращения;

- валюте;

- цене;

- типу дохода;

- целям выпуска.

Государственные ОФЗ в валюте

Государственные или суверенные еврооблигации выпускаются правительствами с целью покрытия дефицита бюджета и воспитания у граждан культуры инвестирования. Одни из самых надежных ценных бумаг, так как сохранность средств гарантируется государством.

Сегодня на Московской бирже размещены 14 еврооблигаций, выпущенных Минфином. Все наименования этих инструментов начинаются на «RUS», например «RUS-28», «RUS-47». Минимальная цена предлагаемых физическим лицам валютных облигаций составляет 0,375 USD, однако наименьший размер лота для этого инструмента – 1000 шт.

Муниципальные

Ценные бумаги выпускаются местными органами власти для финансирования региональных проектов, например «Удмурт2015» или «КрасЯрКр11». Занимают второе место по надежности, но их доходность зачастую выше на 1-2 %.

Корпоративные

Инвестиционные инструменты, выпускаемые крупными корпорациями. Имеют повышенные риски, но наибольшую доходность, если сравнивать с бумагами от Минфина.

Российские компании также выпускают валютные облигации. На данный момент на Московской бирже торгуется более 100 инструментов, например «BCS 08/21», «EVR-22» и физические лица их могут приобретать.

Иностранные эмитенты

Под определение «иностранный эмитент» подходят все организации, выпускающие облигации в валюте иностранного государства на его территории.

Например, зарубежные компании, разместившие облигации в рублях на российском рынке, – это иностранные эмитенты. Именно они несут все долговые обязательства перед держателями их бумаг.

Как выбрать и каковы риски

Прежде чем сделать выбор, инвестору рекомендуется подробно изучить следующие моменты:

- доходность бумаг – необходимо смотреть не только доходность к погашению, но и купонный доход;

- сроки погашения.

Рекомендуется ознакомиться с налогообложением и учитывать риски, связанные с нестабильностью валютного курса. Рейтинг самых доходных выпусков приведу ниже в статье.

Как зарабатывать на них

Полученный процентный доход можно реинвестировать или вкладывать каждые 6 месяцев в:

- в покупку новых облигаций, наращивая свой процентный доход;

- в приобретение акций высоконадежных эмитентов (компаний) для получения дохода от роста стоимости акций и полученных по ним дивидендным выплатам;

- накопление на банковских депозитах.

Рисунок. Схема работы инвестиционного капитала по облигационной стратегии «Комбайн».

Второй тип дохода — это когда растет стоимость ОФЗ на рынке. Тогда их можно выгодно продать. Однако тут стоит помнить, что «народные» не торгуются на вторичном рынке. Продать их с выгодой можно только у банка — агента или брокера, через которых они были приобретены.

Как рассчитывается ставка ОФЗ

Т.е. происходит капитализация инвестиционных вложений за счет начисления процентов на проценты. Такая ставка рассчитывается по известной формуле сложного процента.

Какова доходность

Доходность или купонная доходность ОФЗ зависит от того, в какие периоды, каким траншем они были размещены. Как показывает практика работы с 2017 года, средняя процентная прибыльность ОФЗ находится в диапазоне от 7,1% до 10,5%.

Риски

Следует отметить, что приобретение даже высоконадежных облигаций не освобождает инвестора от рисков. Такими рисками могут быть:

- дефолт эмитента или неисполнение им своих обязательств по выплате долга. Никто не ожидал от государства дефолта в 1998 году, однако это произошло и инвесторы потеряли свои инвестиции;

- обесценение национальной валюты — рубля;

- риски, связанные с хранением облигаций, приобретенных в бумажной форме.

Облагаются ли налогом

На гособлигациях можно неплохо заработать. Причем этот заработок дополняется налоговыми вычетами в размере 13% НДФЛ. Этот вычет предоставляется только в том случае, если инвестор в течение 3 лет не продавал свои облигации.

Выгодно ли покупать

Вложить деньги в российские государственные бумаги выгодно всегда. Это доказывает даже тот факт, что почти 40% покупателей ОФЗ составляют иностранные инвесторы — нерезиденты.

Чем привлекательны ОФЗ? Тем, что инвестор получает в течение нескольких лет гарантированный государством финансовый поток прибыли, да еще с предоставлением налоговых льгот и вычетов.

Где посмотреть список доступных для покупки

ОФЗ-Н можно купить только через банки.

Общий список, а также рейтинг, текущие и будущие выпуски ОФЗ можно посмотреть на нескольких ресурсах. Это, прежде всего:

- сайт Московской биржи МОЕХ — www.moex.ru;

- на сайте консалтингового агентства РБК www.quote.rbc.ru;

- на сайтах брокерских компаний;

- на многочисленных сайтах и форумах, посвященных теме трейдинга и инвестиций, например, https://smart-lab.ru/q/ofz/.

Сколько стоит 1 штука

Около 1030 рублей.

Стоимость ОФЗ-Н не равна номиналу. Как правило, истинная цена ОФЗ на рынке определяется текущей конъектурой, спросом и предложением. Поэтому она может отличаться от номинала на проценты и даже десятки процентов.

Какие риски возникают при инвестировании в облигации

В данном случае

инвестор сталкивается с четырьмя

основными видами рисков:

- Кредитный риск;

- Инфляционный риск;

- Процентный риск;

- Риск ликвидности.

Кредитный риск

сводится к тому, что эмитент облигаций

не сможет выполнить свои обязательства

по ним (либо частично, либо полностью).

Например, в случае своего банкротства,

компания-эмитент не сможет погасить

все свои долги и владельцы облигаций

могут остаться, что называется, у

разбитого корыта. А кроме этого, ухудшение

платёжеспособности эмитента, может

привести к таким последствиям, как

уменьшение его кредитного рейтинга,

влекущее за собой неизбежное снижение

цен на все выпущенные им бумаги.

Инфляционный

риск проявляется в том, что темпы инфляции

в стране, в валюте которой номинированы

облигации, превысят доходность по ним

(или сведут её к минимуму). Допустим,

облигации с доходностью в 8% годовых

были приобретены при текущем уровне

инфляции в стране в 4%. А после того, как

темпы инфляции достигнут тех же 8% в год,

они попросту уничтожат весь полученный

доход. Если же рост цен в стране превысит

величину в 8%, то облигации вообще окажутся

убыточными.

Процентный риск

схож с инфляционным. Он заключается в

том, что рост процентных ставок в стране

может привести к снижению рыночной

стоимости приобретённых облигаций.

Суть его состоит в том, что облигация

доходностью, скажем, в 10% годовых, является

достаточно выгодным вложением денег

на фоне ставок по банковским депозитам

в 7% годовых. Но стоит банкам поднять

свои процентные ставки, например до тех

же 10%, как эта облигация потеряет свою

инвестиционную привлекательность. На

фоне роста процентных ставок, каждый

новый выпуск облигаций обладает всё

большей доходностью, поэтому старые

выпуски, которые до сих пор не погашены,

значительно теряют в цене.

Соответственно, чем больше срок до погашения облигации, тем больше вероятность того, что в течение него будут повышены процентные ставки и тем, соответственно, выше процентный риск.

Риск

ликвидности состоит в том, что при

относительно невысоком торговом обороте,

могут возникнуть затруднения с продажей

облигаций. Другими словами, на рынке

будет достаточно мало желающих их

приобрести. Подобная ситуация складывается,

например, в тех случаях, когда большая

часть выпуска облигаций сосредоточена

в руках крупных долгосрочных инвесторов.

Ну или когда речь идёт о бумагах мало

кому известного эмитента. Отсутствие

ликвидности чревато тем, что при желании

обратить свои бумаги в деньги, вам

возможно придётся значительно уступить

в цене.

Понятие безрисковой облигации

В теории безрисковой считается такая облигация основной долг и проценты по которой будут выплачены с абсолютной уверенностью. Купонный доход по таким облигациям начисляется исходя из безрисковой процентной ставки, а потому едва-едва превышает текущий уровень инфляции. Уровень дохода по ним, опять же – чисто теоретически, не зависит от состояния экономики. Другими словами, инвестор, вкладывающий свои деньги в такого рода бумаги, не испытывает вообще никакого риска.

Но это всего лишь теория, а как обстоят дела на практике? Понятное дело, что идеала в природе не существует, и на 100% исключить риск инвестирования попросту невозможно. Однако можно найти максимально приближенные к идеалу финансовые инструменты. Например, облигации выпускаемые не отдельно взятыми компаниями или корпорациями, а целыми государствами.

По сути своей, все выплаты по государственным долговым ценным бумагам являются гарантированными. Но риск всё же есть и заключается он в возможном дефолте. Возможность дефолта тем менее вероятна, чем лучше развита экономика страны, но, как показывает практика, полностью исключать его из расчёта всё же нельзя. За примерами далеко ходить не надо, многие наверняка ещё помнят дефолт по внутреннему долгу России в результате финансового кризиса 1998 года.

На деле, к безрисковым долговым ценным бумагам принято относить обязательства экономически развитых, финансово стабильных стран. В качестве классического примера обычно приводят американские T-bonds (Treasury bonds – казначейские облигации США).

Виды облигаций по типу купонного дохода

Ранее в статье было наглядно продемонстрировано как работают облигации, но также было указано, что схема не является универсальной. Это связано с большим количество различных вариантов доходностей по купоном. Продемонстрируем самые распространенные:

- С фиксированной ставкой – цена не изменяется. То есть заранее указана точная цена по доходности купонов за определенный период. Такой вид бондов идеально подходит для начинающих инвесторов.

- С плавающей ставкой – напрямую привязаной к ставке ЦБ. Зависят от ставки «РУОНИА», уточнить информацию о ней можно на сайте — ruonia.ru . Узнать полную информацию об облигациях с плавающей процентной ставкой можно на сайте «Финама» — bonds.finam.ru.

- С амортизацией – это явление, при котором кроме выплаты купонов, инвестор еще периодически получает возврат части своих денег(тела долга). Таким образом, постепенно эмитент возвращает всю сумму, инвестированную в облигации, поэтапно.

- Конвертируемые — облигация, предоставляющая её владельцу право обмена на акции того же эмитента. К примеру, бонды «телеграмма» не будут погашены, а конвертируются в акции компании (Telegram планирует выход на IPO в ближайшие два года) с дисконтом в 10 или 20%.

- Дисконтные или бескупонные — заранее продается ниже номинала. Разница между ценой покупки и номиналом будет являться доходом инвестора. Дисконтные выпуски на Мосбирже встречаются крайне редко.

- Инвестиционные облигации (ИОС) — доход которых зависит от наступления заранее определенных событий. Такой вариант бондов является крайне рискованным для начинающих инвесторов.

- ОФЗ-Н — это «народные» облигации, которые не продаются на бирже. Они покупаются и продаются только через уполномоченных брокеров. – это подвид государственных облигаций, надо переместить как подраздел государственных облигаций РФ.

Термины, с которыми предстоит столкнуться при работе с облигациями:

Номинал облигации – это сумма, по которой компания-эмитент размещает, а затем выкупает облигации в конце срока их обращения. В большинстве случаев, номинал российских облигации составляет 1000 рублей.

Цена облигации – это текущая стоимость ценной бумаги. Выражается в процентах от номинала или в рублях.

Купонные выплаты – определенный заранее процент, который получает инвестор от облигации. Периодичность выплат купонов оговаривается заранее. Как правило, выплаты осуществляются 2 или 4 раза в год.

Накопленный купонный доход (НКД) — это часть процентного дохода по облигации, подсчитывается равномерно количеству дней владения, прошедших от даты выпуска купонной облигации или даты выплаты предшествующего купонного дохода. Инвестор может продать облигацию раньше времени полного погашения, но выплата по НКД все равно поступит. Биржа ведет ежедневный учет НКД у конкретного инвестора, это своего рода мини-отсечки. В зависимости от накопленного купонного дохода и стоимости продажи облигации будет зависеть доход инвестора. Узнать собственный купонный доход можно в приложении брокера, к примеру в Альфа-Инвестиции, эта опция находится в разделе «сводка».

Срок погашения или срок к погашению – это временной период, в течение которого эмитент пользуется денежными средствами инвестора и конечная дата возврата средств. Срок и направленность средств оговаривается заранее. Разделение принято проводить на сверхкороткие (до погашения которых остается меньше 1 года), короткие (от 1 до 3 лет), длинные (от 3 до 7 лет) и сверхдлинные облигации (до погашения которых остается больше 7 лет)

Обратите внимание, что эти разделения являются условными.

Дюрация облигации – среднее время, за которое инвестор полностью вернет собственные вложения в облигации. Чем меньше дюрация, тем быстрее инвестор вернет свои вложения в ценную бумагу.

ВДО – высокодоходные облигации, по которым предлагаются большие выплаты по купонам

ВДО всегда связаны с рисками, стоит внимательно изучить эмитента и понять, с чем связаны повышенные, по сравнению с конкурентами, проценты по купонам.

Муниципальные облигации

Большинство муниципальных облигаций (исключение – буквально 2 выпуска) торгуются с амортизацией – т.е. эмитент постепенно погашает тело облигации. За счет этого доходность облигаций постепенно падает, так как купон платится в процентах от текущего номинала.

При снижении ключевой ставки инвестировать в облигации с амортизацией – не самая лучшая идея, так как доходность таких бумаг постепенно снижается, а высвобожденные деньги приходится инвестировать куда-то еще. Если в ваши планы входит «купить и забыть», то такие облигации вам не подойдут.

С другой стороны, амортизация хорошая для корпоративных облигаций – вы постепенно будете возвращать капитал и снизите риски, что дефолт одного эмитента нанесет вашему портфелю существенный вред.

В целом доходность к погашению муниципальных облигаций выше, чем ОФЗ – причем при сопоставимом уровне риска. Поэтому такие облигации могут оказаться интереснее.

Самые доходные муниципальные облигации в 2021 году – в таблице.

| Название облигации | Дата погашения | Период выплат | Купон, в % годовых | НКД | Цена, в % от номинала | Эффективная доходность к погашению, в % годовых |

| Карач-ЧеркесРесп-35001 | 2024-12-18 00:00:00 | 4 | 8.7 | 7.39 | 105.78 | 6.82 |

| Хакасия Респ-35006-об | 2023-11-02 00:00:00 | 4 | 11.7 | 25.32 | 108.87 | 6.77 |

| ТомскАдм-34008-об | 2025-12-27 00:00:00 | 4 | 6.7 | 3.49 | 100.60 | 6.65 |

| Ульяновская область-35002 | 2027-06-25 00:00:00 | 2 | 6.6 | 36.89 | 100.69 | 6.54 |

| Краснодар-34003-об | 2025-12-23 00:00:00 | 4 | 6.7 | 4.22 | 101.40 | 6.42 |

| Карелия Респ-35018-об | 2023-10-15 00:00:00 | 4 | 8 | 15.78 | 103.04 | 6.40 |

| Томская Обл-35067-об | 2027-07-23 00:00:00 | 4 | 6.7 | 9.36 | 101.77 | 6.39 |

| Омская Обл-35004-об | 2025-11-24 00:00:00 | 4 | 6.45 | 9.37 | 100.84 | 6.38 |

| Тамбовская Обл-35004-об | 2025-12-05 00:00:00 | 4 | 8 | 7.89 | 106.00 | 6.37 |

| СвердловскОбл-35009-об | 2027-11-17 00:00:00 | 4 | 6.25 | 10.1 | 100.50 | 6.27 |

| СвердловскОбл-35008-об | 2027-07-29 00:00:00 | 4 | 6.1 | 13.2 | 99.87 | 6.27 |

| Марий Эл-35008-об | 2024-08-21 00:00:00 | 4 | 8.6 | 12.25 | 105.21 | 6.25 |

| КалининградОбл-35003-об | 2027-06-16 00:00:00 | 4 | 6.1 | 4.01 | 100.01 | 6.24 |

| Ярославская Обл-35018-об | 2026-05-24 00:00:00 | 4 | 6 | 30.41 | 99.70 | 6.23 |

| НижегородОбл-35015-об | 2026-05-27 00:00:00 | 4 | 6.1 | 8.86 | 100.08 | 6.22 |

| Ульяновская область-35001 | 2024-12-07 00:00:00 | 4 | 8.1 | 10.65 | 104.91 | 6.21 |

| КалининградОбл-35002-об | 2024-12-17 00:00:00 | 4 | 7.91 | 6.93 | 105.83 | 6.18 |

| Орловская область-34001 | 2022-11-26 00:00:00 | 4 | 8.3 | 3.66 | 103.16 | 6.15 |

| СПетербург-2-35003-об | 2027-04-13 00:00:00 | 2 | 6.05 | 13.43 | 100.00 | 6.14 |

| Ярославская Обл-35017-об | 2025-06-24 00:00:00 | 4 | 7.95 | 23.74 | 105.19 | 6.08 |

| Курская область-35001-об | 2025-10-12 00:00:00 | 4 | 7.96 | 0.16 | 104.67 | 6.05 |

| КраснодарКрай-35002-об | 2025-06-03 00:00:00 | 4 | 7.63 | 9.62 | 104.57 | 6.04 |

| НовосибирскаяОбл-34021-об | 2025-10-14 00:00:00 | 4 | 5.85 | 0.32 | 99.82 | 6.03 |

| КраснодарКрай-35001-об | 2024-08-09 00:00:00 | 4 | 8.6 | 15.08 | 106.60 | 6.02 |

| СПетербург-2-35002-об | 2026-12-04 00:00:00 | 2 | 7.65 | 7.55 | 105.79 | 6.02 |

| Мордовия Респ-34003-об | 2021-09-03 00:00:00 | 4 | 11.7 | 5.51 | 103.58 | 6.00 |

Для чего их выпускает государство?

-

Для покрытия дефицита гос. бюджета.

Нехватка финансовых средств наблюдается ежегодно, поэтому для его компенсации государство выпускает облигации среднего и длительного срока. - Для устранения временного дефицита бюджета, который возникает, когда государство потратило часть бюджета, а налоги или какие-либо другие доходы еще не поступили в казну (ещё это называют «кассовый разрыв»). Время от времени наблюдается дефицит бюджета (как правило, в конце/начале квартала), и для его нейтрализации выпускают облигации короткого срока действия.

- Для финансирования гос. проектов.

К примеру, целевые облигации, которые выпускаются для реализации конкретных проектов. Федеральная трасса, развитие какого-то сектора экономики и так далее. - Привлечение средств для выплаты задолженности по другим ценным бумагам. Иначе это называется рефинансирование.

- В особых случаях государства выпускают облигации для того, чтобы рассчитаться ими за работы по гос. заказу.

Облигации – это ценные бумаги, выпускаемые органом, уполномоченным на то государством. Его эмиссия ставит цель – привлечение денежных средств, необходимых в бюджете. В истории РФ за прошлый век до перехода к демократическому обществу выпускались только государственные облигации (однако уже тогда они имели разновидности). Эти долговые бумаги играют важную роль в экономике любой страны. Их доля, обычно, составляет около половины от всей массы облигаций.

Суть бумаги

Первое. Облигация более маневренный инструмент. Если с вкладами, вы будете просто ждать дату выплаты процентов, опасаясь досрочно его закрыть, чтобы не потерять деньги, то облигацию можно продать в любой момент, получив и накопленные проценты, и тело долга.

Второе. Ставка выплачиваемых процентов (купонная доходность) по облигации может быть выше, чем ставка по вкладу, при этом, если правильно рассчитывать риски, то вероятность потерять сбережения будет минимизирована.

Третье. Также в облигациях можно зарабатывать на разнице между ценой облигации и ее номиналом. Например, номинал одной облигации 1 тыс. рублей, а инвестор купил ее на бирже за 900 рублей. Когда настанет дата погашения долга, то заемщик в лице компании или государства вернет инвестору 1 тыс рублей. Прибыль инвестора составит 100 рублей. У вкладов такой возможности нет в принципе.

Ниже мы еще подробно остановимся на ключевых терминах облигационного рынка и подробно все объясним, чтобы было понятно даже школьнику. А пока расскажем о том, как купить облигации, что для этого нужно.

Стоит ли покупать облигации федерального займа

Правильно говорят: «Государство не обманешь, скорее оно тебя». Россияне уже имеют печальный опыт того, как заимствование денег у населения через займы сначала было добровольно принудительным в советское время или откровенно мошенническим, как в случае ГКО. Логично, что сейчас к госзайму отношение настороженное. МинФин же уверяет: сейчас, когда внешние долги СССР уже отданы, а дефицит бюджета есть, но не критичен, самое время инвестировать свободные средства в ценные бумаги, как вариант.

Ситуация с государственными ценными бумагами прошлых лет немного другая. По рискам эти инвестиции мало отличаются от других вложений на фондовой бирже. Причем самостоятельно приобрести старые ОФЗ нельзя, тут лучше воспользоваться услугами посредников – трейдеров, паевых инвестиционных фондов. Это потребует дополнительных расходов, зато снизит риск первичных инвестиций.

Срок погашения

В системе госзаймов не предусмотрены штрафы за досрочный возврат денег, дается гарантия на 100% погашение займа, причем вернуть можно любую сумму. Хотите получить доход с процентов – не рассчитывайте забрать деньги раньше, чем через год. В противном случае владелец ОФЗ два раза платит комиссию банку (при досрочном погашении комиссия взимается тоже). Зато через год стоимость ваших ОФЗ увеличится на 6-8,5%, через три – на 10,5 процентов. Цена облигаций постоянно меняется в зависимости от экономического состояния на российской фондовой бирже.