Топ 10 лучших дебетовых карт с начислением в москве

Содержание:

- Карта банка «Открытие»

- Дебетовую карту какого банка лучше оформить

- Лучшие карты по моему мнению

- Росбанк

- Альфа-Банк: Альфа-карта

- А что еще умеет ваша карта?

- Лучшие кредитные карты 2020 года по величине кредитного лимита

- Условия пользования

- В каком банке лучше оформить дебетовую карту?

- Оформление выгодной дебетовой карты для оплаты

- Делаем правильный выбор

- Дебетовые карты: особенности и преимущества

- Самые выгодные кредитные карты с кэшбэком

Карта банка «Открытие»

Чтобы не отстать от конкурентов, этот банк предложил свою карту, имеющую привлекательные условия. Попробуем разобраться, насколько выгодно ей пользоваться.

Смс-сообщения приходят платно, обходятся в 59 руб. за один месяц. Их рекомендуется отключать сразу, потому что push-уведомления рассылаются без оплаты.

Владельцу предоставляется право выбора варианта зачисления кешбэка.

Во втором случае повышение кешбэка возможно по отдельным категориям и его снижение по остальным покупкам.

Оплата любого товара дает право на 1%, а в определенных (избранных) случаях – 5% кешбэка.

Деньги снимаются в банкоматах Открытия и банков-партнеров. При обналичивании суммы менее 10 тыс. руб. в других банкоматах комиссионное вознаграждение не снимается.

Пополнение счета осуществляется с карты или через кассу бесплатно.

Минус в том, что зачисление кешбэка проводится не деньгами, а бонусами. Кроме того, пользователи жалуются на недостаточное количество категорий по увеличению кешбэка, отсутствие процента по остатку.

Дебетовую карту какого банка лучше оформить

Приветствую Вас, друзья! Сегодня на рынке доступно несколько сотен предложений дебетовых карт, а мы без них, как без рук

Как правило, люди чаще всего обращают внимание на стоимость обслуживания или кэшбэк. Хотя есть и другие важные моменты, которые также следует учесть при оформлении

Рассмотрим варианты, исходя из основных правил и советов.

Приведу обзор ТОП-10 самых популярных дебетовых карт.Со всеми предложениями можно ознакомиться на сайтах банков и оформить онлайн.

Критерии выбора

Чтобы выбрать лучшую для вас, не стоит ориентироваться только по одному параметру (например, кэшбэк или стоимость обслуживания)

Учитывать абсолютно все критерии тоже необязательно – достаточно обратить внимание на такие моменты:

- стоимость банковских услуг (годовое обслуживание, мобильный банк);

- cashback;

- проценты на остаток.

Есть и другие критерии, которые могут быть важны для пользователя: например, сеть банкоматов, наличие банков-партнеров, является ли карта зарплатной (в этом случае имеется ряд приемуществ). Поэтому стоит сразу продумать, какие операции будут проводиться чаще всего.

Например, если в большинстве случаев хотите делать только покупки, то для вас лучшая дебетовая карта с максимальным кешбеком. А если регулярно снимать наличные, нужно выбрать банк с большой сетью банкоматов.

При выборе стоит иметь в виду, что каждое предложение лучше изучить отдельно. Очень часто на официальном сайте говорится о том, что обслуживание бесплатное. Хотя на самом деле услуга предоставляется только при определенных условиях (например, сумма покупок за месяц не менее 5000–10000 руб.). В противном случае взимается ежемесячная комиссия в размере 99 руб.

Топ-10 лучших дебетовых карт

Рейтинг лучших дебетовых карточек можно составлять по разным параметрам. Если взять за основу наиболее востребованные, которые перечислены выше, получится такой список:

Альфа Банк Альфа Банк

|

Открытие Банк Открытие Банк

|

Тинькофф  Банк Банк

МИР

|

|

Мультикарта (валюта и платежная система на выбор)

|

ВТБ

ВТБ

Райффайзен Банк Райффайзен Банк

|

МТС Банк МТС Банк

МТС Cashback

|

|

Промсвязьбанк

«Твой кешбэк»

|

ХоумК редит Банк редит Банк

«Польза»

|

РосБа нк нк

«Можно ВСЁ»

|

Лучшие карты по моему мнению

Итак, чтобы решить, какая дебетовая карта может быть признана лучшей, предлагаю вашему вниманию небольшой перечень наиболее выгодных, на мой взгляд, банковских продуктов. Подчеркиваю, что данный список основан на сугубо субъективной оценке. Итак, когда передо мной встал вопрос касательно того, какой дебетовой картой мне обзавестись, я сразу же обратился за помощью к своему верному и надежному другу, интернету. Он рассказал мне о топ-100 российских банков, среди которых я и начал свой поиск. Сразу вам скажу, что первая государственная десятка этого рейтинга не предложит вам «золотых гор», поскольку не нуждается в поддержке со стороны дополнительных финансовых ресурсов. Прошерстив рейтинг крупнейших кредитно-финансовых учреждений, я остановился на таких вариантах:

Дебетовая карта Тинькофф Black

Среди предложений более простых и непретенциозных банков пластик Tinkoff Black выглядит довольно привлекательно и интересно. Я сам лично являюсь держателем этой карты и могу с чистой совестью сказать вам, что продукция, пожалуй, лучшая в нашей стране по соотношению удобства использования и всех преимуществ, которые предоставляет банк.

Из особенностей карты выделю:

- Начисление 5% на остаток до 300000 руб., при условии расходов по карте в 3000 руб. за отчетный период;

- Кэшбек до 30% по спецпредложениям, по обычным избранным категориям – 5% и 1% по всем остальным;

- Абсолютно бесплатное обслуживание при вкладах от 50 000 руб. или при неснижаемом остатке по карте в 30 000 руб. В иных случаях – 99 руб./мес.;

- Бесплатное снятие денег с карты в диапазоне 3000-100 000 руб./мес., в банкоматах Тинькофф – до 500 000 руб. В иных случаях комиссия составляет 90 руб.

Карта по сути универсальная, подходит и для покупок в сети, и для хранения денег.

Оформить карту Тинькофф

Альфа банк

Карты от этого банка занимают в моем рейтинге почетное второе место. Несомненным достоинством этого банка можно считать:

- Кэшбек до 5-10% в избранных категориях;

- Бесплатное снятие наличных в банкоматах партнеров. В иных случаях берут комиссию 1,5%/200 руб., но ее компенсируют, если расходы за месяц по карте превысили 10 000 руб. либо остаток на пластике не ниже 30 000 руб.;

- Начисление до 6% на остаток по счету (актуально для сумм до 300 000 руб.).

Что до характеристик пластика «альфы», то не могу сказать, что он лучше или хуже «тинькоффского», т.к условия у них очень схожи. Однако, к последнему я испытываю личную симпатию из-за их сервиса, работы тех поддержки и в целом у меня не возникало с ней трудностей или проблем, а потому отправляю его на верхнюю ступень пьедестала личного рейтинга. Для оформления карты нужно заполнить заявку на сайте банка.

Заказать карту альфа банка с выгодным кэшбеком

В таблице – детальные условия хороших на мой взгляд дебетовых карт.

|

Тип карты |

|||

|

Размер кэшбека и категории |

До 3% без ограничения категории и до 11% по избранной категории. При выборе любимой категории по остальным кэшбек снижается до 1% |

До 30% за покупки в магазинах-партнерах, до 5% в 3 избранных категориях, 1% – прочие покупки |

До 10% в категории АЗС, до 5% – рестораны и кафе, 1% – прочие категории |

|

Переводы в другие банки |

0% при сумме до 20 тыс. руб., далее 1,5%, но не менее 50 руб. |

До 20 000 руб./мес. без комиссии. С суммы сверх этой берется комиссия 1,5%, но не меньше 30 руб. |

1,95%, но не меньше 30 руб. |

|

До 1 000 000 руб./мес. в любом банкомате, дневной лимит – 200 000 руб. |

В банкоматах Тинькофф до 500 000 руб. бесплатно, сверх этой суммы берут 2% комиссии, но не меньше 90 руб.В других банкоматах до 100 000 руб./мес. можно снять бесплатно, после этого взимается 2% либо 90 руб. При снятии до 3000 руб. в сторонних банкоматах списывают фиксированную комиссию 90 руб. |

Без комиссии только при обналичивании в банкоматах Альфа банка или партнеров. В противном случае 1,5% от суммы, но не меньше 200 руб.Комиссию вернут, если за это месяц расходы по карте больше 10 000 руб. или остаток на ней превышает 30 000 руб. |

|

|

Процент на остаток |

0,1% при сумме до 10 тыс. руб. и 5,5% при остатке свыше 10 тыс. руб. |

5% на остаток до 300 000 руб. Для начисления процентов нужно достичь суммы покупки в 3000 руб. |

Начисляется на суммы до 300 000 руб. При расходах до 10000 руб./мес. – 1%, 70 000 руб./мес. – 6% |

|

Стоимость обслуживания |

Бесплатно |

99 руб./мес.Обслуживание бесплатное, если есть вклад в Тинькофф на сумму от 50 000 руб. или на дебетовой карте больше 30 000 руб. |

100 руб./мес.Бесплатно при условии покупок по карте не меньше 10000 руб./мес. или при балансе от 30 000 руб. |

|

Стоимость оформления |

500 руб., при расходах от 10 тыс. руб. эти деньги вернутся на счет |

Бесплатно, карту доставляют домой или в офис |

Карта оформляется бесплатно, заявку можно подать удаленно |

|

Доставка на дом |

— |

+ |

+ |

Росбанк

Для путешественников карта с кэшбеком будет особо удобной. За каждые 100 рублей Росбанк начисляет до 5 travel-бонусов, а в личном кабинете можете открыть несколько счетов в разных валютах (доллар, евро). Оформите дебетовую карту для хранения и приумножения личных денежных средств. Банк начисляет 8 процентов на минимальный остаток на счете ежемесячно.

При соблюдении определенных условий, обслуживание будет бесплатным. Дебетовая карта в овердрафтом Росбанка может быть применена для системы быстрых платежей Apple Pay или Google Pay на Android. Для более удобного управления счетами, операциями и переводами рекомендуется установить мобильное приложение Росбанк на смартфон.

Альфа-Банк: Альфа-карта

Обслуживание бесплатное, без дополнительных условий.

Для тех, кто тратит больше 100 000 рублей в месяц, кешбэк повышается до 2 %. Но при этом больше 250 000 рублей тратить смысла нет: на этой сумме будет достигнут лимит выплаты кешбэка в 5 000 рублей, больше не дадут.

Снятие наличных бесплатно в банкоматах Альфа-Банка и банков-партнеров, в остальных лимит бесплатного снятия 50 000 рублей в месяц.

Дополнительно банк предлагает по этой карте оплату связи, услуг ЖКХ и штрафов ГИБДД без комиссии.

Процент на остаток: 4 % — если тратить по карте больше 10 000 рублей в месяц, 5 % — если тратить больше 100 000 рублей. Начисляется процент только на остаток суммой до 100 000 рублей.

А что еще умеет ваша карта?

Дебетовая карта давно перестала быть простым электронным кошельком. Если вы до сих пор используете ее только для получения заработной платы и редких платежей за телефон и интернет, то пора сделать шаг вперед. Карта может работать и приносить вам реальные деньги. При этом – это пассивный доход, который не требует от вас высоких познаний в финансовой сфере и каких-то активных действий.

Я говорю о таких возможностях, как:

- начисление процентов на остаток счета,

- возврат денег в виде кэшбэка.

Проверьте, предоставляет ли банк такую услугу к вашей карте, как начисление процентов на остаток счета. Если да, тогда это отличная возможность получать дополнительный доход. Но здесь много нюансов, которые надо выявлять в каждом конкретном случае.

Давайте покажу на примерах. На портале Банки.ру я нашла все дебетовые платежные средства с начислением процентов на остаток счета. Их оказалось немного, всего 16 предложений. Возьмем для анализа дебетовую карту Тинькофф Блэк, которая предлагает нам 6 % годовых. Но, чтобы их получить, вы обязаны выполнить следующие условия:

- не держать на карте сумму больше 300 тыс. руб.,

- ежемесячно оплачивать своей карточкой покупки на сумму не менее 3 тыс. руб.

Если вы этого не выполняете, то и процентов не получаете.

Карта Космос от Хоум Кредит Банка обещает до 7 % годовых. Но вы должны ежедневно иметь на счете остаток от 10 до 500 тыс. рублей.

А к дебетовой карте Альфа-Банка можно открыть накопительный счет. Самому выбрать процент от 1 до 30 %, который будет отчисляться с заработной платы или каждой покупки. На остаток по счету начисляются 6 % годовых. Сумма остатка – любая.

Я думаю, технология понятна. Изучите каждое предложение и определите, сможете ли вы выполнять поставленные банком условия. Если нет, то карта превратится в обычный электронный кошелек, не приносящий доход.

Еще одна программа, которую сегодня активно рекламируют многие банки – это карты с кэшбэком. Cash back – это возврат части средств после оплаты покупок обратно на карту.

По дебетовым картам Сбербанка действует программа “Спасибо от Сбербанка”, в которой кэшбэк – это виртуальные рубли, которые нельзя снять наличными или оплатить любую покупку. Накопленные бонусы можно использовать только в магазинах – партнерах банка.

А по карте Tinkoff Black от Тинькофф Банка кэшбэк начисляется от 1 до 30 % в реальных рублях. Это, конечно, удобно и выгодно. Но есть и здесь один отрицательный момент. Сумма покупки округляется в меньшую сторону. Например, если вы оплатили картой 899 руб., бонусов вам начислят только 8 руб. (при кэшбэке 1 %).

Лучшие кредитные карты 2020 года по величине кредитного лимита

Если вы нуждаетесь во внушительном финансовом резерве, лучше открыть кредитку с большим кредитным лимитом. Как правило, банки предлагают 300 000–500 000 рублей. Но бывают исключения, например, до 1 000 000 рублей. Но вы должны понимать, что столь крупный размер заемных средств может получить не каждый человек. Лимит фининституты определяют также в индивидуальном порядке, и на него влияет уровень платежеспособности заемщика, состояние его кредитной истории.

Если вы уже являетесь действующим клиентом, имеете накопительный счет, куда регулярно поступают деньги, зарплатный, депозит/вклад, или хотя бы получаете высокую зарплату и незакредитованы, кредитный лимит одобрят больше. Если изначально вам не захотят доверить крупную сумму в долг, лимит могут увеличить со временем.

Однако это происходит не реже 3-6 месяцев и по инициативе банков, так как они не любят, когда об увеличении кредитного лимита просит сам клиент. При этом держатель карты должен соответствовать определенным требованиям:

- активно эксплуатировать кредитку;

- не допускать просрочек;

- продолжать получать доход на том же уровне или больше.

Кредитная карта Мультикарта ВТБ

Заслуженно в рейтинг лучших кредитных карт попала и Мультикарта ВТБ. Во-первых, ее максимальный лимит равен 1 000 000 рублей. Во-вторых, ставка хоть и высокая (26% годовых), но при активном использовании пластика и подключении опции «Заемщик», ее можно уменьшить до 10%. В-третьих, есть масса других «фишек».

| Преимущества | Недостатки |

| Длительный ЛП – 101 день. Он распространяется не только на оплату товаров/услуг, но и на снятие денег в устройствах самообслуживания, переводы | Отсутствие доставки |

| Бесплатное обслуживание при тратах на покупки от 5 000 рублей в месяц | Длительное ожидание решения – от 1 до 5 дней |

| Пополнение с карт других банков через онлайн-банк – 0 ₽ | Обязательное подтверждение дохода за последний год при кредитном лимите свыше 300 000 ₽ |

| В первые 7 дней после получения пластика без комиссии: снятие до 100 000 рублей | Изначально ставка составляет 26%, ее снижают постепенно при условии активного пользования Мультикартой ВТБ и подключении опции «Заемщик» |

| Бесплатное обслуживание карты в первый месяц даже при невыполнении критерия бесплатности, но при подаче заявки на сайте | Взимание комиссии за обслуживание, если сумма трат в расчетном периоде менее 5 000 рублей – 249 ₽ за месяц |

| Оформление по паспорту при запросе лимита не более 300 000 ₽ | Высокая плата за снятие денег по истечении семидневного «льготного периода» — 5,5% (минимум 300 ₽) |

| Небольшой размер обязательного платежа – 3% от суммы долга | — |

| Разнообразие бонусных опций, по которым можно получить: скидку на ставку по кредиту/ипотеке/кредитной карте до 10%, до 4% кэшбэка с ресторанов, кафе, театров и кино, АЗС, парковок, до 4% за любые покупки, до 3% милями в категории «Путешествия», до 1,50% дохода по вкладам/сберегательным счетам | — |

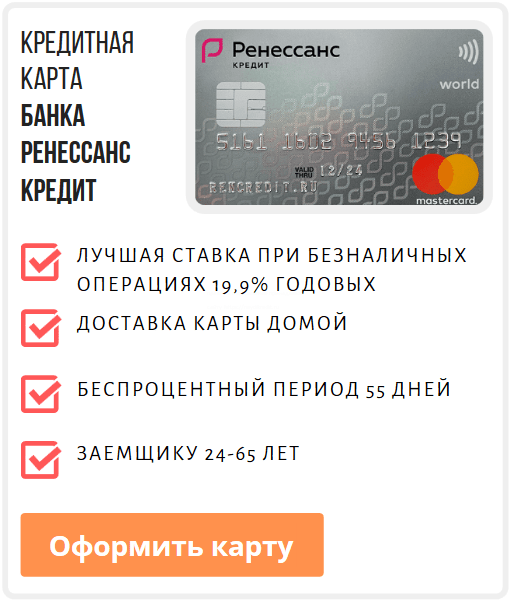

Кредитная карта #МожноВсё Росбанка

Кредитный лимит лучшей карты #МожноВсё Росбанка в 2020 году варьируется в пределах 15 000 – 1 000 000 рублей. Ставка начинается с 25,90%. Это немало, но банк дает привилегии в плане комиссии за обслуживание:

- 1-ый месяц – 0 ₽;

- со второго месяца – бесплатно, если тратить на покупки от 15 000 рублей. Иначе – 79 рублей.

На протяжении максимум 62 дней можно не платить проценты. Разрешается использование собственных средств, переводы с карты на карту. При этом комиссии нет, но если переводить кредитные средства, Росбанк возьмет за операцию 4,90% + 290 ₽. Столько же заемщику приходится отдавать за снятие кредитных денег, свои же в банкомате эмитента можно снимать без лишних трат.

Но в случае с обналичиванием в банкоматах сторонних банков комиссия будет – 1% + 100 ₽. Есть у кредитки и программа лояльности, точнее две. Но выбрать можно одну: либо кэшбэк, либо Travel-бонусы за каждые потраченные 100 ₽. И размер кэшбэка, и размер Travel-бонусов зависит от того, сколько держатель тратит на покупки. Повышенный cashback начисляют только по одной из выбранных категорий.

С остальных покупок Росбанк возвращает 1%. При заказе карточки с кредитном лимитом не более 100 000 рублей потребуют только паспорт. Иначе незарплатные клиенты банка должны будут подтвердить доход любой доступной справкой. Еще одним преимуществом одной из лучших в 2020 году кредитных карт является возможность ее получения в день обращения и озвучивание ответа по заявке онлайн.

Условия пользования

В общих чертах условия пользования дебетовым платежным инструментом укладываются в небольшой список:

- Для получения карты клиент должен лично явиться в банк с удостоверением личности и написать заявление.

- После выпуска и передачи карты владельцу он имеет полно право класть на нее средства в любых количествах, снимать их, оплачивать ими товары и услуги в любой точке мира.

- В случае утери карты для сохранения средств на счете ее владелец должен через банк осуществить блокировку.

Со своей стороны, банк гарантирует клиенту сохранность его личных сбережений на карте и может деактивировать ее в любой момент при подозрении на совершение незаконных операций по счету.

В каком банке лучше оформить дебетовую карту?

Платежный инструмент могут получить бесплатно практически все желающие, удовлетворяющие требованиям кредитора. Как правило, это минимальный возраст 18 лет и наличие паспорта гражданина РФ. Не обязательно получать дебетовку только в качестве зарплатного пластика. Ее можно оформить также в качестве запасного платежного инструмента или для хранения собственных денежных средств. Ведь на остаток по счету можно получить неплохой доход.

Ознакомившись лучшими предложениями банков, безусловно, возникает вопрос, где лучше оформить дебетовую карту. Все зависит от потребностей клиента. Оптимальным вариантом для ежедневных трат станет платежный инструмент Тинькофф банка, карточка с кэшбэком от Альфа-Банка или бесплатный пластик от Рокетбанка. По этим продуктам предусмотрены выгодные условия и приятные бонусы при использовании. Для всего остального следует выбирать карточку, в зависимости от того, где чаще всего совершаются траты, так как при оплате товаров у партнеров финансового учреждения, можно получить повышенный кэшбэк или скидки.

Благодаря данной статье все пользователи узнали, в каком банке лучше оформить карту, чтобы она приносила не только доход, но и помогала экономить личные деньги.

The following two tabs change content below.

Марина Аракчеева

В 2017 году окончила Финансово-экономический факультет ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации». В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru. (Страница автора)

Последние записи автора — Марина Аракчеева

- Держатели карт «Мир» любого банка могут оплачивать автоштрафы на портале госуслуг без комиссии — 26.06.2019

- Сбербанк запускает сервис переводов с кредитных карт — 26.06.2019

- Эвотор: вход в личный кабинет — 26.06.2019

Оформление выгодной дебетовой карты для оплаты

Моментальное оформление в день обращения к эмитенту выгодной дебетовой карты для безналичной оплаты товаров, услуг и выставленных счетов обеспечивает владельцу существенные преимущества:

- безопасность и надежность хранения сбережений;

- регулярную прибыль от размещения средств;

- незначительные расходы на обслуживание;

- щедрые бонусы и акции;

- бесплатное снятие наличных в банкоматах эмитента и партнеров;

- элегантный и стильный дизайн пластика.

По заявлению клиента эмитент выпускает дополнительные платежные инструменты для членов семьи, включая детей с шестилетнего возраста.

Делаем правильный выбор

Если по итогам предыдущего раздела вы определили себе тройку (пятерку или десятку) банков, предложения которых достойны вашего изучения, то пора этим и заняться. Как сделать правильный выбор? По каким параметрам проводить дальнейший анализ? Составляем список:

Платежная система (МИР, Visa или MasterCard).

Узнайте, к какой платежной системе привязана дебетовая карточка. МИР действует только внутри Российской Федерации, поэтому если вы планируете пользоваться карточкой за границей, то лучше остановиться на Visa или MasterCard

Обратите внимание, что Visa привязана к доллару, а MasterCard – к евро. Поэтому не исключены комиссии за конвертацию из одной валюты в другую

Степень защиты.

Карты выпускаются с магнитной лентой, на которую заносится информация о владельце счета, или с микрочипом. Магнитная лента со временем стирается, часто подделывается мошенниками. Электронный чип считается более надежным. Его сложнее подделать, он не изнашивается, а информация считывается быстрее. Современные карты часто выпускают и с лентой, и с чипом одновременно.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Простая или золотая?

Карты в зависимости от набора услуг, которые предоставляются владельцу, могут быть классические (стандартные), золотые, платиновые и т. д. Подумайте, что именно вы ждете от карты: простую возможность хранения денег или еще получение дополнительного дохода. Если вы ищите карту с бесплатным обслуживанием, то будьте готовы, что и предоставляемые ею функции будут сильно ограничены.

Управление операциями по карте.

Это очень важный параметр – возможность в режиме реального времени осуществлять доходные и расходные операции по карте. И вдвойне удобно все это делать, не выходя из дома или сидя за столиком в кафе, со своего смартфона или ноутбука. Здесь на помощь приходят мобильные приложения и онлайн-офисы банков. Поэтому проверьте, есть ли такие у выбранной вами карты и стоимость этих услуг.

Всю информацию о картах можно узнать на официальных сайтах банков. Но не торопитесь – процесс этот требует внимательности и усидчивости. Не ограничивайтесь рекламным, сжатым описанием той или иной дебетовой карточки. На сайтах в основном делается акцент на преимуществах и ни слова не говорится о недостатках. А они обязательно есть.

Где про них узнать? Там же, на сайте. Банки дают ссылки на договора банковского обслуживания, подробные описания тарифов, программ лояльности и т. д. Обязательно переходите по ним и вникайте во все страницы документов. А их, как правило, немало. Мелкий шрифт здесь точно не помощник. Но именно в этих документах вы узнаете все, что надо.

Важный момент, на который я советую обратить особое внимание – условия овердрафта. Овердрафт – это предоставление банком денег взаймы, если их недостаточно на дебетовом счете

Иногда без вашего ведома. А за любой кредит придется заплатить. В статье о видах и условиях использования овердрафта я уже писала об этом явлении. Почитайте и не дайте себя загнать в долговую яму.

Если в списке банков, которые вы себе выбрали для анализа, есть Тинькофф Банк, Сбербанк или Альфа-Банк, то у меня есть приятная новость. Я уже проделала огромную работу по выявлению подводных камней их дебетовых карт. Познакомьтесь с результатами в моих статьях:

- Тинькофф Банк,

- Сбербанк,

- Альфа-Банк.

Если же ваш список состоит из других банков, мои статьи станут своеобразной инструкцией, что и как надо смотреть, чтобы найти все плюсы и минусы в каждом предложении. Не обязательно иметь экономическое образование, чтобы в этом разобраться. Консультации у сотрудников банка тоже никто не отменял.

Дебетовые карты: особенности и преимущества

Многие пользователи путают между собой дебетовую и кредитную карты, считая их аналогичными продуктами. Хотя общего между ними крайне мало.

Когда речь идет о дебетовой карте, то под этим термином понимается пластиковая карточка, привязанная к банковскому счету клиента, на котором лежат его собственные средства. Их можно снимать, переводить и совершать с деньгами другие операции. Часто такие счета открывают работодатели для своих сотрудников, чтобы ежемесячно переводить на них зарплату.

Дебетовые карты выпускаются 2 видов:

- Безличные – продукт выдается по паспорту и заявлению за 15-20 минут, но на лицевой стороне карты не пишется имя владельца.

- Персонифицированные – такого пластика придется ждать от 2 до 3 недель, так как выпускается он специально под клиента и нередко с индивидуальным дизайном.

Преимущества использования дебетового банковского продукта очевидны:

- Удобство – деньги всегда под рукой, а при необходимости их можно перевести за пару секунд.

- Легкие расчеты – оплата покупок и услуг может совершаться через интернет.

- Надежность – современные дебетовые карты имеют защитные чипы, а подключение системы оповещений позволит контролировать все совершенные операции.

- Выгода – для привлечения клиентов кредитные учреждения часто дарят бонусы и разрабатывают специальные акции, благодаря которым на счет возвращается процент от сделанных платежей.

- Свобода передвижений – картой можно расплачиваться не только в России, но и во время зарубежных поездок.

Между собой дебетовые карты отличаются платежными системами. Их всего 5:

- «Виза»;

- «Мастер кард»;

- «Маэстро»;

- «Американ экспресс»;

- «МИР».

Последний вариант был запущен несколько лет назад и подходит только для платежей на территории России. Универсальными системами, по итогам 2018 года, по-прежнему считают «Визу» и «Мастер кард».

Самые выгодные кредитные карты с кэшбэком

Tinkoff Black Тинькофф Банк

Рейтинг: 5.0

Самой выгодной картой с повышенным кэшбэком признан продукт популярного среди заемщиков банка, который предложил самые выгодные условия по возврату средств после совершения покупок. За приобретение товаров и услуг у компаний-партнеров кэшбэк составит 30%. Выбрав 3 любимые категории из 24 предложенных можно возвращать на счет до 5%. Остальные покупки тарифицируются 1%.

Карта очень быстро оформляется. Все происходит онлайн. Готовый носитель доставляется курьером на указанный адрес клиента. Переводы на счета других банков комиссией не облагаются, но есть лимит – 20000 руб. На остаток суммы также предусмотрен бонус в виде 5% годовых. Преимуществом карты служит возможность снимать бесплатно наличные в любых банкоматах по всему миру. Допустимая сумма в месяц – 300000 руб.

Мобильный банк признан самым удобным среди разработок финансовых учреждений. Совершать любые переводы можно, не выходя из дома и не имея особых навыков в работе в сети интернет. Оплата ЖКХ и других услуг происходит мгновенно. Приложение, интернет-банкинг подключаются бесплатно. За смс-информирование списывается 59 рублей. Пользователи отметили круглосуточную поддержку, которая помогает решить многие возникающие вопросы.

MTS Cashback МТС Банк

Рейтинг: 4.9

Второй призер – кредитная карта с выгодой до 25% при приобретении товаров у партнеров банка. Все покупки на АЗС, в супермаркетах, кинотеатрах вернутся бонусами до 5%. Все остальные операции тарифицируются кэшбэком в 1%. Накопленные баллы можно тратить на покупку мобильных устройств в сети МТС, оплачивать услуги сотовой связи, а также использовать при приобретении любой продукции в торговых организациях, сотрудничающих с банком. Предоставляемый лимит: от 10000 до 299999 рублей.

Еще один плюс – это 111 дней без процентов. То есть пользуешься заемными средствами без комиссий, а на карту все равно возвращается кэшбэк. По окончании срока начинают начисляться проценты по ставке от 11,9%. Карта предусматривает бесконтактные операции и защиту всех действий через интернет-банкинг.

На момент ее получения заемщику должно исполниться 18 лет. Заявка рассматривается в ускоренном режиме и, если никаких вопросов к кредитной истории нет, то получить готовую карту можно в день обращения. Это возможно в отделениях финансового учреждения или в любом салоне связи МТС. Требований всего несколько: действующий паспорт, гражданство РФ и постоянная регистрация. Единовременная плата за выпуск пластикового носителя – 299 руб. Годовое обслуживание не тарифицируется.

«Двойной кэшбэк» Промсвязьбанк

Рейтинг: 4.8

Третьим призером стала карта, пользуясь которой можно получить повышенный кэшбэк в размере 10-11%. Это все расчеты в ресторанах, АЗС, кафе. При покупке товаров других категорий возврат составит 1% от суммы. Финансовый продукт «Промсвязьбанка» стал первым в России, который предусматривает кэшбэк не только на покупки, но и на пополнение счета. Бонусы начисляются ежемесячно и приравниваются к рублю 1 к 1. Лимит устанавливается, исходя из индивидуальной истории заемщика, и варьируется от 15000 до 600000 рублей.

Примечательно, что сумма до 100000 р. оформляется только по паспорту. Если она выше, то потребуется справка, подтверждающая доход. Изготовление карты бесплатное. За годовое обслуживание снимается 990 руб. Готовый пластиковый носитель может быть доставлен курьером по любому указанному адресу без оплаты этой услуги.

Для выгоды клиентов установлен льготный период 55 дней. По его истечению годовая ставка составляет 26%. Приложение скачивается бесплатно. Операции можно проводить через него или через онлайн-банк. Согласно отзывам пользование через интернет очень удобно, простой интерфейс позволяет людям без навыков быстро в нем разобраться. При необходимости служба поддержки всегда поможет при обращении. Она работает 24 часа 7 дней в неделю.

Gold Хоум Кредит Банк

Рейтинг: 4.7

Максимально допустимый лимит – 300000 руб. Есть беспроцентный льготный период – 51 день. По его окончанию включается тарификация, начиная с 19,9%. Карта может быть использована как кредитная и как зарплатная. При переводе собственных денег на счет включается привилегированный тариф. Это бесплатные переводы между счетами, снятие наличных и возврат до 10% от оставшейся суммы в год.

Пополнение счета через мобильное приложение или онлайн-банкинг осуществляется без комиссий. Снятие наличных платное, но в льготный период операция выгоднее, чем в обычный. Получение карты происходит в короткий срок. Обслуживание – бесплатное. Карту посчитали удобной и выгодной многие держатели. Существенных недостатков обнаружено не было.