Лучшие кредитные карты в москве

Содержание:

- Что лучше взять — кредит или кредитную карту

- Кредитные карты с большим льготным периодом — 14 предложений

- МТС Cashback

- Какую кредитную карту лучше оформить — 5 основных критериев

- В каком банке лучше брать кредитную карту

- Процентная ставка

- Выбор подходящей кредитной карты

- Кредитные карты без процентов со льготным периодом

- Необходимо знать

- Оформить кредитную карту 100 дней без процентов

- Кредитная карта без процентов в Альфа-Банке

- ТОП-5 вопросов

- Могут ли лучшие кредитные карты 2021 года от банков принести выгоду

- На что обращать внимание при выборе кредитной карты

Что лучше взять — кредит или кредитную карту

- Цель — масштабная. Например, обучение или ремонт. В рамках кредита банки предоставляют крупные суммы.

- Вы не планируете тратить больше, чем изначально задумали.

- Деньги вам нужны на длительный период.

Что выгоднее взять — кредит или кредитную карту

- Хотите создать кредитную историю или улучшить существующую.

- Запланировали мелкие траты и деньги вернете до окончания льготного периода.

- Совершаете преимущественно безналичные транзакции.

- Хотите сформировать запас денежных средств для путешествия.

Что проще оформить

- уровень дохода;

- кредитную историю;

- закредитованность;

- трудовой стаж на последнем месте работы и т. д.

От параметров претендента, во-первых, зависит решение банка, а, во-вторых, размер кредита и другие условия кредитования.

- 100 дней без процентов

- Банк: Альфа-Банк

- Льготный период: 100 дней

- Кредитный лимит: 500 000 рублей

- ️ Получить карту

- Карта возможностей

- Банк: ВТБ

- Льготный период: 110 дней

- Кредитный лимит: 1 000 000 рублей

- ️ Получить карту

- 110 на ВСЁ!

- Банк: Локо-Банк

- Льготный период: 110 дней

- Кредитный лимит: 300 000 рублей

- ️ Получить карту

- Платинум

- Банк: Тинькофф

- Льготный период: 55 дней

- Кредитный лимит: 700 000 рублей

- ️ Получить карту

- Просто кредитная карта

- Банк: Ситибанк

- Льготный период: 180 дней

- Кредитный лимит: 300 000 рублей

- ️ Получить карту

- 365

- Банк: Ренессанс Кредит

- Льготный период: 55 дней

- Кредитный лимит: 300 000 рублей

- ️ Получить карту

- 120 дней

- Банк: Банк Открытие

- Льготный период: 120 дней

- Кредитный лимит: 500 000 рублей

- ️ Получить карту

- Citi Select

- Банк: Ситибанк

- Льготный период: 50 дней

- Кредитный лимит: 300 000 рублей

- ️ Получить карту

- 110 дней

- Банк: Райффайзенбанк

- Льготный период: 110 дней

- Кредитный лимит: 600 000 рублей

- ️ Получить карту

- МТС Cashback

- Банк: МТС Банк

- Льготный период: 111 дней

- Кредитный лимит: 500 000 рублей

- ️ Получить карту

- Opencard

- Банк: Банк Открытие

- Льготный период: 55 дней

- Кредитный лимит: 500 000 рублей

- ️ Получить карту

- Наличная

- Банк: Райффайзенбанк

- Льготный период: 52 дня

- Кредитный лимит: 600 000 рублей

- ️ Получить карту

- МТС Деньги Weekend

- Банк: МТС Банк

- Льготный период: 51 день

- Кредитный лимит: 299 999 рублей

- ️ Получить карту

- МТС Деньги Zero

- Банк: МТС Банк

- Льготный период: 1 115 дней

- Кредитный лимит: 150 000 рублей

- ️ Получить карту

| Карта | Банк | Льготный период | Кредитный лимит |

|---|---|---|---|

| 100 дней без процентов | Альфа-Банк | 100 дней | 500 000 рублей |

| Карта возможностей | ВТБ | 110 дней | 1 000 000 рублей |

| 110 на ВСЁ! | Локо-Банк | 110 дней | 300 000 рублей |

| Платинум | Тинькофф | 55 дней | 700 000 рублей |

| Просто кредитная карта | Ситибанк | 180 дней | 300 000 рублей |

| 365 | Ренессанс Кредит | 55 дней | 300 000 рублей |

| 120 дней | Банк Открытие | 120 дней | 500 000 рублей |

| Citi Select | Ситибанк | 50 дней | 300 000 рублей |

| 110 дней | Райффайзенбанк | 110 дней | 600 000 рублей |

| МТС Cashback | МТС Банк | 111 дней | 500 000 рублей |

| Opencard | Банк Открытие | 55 дней | 500 000 рублей |

| Наличная | Райффайзенбанк | 52 дня | 600 000 рублей |

| МТС Деньги Weekend | МТС Банк | 51 день | 299 999 рублей |

| МТС Деньги Zero | МТС Банк | 1 115 дней | 150 000 рублей |

Кредитные карты с большим льготным периодом — 14 предложений

Кредитная карта с большим льготным периодом 240 дней без процентов (УБРиР)

Отзывы: 8

| Кредитный лимит | 30000—700000 ₽ |

| Проценты (в год) | от 17% |

| Льготный период | до 240 дней |

| Обслуживание | 599 руб. в месяц |

| Кэшбэк | 1—10% |

| ОФОРМИТЬ |

Кредитная карта с большим льготным периодом #120подНОЛЬ (Росбанк)

Отзывы: 10

| Кредитный лимит | 15000—1000000 ₽ |

| Проценты (в год) | от 25,9% |

| Льготный период | до 120 дней |

| Обслуживание | бесплатно |

| Кэшбэк | нет |

| ОФОРМИТЬ |

Кредитная карта с большим льготным периодом МТС Cashback

Отзывы: 9

| Кредитный лимит | 1000000 ₽ |

| Проценты (в год) | от 11,9—25,9% |

| Льготный период | до 111 дней |

| Обслуживание | бесплатно |

| Кэшбэк | 1—25% |

| ОФОРМИТЬ |

Кредитная карта с большим льготным периодом МТС Деньги Zero

Отзывы: 9

| Кредитный лимит | 150000 ₽ |

| Проценты (в год) | 10% |

| Льготный период | до 1100 дней |

| Обслуживание | 30 руб. в день |

| Кэшбэк | 3—8% |

| ОФОРМИТЬ |

Кредитная карта с большим льготным периодом Хочу больше УБРиР

Отзывы: 7

| Кредитный лимит | 30000—700000 ₽ |

| Проценты (в год) | 12—52,9% |

| Льготный период | до 120 дней |

| Обслуживание | 1188 руб. в год |

| Кэшбэк | до 10% |

| ОФОРМИТЬ |

Карта рассрочки Халва от Совкомбанка

Отзывы: 10

| Кредитный лимит | 350000 ₽ |

| Проценты (в год) | от 10% |

| Срок рассрочки | до 18 мес. |

| Обслуживание | бесплатно |

| Кэшбэк | до 6% |

| ОФОРМИТЬ |

Карта рассрочки Свобода (Хоум Кредит)

Отзывы: 6

| Кредитный лимит | 10000—300000 ₽ |

| Проценты (в год) | 17,9—34,8% |

| Срок рассрочки | до 12 мес. |

| Обслуживание | бесплатно |

| Кэшбэк | нет |

| ОФОРМИТЬ |

Карта рассрочки Совесть (КИВИ Банк)

Отзывы: 2

| Кредитный лимит | 300000 ₽ |

| Проценты (в год) | от 10% |

| Срок рассрочки | до 12 мес. |

| Обслуживание | бесплатно |

| Кэшбэк | нет |

| ОФОРМИТЬ |

Кредитная карта с большим льготным периодом 100 дней без процентов (Альфа-Банк)

Отзывы: 14

| Кредитный лимит | 500000 ₽ |

| Проценты (в год) | от 9,9% |

| Льготный период | до 100 дней |

| Обслуживание | 0 руб. в год |

| Кэшбэк | нет |

| ОФОРМИТЬ |

Кредитная карта с большим льготным периодом 110 дней без процентов

Отзывы: 10

| Кредитный лимит | 600000 ₽ |

| Проценты (в год) | от 19% |

| Льготный период | до 110 дней |

| Обслуживание | 150 руб. в месяц |

| Кэшбэк | нет |

| ОФОРМИТЬ |

Кредитная карта с большим льготным периодом 120 дней без платежей Открытие

Отзывы: 8

| Кредитный лимит | 500000 ₽ |

| Проценты (в год) | 13,9—29,9% |

| Льготный период | до 120 дней |

| Обслуживание | 0 руб. в год |

| Кэшбэк | нет |

| ОФОРМИТЬ |

Кредитная карта с большим льготным периодом Просто (Восточный)

Отзывы: 3

| Кредитный лимит | 120000 ₽ |

| Проценты (в год) | не взимаются |

| Льготный период | до 1825 дней |

| Обслуживание | 30—50 руб. в день |

| Кэшбэк | до 40% |

| ОФОРМИТЬ |

Кредитная карта с большим льготным периодом Элемент 120 Почта Банка

Отзывы: 2

| Кредитный лимит | 1500000 ₽ |

| Проценты (в год) | от 10,9% |

| Льготный период | до 120 дней |

| Обслуживание | 1200 руб. в год |

| Кэшбэк | до 12% |

| ПОДРОБНЕЕ |

Кредитная карта с большим льготным периодом Мультикарта ВТБ

Отзывы: 3

| Кредитный лимит | 1000000 ₽ |

| Проценты (в год) | от 26% |

| Льготный период | до 101 дн. |

| Обслуживание | бесплатно |

| Кэшбэк | до 10% |

| ПОДРОБНЕЕ |

МТС Cashback

- Кредитный лимит – до 500 000 рублей

- Беспроцентный период – до 111 дней

- Процентная ставка – от 11,9 до 25,9%

- Кэшбэк – от 1% до 25%

- Снятие наличных – свои средства без комиссии, заемные 1.9% , мин. 699 рублей

- СМС-оповещение – 59 руб/мес

- Выпуск карты – 299 рублей

- Обслуживание – бесплатно

В одном из своих обзоров я уже рассказывала про карту Cashback от МТС. Тогда речь шла о дебетовом варианте. Однако это универсальный продукт можно использовать в качестве кредитной карты с грейс-периодом до 111 дней. Минимальный платеж – 5% от задолженности, однако сумма обязана превышать 100 руб.

Выпуск платежного инструмента обойдется его держателю в 299 руб., но обслуживание бесплатное.

Обналичивать средства не разрешается. Программа лояльности предполагает кэшбэк:

- 1% — с любых приобретений;

- 5% — категории Одежда, Еда и Дети;

- 25% — в партнерских организациях.

Заработанные бонусы владельцы карты имеют право использовать в системе МТС:

- Мобильная связь;

- Салоны оператора;

- Интернет-услуги.

Ежемесячное СМС-информирование стоит 59 руб.

Какую кредитную карту лучше оформить — 5 основных критериев

Внимательное изучение этих условий поможет найти самую выгодную кредитную карту.

#1 Ставка по кредиту

Это первый и самый важный критерий выбора — от него зависит, сколько в итоге придется заплатить по кредиту.

Если ставка высокая, а расходы низкие — экономия будет незначительной, поэтому стоит заранее продумать, сколько вы готовы платить ежемесячно, и какая процентная ставка вас устроит.

#2 Льготный период

Льготный период позволяет не платить проценты по кредиту в течение определенного срока, прописанного в условиях кредитки. Это выгодно, так как возвращая деньги вовремя, вы не переплачиваете, а отдаете банку ровно столько сколько взяли. У разных карт отличается размер и условия льготного периода, это может быть 1 месяц, а может быть и год.

При соблюдении всех условий льготного периода размер процентной ставки по кредитке не так важен.

#3 Плата за обслуживание

У большинства кредиток стоимость обслуживания — несколько сотен рублей в год. В редких случаях — если это кредитка крупного известного банка, стоимость может быть от тысячи рублей и выше. Пример — кредитная карта , за нее придется платить от 1190-5490 рублей в год в зависимости от тарифа.

Сейчас есть много кредиток с бесплатным обслуживанием. Но нужно внимательно смотреть условия — некоторые банки предоставляют бесплатное обслуживание при соблюдении определенных условий.

#4 Размер кэшбэка

Кэшбек — это возврат покупателю части денег от покупки. Зачем банкам такая «благотворительность»? Клиенты любят бонусы и подарки, а кэшбэк стимулирует покупательский спрос, подталкивая их тратить больше. Банки получают выгоду от повышения количества транзакций, а клиенты экономят на покупках.

Что важно знать при выборе карт с кэшбеком:

- Его не всегда возвращают в виде реальных денег — иногда это могут быть баллы или бонусы

- Нужно внимательно читать условия карты — по каким операциям кэшбек начисляется, а по каким нет

- У некоторых карт есть ограничение на ежемесячный размер кэшбека

- Как правило, в случае задолженности по кредиту, кэшбек не возвращается

- Часто кэшбек начисляется не сразу после покупки, а через какое-то время, например, в конце месяца

#5 Сбор за снятие наличных

Не у всех карт по умолчанию есть возможность снятия наличных, иногда эту опцию нужно подключать отдельно.

Что важно знать:

- С некоторых кредиток можно снимать только собственные средства, а кредитными расплачиваться за покупки по безналу

- Если с карты можно снимать и собственные, и кредитные средства, то, как правило, у этих операций разная комиссия. Например, у карты рассрочки Халва снятие собственных средств возможно без комиссии, а снятие кредитных — с комиссией 2,9% + 290 рублей

- У карты может быть лимит на снятие наличных

- Если банк предлагает снятие наличных без комиссии, то нужно уточнить — при каких именно условиях. Например, по карте «Элемент 120» от Почта Банка, комиссия отсутствует, если снимать деньги в банкоматах и отделениях Почты России, а также банков группы ВТБ, в остальных случаях комиссия — 5,9%

#6 Дополнительные бонусы и опции

Банки любят привлекать клиентов различными программами лояльности. Например, у карты #МожноВСЁ от Росбанка есть тревел-баллы, которыми можно расплачиваться за билеты и отели, а банк ВТБ дарит бонусы за покупки по — их можно обменять на товары и услуги в каталоге bonus.vtb.ru.

#7 Проценты на остаток средств

Есть кредитные карты с начислением процентов на остаток средств. Это альтернатива традиционным депозитам и возможность дополнительно заработать.

Чем процент на остаток средств лучше депозита? Вам не нужно открывать отдельный счет и заключать дополнительный договор + можно забрать деньги в любой момент без потери процентов.

Проценты, как и кэшбек могут начисляться в виде реальных денег или бонусов.

Пример карты с процентами — кредитка #МожноВСЁ от Росбанка, кроме 8% на остаток средств по счету у нее есть 10% кэшбек и тревел-бонусы.

В каком банке лучше брать кредитную карту

Банкам выгодно выдавать кредитные карты. Финансовое учреждение получает плату за обслуживание, комиссию за обналичивание средств, процент за пользование кредитом. Поэтому часто карты оформляются «в нагрузку» к другим продуктам.

Важно определиться, есть ли необходимость в получении такого инструмента. Если нет, то лучше закрыть пластик (или отказаться на этапе оформления сопутствующего продукта) и получить от банка справку об отсутствии долговых обязательств

В каком банке выгоднее оформить кредитную карту

Сначала лучше ознакомиться с условиями, которые предлагает зарплатный банк, а затем сравнить их с кредитными линиями других финансовых учреждений

Обращать внимание следует не столько на рейтинги банка, сколько на условия по продукту. Мы подобрали топ 10 кредитных карт с самыми выгодными условиями

Где легко получить кредитную карту

Проще взять кредитку в зарплатном банке, но если программы не устроили, нужно искать подходящие предложения в других. Требования к клиентам в большинстве учреждений одинаковые:

- гражданство РФ;

- возраст от 21 года (иногда — от 18);

- официальное трудоустройство.

Чтобы получить кредитную карту, нужно заполнить анкету-заявление, предоставить паспорт и второй документ с фото (водительское удостоверение или загранпаспорт). Оформление займет полчаса-час. Но с минимумом документов кредитный лимит будет минимальным. Клиент, который хочет получить значительную сумму, в качестве лимита, должен предъявить 2-НДФЛ, копию правоустанавливающего документа на автомобиль или недвижимость — любые бумаги, которые подтверждают платежеспособность.

Процентная ставка

Размер процентной ставки тоже существенно влияет на то, какую кредитную карту взять. Как ни крути, а укладываться в беспроцентный период получается далеко не всегда.

Обычно процент по кредитке несколько выше процента по потребительскому кредитованию.

Делается это потому, что для оформления кредитной карты банк запрашивает меньше документов и склонен чаще давать одобрение, тем самым повышая свои риски. Раз выше риск, значит, закладывается более высокая прибыль, чтобы этот риск оправдать.

https://youtube.com/watch?v=KPek-Hr5k34

В среднем придётся уплачивать 20-30% годовых за пользование заёмными средствами. В этот диапазон укладываются предложения основных известных банков – Сбербанка, ВТБ, РСХБ и многих других.

Опять-таки, здесь важно обращать внимание на слово «от». Если ставка в Альфа-Банке начинается от 14,99%, это ещё не значат, что вам тоже одобрят кредитку с 14,99% годовых

Если открыть на официальном сайте банка информацию о полной стоимости кредита, то выясняется, что максимальное значение ставки – 32,808% годовых.

Здесь тоже нужно подавать заявку и узнавать ставку, которую банк предложит конкретно вам

Важно не попасться в психологическую ловушку и не согласиться на то предложение, которое вам одобрил первый же банк

Выбор подходящей кредитной карты

Совкомбанк

К примеру, кредитная карта халва получила отзывы в основном положительного характера. Эта кредитка представлена СовкомбанкомКредитные карты Совкомбанка: виды и оформление. Клиенты хвалят простоту оформления, скорость доставки, развернутую информацию о тарифах, бесплатное обслуживание. К минусам этой кредитки пользователи относят снятие суммы в 99 руб., если мобильное приложение не используется 3 раза в месяц.

Альфа банк

Альфа банкЛегкая кредитка от Альфа-Банка: 100 дней без процентов выпускает различные кредитные карты, отзывы по ним разнятся. Большинство владельцев пластика говорят о преимуществах льготного периода в 100 дней. Путешественникам удобно пользоваться кредиткой за границей. Во многих торговых сетях владельцам пластика этого банка предлагают скидки.

Мобильно приложение Альфа банка зарекомендовало себя с положительной стороны

Удобное мобильное приложение работает без перебоев. Не довольны пользователи в основном навязыванием страховки кредита. А также у многих желающих получить пластик в этом банке возникли проблемы с оформлением.

Предлагается к прочтению: Закредитованные граждане могут рассчитывать на поддержку по кредитам от минэкономразвития

Сбербанк

Сбербанк эмитирует кредитные картыКредитная карта visa от Сбербанка и дебетовые пластики, отзывы по кредиткам говорят, что клиенты отмечают быстрое оформление. В плюс пластику Сбербанка наличие большого количества банкоматов. Некоторые владельцы кредиток довольны тем, что отлично работает контактный центр.

Банки предоставляют большой выбор кредитных карт

Бонусы “Спасибо” тоже преимущество пластика этого банка. Однако часть пользователей разочарована проблемами с безопасностью. Некоторые сетуют на то, что, несмотря на чистую кредитную историю, банк не повышает лимит кредитки.

Тинькофф

Клиенты, получившие кредитки в ТинькоффКредитная карта за 5 минут – Тинькофф Банк банке довольны быстрой доставкой пластика

Для многих важно, что банк может одобрить заявку, несмотря на плохую кредитную историю. Впечатляет множество разных специальных предложений и бонусов

Рассматривая предлагаемые кредитные карты, и, решая какую выбрать – читать отзывы отрицательного характера тоже полезно. Например, владельцы кредиток этого финансового учреждения жалуются на высокий процент комиссии, которая взимается при переводе средств с одной карты на другую. Даже если другая кредитка принадлежит банку-партнеру. Также пользователей не устраивают размеры сборов при снятии наличности в банкоматах.

ВТБ

По словам пользователей кредитной карты банка ВТБКредитная карта ВТБ 24: условия и процентная ставка, при просрочке платежа он идет на уступки. Время выплаты могут продлить. Решение по заявке будущего владельца кредитки принимается быстро. Однако клиенты отмечают длительную обработку перечислений в нерабочее время. Также беспокоит, не всегда работающее приложение по выводу кэшбека. Не одобряют потребители и навязывание страховки кредита без их согласия.

Решение по заявке будущего владельца кредитки принимается быстро

Узнав о том, что такое кредитные карты, прочитав отзывы, пора решить, какую же выбрать. Трудно сказать, что та, или иная карта самая лучшая. Такая оценка не будет объективной. Кому-то выгодна низкая ставка. Кто-то рассчитывает на длительный беспроцентный период. Часть клиентов желает снимать наличные в банкомате, и комиссия в этом случае должна быть минимальной.

В любом случае нужно оценить на каком уровне находится обслуживание в банке. Получить сведения о процентных ставках, льготном периоде, бонусах, размере комиссий, лимите. Далее определить какое из преимуществ кредитки будет использоваться

Важно отметить, что при оформлении кредитки необходимо внимательно читать договор. И лучше потратить немного больше времени на изучение возможностей, предоставляемых банком, чем впоследствии разочароваться от неожиданных неприятных сюрпризов

Нашли опечатку? Выделите и нажмите CTRL+Enter

Кредитные карты без процентов со льготным периодом

Для наглядности мы выделили длительность льготного периода по каждой кредитке, чтобы легче ориентироваться в условиях и выбрать лучшую под себя.

| Название продукта | Длительность грейс-периода |

| Тинькофф Платинум | 55 дней (до 12 месяцев при рассрочке у партнеров) |

| УБРиР 240 дней без % | До 240 дней |

| Альфа-Банк 100 дней | 100 дней |

| Кредит Европа Банк | 55 дней (до 12 месяцев рассрочка у партенров) |

| Газпромбанк Голд | До 2 месяцев |

| Восточный кредитная карта | Рассчитывается индивидуально |

Обратите внимание, что максимальная сумма по кредитке рассчитывается персонально. Вы направляете запрос в банк об открытии кредитного счета, он, в свою очередь, анализирует вашу платежеспособность и кредитную историю

На основе полученных данных банк предлагает максимальную сумму, которую вы можете использовать ежемесячно.

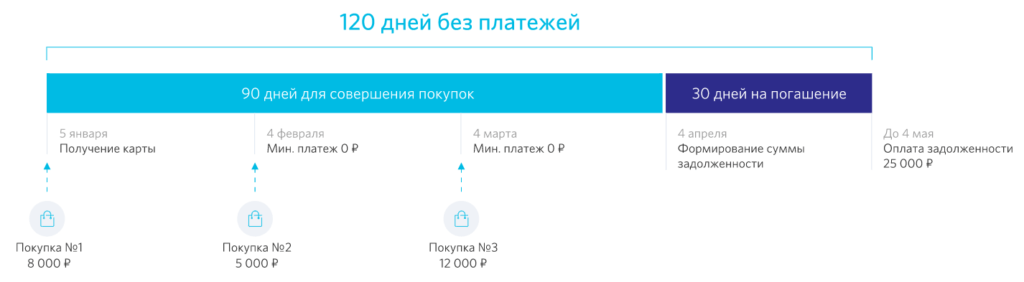

Как пользоваться кредиткой со льготным периодом

Лучший способ использования «пластика» с ЛП — покупки в рассрочку. Например, вам необходимо совершить крупную покупку, но не хочется тратить всю сумму сразу. Или денег попросту не хватает. Тогда вы выпускаете кредитку и используете ее только в течение льготного периода. За это время необходимо успеть полностью погасить задолженность.

Каждая компания оговаривает, что льготный период будет действовать в случае соблюдения принципиальных условий. Одно из них — минимальный ежемесячный платеж. Его устанавливают в зависимости от лимита.

Несвоевременное внесение средств считается просрочкой и влечет за собой начисление пени и штрафов.

Следуйте простым правилам:

Внимательно читайте договор и обращайте внимание на ограничения по операциям. Комиссию взимают не только за обналичивание в банкоматах, но и за безналичный перевод на другую карту

Кроме того, возможны ограничения по сумме снятия в день.

Кредитку можно оформить для гарантии собственной безопасности. По статистике, в РФ крайне мало граждан имеют «заначку на черный день». Кредитка сможет выручить в тот момент, когда деньги нужны срочно, при этом вам не придется выплачивать высокую ставку микрофинансовых организаций — до 365% годовых.

Вносите ежемесячно сумму, превышающую минимальный платеж. Этот порог обычно устанавливают на низком уровне, так как именно он ведет клиента к закрытию долга. Ваша задача — сделать это как можно быстрее.

Максимально используйте бонусы и кешбек. Например, если вашего магазина нет в партнерах, стоит поискать альтернативу в списках вашего банка. Кроме того, тщательно отслеживайте новые акции, они действительно могут быть выгодными.

Самое главное правило использования кредитки — быть уверенным в том, что выплатить ссуду получится вовремя. Любые сомнения на этот счет —признак того, что открывать счет не стоит.

В начале 2019 года статистика показала исторический максимум долга россиян перед банками — 12 трлн рублей. Если записать это прописью, получится 12 000 000 000 000. Не брать кредит, если не сможешь заплатить — верный способ не стать частью этой огромной цифры.

Необходимо знать

Полезно знатьТарифыОписаниеГорода доставкиНеобходимые документыТребования к заемщикуЧасто задаваемые вопросы

Грейс период

100 дней

Выпуск карты

Бесплатно

Стоимость обслуживания

От 590 ₽ в год

Снятие наличных без комиссии

До 50 000 ₽ в месяц

Максимальный кредитный лимит

500 000 ₽

Минимальная процентная ставка

От 11,99% годовых

Комиссия за выдачу наличных более 50 000 ₽/мес (взимается с суммы разницы)

5,9%, минимум 500 рублей

Оформить кредитную карту 100 дней без процентов

В Альфа-Банке вы можете оформить кредитную карту с беспроцентным периодом 100 дней. Оплачивайте услуги, делайте покупки в магазинах и не платите проценты банку. В течение льготного периода вы возвращаете только потраченную сумму, без переплаты.

Кредитная карта без процентов в Альфа-Банке

Беспроцентный период распространяется на покупки, переводы и снятие наличных.

Всё это время вам нужно лишь вносить минимальные платежи в размере 3–10% от суммы задолженности.

Оформите кредитную карту на выгодных условиях:

—

минимальная процентная ставка — 11,99% годовых

—

максимальный кредитный лимит — 1 млн рублей

—

100 дней без процентов

—

бесплатное снятие наличных — 50 000 рублей в месяц

—

пополнение с карт других банков без комиссии

Есть невыгодный кредит в другом банке? Просто закройте его моментальным переводом с карты.

Пополняйте кредитку через банкомат, мобильное приложение или интернет-банк. Все карты Альфа-Банка можно легко подключить к системе бесконтактных платежей и платить с помощью смартфона.

Условия кредитования

Мы выдаём кредитные карты Visa и Mastercard трёх разных форматов: классические, золотые и платиновые. Карты отличаются кредитным лимитом и условиями обслуживания.

Предлагаем возобновляемый период без процентов сроком на сто дней, которые начинаются со дня первой операции или выдачи наличных.

Если вы зарплатный клиент Альфа-Банка, у вас будут индивидуальные условия кредитования. Итоговые условия зависят от вашего дохода, кредитного рейтинга и других факторов.

Мы кредитуем граждан России старше 18 лет с российской регистрацией и постоянным доходом. Требования к ежемесячным доходам:

—

для жителей Москвы — от 9000 рублей

—

для региональных заёмщиков — от 5000 рублей

Для подачи заявки на кредитную карту с лимитом до 100 000 рублей нужен только паспорт. Чтобы увеличить лимит, предоставьте второй документ: подойдут СНИЛС, ИНН, полис ОМС, права, загранпаспорт или просто карта другого банка. Чтобы увеличить шансы на одобрение или снизить ставку, приложите справку 2-НДФЛ, выписку со счёта или свидетельство о регистрации автомобиля.

Заполните заявку онлайн и дождитесь одобрения. Решение мы сообщим по электронной почте или по телефону. Заберите карту в офисе или закажите доставку. Сотрудник банка привезёт кредитку в выбранное вами время.

Подробнее об условиях

|

Максимальный кредитный лимит |

1 000 000 руб |

|

Беспроцентный период |

100 дней |

|

Минимальная процентная ставка |

11,99% |

|

Выпуск карты |

бесплатно |

Другие предложения по кредитным картам

•

Москва

•

Санкт-Петербург

А

•Астрахань

Б

•Барнаул

•Брянск

В

•Владивосток

•Волгоград

•Воронеж

Е

•Екатеринбург

И

•Иваново

•Ижевск

•Иркутск

К

•Казань

•Калининград

•Кемерово

•Краснодар

•Красноярск

Н

•Набережные Челны

•Нижнекамск

•Нижний Новгород

•Новокузнецк

•Новосибирск

О

•Омск

•Орел

•Оренбург

П

•Пенза

•Пермь

•Пятигорск

Р

•Ростов-на-Дону

С

•Самара

•Саратов

•Сочи

•Ставрополь

•Сургут

Т

•Тольятти

•Томск

•Тюмень

У

•Ульяновск

•Уфа

Х

•Хабаровск

Ч

•Чебоксары

•Челябинск

Я

•Ярославль

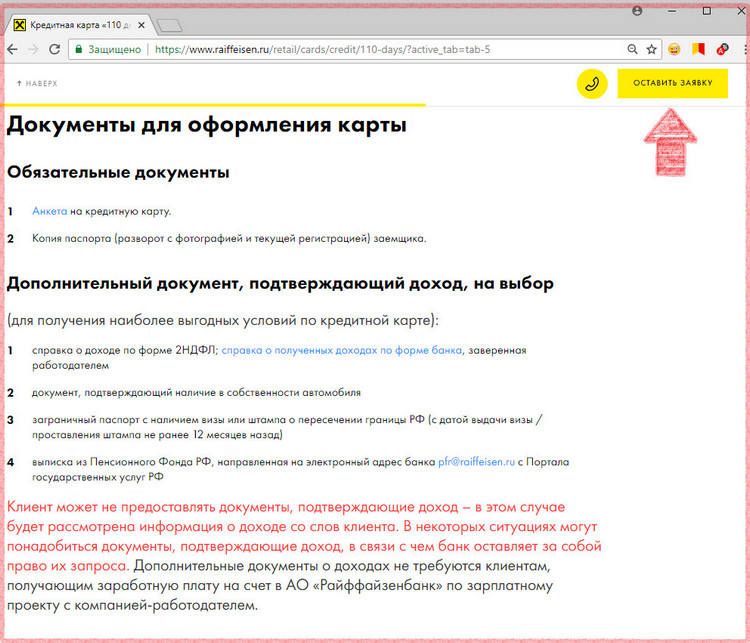

Документы для получения кредитной карты:

Стандартные условия

Владельцам зарплатных карт

Сотрудникам компаний партнеров

Вы можете получить кредит, если:

—

Вы гражданин или гражданка РФ от 18 лет и старше

—

У вас постоянный доход от 5 000 ₽ после вычета налогов

—

У вас есть контактный телефон (мобильный или домашний по месту фактического проживания)

—

У вас есть стационарный рабочий телефон или вы знаете номер телефона бухгалтерии/отдела кадров

—

У вас постоянная регистрация, фактическое проживание и место работы в городе, где есть отделение Альфа-Банка или населенных пунктах, расположенных в непосредственной близости к городу, где есть Альфа-Банк

ТОП-5 вопросов

Мне нужны наличные деньги. Как я могу воспользоваться кредитом?

Где я могу получить кредитную карту?

Что такое беспроцентный период кредитования?

Как узнать доступную сумму кредита?

Что такое минимальный платёж?

Узнать больше

Могут ли лучшие кредитные карты 2021 года от банков принести выгоду

Оформление кредитной карты необязательно приведет ее держателя в долговую яму. Если ей правильно пользоваться, можно не терять деньги, и даже их приумножить. Выгодные кредитные карты будут полезными, если применять в 2021 году на практике такие советы:

- Оформите самую лучшую кредитную карту на ваш взгляд и начните пользоваться банковской каруселью. Нужно на выгодных условиях с длительным льготным периодом оформить кредитку в том банке, где у вас уже есть зарплатная карта. Первой оплачивайте покупки. А зарплату (хотя бы ее часть) кладите на депозит или сохраняйте на остатке, чтобы получать %. Когда беспроцентный период начнет истекать, снимайте деньги с депозита либо дохода, полученного от %, для погашения долга.

- Выбирайте лимит, в зависимости от заработка. Оформляйте кредитную карту с лимитом, который будет соответствовать в 2021 году размеру вашей з/п и длительности грейс-периода. Вам хватит средств при аккуратных тратах, если лимит не будет превышать льготный период в 3 раза. Например, доход составляет 30 тысяч рублей в месяц. ЛП достигает 90 дней, тогда лимит не должен превышать 90 000 рублей.

- Не берите кредитную карту, если ее привезли на дом без договора. Внимательно читайте документ. Выясните, не навязаны ли страховки. А если обнаружите соглашение на страхование после активации карты, незамедлительно пишите заявление на отказ от нее.

- Не снимайте деньги в банкоматах, если есть комиссии за операцию. Казалось бы, кредитная карта самая лучшая, потому что у нее снятие наличных бесплатное. Но здесь вас может ожидать подвох – прерывание льготного периода.

- Применяйте кредитку в качестве залога. При бронировании отелей, аренде авто обычно блокируют деньги. Берите для этого не дебетовую, а кредитную карту.

- Вносите платежи заранее, чтобы из-за технических сбоев, праздников, выходных не попасть на просрочку и штрафы.

- При возникновении проблем не избегайте контактов с эмитентом. Помните, рефинансирование также распространяется на эти продукты.

- Пользуйтесь дополнительными привилегиями от платежных систем.

Исходя из текущей долговой нагрузки, максимальная безопасная сумма кредита для вас

Как сделать так, чтобы кредитные карты в банках работали на вас

Кредитная карта, как вы уже могли убедиться, — это не только финансовый резерв. С ее помощью можно не только тратить деньги, но и зарабатывать. Вот еще несколько советов, которые позволят вам обрести пассивный доход:

- Заведите лучшую кредитную карту, позволяющую хранить деньги под проценты, например, Кэшбэк Восточного, Халва Совкомбанка, MTS CASHBACK. Если на остатке оставлять определенную сумму, на нее будут капать %. Но сначала посчитайте возможную прибыль по накопительному счету, и учтите комиссию за годовое обслуживание. Если прибыль покроет стоимость пластика, вы сможете получить выгоду.

- Следите за скидками на нужные товары. Так вы сможете сэкономить, не дожидаясь зарплаты, а оплатив покупки кредитной картой в период акции.

- Если вам подключены платные услуги, следите, чтобы на счету всегда была сумма для их оплаты. Иначе банк спишет комиссию, из-за чего может образоваться задолженность, прекратиться льготный период и т.п.

- Старайтесь не запрашивать большой лимит. Он должен быть соизмеримым с вашим заработком.

- Подумайте, какие товары вы приобретаете чаще всего, а потом посмотрите, за какие покупки, а также, сколько банк будет возвращать денег. И уже отталкивайтесь от этого. Автовладельцам стоит присмотреться к картам с большим кэшбэком за покупки на АЗС. Для путешественников самые выгодные кредитные карты банков с максимальным количеством бонусов в виде миль.

- Внимательно изучите особенности бонусной программы. Оцените, принесет ли пользу выбранная кредитная карта. Смотрите на: количество партнеров; разнообразие категорий, величину бонусов, срок действия программы, период, когда баллы конвертируются в рубли.

- Платите в кафе, кинотеатре за друзей. Предварительно попросите, чтобы товарищи деньги, которые собирались на себя потратить, перевели вам на кредитную карту или возвратили наличными. Так вам начислят больше бонусов за общую сумму счета и, оплачивая расходы всей компании, вы ничего не потеряете.

В конце

Чтобы кредитная карта стала для вас лучшей, то есть приносила максимальную выгоду, вы должны соблюдать финансовую дисциплину, дедлайн, брать не больше, чем можете вернуть. Заводите кредитку только при наличии стабильного дохода и после внимательного изучения договора, условий обслуживания и программ лояльности. Интересно, какую кредитную карту оформите вы?

На что обращать внимание при выборе кредитной карты

Есть несколько важных условий обслуживания, которые нужно сравнить, выбирая кредитку из нескольких предложений:

- Лимит. Сумма обусловлена уровнем дохода клиента и наличием документов, подтверждающих платежеспособность. Средний диапазон: 100–300 тыс. рублей.

- Льготный период. Беспроцентный срок, как правило, предлагают от 30 до 120 дней, но есть предложения и с более продолжительным грейс-периодом. Нужно быть внимательным: за длительным льготным периодом кроются различные ограничения (возможность пользоваться картой только у партнеров банка, высокий минимальный платеж, особенности расчета срока, невозможность снять наличные).

- Стоимость обслуживания (желательно 0 рублей). Многие банки предлагают бесплатное ведение счета в первый год подключения, но дальше это будет стоить от 499 до 5000 рублей и более.

- Процентная ставка. Этот пункт практически не имеет значения, если погашать долги в течение грейс-периода, но, по сути, является основным условием кредитной карты. Ставка у банков разнится в больших пределах, поэтому сначала лучше изучить предложения с минимальным процентом.

- Кешбэк, бонусы, программа лояльности. Чем больше возврат, тем лучше. Но высокий процент кешбэка почти всегда соседствует с ограничениями по сумме.

- Комиссии, минимальный платеж, штрафы.

Дополнительно стоит обратить внимание на способы погашения долга. В некоторых банках можно вносить средства без комиссии только через кассу

Поэтому удобно, если банк-эмитент имеет разветвленную сеть.