Как выбрать негосударственный пенсионный фонд, на какие критерии обратить внимание

Содержание:

- НПФ рейтинг 2021 5 лучших фондов по надежности

- Советы юриста по выбору НПФ

- Накопления и резервы

- Проблемы в пенсионной системе

- НПФ или ПФР: что выбрать

- Рейтинг негосударственных Пенсионных Фондов России по доходности

- Рейтинг негосударственных ПФ

- Как выбрать НПФ

- Плюсы и минусы государственного пенсионного фонда

- Как перейти в другой фонд?

НПФ рейтинг 2021 5 лучших фондов по надежности

Надежность НПФ определяется рейтинговыми агентствами. Самым известным из них является Эксперт РА — эта организация отличается профессионализмом, объективностью, к тому же данное агентство имеет статус международного. Также люди доверяют информации РИА, которая составляет собственный рейтинг и Национального агентства. То есть, есть разные надежные источники, но их рейтинги практически не отличается, так как все агентства делают выводы на основе прямого сотрудничества с НПФ, с других доступных источников, то есть на одних и тех же данных.

Особенностью является то, что у профессиональных агентств место за надежность далеко не самый важный показатель

Важной является оценка, выставленная в форме рейтинга, наивысший из которых А++ (ААА), убывание свидетельствует о меньшей степени надежности. По данным агентств на первую половину 2021 г

российский рейтинг НПФ по надежности насчитывает более полутора десятков фондов с наивысшим рейтингом.

Среди которых известные многим Газфонд, ВТБ Пенсионный фонд, которые уже по ходу 2021 г. подтвердили свои наивысшие рейтинги, не нужно сомневаться, что в группе лучших находится фонд Сбербанка, другие, уже авторитетные организации КИТФинанс, Европейский пенсионный фонд, так же сюда входит еще ряд организаций чья успешность, надежность уже проверены.

Есть еще одна особенность — агентство контролирует НПФ только по его согласию, при отказе сотрудничать, проверить их невозможно. Так, например, информация с известного фонда Лукойл-Гарант уже год не предоставляется специалистам Эксперт РА, причину стороны не указывают. То есть всем известна стабильность данного фонда, но регулярных подтверждений тому нет, хотя бы он мог занимать ведущие места по надежности.

Какое место у Росгосстраха?

Некоторые вкладчики оценивают организации по громким именам, одним из которых является фонд Росгосстраха. У него наивысший показатель надежности. Но на этом все его преимущества заканчиваются — эта организация имеет незначительный объем накоплений, то есть далеко не всякий гражданин желает Росгосстраху доверить свои деньги. К сравнению, в них вложили всего 50 млн руб., а накопление средств Европейского пенсионного фонда в 100 раз больше, при этом среднегодовая доходность Росгосстраха 11,4%, а Европейского 14,7%, при том что с большими суммами гораздо сложней получать прибыли. У Европейского высокий, но не самый лучший результат, кому интересно гляньте, например, статистику Газфонда. Итог: Росгосстрах это хороший, стабильный фонд, но не более и его место не самое высокое в РФ.

Стальфонд

Звучное у этой организации только имя, а в остальном Стальфонд ничем рынок впечатлить не может — не самая высокая надежность (А+, еще более низкий рейтинг от НА — АА-), незначительные накопления, еще меньшие показатели прибыльности, всего 6% среднегодовых, что даже инфляцию не покрывают.

Лукойл-Гарант

В лице Лукойл-Гарант Россия имеет одного из лидеров по вкладам и, несомненно, по надежности, хотя они отказались работать с агентством Эксперт РА, поэтому источниками надежности сейчас могут быть только агентство НА и сайт организации. Хотя прошлый год был не самым прибыльным (6,5%), но все же это не мешает этому гиганту быть образцом стабильности, например, с 2009 г. его среднегодовая прибыльность почти 9%, это существенно превышает инфляцию за период, для сравнения, государственный ПФ имеет показатели на порядок скромней.

Советы юриста по выбору НПФ

Абсолютно все специалисты в этой сфере сходятся во мнении, что никто не должен влиять на решение гражданина относительно того, стоит ли ему переходить из ПФР или из одного НПФ в другой.

Ещё несколько лет назад пробелами в законодательстве часто пользовались, мягко сказать, «неблагочестивые организации», которые отправляли своих агентов по домам и обманом заманивали граждан под своё крыло. Благо, что последними изменениями в нормативно-правовых актах удалось пресечь большую часть мошеннических схем.

Выбор должен основываться исключительно на личном предпочтении каждого, независимо от рода трудовой деятельности и организации-работодателя.

При выборе НПФ и в поисках ответа на вопрос, кому довериться в управление своими пенсионными накоплениями, следует ориентироваться на несколько ключевых факторов:

- Какой возраст компании. Всё просто: чем больше фонд занимается данной деятельностью, тем больший уровень надёжности он демонстрирует.

- Какое место занимает в рейтингах и с какими результатами. Методология выставление «оценки» и распределение организаций по местам предусматривает проверку множества нюансов деятельности НПФ, позволяя не упустить важные детали.

- Какой предоставляется сервис. Ужесточение законодательства привело к повышению уровня бюрократической составляющей. Поэтому не стоит пренебрегать наличием филиалов или представительств в непосредственной близости от места проживания/трудовой деятельности. Наличие горячей линии, возможность общения с сотрудниками организации посредством электронной и бумажной переписки – это показатели открытости фонда.

- Сколько клиентов у фонда. Миллионы действующих клиентов демонстрируют не только надёжность выбранной организации, но и высокий кредит доверия граждан, что для негосударственной организации крайне важный критерий.

- Какие показатели доходности. Возможные дивиденды не должны стать единственными определяющими факторами, так как высокий процент доходности ещё не гарантирует надёжность компании и её дальнейшее продуктивную и благополучную деятельность.

Как и в любом другом вопросе, при выборе НПФ нужно найти «золотую середину».

Накопления и резервы

Средний процент прироста песионых накоплений за всё время работы равен 12%,

резервов 5%. Фонд занимает 9 место по пенсионым накоплениям и 12 место по резервам на 2020 год.

| Год | Пенсионные накопления (рыночная стоимость) | Пенсионные резервы |

|---|---|---|

| 2020 | 24 756 821 т. руб. +16% | 15 841 145 т. руб. +2% |

| 2019 | 20 729 092 т. руб. +15% | 15 602 747 т. руб. +5% |

| 2018 | 17 621 183 т. руб. +1% | 14 869 590 т. руб. +2% |

| 2017 | 17 528 033 т. руб. +1% | 14 562 996 т. руб. +7% |

| 2016 | 17 395 767 т. руб. +1% | 13 568 397 т. руб. +8% |

| 2015 | 17 264 686 т. руб. +22% | 12 416 674 т. руб. +11% |

| 2014 | 13 496 183 т. руб. +1% | 11 037 930 т. руб. +2% |

| 2013 | 13 367 061 т. руб. +25% | 10 829 073 т. руб. +7% |

| 2012 | 10 065 524 т. руб. +33% | 10 047 965 т. руб. +10% |

| 2011 | 6 701 485 т. руб. | 9 034 728 т. руб. |

Накопления и резервы на графике

Проблемы в пенсионной системе

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций

Сейчас мой публичный инвестпортфель — более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Подробнее

Государственная система пенсионного страхования – проблема, возникшая не сегодня. Количество трудоспособного населения сокращается, а иждивенцев преклонного возраста растет. В России ситуация усугубляется недоверием к государственной системе пенсионного обеспечения. Я допускаю обстановку, при которой поступлений в пенсионный фонд может не хватить для выплат. Характерный случай: в 2017 году правительство предпочло сэкономить порядка 150 млрд руб., заменив индексацию пенсий одноразовой выплатой пяти тысяч рублей. В экономическом прогнозе ВЭБа уже заложено повышение пенсионного возраста с 2020 года. Судя по плачевному состоянию пенсионного бюджета, этот прогноз с большой вероятностью сбудется. К такому решению подталкивает и демографическая ситуация со стареющим населением. Прежде чем анализировать проблему, вспомним, что такое НПФ.

Негосударственный пенсионный фонд – это юридическое лицо со статусом некоммерческой организации, которое занимается накоплением и управлением пенсионными активами. НПФ распоряжается средствами вкладчиков в установленных законодательством рамках. За управление деньгами НПФ получает вознаграждение в размере 8–15% от инвестиционного дохода. Более 90% всех пенсионных накоплений, не считая ПФР, приходится на топ-15 крупнейших НПФ.

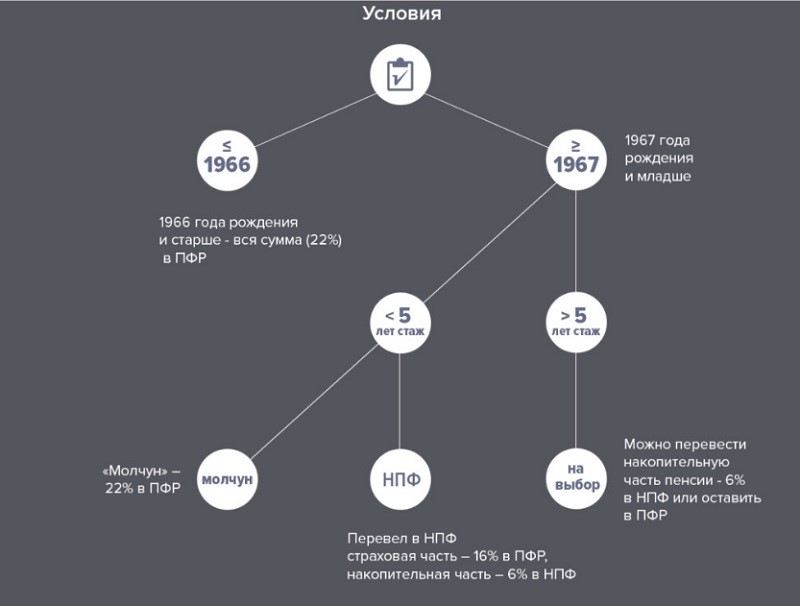

Напомню, что будущая пенсия с 2002 года делится на 2 части: страховую и накопительную. Из 22% отчислений работодателя с ФОТ (фонда оплаты труда):

- 16% идет в страховую часть, на текущие выплаты пенсий через ПФР;

- 6% — в накопительную часть, которая аккумулируется на лицевом счете застрахованного.

По умолчанию накопительная часть направляется в ПФР, где ею распоряжается Управляющая компания ВЭБ (Внешэкономбанк). Гражданину дается право выбрать УК в рамках того же ПФР или перевести накопительную часть в негосударственный фонд.

До конца 2015 года каждый застрахованный должен был сделать выбор:

- Ничего не предпринимать и стать «молчуном», то есть, согласиться с тем, что накопительная часть объединяется со страховой в ПФР. ВЭБ вкладывает деньги в консервативные бумаги – гособлигации, акции «голубых фишек» ипотечные портфели.

- Перевести накопительную часть в частный НПФ. Такой выбор сделали около 35% работающих россиян. Этот процент год от года увеличивается.

В 2014 году был введен мораторий на накопительную часть, который будет действовать как минимум до 2020 года. Из-за этого НПФ лишились значительной части поступлений. Согласно отчетности Агентства по страхованию вкладов (АСВ) 34 НПФ ушли с рынка и остались должны кредиторам и будущим пенсионерам 96 млрд рублей. 30 находятся в процессе ликвидации, из них 5 имеют признаки преднамеренного банкротства. То есть, помимо политики государства, на эффективность пенсионной системы повлияла недобросовестность менеджмента некоторых фондов. На момент написания статьи, на рынке осталось 66 действующих фондов с лицензией. Это в два раза меньше, чем в 2012 году.

НПФ или ПФР: что выбрать

Большинство из вас уже определились с выбором способа накопления. Мне остается дать несколько рекомендаций применительно к сегодняшнему состоянию пенсионной системы. Но сначала сравним ПФР и НПФ по двум основным критериям:

Риски

С точки зрения государственных гарантий, ПФР выглядит менее рискованной инвестицией. С другой стороны, с 2015 года НПФ имеют возможность вступить в систему гарантирования прав застрахованных лиц, аналог АСВ. 38 НПФ являются членами Агентства Страхования Вкладов. Но, в случае банкротства, частный пенсионный фонд может лишиться аккредитации. Накопленные средства будут возмещены за счет страховых выплат и переведены в ПФР. В то же время нельзя не учитывать факторы, которые подрывают доверие граждан к государству:

- длящаяся уже 4 года заморозка накопительной части;

- непрозрачность реформирования пенсионной системы;

- перевод учета накоплений в ПФР из денежной формы в балльную.

В случае, когда накопительная часть в результате заморозки присоединяется к страховой, речь об инвестировании не идет в принципе. Накопления индексируются в соответствии с уровнем инфляции только виртуально. Внешне это выглядит лучше, чем возможные убытки НПФ, особенно в периоды экономической рецессии. Противники накопительной системы (например, вице-премьер Ольга Голодец) говорят о рисках банкротства НПФ. Однако в условиях, когда правительство почти ежегодно меняет принципы формирования пенсионных сбережений, риски остаться «молчуном» едва ли меньше. Особенно беспокоит то, что сегодня никто не может сказать, сколько будут стоить накопленные на счете баллы в момент выхода на пенсию.

Аргументы в пользу негосударственного пенсионного фонда

- Чем дальше, тем больше делается очевидным, что финансовая модель ПФР постепенно себя изживает. Денег у государства становится все меньше, индексирование не покрывает обесценивания пенсий.

- Беспрерывно меняющиеся правила учета пенсионных отчислений в ПФР преподносят новые сюрпризы.

- В условиях экономического роста, который рано или поздно возобновится, рентабельность НПФ перекрывает инфляцию и превосходит показатели ПФР. Но на горизонте 10 лет частные фонды пока обгоняют государственный ПФР по накопленной доходности: НПФ – от 80 до 100%; УК ВЭБ – от 50% по базовому портфелю (госбумаги) до 80% по расширенному портфелю.

Еще один аргумент в пользу НПФ – обещанная реализация в 2019 году идеи индивидуального пенсионного капитала (ИПК). Напомню, она предусматривает переход от обязательного пенсионного страхования (ОПС) к добровольной системе. Сейчас реформа по созданию ИПК, о котором я писал полгода назад, отложена на неопределенное время. Но велика вероятность, что растущий дефицит пенсионного фонда заставит к этой идее вернуться.

Слабые стороны НПФ

- Риск банкротства НПФ, особенно небольших частных фондов.

- Доходность некоторых НПФ проигрывает инфляции. Основной причиной убытков стали вложения в ценные бумаги Открытия и Бинбанка.

- Переход из одного НПФ в другой ранее, чем через 5 лет ведет к потере начисленного инвестиционного дохода. Кстати, в 2017 году около 2 млн граждан поменяли один фонд на другой. Их потери составили 33 млрд рублей.

Главная причина ухода бывших «молчунов» в негосударственные пенсионные фонды – тотальное недоверие государственной пенсионной системе. Конечно, играет свою роль активность агентов, привлекающих в клиентов. Но ни уговорами, ни обманом невозможно добиться таких результатов. Частным структурам люди в целом не доверяют. Но на государство полагаются еще меньше. Чего стоят только заморозка накопительной пенсии и перевод на балльную систему учета денег на лицевых счетах. Правила игры меняются чуть ли не ежегодно, что создает почву для обоснованных опасений. Рассчитывать на то, что государство наконец-то проведет пенсионную реформу «как надо» и к выходу на заслуженный отдых вы получите достойные выплаты, не приходится. Спасение для большинства из нас в одном: грамотно и эффективно инвестируйте часть своего сегодняшнего дохода. Чем раньше вы начнете это делать, тем лучше.

Рейтинг негосударственных Пенсионных Фондов России по доходности

Выбирая организацию для инвестирования своих пенсионных накоплений, самое главное — смотреть на доходность организации, на динамику ее показаний за последние годы. На сайте Центрального Банка можно найти информацию о прибыльностикаждого действующего НПФ, за каждый год его работы.

Если НПФ работает качественно и вкладывает клиентские средства в хорошие активы, то клиент получает доход, его размер накопительной части пенсии будет увеличиваться. Соответственно, если прибыли нет, то и роста никакого не будет.

Для сравнения: инвестированием средств граждан, которые находятся в самом ПФР, занимается ВЭБ. По итогу 2018 года он отчитался о доходности 6,07%.

Если изучить рейтинг негосударственных Пенсионных Фондов за последние годы, то можно выявить, что за последние два года их прибыльность существенно сократилась. В 2015 и 2016 годах многие компании давали отличные показатели, во многих НПФ прибыль граждан достигала 10-12% годовых. Но по итогу 2017 и 2018 годов понятно, что доходность существенно сократилась.

Для более объективного понимания картины будем составлять рейтинг НФР России по следующему алгоритму: в порядке убывания доходности по итогу работы в 1 квартале 2019 года. Для понимания динамики доходности будем смотреть на прибыльность этой же компании по за 2018 и 2017 годы.

Негосударственный Пенсионный Фонд, рейтинг компаний:

- Гефест. Доходность за 1 квартал 2019 года — 12,42%, по итогу 2018 — 3,94%, по итогу 2017 — 9,97%. Это лидирующий фонд, но, как видно, его показатели нельзя назвать стабильными. Клиентами этой компании являются всего 30400 человек (на 1 квартал 2019 года).

- Стройкомплекс. Доходность за 1 квартал 2019 года — 5,82%, за 2018 — 3,94%, за 2017 — 7,96%. Тоже нестабильные показатели, но назвать их низкими за текущие годы нельзя. Клиентами Стройкомплекса на начало 2019 года являются 38750 человек.

- Сургутнефтегаз. Доходность за 1 квартал 2019 года — 10,67%, по итогу 2018 — 5,32%, по итогу 2017 — 8,74%. Текущая клиентская база — почти 38000 человек.

- Открытие, ранее этот НПФ назвался Лукойл Гарант. Доходность за 1 квартал 2019 года — 10,04%, за 2018 — минус 10,8%, за 2017 — нет данных. В прошлом году компания испытывала проблемы (санация банка Открытие), но сейчас ситуация выровнялась. Клиентская база — более 7,1 миллионов россиян.

- Нефтегарант. Доходность за 1 квартал 2019 года — 9,97%, по итогу 2018 — 5,12%, по итогу 2017 — 8,13%. Количество клиентов — 1,47 млн. человек.

- Ханты-Манскийский НПФ. Доходность за 1 квартал 2019 года — 9,55%, по итогу 2018 — 4,15%, по итогу 2017 — 8,16%. Количество клиентов — почти 135000 человек.

- Сбербанк. Доходность за 1 квартал 2019 года — 9,35%, за 2018 — 4,64%, за 2017 — 8,7%. Количество клиентов — 8,7 млн. граждан.

- Первый промышленный альянс. Доходность за 1 квартал 2019 года — 9,25%, по итогу 2018 — 5,04%, по итогу 2017 — 8,14%. Клиентами являются 31850 россиян.

- УГМК-Перспектива. Доходность за 1 квартал 2019 года — 9%, по итогу 2018 — 4,47%, по итогу 2017 — 9,19%. Количество клиентов — 92500 человек.

- Большой. Доходность за 1 квартал 2019 года — 8,79%, в 2018 — 2,21%, в 2017 — 7,16%. Обслуживает около 430000 граждан.

Информация о доходности получена из официального источника — сведений, предоставленных Центральным Банком России.

Рейтинг негосударственных ПФ

Прежде чем составлять ТОП лучших пенсионных фондов, работающих самостоятельно, специалисты учитывали наличие аккредитации в Центральном Банке РФ. Если ее нет, фонд работает нелегально, если организация аккредитована, то в том же Центробанке есть вся необходимая информация, которой достаточно, чтобы иметь представление о НПФ.

Рейтинг года, составленный на основе данных, собранных специалистами аналитической компании «Эксперт РА», выглядит так:

- На пятом месте в рейтинге надежности находится ОАО «НПФ РГС» — один из крупнейших фондов, занимающихся в РФ негосударственным пенсионным обеспечением. Ему уже доверили свои накопления свыше 3 миллионов наших соотечественников, и это несмотря на то, что организован он был в 2002 году. Под управлением фонда находится свыше 183 миллиардов рублей, при этом клиенты уже смогли получить порядка 1,2 млрд. руб. Доступ к услугам, предоставляемым фондом, происходит по всей территории России, так как он имеет развитую сеть региональных подразделений.

- Четвертое место в рейтинге занимает ОАО «НПФ «Газфонд пенсионные накопления», образованный в 1994 году, и выдержавший ряд потрясений, произошедших в государстве. Он является приемником НКФ «ГАЗФОНД», присоединились к нему также негосударственные фонды «КИТФинанс», Наследие», и «Промагрофонд». Предприятие имеет свыше 50 офисов по всей стране, а общая стоимость активов составляет более 490 млрд. руб., из них порядка 466 млрд. руб. – пенсионные накопления. Клиентская база насчитывает 6,23 миллиона человек.

- На третьем месте находится АО «НПФ «БУДУЩЕЕ», зарегистрированное в 2004 году. Это «номер три» по количеству клиентов (почти 4,5 миллиона человек), по сумме пенсионных накоплений (примерно 300 млрд. рублей) и по сумме выплат клиентам, получившим уже 4,7 млрд. рублей. Средний размер пенсии отличается от выплат ПФР на 4 тыс. руб., в среднем. Рассчитать свою пенсию можно на официальном сайте фонда, заполнив специальную форму.

- Доверить накопление средств также можно АО «НПФ «ЛУКОЙЛ-ГАРАНТ», образованном в 1994 году известной нефтяной компанией «ЛУКОЙЛ», которой россияне привыкли доверять. Свои средства фонду доверили уже свыше 3,5 миллиона клиентов из разных регионов страны, или каждый десятый россиянин, доверившийся негосударственным пенсионным фондам. На предприятии разработали целый ряд пенсионных программ для крупных российских предприятий. Фонд имеет максимальную надежность AAA, при этом клиентам предлагается высокий уровень сервиса, в основе чего лежит внедрение инновационных решений и IT-технологий

- Безусловным лидером среди многочисленных негосударственных фондов, занимающихся формированием пенсий, является компания АО «НПФ Сбербанка», образованная в 1994 году. Офисы фонда находятся по всей России, а заключить договор можно в одном из 6,5 тыс. отделений Сбербанка. Индивидуальный пенсионный план можно получить на официальном сайте предприятия, Свои накопления фонду доверили уже более 8,3 млн. рублей. По результатам 2017 года НПФ начислил на пенсионные счета 8,16%, что в 3 раза больше, чем уровень инфляции. Средства фонда инвестируются исключительно в ценные бумаги, поэтому накопленная доходность выше, чем накопленная инфляция.

По числу застрахованных в 2021 году, рейтинг выглядит следующим образом:

- Сбербанк;

- Открытие;

- ГАЗФОНД;

- БУДУЩЕЕ;

- САФМАР;

- ВТБ Пенсионный фонд;

- Доверие;

- НЕФТЕГАРАНТ;

- Большой;

- Социум;

Каждый гражданин России имеет право перехода из одного НПФ в другой, в случае предложения более выгодных условий. При этом вкладчик должен понимать, что может возникнуть риск потери инвестиционной прибыли. В году, согласно постановлению Центробанка, о таких рисках клиентов сотрудники НПФ должны предупреждать заранее. Осуществлять такой переход специалисты, между тем, не рекомендуют чаще, чем один раз в пятилетку.

Прочтите также: Система гарантирования пенсионных накоплений: список НПФ

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Как выбрать НПФ

Совершенно неправильный подход — взять любое название из вершин рейтинга лучших НПФ по доходности в 2019 году и без анализа вложить пенсионные деньги в него. Прежде всего стоит определиться с целями вкладчика. Ясно, что задача — это накопление и преумножение денег, но эту задачу можно достигнуть разными путями. В первую очередь следует определить свою готовность к рискам: не возникнет ли у вкладчика желание разорвать контракт, как только котировки и общий капитал НПФ начнут падать в кризисное время?

Если готовность к рискам низкая, подойдут надежные НПФ с консервативной линией или обеспечением со стороны учредителя фонда, если НПФ приходится ему дочерним предприятием. В список таких фондов мы внесли:

- Профессиональный АО НПФ;

- Национальный АО НПФ;

- Сбербанк АО НПФ;

- ВТБ Пенсионный Фонд АО НПФ;

- ГАЗФОНД пенсионные накопления;

- Открытие АО НПФ.

Если к определенному риску и возможных в будущем просадкам вкладчик готов, то есть все шансы обеспечить себе двукратный или даже более рост благосостояния: высокий риск компенсируется высокой доходностью. Такие фонды содержат в своем портфеле не только российские государственные и еврооблигации, но также муниципальные и корпоративные (более рискованные) облигации, акции, паи, ETF и совсем немного защитных активов — драгоценные металлы и компании, их производящие.

Рейтинг негосударственных пенсионных фондов с высокой отдачей и более высоким риском выглядит так:

- Доверие АО ОНПФ;

- Оборонно-промышленный фонд им. В.В. Ливанова АО НПФ;

- Гефест АО НПФ;

- Сургутнефтегаз АО НПФ;

- Телеком-Союз АО НПФ;

- Аквилон ОАО МНПФ.

Но изучения одной только доходности в исторической перспективе недостаточно. Процедура выбора и анализа фонда должна включать в себя следующие этапы:

Повторим — крайне важно проанализировать свою готовность к риску и, как следствие, ожидаемую доходность;

Обратить внимание на совокупный объем накоплений в фонде. Чем он больше, тем выше его надежность, поскольку его резервов хватит даже на массовое закрытие счетов в связи со смертью, эмиграцией и прочим

В этом рейтинге первенство принадлежит Сбербанк АО НПФ, второе и третье место соответственно — ГАЗФОНД пенсионные накопления и Открытие АО НПФ;

Не менее важно изучить количество вкладчиков в фонде

Если их всего 10 000, то внезапная инвалидность 100 вкладчиков может привести к исчерпанию резервов фонда, но если в фонде 100 000 вкладчиков, 100 случаев закрытия счета останутся почти незамеченными. Рекордсмен по этому критерию, разумеется, Сбербанк;

Выбрав фонд, подходящий по надежности и прибыльности, изучить его стратегию инвестирования. Это можно сделать на сайте фонда в разделе «Документы», где подробно отображены корректировки инвестиционного портфеля. Этот пункт необязательный, но для тех граждан, кто сам инвестирует в ценные бумаги и металлы, он может быть важен. В процессе исследования вкладчик вполне может обнаружить ряд бумаг, в которые он ни при каких обстоятельствах сам бы не вложился, а это в свою очередь повод не вкладывать деньги в данный конкретный фонд.

Рассматривая возможные альтернативы, нужно заметить, что проценты по вкладу в любом российском банке с 2014 года по настоящее время упали со средних 7% годовых до 4% годовых. Инвестирование в облигации же стало выгодным только в последнее время в связи с падением ключевой ставки: с 2014 по 2018 год средняя доходность корпоративных и государственных облигаций составляла 5,5-6,5% годовых. На данный момент эффективная ставка увеличилась до среднего значения в 8% годовых.

Из всего вышеперечисленного можно сделать вывод, что управляющие компании очень грамотно инвестировали средства вкладчиков, за счет чего добилась доходности выше среднерыночной.

Плюсы и минусы государственного пенсионного фонда

Рассматривая положительные и отрицательные стороны деятельности ПФР, специалисты отделываются парой предложений, говоря о плюсах фонда, и одним – о минусах.

Приводим их дословно:

- достоинством государственного фонда является надежность – полностью отсутствуют риски потерять накопления;

- регулярная индексация, привязанная к инфляции.

К недостаткам относят низкую доходность хранящихся в ПФР средств.

Если говорить о плюсах, то они изложены точно и даже при большом желании больше не найти. А вот с минусами нужно разбираться.

1. Говоря о низкой доходности, работники социальных служб или лукавят, или вообще не понимают, о чем идет речь. Ведь уровень доходности отложенных в ПФР средств никак не влияет на пенсию жителей страны. В нормативных документах нет ни одного слова, привязывающего размер пенсионных выплат к прибыли ПФ, прокручивающего деньги населения через ВЭБ.РФ.

Доходность влияет только на количество сотрудников фонда, их зарплаты и здания-дворцы. Судя по тому, что наблюдается на местах – с получением прибыли все нормально: огромный штат, большие зарплаты, здания лучше газпромовских.

2. Во всех развитых странах пенсионные накопления принадлежат вкладчику. Он их имеет право завещать или полностью вывести в любое время. Суммы там немаленькие. Например, в США рабочий, не белый воротничок, а именно трудяга, при выходе на пенсию имеет на счету пенсионного фонда около 750,0-1500,0 тыс. долларов США, что позволяет раскатывать по всему миру без забот или обеспечить финансово свою семью после смерти.

Различие в пенсионном обеспечении наглядно показывает такой курьезный случай из юридической практики США. Вдова полковника ВМФ получала за мужа большУю, даже по меркам американцев, пенсию. В 80-тилетнем возрасте ей захотелось выйти замуж за 40-летнего нелегального иммигранта-украинца. Брак был зарегистрирован. Через 5 лет женщина умирает. Пенсию за погибшего полковника, после судебных разбирательств, правительство Соединенных Штатов было вынуждено выплачивать вдовцу.

В России такое возможно? Здесь даже прямые наследники не могут получить из государственного фонда оставшуюся часть пенсионных накоплений. Вот и все отличие. Это минус и притом жирный.

3. Информация о деятельности фонда полностью закрыта. Узнать, куда и на каких условиях вложены деньги фонда, не получится ни при каких обстоятельствах.

4. Нельзя получить данные и о состоянии лицевого счета пенсионера. Информацию выдают только при переводе средств в негосударственный фонд. Здесь даже объяснять ничего не нужно. Ведь, зная суммы, подтвержденные выпиской из фонда, наследники могут пытаться через суд получить невыплаченную часть пенсионных накоплений. А так — нет бумаги, нет дела.

5. Огромный штат фонда никак не соответствует качеству обслуживания. Даже создается впечатление, что чем больше сотрудников, тем сложнее добиться своего.

6. Отсутствие официального договора между фондом и клиентом ставит последнего в бесправное положение.

Как перейти в другой фонд?

Процесс перехода не различается особенно трудным поэтапным действием и не требует значимого расхода времени. В определенных ситуациях способны появляются особенные ситуации с оформлением документов и переводом финансов. Они затрагивают ограниченный круг людей, входящих к НПФ, и правила подобного перехода излагаются на портале ПФР.

В общем процесс перехода из одного НПФ к иному схожа переходу из гос. фонда к негосударственному. Последовательность действий такая:

- Подбор обновленного учреждения пенсионной обеспеченности.

- Подписание с ним соглашения.

- Подача осведомления гос. фонду о намерении замены НПФ.

- Подача заявки о переходе к тому фонду, где на данный момент осуществляется обслуживание.

Законом устанавливаются нормативы по отношению к порядку перехода, правилам перевода финансов и периоду подобных операций. В последний промежуток времени порядок перехода определенно поменялся из-за принятия инициатив со стороны Ассоциации негосударственной организации.