Что лучше

Содержание:

- Достоинства и недостатки

- Как работает НПФ

- Плюсы и минусы негосударственного пенсионного фонда

- Переводить ли накопления в НПФ

- Как работают индивидуальные пенсионные планы?

- Рейтинг НПФ в России

- Как устроен НПФ

- Как выбрать хороший НПФ – критерии отбора

- Плюсы и минусы, возможные альтернативы

- Частые вопросы

- Плюсы НПФ Сбербанка

- Выбор программы НПФ

- Что будет, если НПФ обанкротится?

Достоинства и недостатки

Что касается качества работы, то все возможные оценки у фонда максимально хороши: Национальное рейтинговое агентство присвоило ему рейтинг ААА, «Эксперт РА» – А++, также он получил множество различных премий. Он имеет множество филиалов по всей Российской Федерации и является наиболее авторитетным из пенсионных фондов нашей страны – то есть, вы можете не волноваться за надёжность фонда, а главное, доходность переведённых средств.

Также данный фонд одним из первых вступил в систему страхования пенсионных накоплений – то есть, сохранность ваших денег полностью гарантирована. Однако, согласно отзывам, доходы от инвестирования могут сильно розниться от года к году, так что следить за динамикой нужно постоянно – благо, делать это несложно, ведь к вашим услугам всегда удобный сайт и личный кабинет.

Именно из-за разброса в доходности в некоторых случаях выплаты происходят с задержками, на что жалуются некоторые вкладчики: пусть и редко, но они могут доходить до нескольких месяцев (это касается крупных единовременных выплат). Также есть жалобы на неспешность работы: долгий приём документов, затем перепроверка и так далее – иногда стать клиентом фонда, оказывается, дело очень небыстрое. Однако на этом недостатки исчерпываются, плюсов же гораздо больше. Выбор всегда остаётся за вами, ведь теперь вы знаете, как сделать перевод пенсии в Сбербанк, и можете реализовать это в любой момент.

Как работает НПФ

Будучи отдельным АО (акционерным обществом), данный НПФ, тем не менее, целиком принадлежит Сбербанку России. Профиль его работы и виды услуг, оказываемых данной организацией, следующие:

- Работа с пенсионным обеспечением, данные услуги оказывают и юридическим, и физическим лицам.

- Работа с государственными пенсионными программами, а именно, их страхование.

Сюда включаются:

- накопление и инвестирование тех средств, которые были перечислены в рамках ОПС (обязательное пенсионное страхование);

- выплата средств в виде как разовых, так и периодических платежей;

- работа с пенсионными накоплениями.

Основные принципы работы:

- проводится политика размещения в большом количестве разнопрофильных активов, таким образом, достигается большая стабильность доходности;

- основной приоритет – сохранность средств;

- вся информация о том, как используются ваши финансы, полностью открыта и доступна;

- каждый сотрудник является профессионалом в своём деле.

Взяв на хранение часть пенсии, Сбербанк может увеличить её – доходность накоплений составляет в среднем 7% в год после вычета инфляции. Так как сейчас основные объекты для инвестирования чувствуют себя на рынке не слишком хорошо, доходность может быть ниже, однако это не значит, что нужно повременить с решением: пусть доходность и падает, но от этого страдают все НПФ. При этом сейчас хорошее время, чтобы вкладываться. Перевод накопительной пенсии в Сбербанк может оказаться очень даже выгодным решением именно в это время; лучше же вообще не основывать такие решения на временных факторах, ведь они должны работать на долгосрочную перспективу, а потому и исходить при их принятии нужно из глобальных показателей.

Взяв на хранение часть пенсии, Сбербанк может увеличить её – доходность накоплений составляет в среднем 7% в год после вычета инфляции. Так как сейчас основные объекты для инвестирования чувствуют себя на рынке не слишком хорошо, доходность может быть ниже, однако это не значит, что нужно повременить с решением: пусть доходность и падает, но от этого страдают все НПФ. При этом сейчас хорошее время, чтобы вкладываться. Перевод накопительной пенсии в Сбербанк может оказаться очень даже выгодным решением именно в это время; лучше же вообще не основывать такие решения на временных факторах, ведь они должны работать на долгосрочную перспективу, а потому и исходить при их принятии нужно из глобальных показателей.

Плюсы и минусы негосударственного пенсионного фонда

Деятельность частных компаний, выполняющих функцию социального обеспечения граждан, контролируется законодательно. Вложения клиентов переходят в инвестиционные проекты, приносящие прибыль. У частных страховых организаций более широкий набор финансовых инструментов, поэтому и доходность гораздо выше, чем у государственного пенсионного фонда. Однако более высока и вероятность сокращения вложений, если инвестиционные проекты окажутся убыточными.

Из плюсов негосударственных фондов следует отметить:

- строгий контроль деятельности государством;

- развития офисная сеть, благодаря чему обеспечивается хороший уровень обслуживания;

- возможность разделения частей наследования по договору;

- возможность единовременного получения накопившейся суммы при достижении пенсионного возраста;

- возможность перехода из одного фонда в другой;

- страхование вложенных клиентами средств в обязательном порядке (если частник потеряет лицензию, то клиентские вложения перейдут в государственный фонд, причем индексация не проводится, проценты с инвестиций не снимаются);

- открытость финансовых манипуляций (клиенты могут наблюдать за изменением суммы вкладов и начислением процентов в своем аккаунте на сайте компании);

- высокие процентные начисления (большинство частных фондов предлагает вкладчикам годовое преумножение накопленных средств на 8 – 10%).

Из минусов следует назвать:

- вероятность мошенничества в инвестиционных проектах (также недостаточный рост накоплений из-за быстрой инфляции, то есть деньги обесцениваются быстрее, чем растут проценты);

- необходимость уплаты налога при получении денег (по статье 213.1 Налогового кодекса РФ «Особенности определения налоговой базы по договорам негосударственного пенсионного обеспечения», налогом облагаются пенсии, выплачиваемые клиенту на договорной основе между частной компанией и работодателем);

- вероятное сокращение количества частных страховых компаний (с 2020 года осуществляется введение ИПК (индивидуального пенсионного капитала) на основе НПФ, эти изменения подразумевают более строгие требования к коммерческим компаниям, следовательно, у многих фондов отберут лицензию).

Переводить ли накопления в НПФ

Однозначно ответить на вопрос, целесообразно ли иметь «копилку» в негосударственном фонде, не представляется возможным. Инвестиционная деятельность таких организаций имеет определенные риски, и во всяком их доходность зависит от множества факторов.

Выбор конкретного фонда также играет важную роль, некоторые из них принесли застрахованным лицам доход более 10% годовых, другие – оставили в минусе по сравнению с теми, кто хранит свои деньги в ПФ РФ.

Особенности вклада

Рассмотрим основные преимущества и возможные риски вклада будущего пособия в негосударственные управляющие организации в таблице:

| Плюсы | Минусы |

| Все накопления застрахованы, потому граждане гарантированно не потеряют их | При смене фонда чаще, чем раз в 5 лет, гражданин может потерять инвестиционный доход |

| Доходность инвестиционной деятельности НПФ может быть выше фонда, выбранного государством | В случае перехода в другой фонд менее чем через 5 лет убытки, полученные в результате инвестирования, могут лечь на плечи застрахованного лица |

| Диверсификация будущего дохода (средства будут выплачиваться не только со стороны государства, но и от управляющего фонда) | Необходимость совершения дополнительных действий по заключению договора и написанию заявления в ПФР |

| Возможность передать накопленные средства по наследству или использовать их иным образом в установленных законом случаях | Длительный срок до получения выплат приводит к рискам прекращения фондом деятельности (что не скажется серьезным образом на сбережениях лица) |

| Возможность влиять на размер доходов при выходе на заслуженный отдых | |

| Удобство контроля за состоянием индивидуального лицевого счета на официальном сайте фонда | |

| Инвестирование осуществляется только в надежные источники, определяемые в общем виде государством |

Как работают индивидуальные пенсионные планы?

В целом, схема работы по программам индивидуальных пенсионных планов не особо отличается от схемы по пенсионным накоплениям:

- клиент подписывает договор с НПФ, по которому каждый месяц (квартал, год) вносит на свой индивидуальный пенсионный счет определенную сумму;

- НПФ через управляющие компании инвестирует эти деньги в доходные активы – акции, облигации, депозиты и т.д.;

- когда клиент достигает определенного возраста (как правило, общеустановленного пенсионного возраста), НПФ начинает выплачивать ему дополнительную пенсию (к обычной страховой).

При этом между накопительной системой и НПО есть одно серьезное различие – спустя несколько лет после подписания договора клиент имеет право забрать свои вложения, иногда даже и с накопленным инвестиционным доходом.

Также эти деньги можно унаследовать – если клиент, который подписал с НПФ договор на ИПП, его наследники смогут получить накопленные им деньги (в отличие от обычной страховой пенсии, где пенсия неразрывно связана с человеком, для которого она собирается).

Еще у индивидуальных пенсионных планов (равно как и у всех программ НПО и добровольного накопительного страхования жизни) есть несколько интересных особенностей:

- на сумму взносов, которые делает клиент, он впоследствии может уменьшить налогооблагаемую базу по НДФЛ. Правда, этот вычет входит в категорию социальных налоговых вычетов, а значит, вместе с другими «социальными» тратами не может составлять больше 120 тысяч рублей в год;

- на деньги, которые вносит клиент в НПФ, нельзя обратить взыскание. Другими словами, попадая в фонд, эти деньги становятся «невидимыми» для ФССП и кредиторов, в отличие от банковского вклада. Правда, если клиент и к моменту выхода на негосударственную пенсию не рассчитается с долгами, их будут удерживать с ежемесячных выплат;

- пенсия, которую клиент будет получать по программе ИПП, не облагается налогом на доходы физических лиц (снова-таки, в отличие от вкладов или ИИС). Получается, что государство освобождает эту пенсию от НДФЛ дважды – когда дает налоговый вычет на взносы, и когда клиент начинает получать пенсию.

Правда, есть и еще одна – уже неприятная – особенность. Клиенту по индивидуальному пенсионному плану не гарантируется, что получит хотя бы какой-то доход. То есть, если конъюнктура на рынке будет неблагоприятной, и все 15-20 лет НПФ будет терять деньги, клиент получит выплату из того, что вносил в фонд. За минусом расходов на ведение дела НПФ, да еще и обесценившимися за это время деньгами.

Судя по всему, систему НПО в России ждет большое будущее – власти намерены присоединить к ней все имеющиеся пенсионные накопления, а также подключить ее к системе гарантирования от АСВ (причем рассматривается даже вариант, где государством гарантируется даже выплата накопленного дохода).

Рейтинг НПФ в России

Итак, мы уже говорили, что выбрать конкретный НПФ могут помочь рейтинги независимых организаций. Туда включаются только лучшие, надежные фонды. Рейтинги составляются по различным объективным критериям:

- надежности;

- уровню капитализации;

- количеству клиентов;

- объемам выплат и др.

Рейтинг Банка России в 2020 году

Главный контролер всех финансовых организаций – Банк России (ранее Центральный банк) осуществляет ранжирование всех НПФ, ориентируясь на доходность инвестирования пенсионных накоплений, размер собственных активов фондов и участие НПФ в системе страхования вкладов.

ТОП-10 НПФ по версии Банка России за 3 квартал 2019 года:

| № | Наименование фонда | Доходность |

| 1 | «Сургутнефтегаз» | 13.10 % |

| 2 | «Гефест» | 12.88 % |

| 3 | «Открытие» | 11.97 % |

| 4 | «Ханты-Мансийский» | 11.89 % |

| 5 | «Эволюция» | 11.66 % |

| 6 | «Первый промышленный альянс» | 11.61 % |

| 7 | «Волга-Капитал» | 11.37 % |

| 8 | «Стройкомплекс» | 11.36 % |

| 9 | «Согласие» | 11.31 % |

| 10 | «Большой» | 10.91 % |

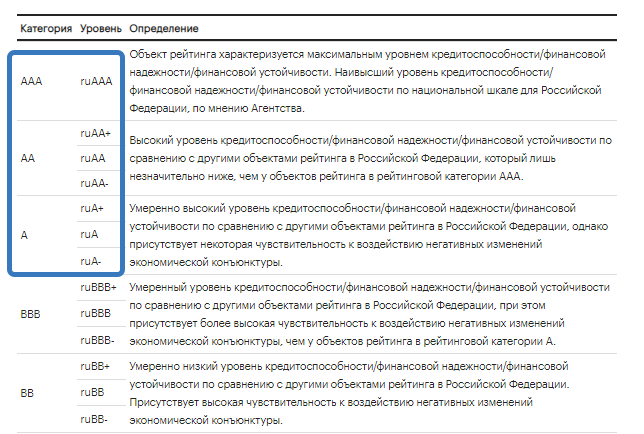

Рейтинг НПФ в 2020 году по версии «Эксперт РА»

Также свой список надежных частных фондов предлагает одно из крупнейших российских кредитных рейтинговых агентств «Эксперт Ра»:

| № | Наименование фонда | По шкале финансовой надежности* |

| 1 | «Сургутнефтегаз» | ruAA |

| 2 | «Эволюция» | ruAAA |

| 3 | «Альянс» | ruAA |

| 4 | «Газфонд пенсионные накопления» | ruAAA |

| 5 | «Алмазная осень» | ruAA |

| 6 | «ВТБ Пенсионный фонд» | ruAAA |

| 7 | «Газфонд» | ruAAA |

| 8 | «Большой» | ruAA |

| 9 | НПФ Сбербанк | ruAAA |

| 10 | «Ренессанс пенсии» | ruAA |

*Шкала финансовой надежности

ТОП-5 самых популярных НПФ

В верхних позициях рейтингов агентства и Банка России встречаются одни и те же НПФ. Предлагаем подробнее познакомиться с 5 топовыми российскими частными фондами.

АО «НПФ Сургутнефтегаз»

Фонд «Сургутнефтегаз» был создан в 1995 году для обеспечения нужд сотрудников с ОАО «Сургутнефтегаз». В 2019 он заключил соглашение о партнерстве с АО БАНК «СНГБ», что расширило географию его услуг на все города России, где есть отделения банка-партнера.

- НПФ обладает активами более 26 млрд руб.

- Обслуживает более 85 тыс. человек.

- Является одной из крупнейших и старейших компаний, занимающихся НПО.

НПФ Сбербанк

Учредителем этого НПФ является Сбербанк России. Фонд существует с 1995 года и за это время сумел накопить 480 млрд рублей и обслужить более 10 млн клиентов. Клиентом этой организации можно стать из любой точки России:

- по России расположено 6500 офлайн-отделений;

- есть онлайн-обслуживание.

Деятельность фонда строится на принципе прозрачности. Он открыто публикует свою инвестиционную политику.

«Альянс»

Фонд «Альянс» существует с 2004 года. Основной пакет акций принадлежит ПАО «Ростелеком» (95 %), доля участия государства в котором более 50 %. Это свидетельствует о надежности НПФ. Показатели доходности фонда во 2 квартале 2020 года (с учетом пандемии COVID-2019) также неплохие:

- 9,7 % – по НПО;

- 9,68 % – по обязательному пенсионному страхованию.

АО МНПФ «Большой»

Частный фонд «Большой» создан в 1995 году. Он входит в ТОП-10 фондов по количеству застрахованных лиц: 410 тыс. человек из 24 городов России. Фонд позиционирует себя как крупнейшее объединение работодателей, среди которых ГК «Ренова», компания «РУСАЛ», ГК «Интегра», «Трубная металлургическая компания». Объем пенсионных средств фонда составляет около 40 млрд руб.

АО НПФ «Эволюция»

«Эволюция» (ранее «НЕФТЕГАРАНТ») существует на рынке пенсионных услуг более 20 лет. Одним из крупнейших клиентов ПНФ является ПАО «НК «Роснефть». За период своего существования фонд обслужил 1,4 млн клиентов, 89 тыс. из которых получают пенсию на сегодняшний день.

Как устроен НПФ

Отвечая на вопрос: что такое нпф, нужно сказать, что каждый фонд, находящийся на территории России, имеет строго определенную структуру. Его верховным отделом руководства является совет. Он состоит из всех создателей и директоров фонда.

Помимо этого обязательно работу компании контролирует попечительский совет, в который входят официальные делегаты вкладчиков. Именно они безвозмездно занимаются защитой интересов будущих пенсионеров.

По истечению каждого года деятельности, НПФ обязан предоставить всю имеющуюся отчётность на проверку независимым экспертам. После чего она публикуются на официальном сайте организации вместе с решением экспертов.

Обратите внимание, что помимо всех выше перечисленных проверок, все НПФ обязаны постоянно проходить актуарную оценку, которая определяет жизнеспособность организации и возможность выполнения ею возложенных на нее обязательств по пенсионному страхованию и формированию будущей пенсии граждан. Благодаря этому, можно сказать, что НПФ ‒ это организации, которые в состояние полноценно вести свою деятельность и предоставлять вкладчикам качественный спектр услуг

Благодаря этому, можно сказать, что НПФ ‒ это организации, которые в состояние полноценно вести свою деятельность и предоставлять вкладчикам качественный спектр услуг.

Как выбрать хороший НПФ – критерии отбора

Мы уже с вами знаем, что с помощью НПФ можно получать дополнительную к страховой негосударственную пенсию, а также перевести туда накопительную пенсию (если она есть). Частные фонды помогут вам «подзаработать», однако стоит очень тщательно и скрупулезно подойти к выбору организации. Рассмотрим основные критерии, которые помогут принять правильное решение.

Узнать дату создания

Чем раньше создана организация, тем больше у нее опыта управления пенсионными накоплениями граждан. Особенно заслуживают доверие компании, которые созданы в 90-е годы. Это значит, что фонд имеет опыт преодоления трудностей в условиях жесткого экономического кризиса.

Дату создания организации можно узнать, получив выписку из ЕГРЮЛ. Достаточно ввести наименование НПФ и указать регион. Услуга предоставляется налоговой службой бесплатно.

Обратить внимание на учредителей

В выписке из ЕГРЮЛ также есть информация об учредителях фонда

Стоит обратить особое внимание на эту информацию. Предпочтение стоит отдавать тем организациям, учредителями которых являются другие крупные компании

Определить доходность

Основная причина, по которой люди переводят накопительную пенсию в НПФ – инвестиционный доход. Потому нужно проверить показатель доходности фонда, прежде чем доверить ему свои деньги. Получить информацию о доходах фонда можно на сайте Банка России. Будьте внимательны, если организация работает и в системе ОПС, и в системе НПО, то показатели доходов по этим двум направлениям публикуются отдельно.

Также нелишним будет изучить инвестиционную декларацию НПФ – то, как фонд собирается распоряжаться вашими денежными средствами (однако компания не обязана раскрывать эту информацию, но может это сделать).

Оценить надежность

Любая инвестиционная деятельность носит рисковый характер. В том числе и деятельность НПФ имеет риск. Риск получателя пенсии связан с тем, что он не получит дохода от вложения и упустит определенное количество денежных средств в результате инфляции, а также с тем, что фонд может обанкротиться, потерять лицензию и др.

Оценить надежность НПФ на основании анализа информации:

- о сроке существования;

- об учредителях;

- о наличии действующей лицензии (можно посмотреть на сайте Банка России);

- о долгах, судебных спорах организации.

Также надежность фонда оценивается независимыми агентствами, которые проводят исследования и составляю рейтинги.

Проанализировать место в рейтинге

Специальные рейтинговые агентства проводят анализ различных показателей деятельности частных фондов и составляют рейтинги. Например, это могут быть рейтинги по:

- количеству клиентов;

- надежности;

- уровню капитализации;

- объемам выплат и др.

Об этом мы еще подробно поговорим в статье далее.

Проверить деятельность НПФ за последний год

НПФ в своей деятельности обязаны следовать принципу прозрачности. Это значит, что они обязаны публиковать всю информацию о своей текущей деятельности у себя на официальном сайте.

Плюсы и минусы, возможные альтернативы

Учитывая, что государственная система страховых пенсий не позволяет накопить достаточно на старость даже при высокой зарплате, а накопительная пенсия не развивается уже последние 7 лет, альтернатив у негосударственного пенсионного обеспечения не так уж и много.

У этого инструмента есть свои преимущества и недостатки, о которых нужно помнить:

| Достоинства | Недостатки |

|---|---|

|

|

Что касается доходности таких вложений, по статистике она не ниже и не выше многих других инструментов и составляет порядка 8% годовых (правда, некоторые НПФ в расчет включают и вычет по НДФЛ).

Тем не менее, это не единственный вариант отложить себе на достойную старость, у работающих граждан есть несколько альтернатив. Правда, идеального варианта нет – всегда будут свои плюсы и минусы:

| Вариант | Плюсы | Минусы | Кому подойдет |

| Банковский вклад |

|

|

Тем, кто не хочет заморачиваться и ищет самый простой вариант |

| Индивидуальный инвестиционный счет |

|

|

Тем, кто более-менее разбирается в финансовом рынке и готов немного рискнуть |

| Брокерский счет |

|

|

Тем, кто готов вложиться в более рискованные активы |

| Полисы накопительного и инвестиционного страхования жизни |

|

|

Тем, кто не смог отказаться от предложения банка или страховщика |

| Накопительная пенсия |

|

|

Тем, у кого уже достаточно пенсионных накоплений, а фонд дает хорошую доходность на них |

| Добровольные взносы в ПФР |

|

Тем, кому не хватает чуть-чуть для выхода на страховую пенсию |

Как видно, для тех, кто хочет откладывать на будущую пенсию и не переживать за то, как отложенная сумма будет работать и приумножаться, индивидуальный пенсионный план – практически единственный рабочий вариант

В целом же все способы отложить имеют достаточно серьезные минусы – важно понять, какой вариант будет наиболее близок к человеку

Например, если ему интересно самостоятельно управлять вложениями – ему подойдет ИИС, а если он не хочет думать над этим – то ИПП.

Частые вопросы

По индивидуальным пенсионным планам (ИПП) доходность больше, чем по банковским вкладам. Сбережения передаются по наследству и не могут быть взысканы даже в судебном порядке. Вы также можете получить налоговый вычет в размере 13% от взносов на сумму до 120 000 рублей в год.

Да, вы можете забрать свои средства в любой момент. Однако при досрочном расторжении договора выкупная сумма будет меньше суммы взносов и результатов инвестирования. Это происходит потому, что фонд инвестировал ваши деньги в ценные бумаги и понесет убытки, если вы захотите получить обратно свои деньги в срочном порядке. Размер выкупной суммы определяется вашим пенсионным планом.

Чем раньше вы начнете откладывать и чем больше будут ваши ежемесячные инвестиции, тем стабильней будет ваш уровень дохода на пенсии.

Если вам 18 лет, и вы будете откладывать хотя бы 2 000₽ руб в месяц на индивидуальный пенсионный план НПФ «Достойное БУДУЩЕЕ», то к моменту выхода на пенсию вы сумарно инвестируете 1 128 000₽. При условии, что средняя доходность останется на уровне прошлых 10 лет, на вашем пенсионном счету накопится сумма 23 194 200₽. Вы сможете получать пенсию в размере 193 285₽ в месяц или снять всю сумму несколькими платежами.

Поэтому ждать не стоит. Начните уже сегодня с расчета размера будущей пенсии при помощи пенсионного калькулятора.

Вы можете откладывать любую комфортную сумму. Чем больше вы откладываете, тем эффективнее работает на вас система сложных процентов. Делая взносы в размере 10 000₽ в месяц, вы сможете дополнительно получать социальный налоговый вычет на сумму 15 600₽ в год.

Доходность по индивидуальным пенсионным планам гораздо выше доходности банковских вкладов.

Помимо прибыли от инвестиционной деятельности вы можете получить налоговый вычет 13% (до 15 600₽ в год) на пенсионные взносы до 120 000₽ в год.

Договор считается заключенным, как только от вас на расчетный счет Фонда поступает первый пенсионный взнос. Такая процедура подписания является устоявшейся юридической практикой.

Кроме того, вы можете подписать договор при помощи электронной цифровой подписи (ЭЦП). Согласно ФЗ-63 ст.6 от 06.04.11 «Об электронной подписи», документ, подписанный электронной подписью, признается равнозначным документу с физической подписью, если иное не предусмотренно законодательством.

Если вам удобнее подписать договор с помощью физической подписи, вы можете это сделать в офисе НПФ «Достойное БУДУЩЕЕ» в Москве, в отделениях партнеров или у представителя фонда.

Вы можете оформить автоматические платежи через личный кабинет или написать заявление вашему работодателю, чтобы часть зарплаты, размер которой вы установите самостоятельно, ежемесячно или ежеквартально перечислялась в пенсионный фонд.

Плюсы НПФ Сбербанка

Безусловными преимуществами НПФ Сбербанка являются его стабильная и многолетняя работа, высокая надежность вкладов, а также индивидуальный подход при заключении договоров. В отличие от государственного пенсионного страхования, средства, поступившие на счёт в НПФ Сбербанка, являются наследуемыми. Также к плюсам можно отнести понятный и доступный сайт с личным кабинетом, на котором можно получить исчерпывающую информацию об имеющихся программах пенсионного страхования, процентным ставкам по вкладам, а также проконтролировать свои финансы по уже заключенным договорам. Удобным также является и количество филиалов НПФ Сбербанка (рейтинг это подтверждает), что позволяет получить услуги по пенсионному страхованию в любом уголке нашей необъятной родины. Преимуществом является и абсолютная прозрачность всей информации по программам и вкладам, тут можно не опасаться каких бы то ни было подводных камней, уловок и мелкого шрифта.

Телефон НПФ Сбербанка можно уточнить в любом отделении.

Выбор программы НПФ

В НПФ Сбербанка можно оформить следующие виды договоров:

- ОПС – договор обязательного пенсионного страхования.

- ИПП – индивидуальный пенсионный план.

- КПП – коллективный пенсионный план.

Размер негосударственной пенсии в Сбербанке будет зависеть от доходов страхователя, самого фонда и выбранной программы. На сайте НПФ и Сбербанка есть калькулятор расчета пенсии. С помощью него страхователь может рассчитать, каким будет его негосударственная пенсия при достижении определенного возраста. Расчет на калькуляторе – бесплатный.

Обязательное пенсионное страхование

ОПС – это договор обязательного пенсионного страхования. Он предусматривает возможность перевести 6% накопительной части в негосударственную организацию. Одной из таких компаний является НПФ Сбербанка.

До 2014 года накопления переводились на счета частных фирм и индексировались в зависимости от их доходности. Но с 1 января 2014 года все 22% пенсионных отчислений автоматически перечисляются в страховую часть из-за моратория Правительства РФ. То есть, в НПФ Сбербанка в 2020 году индексируются те накопления, которые страхователи успели накопить до введения моратория. До введения моратория накопительную часть пенсии вместе со страховой перечислял работодатель.

Оформление ОПС через «Госуслуги»

В 2020 году оформить ОПС можно только через «Госуслуги» или отделения Пенсионного фонда России. Перейти в НПФ Сбербанка в банковских филиалах с 1 января 2019 года невозможно. Чтобы оформить заявление через «Госуслуги», необходимо:

- Войти в систему.

- Перейти на вкладку «Услуги».

- Выбрать «Пенсия, пособия и льготы».

- Нажать на вкладку «Установление пенсии».

- Выбрать «Перевод с одной пенсии на другую».

- Нажать на «Личное посещение ПФР» (если нет электронной подписи) или «Электронная услуга» (при наличии ЭЦП).

Переход в негосударственный фонд в ПФР

При переходе в НПФ через отделения ПФР России требуется взять с собой паспорт и СНИЛС. На сайте ПФР или через «Госуслуги» можно записаться на прием онлайн (например, по талону «Перевод с одной пенсии на другую»).

В ПФР клиенту необходимо оформить заявление на перевод накопительной части пенсии в Сбербанк. Услуга предоставляется бесплатно. Для перехода в НПФ из государственного фонда требуется внести свои данные в анкете, расписаться в договоре о переходе в сбербанковский фонд, а также подтвердить операцию спустя 2-3 дня, ответив на звонок из ПФР.

Сотрудники госфонда проверяют все заявление о переводе накопительной части пенсии в частные финансовые компании. Если страхователь не подтвердит свои намерения перейти в НПФ, в заявлении будет отказано.

Узнать о состоянии своего договора можно по телефону горячей линии НПФ Сбербанка: 8(800)555-55-50 (или по номеру 900). Линия поддержки работает круглосуточно. Для получения точных данных о состоянии договора клиентам фонда необходимо пройти идентификацию: назвать ФИО, номер СНИЛС (он же номер договора), паспортные данные. В случае отказа от предоставления личных данных в получении сведений о состоянии лицевого счета будет отказано.

Индивидуальный пенсионный план

В отличие от ОПС, формированием индивидуального пенсионного плана страхователь занимается самостоятельно, независимо от работодателя. Клиент НПФ Сбербанка сам выбирает периодичность взносов и их величину.

Чтобы оформить ИПП, необходимо:

- прийти в офис банка и написать соответствующее заявление;

- обратиться в филиал негосударственного фонда в Москве;

- заполнить заявку на сайте Сбербанка или в личном кабинете.

Быстрее всего оформить индивидуальный план онлайн, в личном кабинете. Для этого требуется:

- Войти в личный кабинет.

- Перейти на вкладку ИПП на главной странице фонда и нажать кнопку «Оформить».

- Заполнить данные.

- Оплатить не менее 1500 рублей.

- Выбрать условия взносов (сумма, периодичность).

- Подтвердить соглашение.

Минимальный срок оформления ИПП составляет 5 лет. По истечении этого срока, если ИПП не был расторгнут, соглашение продляется на тот же период.

Корпоративные пенсионные программы

КПП – особый вид договора, который работодатель оформляет для себя и своих сотрудников. В рамках этого соглашения можно заключить коллективный страховой план для каждого работника фирмы. Отличие между ИПП и КПП в том, что по индивидуальному пенсионному плану взносы оплачивает сам страхователь, а при подписании договора КПП – работодатель.

Чтобы узнать сумму накоплений по коллективному тарифному плану, необходимо войти в личный кабинет страхователя. В случае увольнения с работы корпоративный договор с конкретным работником расторгается.

Что будет, если НПФ обанкротится?

К сожалению, нет гарантии, что в этом случае вы вернете все ваши отчисления и инвестиционный доход. Накопления в системе ОПС (сумма взносов без инвестиционного дохода) застрахованы государством, а отчисления на дополнительные пенсии — нет. После отзыва лицензии начинается процедура ликвидации фонда. Если фонд участвовал в системе ОПС, ликвидацию проводит Агентство по страхованию вкладов (АСВ); если же НПФ занимался только дополнительными негосударственными пенсиями — то учредители фонда.

В ходе этой процедуры оценивают активы фонда: ценные бумаги, в которые были вложены пенсионные средства, недвижимость и все остальное имущество, а затем распродают их. Весь процесс может занять много времени — больше года.

В случае добровольных пенсий вырученные деньги распределяют в строгой очередности. Сначала их делят между клиентами НПФ, которые уже получают пожизненную пенсию. Затем между теми, кто вышел на пенсию и планировал получать ее в течение определенного количества лет (так называемая срочная пенсия). Оставшиеся деньги распределяют между теми, кто еще только копит, — пропорционально размеру их средств на счетах фонда. В самую последнюю очередь фонд выполняет обязательства перед компаниями, которые перечисляли в этот НПФ деньги за своих сотрудников.

Если активов фонда окажется недостаточно или их не удастся быстро продать по справедливой цене, вернуть свои деньги в полном объеме не получится. Сколько конкретно вам выплатят, зависит от того, сколько активов фонда смогут перевести в реальные деньги.

Порядок выплат зависит от того, получаете ли вы уже дополнительную пенсию и какую именно:

-

если вы начали получать дополнительную пожизненную пенсию, вам назначат новый фонд. АСВ или учредители НПФ проведут конкурс и выберут фонд, который предложит максимальные пенсии для клиентов обанкротившегося НПФ. Ваши средства переведут в этот НПФ, и вы продолжите получать пенсию там, но, возможно, в меньшем размере;

-

если вы уже вышли на пенсию и планировали ее получать в течение определенного количества лет, то вас ждет одна разовая выплата. В идеале она должна быть равна размеру выкупной суммы, правила расчета которой описаны в договоре с фондом. Но стоит быть готовым к тому, что выплата будет меньше;

-

если вы еще не начали получать пенсию и только копили деньги в НПФ, вам также выплатят вашу долю от оставшихся активов одной суммой.

Поэтому так важно тщательно выбирать фонд. Постарайтесь максимально диверсифицировать риски, комбинируя разные финансовые инструменты для накоплений, чтобы сделать старость комфортной и обеспеченной