Где лучше открыть иис

Содержание:

- Плюсы и минусы индивидуального инвестиционного счета — сравнительная таблица ⚖

- Что нужно знать о выборе брокера

- Самые распространенные вопросы

- Открывать или не открывать ИИС?

- Возврат налогов – это просто и удобно

- Пошаговая инструкция по выбору посредника для открытия ИИС

- Как открыть ИИС?

- Сильные и слабые стороны ИИС

- На что еще обратить внимание?

- А какой вы инвестор, пассивный или активный!?

Плюсы и минусы индивидуального инвестиционного счета — сравнительная таблица ⚖

На самом деле преимуществ у индивидуальных инвестиционных счетов гораздо больше, чем было представлено в предыдущем пункте. Однако имеется и ряд недостатков. Прежде чем открывать ИИС, инвестору следует изучить и те, и другие. Это поможет понять, насколько именно ему подходит такой вариант.

Чтобы оценить плюсы и минусы ИИС было проще, мы свели их в таблицу.

Таблица: «Основные плюсы и минусы индивидуальных инвестиционных счетов»

| Плюсы (+) ИИС | Минусы (−) ИИС |

| Простое открытие | Денежные средства на ИИС не подлежат страхованию |

| Возможность получения льгот по НДФЛ | Высокий уровень риска |

| В случае грамотного инвестирования позволяет получить ощутимую прибыль | Возможность открыть только один счёт |

| Возможность купить ценные бумаги как российских, так и зарубежных эмитентов | Длительный период инвестирования |

| Инвестор получает опыт работы на бирже | Для получения вычета по НДФЛ придётся подготовить пакет документов, заполнить соответствующую декларацию, направить документы в ИФНС |

| Можно получать пассивный доход | Дополнительные расходы, в качестве которых выступает комиссия брокерской компании |

Что нужно знать о выборе брокера

Первый этап открытия собственного инвестиционного счета – выбор брокера. Сегодня услуги предоставляет масса компаний – различные крупные российские банки и брокерские организации.

Выбор стоит останавливать только на известных. Однако и здесь вариантов много.

Чтобы определить, где лучше открыть ИИС, следует учесть несколько ключевых факторов:

Размеры комиссий за проведение операций у всех разные

Обратите на это внимание, даже десятая процента скажется на итоговой прибыли.

Не каждый брокер дает возможность выводить дивиденды и процентный доход на банковский счет.

Управляющие компании требуют сразу после открытия ИИС пополнить депозит. Причем минимальные суммы могут быть установлены по их усмотрению.

Некоторые посреднические организации открывают счета только в офисе, другие, только онлайн, третьи поддерживают оба способа.

Доступность рынков

У различных организаций свои условия, например, брокеры Промсвязьбанка не дают возможности торговать на валютных и срочных.

Минимальный депозит. Он может быть разным: и 50 тыс. рублей, и 300 тыс.

Второй вариант позволит извлечь максимальную доходность, не прикладывая усилий, а первый – научит играть на бирже и не зависеть от требований и стратегии УК.

Прежде, чем перейти к сравнению условий брокеров, нужно определить собственные приоритеты. Новичкам фондового рынка часто предлагают сразу перейти на доверительное управление – открыть ИИС, вложить требуемую сумму и контролировать прирост капитала.

Стратегию разрабатывает УК, формируя инвестиционный портфель. Обещанная доходность двое превышает прибыль от простого владения ОФЗ.

При этом навыки инвестора можно развить только, самостоятельно вкладывая деньги в различные активы. А оптимальный вариант – найти брокера, который предоставляет оба варианта.

Самые распространенные вопросы

- Открытие ИИС госслужащими или военнослужащими допускается? В законах не прописаны ограничения, но нужно учитывать, что не все активы можно купить. Для некоторых госслужащих выставлены ограничения на покупку иностранной валюты. Не допускается покупка при появлении конфликта интересов. Если нельзя приобретать у брокера какие-то активы, можно воспользоваться услугами ДУ.

- Страхуются ли деньги? Нет. АСВ пока что не покрывает этот тип счетов страховкой. Но, этот вопрос обсуждается.

- Нужно ли закрывать ИИС через 3 года, можно ли в дальнейшем получать вычеты? Можно, отсутствуют какие-то ограничения в сроке и автоматически счет не закрывается. Существует только минимальный срок в 3 года.

Если вы индивидуальный предприниматель или пенсионер, отсутствует основание согласно законодательству РФ получение средств согласно схеме А, если отсутствуют другие источники заработка облагаемые налогом. При этом ИП и пенсионер при желании могут завести счет и рассчитывать на возврат по схеме Б. Когда нет белой зарплаты, клиент может оказаться в ситуации когда вычет А возможен:

- сдача квартиры в аренду, при декларации прибыли с недвижимости. Поскольку уплачен НДФЛ;

- продажа квартиры, с суммы также оплачивается налог.

- Возможно ли совмещение нескольких типов вычета? Например, вычет социальный и имущественный. В теории можно, ограничений нет. Не забывайте, что государство не вернет больше денег, чем оплачено налогами. Поэтому если на протяжении года оплачено 32 тыс. НДФЛ, больше данного лимита клиент получить не сможет. Когда имеется имущественный вычет и ИИС, лучше сразу использовать второй вариант, после имущественный. Поскольку имущественный можно задействовать на протяжении всего срока вашей жизни.

В России присутствует 3-я льготная программа на владение ЦБ. На стандартном счете у брокерской организации, если клиент, покупая активы, держит их три года и более, налог с прибыли не вычитается. Многие думают что льготу на долгое владение с вычетом А можно скомбинировать, заработав на этом. Но, эти две льготы между собой не сочетаются. Существует лайфхак, можно завести ИИС, купить активы, которые вы будете держать на данном счете, не продавая/покупая. На протяжении трех лет пользователь получает возврат средств согласно схеме А. Потом активы переводятся на обычный счет брокера с ИИС, тогда когда активы пребывают на стандартном БС, можно воспользоваться льготой на долгосрочное владение. Срок при этом отсчитывается с момента покупки, то есть когда актив был на ИИС.

Нужно тщательно изучать договор ИИС, в нем прописывается на каких условиях, осуществляется этот перевод. Возможно, данная услуга платная или взимается повышенная комиссия. Особенно нужно быть аккуратными при работе с иностранными бумагами эмитентов.

Открывать или не открывать ИИС?

С точки зрения государства: люди в основном заводят ИИС, чтобы получать налоговые вычеты в размере 13%. Это плохо, потому что инвесторы забирают налоги, которые сами же заплатили, а они должны быть в бюджете РФ. Такая ситуация уже не нравится Минфину и ЦБ, поэтому льготы могут отменить.

С точки зрения инвестора: ИИС — это гуд, потому что можно гарантированно получить 52 тысячи, если положить на ИИС 400 тысяч рублей. Это 13% годовых, что не может себе позволить ни один банк. Если вдруг закрыть ИИС банки потребуют вернуть деньги, полученные от государства или заплатить подоходный налог, если вы выбрали тип вычета Б.

Возврат налогов – это просто и удобно

Открытие ИИС позволяет получить государственную поддержку – налоговый вычет на сумму взноса

на ИИС (максимум 52 тыс. руб. в год) или освобождение от налогообложения всего дохода,

полученного от инвестиций на ИИС.

Тип инвестиционного налогового вычета можно выбрать в течение срока действия счета, но

совместить оба типа вычета нельзя.

Памятка инвестора

Выберите подходящий для вас тип инвестиционного вычета

Вычеты за вносы (Тип А)

- При использовании данного типа вычета Вы получаете от государства 13% от суммы денежных

средств, внесенных на ИИС (максимально 52 тыс. рублей при внесении на ИИС 400 тыс.

рублей и более). Сумма налога, которую можно получить, не может превышать размер

уплаченного НДФЛ. - Вычет предоставляется ежегодно при условии ежегодного внесения средств на ИИС и наличия

дохода, облагаемого по ставке 13% (например, заработная плата).

Получите налоговый вычет в 1 клик

С 2021 года можно получить вычет по взносам на ИИС в упрощенном порядке: не придётся собирать документы и заполнять декларацию 3-НДФЛ. Теперь важный вопрос по ИИС можно решить быстро в личном кабинете налогоплательщика.

- Сервис бесплатный

- Срок возврата — в течение 48* дней вместо 4 месяцев при обычном порядке получения вычета.

Как это работает:

- Пополните ИИС с готовой стратегией до конца 2021 года.

- В начале следующего года мы направим данные о вашем счете в налоговую. Вам не придется самостоятельно собирать документы или готовить декларацию.

- Налоговая пришлёт вам уведомление в личный кабинет на nalog.ru. Ознакомьтесь с заявлением и подпишите его.

- В течение 48 дней после подписания заявления, если требования для получения налогового вычета были соблюдены, на указанный вами счёт придут деньги.

*В предусмотренных законодательством случаях срок может быть увеличен

Получение налогового вычета по взносам, внесенным на ИИС до 2021 года

Для получения вычета по взносам, внесенным на ИИС до 2021 года, потребуется подать в налоговую службу декларацию по форме 3-НДФЛ с приложением следующих документов:

- Копия заявления о заключении договора доверительного управления (соглашения о заключении договора, если договор был заключен до 20.11.2015).

- Справка-подтверждение о поступлении денежных средств на ИИС.

- Справка о доходах по форме 2-НДФЛ.

- Заявление о возврате налога с указанием банковских реквизитов.

- Копия уведомления АО «Сбер Управление Активами» о согласии на заключение договора доверительного управления (если договор на ведение ИИС был заключен Вами с 20.11.2015 по 01.01.2020). Уведомление направлялось на Вашу электронную почту и выкладывалось в Личный кабинет на сайте Управляющей компании.

Способы подачи декларации:

- Oнлайн в Личном кабинете на сайте ФНС nalog.ru.

- На портале государственных услуг gosuslugi.ru.

- С помощью платного сервиса по возврату налогов.

- При личном визите в налоговую инспекцию.

Вычеты за доходы (Тип В)

- Налоговый вычет может быть получен по истечении 3 лет с даты заключения договора на

ведение ИИС. - От НДФЛ освобождается весь доход, полученный при инвестировании внесенных на ИИС

денежных средств (можно вносить до 1 миллиона рублей ежегодно) за весь период ведения

счета (не менее 3 лет). - Подходит для инвесторов, не имеющих дохода, с которого удерживается НДФЛ (например,

заработной платы).

-

Как получить вычет:

- Получить в ФНС справку о том, что вы не получали вычтет типа А за время владения ИИС.

- Скачать форму заявления на вычет типа Б из личного кабинета в управляющей компании или взять в офисе банка.

- Прийти в уполномоченный офис банка и подать заявление на вывод активов, попросив менеджера приложить к заявлению справку из налоговой и заявление на второй тип вычета.

Пошаговая инструкция по выбору посредника для открытия ИИС

Даю пошаговую инструкцию, основанную на личном опыте, по выбору посредника для открытия инвестиционного счета.

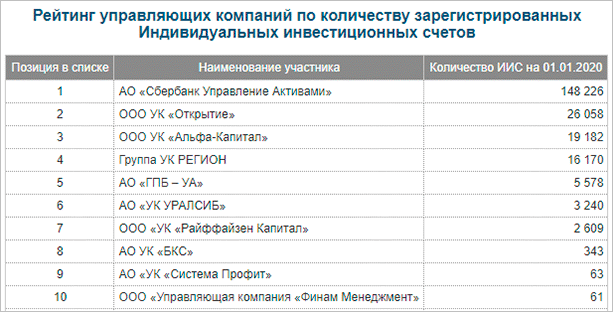

Шаг 1. Смотрим на рейтинг.

На Московской бирже есть актуальный на каждый месяц рейтинг брокеров и управляющих компаний. Рекомендую пользоваться им. Верхние позиции занимают серьезные и надежные компании, работающие на рынке не первый год. Все аккредитованные на бирже компании имеют лицензию, поэтому нет смысла узнавать про ее наличие на сайте Центробанка. Без лицензии брокеров и управляющие компании не допустят к торгам.

Шаг 2. Изучаем тарифы и условия.

Начинающих инвесторов в первую очередь должно интересовать:

- комиссия за сделку, она может отличаться в разы и сильно влиять на годовую доходность;

- комиссия биржи (она есть всегда, просто некоторые брокеры включают ее в другие платежи и не показывают отдельной строкой);

- есть или нет ежемесячная фиксированная плата за ведение счета;

- плата за депозитарий;

- минимальная сумма на счете.

Есть еще два принципиальных момента, о которых новичок иногда не задумывается. А их игнорирование с приходом опыта торговли ценными бумагами может вызвать разочарование в выбранном брокере:

- Первый момент связан с доступом на различные биржи. Некоторые банки и брокеры (например, Сбербанк, Промсвязьбанк) не дают выхода на Санкт-Петербургскую биржу. А там торгуются иностранные акции крупных и известных компаний США.

- Второй момент связан с возможностью вывода купонов и дивидендов на отдельный счет. Объясняю, почему выгоднее выводить. Если на ИИС поступают купоны по облигациям или дивиденды по акциям, это не считается пополнением счета, деньги не участвуют в расчете итоговой суммы для возмещения налога. Если заработанные деньги можно вывести на обычный банковский счет, то инвестор имеет полное право опять их положить на ИИС и учесть в сумме к возмещению.

Можно еще обратить внимание при выборе посредника на возможность онлайн-открытия счета и на приложения для торговли на бирже, которые предлагает брокер. Например, для меня оказалось неудобным, что у Сбербанка нет компьютерной версии приложения для торговли, только мобильная

Торговать с телефона мне не с руки, но приходится. Это минус.

Еще одним важным критерием сегодня я считаю наличие офиса брокера в твоем городе. В октябре я вынуждена была сменить одного посредника на другого. Несмотря на прописанную процедуру перевода ИИС, региональные брокеры оказались к ней не готовы. Пришлось мне ходить от одного к другому и вместе с ними изучать все этапы “в полевых условиях”, хотя открывала счет онлайн без каких-либо проблем.

Шаг 3. Открытие счета.

Почти у всех банков и брокеров открыть ИИС можно онлайн. Для этого нужно приготовить паспорт, ИНН. Заполняете несложную анкету, прикладываете сканы документов. Через Госуслуги пока такая процедура недоступна. Как правило, в течение 1 – 2 дней счет будет открыт. Можно переводить деньги и совершать свои первые покупки ценных бумаг.

Как открыть ИИС?

Привилегия открытия ИИС доступна брокерам или управляющим, они выступают посредниками между вами и продавцом. Также открыть счет имеет право банк при условии, что у него есть лицензия на предоставление таких услуг.

Для открытия инвестиционного счета необходимо:

- Найти брокера или управляющего, которые откроют вам счет.

- Внести на счет средства или приобрести на них какие-нибудь ценные бумаги.

- В течение трех лет не трогать инвестиции и не закрывать счет. Можно торговать бумагами, но не выводить деньги. Иначе придется вернуть все налоги.

В случае выполнений этих условий налоговая выплатит все вычеты.

Кто такие брокеры и управляющие?

Это компании, обладающие людьми, специально обученными работе с ценными бумагами. Они ведут финансовую деятельность и помогают клиентам с управлением вложениями. Особенности их работы похожи, но есть и различия.

Брокер

Брокер – посредник на рынке между вами и продавцом ценных бумаг, т. е. тот, кто покупает для вас бумаги. По поручению клиента он проводит сделки, но особо не вникает в то, что вы делаете

Но в любом случае он обязан уделить внимание тому, чтобы вложения в ценные бумаги соответствовали уровню вашего инвестирования и не противоречили законодательству

При заключении договора с брокерской компанией обращайте внимание:

- на размер комиссии брокеру за услуги;

- затраты на открытие счета;

- обслуживание счета;

- плату за пользование интернет-трейдингом.

ВАЖНО! При наличии торгового терминала вы имеете возможность самостоятельно совершать сделки на бирже. Надежность брокера определяется следующим:

Надежность брокера определяется следующим:

- наличием лицензии на право ведения брокерской деятельности;

- опытом работы брокера на фондовом рынке;

- отзывами клиентов;

- рейтингом компании по мнению Национального рейтингового агентства.

Управляющий

Если вы обращаетесь в управляющую компанию для открытия счета, то вашими средствами будет распоряжаться управляющий.

Механизм сотрудничества следующий:

- вы отдаете денежные средства;

- договаривайтесь о стратегии управления;

- подписываете договор о заключении услуг.

ВАЖНО! Вы не тратите свое время на мониторинг рынка и нервы на сомнения при принятии решения, все это за вас выполняет управляющий. Главный недостаток в сотрудничестве с управляющей компанией – высокий порог первого взноса по сравнению с брокерами

Так как компании нет смысла оперировать маленькими суммами

Главный недостаток в сотрудничестве с управляющей компанией – высокий порог первого взноса по сравнению с брокерами. Так как компании нет смысла оперировать маленькими суммами.

Сильные и слабые стороны ИИС

Как и у любого другого типа счёта, у ИИС есть как преимущества, так и недостатки. Здесь нужно исходить из того, что будет удобнее и, главное, выгоднее. Тем не менее, открытие индивидуального инвестиционного счёта совершенно ни к чему не обязывает. Им можно пользоваться, а можно и не пользоваться, обслуживание ничего не стоит и нигде не указано, что сразу при регистрации нужно что-то вносить. Он может длительное время пустовать, особенно это актуально для тех, кто всерьёз решил заняться инвестированием, и получить выгоду от такой программы, но пока не располагает средствами.

Итак, поскольку каких-то глобальных различий между счетами нет, рассмотрим то, что действительно выделяет ИИС по сравнению с другими – налоговая льгота. Она представлена в виде двух вариантов:

- Возврат налоговых расходов по вносимой на счёт сумме. Здесь получается следующая ситуация – если человек вносит на счёт ИИС какую-то сумму, то подразумевается возврат 13% по налогу на доход физического лица (НДФЛ). Первый вариант индивидуального инвестиционного счёта даёт возможность возвращать эти деньги, причём делать это можно ежегодно. Правда, существует и ограничение, которое заключается в том, что под такую амнистию попадает только 400 тысяч рублей, всё что свыше – не возвращается. Обычно таким вариантом пользуются те, кто не рассчитывает зарабатывать огромные деньги (ну то есть трезво смотрит на вещи), а желает сэкономить здесь и сейчас. Также удобно пользоваться таким вычетом при постепенном пополнении своего счёта, это удобно тем, кто не входит в диапазон от 400 тысяч до 1 миллиона.

- Второй вариант индивидуального инвестиционного счёта подойдёт тем, кто собирается зарабатывать больше, чем 400 тысяч в год. На этом типе счёта подразумевается освобождение от уплаты всё тех же 13% налога, но только теперь в рамках полученной прибыли по операциям и с дохода в размере до 1 миллиона рублей. Переводя всё в конкретные цифры получается максимальная экономия в 130 тысяч рублей. Здесь главный плюс заключается в том, что при наличии долгосрочного плана использования такого ИИС, совокупная выгода может получиться очень неплохой. Допустим, человек не только хорошо зарабатывает на торгах, но и планирует дальше в течение нескольких лет продолжать пополнять счёт в максимально установленном размере 1 миллион рублей в год. Его доходы будут расти, также как и сам баланс счёта, что в итоге значительно перекроет размер налоговых вычетов, которые он мог бы получить по первому типу ИИС.

При выборе счёта необходимо тщательно взвешивать все детали и иметь какой-то обоснованный план действий, иначе можно выбрать не совсем актуальный для своих нужд тип. Как правило, новички рынка отдают предпочтение первому типу, опытные и более состоятельные – второму. Тем не менее, плюсы есть у обоих, всё зависит от обстоятельств.

Помимо перечисленных ранее особенностей, у индивидуального инвестиционного счёта можно выделить один очень существенный недостаток – воспользоваться всеми налоговыми преференциями можно только после того, как пройдёт 3 года.

Моментом начала отсчёта считается дата открытия счёта, поэтому многие используют следующую небольшую хитрость – открывают ИИС, и не пользуются им (не совершается никаких торговых операций, даже нет необходимости пополнять его) до тех пор, пока не подкопится сумма, достаточная для пополнения или которая просто запланирована. Учитывая, что можно пользоваться только одним ИИС, не считая схем с родственниками, многие открывают счета заранее и просто забывают о нём до определённого момента. То есть получается, что как бы между делом и проходит необходимый срок, а там уже можно и начинать торговать.

Динамика числа ИИС и совокупного остатка

Эти условия не дают возможности развернуть какую-то масштабную торговую деятельность, но индивидуальный инвестиционный счёт не на это и рассчитан.

Целевая аудитория – скопивший денег средний класс, который может принести ощутимую пользу фондовому рынку, тут нужен баланс между привлечением средств и бонусами, которые предлагаются, поэтому такие рамки и установлены.

Также стоит отметить, что налогообложению подлежат доходы, полученные в виде дивидендов, а также выплаты процентов по облигациям. Проценты там обычно не очень большие, поэтому можно не переживать, но те же облигации – один из самых консервативных видов инвестирования, который может привлечь немало людей.

Главный ориентир – увеличить заинтересованность общества в торговле на фондовом рынке России, а также увеличение оборотов отечественных бирж.

На что еще обратить внимание?

Позволяет ли брокер покупать иностранную валюту на ИИС, можно ли покупать валюту дробными лотами, можно ли купить активы с СПБ биржевой площадки. Важный момент, который позволяет повысить доходность вложений − переводы полученные дивиденды и купоны на отдельный счет, и с него оформлять как отдельное пополнение индивидуального счета. Тогда можно вернуть больше налогов. Но, не все брокеры это позволяют.

Следующий момент, который требует внимания − открытие осуществляется через офис или можно оформить все онлайн. Некоторые брокеры позволяют закрыть ИИС только при физическом присутствии в офисе, и если вы живете в небольшом городе, нужно уточнить данный момент. Далее, не забываем ознакомиться с отзывами в сети, во-вторых, задавайте вопросы технической поддержке. Чтобы у вас не было белых пятен.

Рассмотрели особенности выбора компании для открытия ИИС, где лучше открыть сравнение брокеров, представлено далее. Это своего рода рейтинг

К сожалению самые топовые брокеры, которые начинали с данного направления не спешат идти на уступки клиентам с небольшим капиталом. Далее обратите внимание, что комиссия будет суммироваться брокера и биржи, чтобы был понятен суммарный объем нагрузки. Чаще всего выставлена высокая минимальная ежемесячная плата, и комиссионные издержки, к сожалению, они вылетели с рейтинга.

Например, БКС, видим комиссию 0,045%, не много, но у брокера есть фиксированная плата за депозитарий 177 рублей в месяц, и минимальная ежемесячная плата 177 рублей, но не менее 35,4 копеек в день сделки. У компании есть тариф старт, скидка предоставляется 50% на первый месяц использования. БКС позволяет покупать валюту, иностранные акции, дивиденды, купоны можно выводить на счет, но они не спасают. Возможно, крупные брокеры будут вносить изменения в тарифную сетку, остается только ждать.

ИИС в открытии − комиссия 0,067%, за депозитарий 175 рублей, при сделках, присутствует минимальная ежемесячная плата, она возникает, если на счете менее 50 тыс. рублей. Можно покупать иностранные активы, но дивиденды, купоны на банковский счет нельзя. Финам − классический брокер, минимальный порог входа 30 тыс. рублей, комиссия 0,045%, депозитарий и ежемесячная комиссия по 177 рублей. Дивиденды можно выводить, купоны нельзя.

Еще одна компания, которая предлагает менее выгодные условия, но количество открытых ИИС растет Тинькофф. Действует два тарифа, при торговле не сумму в месяц менее 70 тыс. рублей, тариф инвестор для вас, 0,3% комиссия. В Тинькоффе можно покупать иностранную валюту, сервис отличный, работает техническая поддержка, есть социальная сеть пульс.

А какой вы инвестор, пассивный или активный!?

Пассивный инвестор вносит деньги и передает их в доверительное управление. Схем налогообложения две.

Первая схема

Подходит людям с «белой» зарплатой, доходом не менее 33 333 руб. в месяц до уплаты налогов.

Алгоритм действий при таком инвестировании:

- открыли счет;

- внесли деньги 400 000 руб., можно меньше;

- в течение всего срока можно пополнять до максимума;

- получаете в течение года зарплату и платите с нее 13% налог;

- в конце года принесли справку с места работы, в которой четко указана сумма дохода за прошедший год и сумму уплаченного налога;

- вам возвращают 13% с 400 000 руб.

Но вы все равно получите процент доходности выше, чем при вкладе. Но 400 000 рублей нельзя будет трогать 36 месяцев. Дополнительно получите и доход за 3 года, если вашими деньгами управляли правильно. С дохода налог платить придется. Доход не будет большим, так как при такой схеме деньги вкладываются в облигации: небольшой уровень риска и небольшой уровень доходности. Расчет на прибыль при таком вложении только на возврат 13%.

Возвращать деньги будет налоговая служба, которой уже КУА сообщила об открытии вами ИИС.

Для оформления возврата потребуется:

- Справки: 2-НДФЛ (с работы) и 3-НДФЛ (из КУА).

- Договор с КУА об управлении ИИС.

- Документ, свидетельствующий о внесении средств.

- Заявление о возврате НДФЛ.

Документы должны быть собраны и представлены в налоговую до 30 апреля года, следующего за истекшим.

Вторая схема

Подойдет активным инвесторам, надеющимся на большие доходы, тем, кто планирует управлять счетом самостоятельно и верит в свои знания и интуицию. И тем, кто не платит НДФЛ на регулярной основе. Последние рискуют от безысходности: использовать первую схему они не могут.

При повышенном риске такого инвестора ждет полное освобождение от налогов с доходов по ИИС, если только они будут.

Алгоритм действий при таком инвестировании:

- открыли счет;

- внесли деньги 400 000 руб., можно меньше;

- в течение срока можно пополнять до максимума;

- пустили их в оборот;

- через 36 месяцев получили назад свои оставшиеся деньги и плюсом полученную прибыль — доход, с которого вы не будете платить налог;

- оформите справку, что за период действия договора не использовали налоговую льготу. А дальше в налоговую.