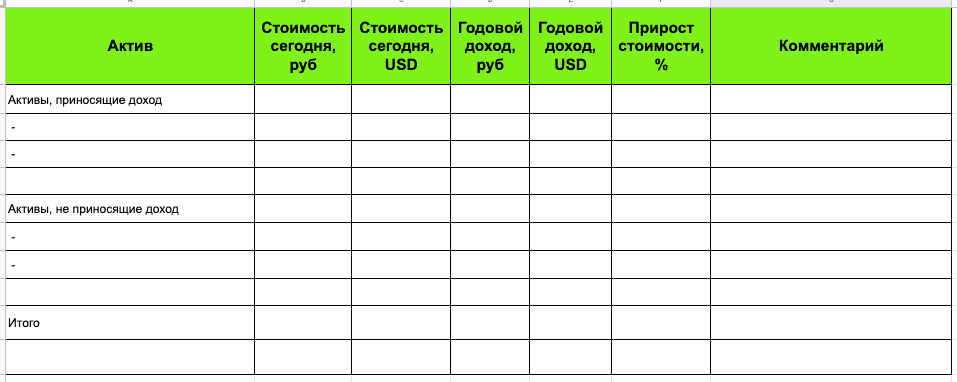

Что такое семейный бюджет и как вести учет личных расходов и доходов

Содержание:

- Шаг 3.Вести учет расходов

- Виды семейного бюджета

- Как экономить семейный бюджет?

- Тип бюджета и модель отношений

- Основные составляющие семейного бюджета по типам планирования

- Ходите по магазинам со списком покупок

- Составить план семейного бюджета

- Калькулятор оптимального бюджета на примере телеком-оператора

- Виды семейного бюджета

- Распределение семейного бюджета в процентах

- Почему нам кажется, что денег опять нет

Шаг 3.Вести учет расходов

Учет расходов поможет понять, куда уходят деньги, и потом скорректировать семейный бюджет. Есть специальные программы для учета, например:

- Изифинанс;

- Коин-кипер;

- Дзен-мани.

Но можно записывать траты просто в блокноте, заметках на телефоне или Экселе. Главное — чтобы было удобно и просто это делать. Со сложными программами есть риск забросить это дело.

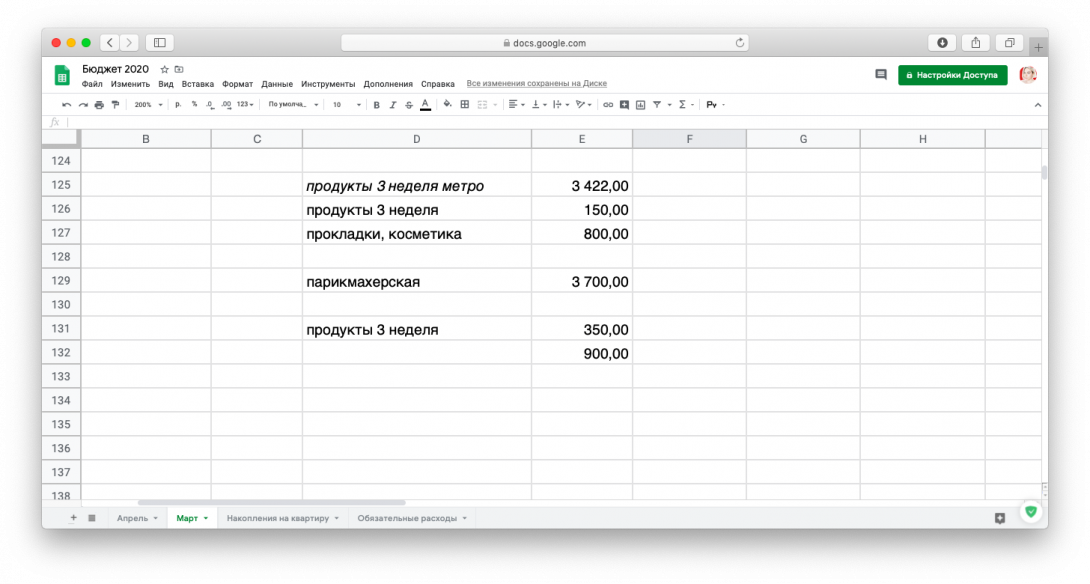

Расходы можно записывать в гугл-таблице с подробностями

Расходы можно записывать в гугл-таблице с подробностями  Или кратко в заметках на телефоне

Или кратко в заметках на телефоне

Записывать расходы нужно, чтобы потом отнимать их из общего бюджета. В начале месяца в таблице с семейными расходами записано по статьям, на что сколько денег есть:

Когда тратим деньги на какую-то категорию, отнимаем из суммы в бюджете, сколько потратили. Например, отложили на ипотеку, вычитаем от строчки «Ипотека», закупили продукты из списка еженедельных на 1500 ₽, вычитаем из строчки «Продукты еженедельное».

Вычитать можно не каждый день, а раз в три — пять дней, но важно делать это регулярно, иначе траты забудутся и учет расходов будет неверным. Вот так будет выглядеть бюджет в середине месяца:

Вот так будет выглядеть бюджет в середине месяца:

Игорь и Люба уже заплатили за квартиру, сотовую связь, закупили продукты и потратили часть денег на стики, парикмахерскую и развлечения

Игорь и Люба уже заплатили за квартиру, сотовую связь, закупили продукты и потратили часть денег на стики, парикмахерскую и развлечения

А так — в конце:

У Игоря осталось еще 150 ₽ на стики, Люба потратила лишние 500 ₽ в парикмахерской, но сэкономила столько же на развлечениях

У Игоря осталось еще 150 ₽ на стики, Люба потратила лишние 500 ₽ в парикмахерской, но сэкономила столько же на развлечениях

Если вышли за пределы какой-то статьи расходов, придется компенсировать из другой, например, так получилось у Любы из таблички: она потратила на парикмахерскую больше, чем планировала, но зато сэкономила на развлечениях.

В следующем месяце нужно пересмотреть ту категорию, траты по которой получились больше плана. Надо подумать, будет ли такое повторяться, и если да, увеличить сумму.

Виды семейного бюджета

Если на государственном уровне и на уровне предприятий бюджет контролируется благодаря четким и однозначным решениям, в семье осуществить это бывает не так-то просто. Вопросы, касаемые распределения материальных благ и оценки приоритетов – порой довольно сложные и трудноразрешимые. Взаимопонимание между членами семьи может быть нарушено, особенно, если их вклад в семейный бюджет неравнозначен.

Выделяют 3 основных типа семейного бюджета, которые чаще всего используются на практике.

Совместный

Принятие решений по их распределению может быть совместным, может выноситься на обсуждение (семейный совет), или окончательное решение может выносить глава семьи.

Важно то, что при таком подходе учитываются интересы каждого, и каждый вправе высказать свою точку зрения. Основа совместного бюджета – это доверие и сплоченность семьи, взаимная ответственность и умение находить компромиссное решение

Совместно-раздельный (долевой)

Согласно такому плану, основные расходы на поддержание жизни семьи справедливо распределяются между супругами. При незначительной разнице в зарплатах сумма может быть поделена поровну, или же каждый покрывает свою долю. Оставшиеся деньги можно тратить по собственному усмотрению и без отчета, в том числе самостоятельно планировать покупки или откладывать какую-то часть денег на будущее.

Ведение долевого бюджета во многом делает совместную жизнь выгодной, поскольку значительно облегчает груз финансовых обязательств. Вдобавок такой подход практически исключает спорные вопросы, которые часто возникают при ведении совместного бюджета: большие проблемы решаются совместно, а в мелочах каждый может обеспечить себя сам.

Раздельный

Например, если один из супругов желает помогать родственникам, занимается благотворительностью, имеет дорогостоящее хобби и не хочет посвящать в свои дела домашних – раздельный бюджет подойдет как нельзя лучше. Такой подход пропагандируют как современный, учитывающий интересы личности и свободу выбора.

Но самом деле при ведении раздельного бюджета в семье может возникнуть еще больше хаоса и недопонимания – такая ситуация хуже поддается контролю. Поэтому раздельного бюджета в чистом виде практически невозможно встретить – все равно вступают в силу какие-то договоренности в силу специфики семейных отношений (я плачу за квартиру, ты – за еду, или – ты не работаешь, но я тебе даю деньги – делай с ними, что хочешь).

Из плюсов многие отмечают возможность не отчитываться перед супругом или супругой, планировать собственное будущее без необходимости лезть в кошелек второй половины.

Кстати, к раздельному бюджету часто прибегают при отсутствии общих финансовых обязательств. В этом случае этот вариант дает гораздо больше преимуществ.

Тип бюджета и модель отношений

Осознанное управление деньгами позволяет избежать многих неприятных ситуаций. Бывает, что близкие люди не смогли договориться, не сошлись во мнениях или просто не спросили друг у друга. Тип бюджета должен устанавливать определенные правила, которых нужно придерживаться всегда.

Интересный вариант классификации типов семейного бюджета можно предложить, исходя из того, кто в семье обычно управляет финансами:

- матриархат – женщина берет на себя основные обязанности по распределению финансов семьи, принимает решения и управляет бюджетом;

- патриархат – мужчина как главный добытчик самостоятельно контролирует бюджет, обеспечивает потребности семьи и планирует расходы;

- разделение обязанностей – расходы по ведению домашнего хозяйства оплачиваются поровну или по договоренности;

- независимое управление – бюджет у каждого свой, остальное по договоренности;

- партнерство – супруги распоряжаются деньгами семьи на равных правах и имеют общий доступ.

Как экономить семейный бюджет?

Вот несколько практических советов как вы можете экономить.

- Составляйте список покупок заранее.

- Пользуйтесь картами с кэшбэком.

- Исключайте возможность ходить чаще в магазин, по себе знаю — покупая каждый день сигареты + плюс к этому обычно купишь что-нибудь еще. Куплю сигареты на неделю — реже хожу в магазин.

- Избавляйтесь от вредных привычек.

- Ходите в магазин сытыми.

- Перед покупкой какой — нибудь безделушки спросите себя «А нужно ли мне это» или «А могу я обойтись без этого?»

- Пересмотрите тарифы на сотовую связь, интернет, спутниковое тв и т.д. В месяц вроде переплачиваете копейки, а в год набирается приличная сумма.

Тип бюджета и модель отношений

Осознанное управление деньгами позволяет избежать многих неприятных ситуаций. Бывает, что близкие люди не смогли договориться, не сошлись во мнениях или просто не спросили друг у друга. Тип бюджета должен устанавливать определенные правила, которых нужно придерживаться всегда.

Выбор подходящего типа семейного бюджета зачастую вытекает из того, в каких взаимоотношениях друг с другом находятся домочадцы, от структуры самой семьи, а также от характера и темперамента конкретных личностей.

Интересный вариант классификации типов семейного бюджета можно предложить, исходя из того, кто в семье обычно управляет финансами:

- матриархат – женщина берет на себя основные обязанности по распределению финансов семьи, принимает решения и управляет бюджетом;

- патриархат – мужчина как главный добытчик самостоятельно контролирует бюджет, обеспечивает потребности семьи и планирует расходы;

- разделение обязанностей – расходы по ведению домашнего хозяйства оплачиваются поровну или по договоренности;

- независимое управление – бюджет у каждого свой, остальное по договоренности;

- партнерство – супруги распоряжаются деньгами семьи на равных правах и имеют общий доступ.

Основные составляющие семейного бюджета по типам планирования

1. Раздельный семейный бюджет.

Для каждого члена семьи привычно планировать свои расходы в индивидуальном порядке и распределять свой доход. Для молодых семей характерно делить совместные расходы поровну и договариваться по поводу каждого. Такой вид планирования трат рационален в начале семейной жизни, когда нет детей и общего имущества. Или, наоборот, для пожилых пар, которые уже не обременены совместными заботами о детях, когда обоюдно нажитое условно поделено, и где каждый живет по своему, устоявшемуся жизненному укладу.

В раздельном планировании семейного бюджета значимую часть занимает договоренность между супругами. Это некоторым образом напоминает деловое соглашение между партнерами в бизнесе.

Бывают семьи, на мой взгляд, впадающие в крайности, когда даже коммунальные услуги оплачиваются мужем и женой совместно, в соответствии с размерами пользования каждого. Например, жилая площадь делится между супругами поровну, и каждый оплачивает за ту часть, которой пользуется в большей степени (муж – за гараж, жена – за кухню, и т.д.).

2. Совместный семейный бюджет.

Самый простой способ ведения хозяйства, однако и у него есть подводные течения, появляющиеся в том случае, когда один член семьи вкладывает в семейный бюджет больше других. Чтобы избежать неприятных моментов, изначально супругам необходимо обговорить, что независимо от вложений, если бюджет общий, то и расходовать его супруги должны наравне.

На деле распоряжение «общей кассой» постоянно пересматривается и корректируется. Происходит это, как правило, по желанию супруга, зарабатывающего больше. Особенно сильно на равные траты реагирует жена, когда она вкладывает больше мужа. Если смотреть на это с точки зрения психологии, то такую реакцию можно объяснить конфликтом реальности с исторически устоявшимся представлением об укладе семьи, где мужчина – добытчик, которые приносит доход в дом, а жена – хозяйка, которая им распоряжается. Проблема может возникнуть и на том основании, что некоторые независимые личности, стремящиеся к свободе и самостоятельному планированию своей жизни, испытывают дискомфорт при общем бюджете, где необходимо отчитаться за каждую покупку и заработанную копейку. Так появляются «заначки» от своей половинки, и общий семейный бюджет плавно переходит в смешанный.

Совместное планирование семейного бюджета еще называют «иждивенческой моделью», так как фактически в таких ситуациях один супруг находится на содержании у другого. Сохранить равноправие голосов при таком укладе сложно, ведь старо как мир понятие: кто платит, тот и решает.

3. Смешанный вид бюджетирования.

Самый популярный и удобный вид семейного бюджета, когда имеется и «общая касса», и личные деньги у каждого участника. Здесь главенствуют солидарность и договоренность, когда супруги часть своих доходов откладывают на общие расходы, а часть оставляют на свои личные нужды, которые не обязаны включать в список расходов и отчитываться за них. Долевой вклад участников смешанного семейного бюджета может быть двух видов:

- когда партнеры вкладывают одинаковый процент от своих доходов, и кто зарабатывает больше, тот и отдает больше;

- супруги вкладывают поровну, и тот, кто зарабатывает меньше, довольствуется меньшей суммой на личные расходы, при этом размер общей кассы остается неизменным.

Негласно считается, что последний вид вклада в семейный бюджет предполагает развитие личного мотива к стремлению увеличить свой заработок супругу, который имеет меньший доход.

Учет и планирование семейного бюджета подчиняются определенным целям, связанным, например, с режимом жесткой экономии, или отвечающим на требования воспитания и дисциплины в конкретной семье. Капитализм процветает, и уже в начальной школе детей учат распоряжаться финансами и предлагают изучать понятие семейного бюджета и способы его планирования. Закладывание данной информации на подсознательном уровне помогает формировать в детских умах аналитические способности, которые в будущем помогут избежать ошибок, связанных с оценкой своих финансовых возможностей.

Ходите по магазинам со списком покупок

Много денег уходит на спонтанные покупки. Даже если они совершаются по мелочам, такой подход сильно бьет по кошельку. Спасти от транжирства может список, который составляется перед походом в магазин. Можно определить буферную зону, например, на 3 товара. Т.е. если нужно что-то приобрести, а товара нет в списке, он войдет в запас, установленный заранее.

Во время покупок стоит ориентироваться на цену товара. Можно тратить меньше, если покупать качественные вещи и продукты без рекламной наценки. Товар, который не рекламируют, может превосходить по качеству популярные продукты, но стоить дешевле.

Процент экономии может доходить до 50%. Нужно стараться не попадать на уловку, которую используют магазины, выставляя дорогой товар на уровне глаз покупателя, а дешевый располагая ниже.

В магазин нужно ходить сытым. Будучи голодным, человек совершает спонтанные покупки на немалые суммы.

https://youtube.com/watch?v=tf2M24UQz1I

Составить план семейного бюджета

Итак, вся важность бюджета осознана, и Вы готовы приступить к реализации. С чего начать? Первым этапом будет планирование семейного бюджета

Это, конечно, можно сделать и мысленно, однако, удобнее и нагляднее это будет, если Вы используете бумагу или же удобное программное обеспечение для записи и вычислений.

Как распределить семейный бюджет?

Если Вы хотите заработать миллион, то ведение семейного бюджета — одно из обязательных условий. Все, кто добился успеха, знают цену учета своих сбережений, тем более, это не так сложно, как может показаться неискушенному человеку. По сути, весь бюджет — это всего 2 колонки. Именно в них вносятся полученные членами семьи доходы и все расходы, которые были осуществлены на протяжении данного временного промежутка. Давайте рассмотрим их внимательнее.

Доходы

В графу «Доходы» необходимо включить все источники доходов семьи. Здесь может быть:

- зарплата мужа и жены;

- постоянные социальные выплаты;

- проценты по депозитам;

- подработки;

- одноразовые поступления (выигрыш в лотерею, выигранный спор, наследство и т.д.).

Именно исходя из общей суммы полученных семьей доходов, можно будет в дальнейшем планировать расходы. Другими словами, чем больше ежемесячный доход, тем больше своих потребностей Вы сможете удовлетворить, не залезая в долги.

Расходы

Обязательно для семейного бюджета фиксировать все расходы. Кто-то записывает сюда каждую покупку, кто-то группирует траты по категориям, например:

- продукты питания;

- коммунальные платежи;

- погашение кредита;

- бензин;

- одежда и обувь;

- расходы на детей;

- развлечения.

Вы можете делать так, как удобно Вам. Здесь главное научиться учету семейных трат для того, чтобы понять, какие статьи расходов можно уменьшить, а от каких отказаться вообще, а на сэкономленные деньги, к примеру, открыть семейный бизнес, о котором Вы так давно мечтали.

Скачать «Семейный бюджет (доходы и расходы таблица Excel)»

План бюджета

Имея на руках точные цифры доходов и расходов, можно приступать к самому интересному в процессе семейного бюджетирования — планированию. То есть перераспределению расходов в соответствии с полученными прибылями. Вообще, существует десятки, если не сотни способов планирования семейных финансов. Это зависит от приоритетов и целей, которые есть у семьи. Кто-то хочет быстрее рассчитаться с кредитом, кто-то собрать на автомобиль, кто-то ребенку на обучение. Есть и такие, кто хочет собрать определенную сумму, которая бы потом обеспечила им безбедное существование и их активно интересует вопрос куда вложить деньги, чтобы они принесли пассивный доход в будущем.

Тем не менее, существуют общепринятые правила планирования, которых придерживается большинство семей, независимо от того, нравятся они им или нет. Эти правила позволяют не только не занимать деньги «до получки» у родственников или знакомых, но и уверенно смотреть в завтрашний день. Их не так много, но без них грамотное планирование семейного бюджета просто невозможно. Пройдемся по ним и мы:

Сбережения — обязательная графа расходов. Финансовые консультанты советуют не менее 10-20% от всех доходов откладывать и сохранять в семейный сберегательный фонд. Это как резервный фонд государственного бюджета, то есть деньги, которые можно тратить только в случае непредвиденных обстоятельств. Ими может быть потеря работы, внезапная болезнь члена семьи — да мало ли чрезвычайных ситуаций. В таком случае эта сумма станет финансовой подушкой, которая поможет пережить нелегкую жизненную ситуацию.

Обязательные расходы погашаются в первую очередь. К расходам такого типа можно отнести коммунальные платежи, покупка продуктов питания и жизненно необходимых лекарств, погашение кредитных обязательств перед банком и т.д. На этих расходах мы не сможем сэкономить, при всем нашем желании, именно поэтому они и называются обязательными. Эксперты считают, что оптимально на эти расходы должно уходить не более 50% всего семейного бюджета, хотя в наших реалиях такого показателя удается достичь далеко не всем семьям.

Свободные деньги тоже нужны. Оставшаяся часть денег — это то, что осталось после того, как Вы оплатили все обязательные платежи и отложили на «черный день». В принципе, эти деньги Вы можете тратить по своему разумению и желанию. Кто-то часть из них ежемесячно откладывает на дорогостоящую цель (автомобиль, квартира, кругосветный круиз), кто-то пускает на развлечения (кино, ужин в ресторане, шоппинг). Как бы не поступили Вы, в любом случае, больше этой суммы Вы не потратите, так что долгов сумеете избежать.

Калькулятор оптимального бюджета на примере телеком-оператора

Маркетологам телеком-оператора поставили задачу получить максимальное количество посещений в офлайн-магазинах. Бюджет фиксирован, но его нужно было правильно распределить по медиаканалам.

Digital-маркетинг для стартапов

Zorka.Scale – кейсы, лайфхаки и годные совету по маркетингу стартапов от Zorka.Agency.

У оператора были данные за три года:

-

суммы на рекламные кампании по неделям;

-

сводки по медиаканалам — радио, интернет, наружная реклама по всей стране;

-

число клиентов, которые приходили в магазин оператора каждую неделю.

Нам необходимо было определить бюджеты на медиаканалы и факторы, которые влияют на каналы продвижения.

Задача 1: определить бюджеты на медиаканалы

Задача состояла из трёх частей.

-

Найти зависимость между посещениями магазинов и затратами по каждому каналу продвижения. Например, люди начинали массово посещать магазины через неделю-две после запуска рекламы на телевидении и продолжали даже после её завершения.

-

Оптимально распределить фиксированный бюджет по медиаканалам. Например, 100 долларов нужно распределить на диджитал-каналы, печатную рекламу, радио и телевидение.

-

Определить, какой канал лучше подходит для привлечения людей в зависимости от задачи. Например, если нужно добиться длительного притока людей или быстро привлечь максимальное количество посетителей.

Задача 2: определить факторы медиаканалов

Мы предположили, что каждый медиаканал имеет три ключевых фактора, которые влияют на посещение магазина.

-

Непосредственное влияние медиаканала: запустили рекламу — получили приток посетителей.

-

Задержка влияния медиаканала: запустили рекламу, а приток посетителей получили через некоторое время.

-

Затухание влияния медиаканала: рекламный период закончился, и количество посетителей постепенно снижается.

Дополнительно работает постоянный фактор: люди ходят в магазины и без рекламы. На это влияет, в первую очередь, узнаваемость бренда, а также сезонность, праздники, модные тренды.

Когда несколько медиаканалов работают одновременно, возникает эффект наложения, который тоже нужно учитывать при распределении бюджета.

Виды семейного бюджета

Если на государственном уровне и на уровне предприятий бюджет контролируется благодаря четким и однозначным решениям, в семье осуществить это бывает не так-то просто. Вопросы, касаемые распределения материальных благ и оценки приоритетов – порой довольно сложные и трудноразрешимые. Взаимопонимание между членами семьи может быть нарушено, особенно, если их вклад в семейный бюджет неравнозначен.

Выделяют 3 основных типа семейного бюджета, которые чаще всего используются на практике.

Совместный

Такой вид бюджета подходит традиционным семьям – все деньги семьи складываются в один «котел», откуда потом распределяются на различные нужды.

Принятие решений по их распределению может быть совместным, может выноситься на обсуждение (семейный совет), или окончательное решение может выносить глава семьи.

Важно то, что при таком подходе учитываются интересы каждого, и каждый вправе высказать свою точку зрения. Основа совместного бюджета – это доверие и сплоченность семьи, взаимная ответственность и умение находить компромиссное решение

Совместно-раздельный (долевой)

Этот вариант ведения общего бюджета пользуется популярностью в семьях, где домочадцы предпочитают равноправие и относительную независимость друг от друга. Долевой бюджет разумно применять в случаях, когда взрослые члены семьи вносят одинаковый, или посильный материальный вклад.

Согласно такому плану, основные расходы на поддержание жизни семьи справедливо распределяются между супругами. При незначительной разнице в зарплатах сумма может быть поделена поровну, или же каждый покрывает свою долю. Оставшиеся деньги можно тратить по собственному усмотрению и без отчета, в том числе самостоятельно планировать покупки или откладывать какую-то часть денег на будущее.

Ведение долевого бюджета во многом делает совместную жизнь выгодной, поскольку значительно облегчает груз финансовых обязательств. Вдобавок такой подход практически исключает спорные вопросы, которые часто возникают при ведении совместного бюджета: большие проблемы решаются совместно, а в мелочах каждый может обеспечить себя сам.

Раздельный

При раздельном бюджете каждый член семьи самостоятельно решает, как расходовать свои деньги. Ситуация, когда каждый сам распоряжается своей зарплатой – многим кажется максимально бесконфликтной. Если каждый сам принимает решения, то и нет поводов для ссор.

Например, если один из супругов желает помогать родственникам, занимается благотворительностью, имеет дорогостоящее хобби и не хочет посвящать в свои дела домашних – раздельный бюджет подойдет как нельзя лучше. Такой подход пропагандируют как современный, учитывающий интересы личности и свободу выбора.

Но самом деле при ведении раздельного бюджета в семье может возникнуть еще больше хаоса и недопонимания – такая ситуация хуже поддается контролю. Поэтому раздельного бюджета в чистом виде практически невозможно встретить – все равно вступают в силу какие-то договоренности в силу специфики семейных отношений (я плачу за квартиру, ты – за еду, или – ты не работаешь, но я тебе даю деньги – делай с ними, что хочешь).

Из плюсов многие отмечают возможность не отчитываться перед супругом или супругой, планировать собственное будущее без необходимости лезть в кошелек второй половины.

Кстати, к раздельному бюджету часто прибегают при отсутствии общих финансовых обязательств. В этом случае этот вариант дает гораздо больше преимуществ.

Распределение семейного бюджета в процентах

После того, как вы поймете, что распределение семейного бюджета, это необходимая мера контроля собственных средств, следует разобраться во всех деталях, чтобы понимать, что же конкретно нужно делать, знать и учитывать. Существует определенный набор общих принципов, которые применимы в любой ситуации, так как положение у людей разное, да и меняться оно может довольно часто.

Правило 80/20

Наиболее простой и распространенный план, который придется воплощать в жизнь, при наличии долгов, подразумевает оплату не менее 20% от месячного заработка всей семьи по кредитам, ипотекам или иным видам задолженностей. Дело в том, что пока вы не выкарабкаетесь из «минусов», копить и собирать по максимуму получится едва ли, но усилия прилагать придется.

Таблица 1 Как распределить семейный бюджет на месяц

| Обязательные траты | Подушка безопасности | Оплата кредитов и задолженностей |

| 60% | 20% | 20% |

Потому двадцать процентов целесообразно пустить на создание финансового буфера (подушки безопасности), а уже оставшиеся распределять на все остальные цели, от питания, до оплаты коммунальных услуг, покупки одежды, бытовых мелочей и прочего. Таким образом, траты и накопления составят 80% от заработка, а оплата долгов – 20%.

Правило 50/30/20

Второй вариант процентной сетки, которая тоже работает очень хорошо, так как проста в расчетах и действительно эффективна. Вместо того, чтобы расписывать и раскладывать по полочкам двадцать или тридцать пунктов из предполагаемых затрат на месяц, все делится на три, как в предыдущем варианте на два.

Таблица 2 Распределение семейного бюджета на месяц

| Обязательные траты | Желательные траты | Оплата кредитов и задолженностей, неприкосновенный запас |

| 50% | 30% | 20% |

Как и видно из таблицы, половина совокупного дохода семейства должна идти на необходимые траты, куда входит продуктовый запас, коммуналка, оплата проезда и образования, налоги и прочее, без чего никак не обойтись современному человеку. Тридцать процентов от заработка всех членов семьи пойдет на необязательные, но желательные траты, без которых существенно страдает качество жизни, к примеру, хобби, развлечения, кино, выставки, фильмы и книги. На погашение всевозможных задолженностей и кредитов, а также создания неприкасаемого резерва «на черный день», как и в предыдущем варианте, предусмотрено ровно двадцать процентов от бюджета.

Зарубите на носу

Для того, чтобы ваше планирование и бухгалтерия реально работали на постоянной основе, без сбоев и неожиданностей, обязательно заведите себе привычку откладывать некоторую сумму, которую тратить можно только в самых сложных и непредвиденных обстоятельствах, к примеру, при болезни близких, потере работы. Именно такой запас и называют подушкой безопасности, а равняться он должен сумме, которой вам хватит, чтобы прожить, особо не напрягаясь, три-шесть месяцев, а по возможности и больше. Только так распределение семейного бюджета станет действительно эффективным.

Таким образом, получается, что как в первом популярном способе, рекомендованным профессиональными бухгалтерами, так и во втором, на долги и неприкосновенный запас предусмотрено всего двадцать процентов. Автоматически делите это число пополам, так вам должно хватить и на погашение долговых обязательств, и на «черный день». В идеале, подушка безопасности не тратится никогда, если позволяют обстоятельства, а вот пополнять ее нужно регулярно.

Почему нам кажется, что денег опять нет

Причины, по которым возникает ощущение, что деньги снова «утекли», могут быть как объективными, так и субъективными. К первым относится повышение цен на товары, услуги, недвижимость, падение реальных доходов населения. Например, сумма стандартного набора продуктов в магазине постоянно растет, мы можем это не замечать и ориентироваться на прежнюю стоимость. Однако даже с увеличением дохода многим людям все равно недостаточно денежных средств.

В первую очередь, это связано с постоянно растущими потребностями. Достигая одного уровня дохода, мы сразу же стремимся перейти на следующий. Социальные сети, красивые фотографии диктуют новые стандарты. Ускоренный темп жизни, быстрая мода подталкивают к совершению необдуманных покупок. В современном обществе развита потребительская культура, демонстрация приобретенных товаров помогает приобрести мнимый престиж и авторитет.

В своем труде «Общество потребления» французский социолог Жан Бодрийяр указывал на «мнимое» изобилие, за которым люди пытаются скрыться, и противопоставлял его подлинному. «Изобилие — это не количество произведенных вещей, оно не измеряется цифрами, а выражается в отношении людей, в мироощущении человека, в уверенности, что средств для удовлетворения его потребностей всегда достаточно», — писал Бодрийяр.

Иногда мы тратим деньги совершенно неосознанно и бесцельно. Совершаем импульсивные покупки, поддаваясь маркетинговым и рекламным уловкам, ходим в магазин, чтобы поднять себе настроение. В таких случаях удовольствие от приобретения товара является мнимым, так как мы поддаемся эмоциям. Как правило, эти вещи через время оказываются ненужными.

-

Импульсивные покупки

-

Обеды и ужины вне дома

-

Подписки, которые вам не нужны

-

Напитки с собой

-

Вредные привычки