Таблица доходов и расходов: как правильно планировать и распределять семейный бюджет

Содержание:

- Зачем контролировать семейный бюджет?

- Подробное описание составляющих планирования семейного бюджета

- Таблица семейного бюджета в Excel

- Инструменты для учёта денег

- Интернет-банкинг

- Теория Эндрю Тобиаса

- Семейный бюджет. Доходы и расходы семьи в таблице Excel

- Как вести семейный бюджет

- Часть 1. 3+ простые методики

- Чем эта Excel-таблица лучшедругих программ ведения семейного бюджета?

- Составить план семейного бюджета

- Как планировать семейный бюджет на месяц?

- Как составить таблицу планирования трат на месяц

- Виды семейного бюджета

- Зачем нужно контролировать бюджет

Зачем контролировать семейный бюджет?

Проблема нехватки денег актуальна для большинства современных семей. Многие буквально мечтают о том, чтобы расплатиться с долгами и начать новую финансовую жизнь. В условиях кризиса бремя маленькой зарплаты, кредитов и долгов, затрагивает почти все семьи без исключения. Именно поэтому люди стремятся контролировать свои расходы. Суть экономии расходов не в том, что люди жадные, а в том, чтобы обрести финансовую стабильность и взглянуть на свой бюджет трезво и беспристрастно.

Проблема нехватки денег актуальна для большинства современных семей. Многие буквально мечтают о том, чтобы расплатиться с долгами и начать новую финансовую жизнь. В условиях кризиса бремя маленькой зарплаты, кредитов и долгов, затрагивает почти все семьи без исключения. Именно поэтому люди стремятся контролировать свои расходы. Суть экономии расходов не в том, что люди жадные, а в том, чтобы обрести финансовую стабильность и взглянуть на свой бюджет трезво и беспристрастно.

Польза контроля финансового потока очевидна – это снижение расходов. Чем больше вы сэкономили, тем больше уверенности в завтрашнем дне. Сэкономленные деньги можно пустить на формирование финансовой подушки, которая позволит вам некоторое время чувствовать себя комфортно, например, если вы остались без работы.

Главный враг на пути финансового контроля – это лень. Люди сначала загораются идеей контролировать семейный бюджет, а потом быстро остывают и теряют интерес к своим финансам. Чтобы избежать подобного эффекта, требуется обзавестись новой привычной – контролировать свои расходы постоянно. Самый трудный период – это первый месяц. Потом контроль входит в привычку, и вы продолжаете действовать автоматически. К тому же плоды своих «трудов» вы увидите сразу – ваши расходы удивительным образом сократятся. Вы лично убедиться в том, что некоторые траты были лишними и от них без вреда для семьи можно отказаться.

Подробное описание составляющих планирования семейного бюджета

Первой составляющей являются доходы (заработок мужа и жены при ведении общего бюджета). Тут, в принципе, много писать не нужно, поскольку используются все заработки (как основные, так и дополнительные).

Второй составляющей в планирование семейного бюджета таблица заявляет расходы. Важный момент – сумма расходов никогда не должна превышать доход семьи, чтобы не «залезать в долги».

Во избежание этого, прислушайтесь к следующему совету — меньше покупайте. Так вы обеспечите себе дольше свободного времени, которое можно провести с ребенком, или потратить на себя. Также сократятся расходы. Перед походом в магазин, обязательно запишите все продукты/вещи, которые необходимо приобрести и в магазине строго следуйте списку.

Кроме этого, покупайте дешевле, чтобы сбалансировать семейный бюджет, доходы и расходы. Таблица, вы увидите, сразу покажет позитивный результат. Чаще всего перерастрата происходит по вине рекламы – человек покупает более дорогой товар, чем ему необходимо, только из-за разрекламированных его положительных качеств.

Постарайтесь начать анализировать необходимость совершенных покупок. Уверен, что после детального анализа вы поймете, что от трети из них можно было с легкостью отказаться. Бережно относитесь к купленным товарам. Если готовите еду, обязательно надевайте фартук, чтобы не испачкать повседневную одежду.

Под третью составляющую в ответе на то, как планировать семейный бюджет, таблица отводит место собственному жилью.

Четвертой составляющей является резервный фонд – деньги на совершение непредвиденных покупок. Если вы их за месяц не совершили, не стоит сразу тратить эту сумму. Лучше постепенно накапливайте для совершения серьезных приобретений (автомобиля, техники).

Пятым пунктом являются вложения. Это средства, которые вкладываются в инвестиционные фонды или банки и приносят доход самостоятельно.

Таблица семейного бюджета в Excel

Допустим, в семье ведется раздельный бюджет

Важно, кто сколько приносит в дом. Необходимо учесть месячный заработок мужа и жены

Причем деньги поступают неравномерно. В один день – зарплата, через неделю – аванс. Еще через пару дней – проценты по вкладу. Плюс периодические подработки.

Чтобы детализировать поступления, на отдельном листе создаем таблицу Excel доходов и расходов семьи. Даем ей название.

Обозначаем графы: «Дата», «Статья», «Сумма». Внизу – «Итого». В эту ячейку вбиваем формулу для подсчета суммы.

Возвращаемся в сводную ведомость. Выделяем ячейку, над которой хотим вставить строку. Правая кнопка мыши – «Вставить» – «Строку» – ОК. Подписываем:

Теперь нужно сделать так, чтобы итоговая сумма из детального отчета автоматически переносилась в сводку. Выделяем пустую ячейку, где должны отобразиться цифры. Вводим «равно».

Переходим на лист с детальным отчетом. И нажимаем итоговую сумму поступлений за месяц. «Ввод»:

Мы присоединили детальный отчет к главной сводной ведомости. Теперь можно в течение месяца вносить изменения в лист детализации столько раз, сколько нужно. Суммы в сводке будут пересчитываться автоматически.

Инструменты для учёта денег

Ведение семейного бюджета должно войти в привычку. Поэтому необходимо, чтобы процесс был максимально комфортным и удобным. Выберите способ, который подходит вашему образу жизни и который не будет вас затруднять.

Определите время, когда будете заниматься личной бухгалтерией, тогда у вас выработается дисциплина и ответственность в этом вопросе.

Если вы никогда ранее не вели бюджет, лучше начинать это делать вручную. Можно использовать тетрадь или канцелярскую книгу. Удобнее вносить данные в таблицу, также расчерченную вручную. Заполнять таблицу нужно ежедневно.

На первоначальных этапах ведения бюджета можно разбить некоторые категории на подкатегории, чтобы понимать, что конкретно вы покупаете. Например, группу «питание» можно разделить на подгруппы: молочные продукты, сладости, мясные продукты, и.т.д. С помощью такого деления вы поймете, как можно оптимизировать расходы.

Интернет-банкинг

Некоторые банки предлагают учет финансов в рамках услуги «Интернет-банк».

Достоинства учета через интернет-банк

- Все операции заносятся автоматически при оплате операции картой – не нужно создавать транзакции самому, ничего не забудется;

- Данные хранятся на сервере банка – они не потеряются, к ним всегда есть доступ с любого устройства.

Недостатки интернет-банкинга

- Невозможно занести расходы наличными деньгами;

- Нет многопользовательского режима;

- Мало функций для анализа и планирования бюджета.

- В долгосрочной перспективе проблематично получить всю статистику расходов.

Теория Эндрю Тобиаса

У этой теории три основных принципа:

- выбросить все кредитки и погасить долги;

- обязательно ежемесячно 20% откладывать;

- на 80% жить.

Ее суть, что сначала нужно отложить 20% от дохода, а потом тратить оставшиеся 80% на продукты питания, оплату услуг, приобретение одежды, обуви и других товаров. Если не отложить деньги вначале, то они быстро потратятся и отложить будет уже нечего

Также считается, если изначально откладывать 20% непосильно, то можно начать с 10% или хотя бы с 5%, важно, чтобы у семьи были сформированы хоть какие-то накопления

Методики авторов из книги «Все ваше благосостояние: главный денежный план на всю жизнь».

У авторов три принципа распределения доходов:

- 50 % расходуем на приобретение продуктов питания и приобретение различных вещей;

- 30% расходуем на коммунальные платежи, на мобильную связь, приобретение книг, хобби, и развлечения;

- 20% откладывать на накопления.

Семейный бюджет. Доходы и расходы семьи в таблице Excel

Каждый, кому не безразлично финансовое состояние и будущее семьи занимается планированием семейного бюджета, учитывая расходы и доходы и делает это по-своему. Кто-то фиксирует планы по расходам и доходам семьи в блокноте, кто-то в приложении, а кто-то пользуется Excel.

В этой статье я покажу вам на примере, как с помощью таблицы в Excel вести семейный бюджет, планировать и контролировать доходы и расходы семьи.

https://youtube.com/watch?v=CZf5iSfzCos

Зачем нужно вести семейный бюджет?

План бюджета на год позволяет рассчитать основные повторяющие расходы, планируемые доходы, а также запланировать крупные покупки, семейный отпуск и т.д. Анализ и контроль собственных финансов, позволит вам ставить четкие цели, отсекать бесполезные траты и не допускать кассовых разрывов в семейном бюджете.

Из чего состоит шаблон расходов и доходов?

Шаблон включает в себя:

В этом разделе отображены сводные данные по всем доходам, планируемым расходам и сбережениям как в табличном, так и в графическом виде. График слева показывает динамику профицита бюджета и баланс расходов в течении года. На нем наглядно видно те месяцы, где плановые расходы превышают ваши доходы. На графике справа отображен баланс ваших сбережений в течении года.

Здесь мы вносим суммы доходов по статьям на каждый месяц

Важно тщательно разбить на категории все доходы, чтобы по мере использования бюджета в течении года иметь возможность вносить корректировки и грамотно планировать бюджет

В разделе “Доходы” есть пункт “Трансфер с сбережений”. В него вносятся значения, когда мы хотим в какой то из месяцев использовать сумму из бюджета сбережений. Для этого внесите сумму в строку “34” и внесите отрицательное значение этой суммы в строке “9” для вычета из баланса сбережений.

В этом разделе расходы распределены по основным категориям:

- Бытовые расходы – расходы, связанные, с содержанием жилья (аренда, коммунальные платежи, Интернет, техническое обслуживание, телефон);

- Жизнедеятельность – траты на обеспечение жизнедеятельности (продукты, личные покупки, одежда, кафе/рестораны, химчистка, парикмахерская/салоны);

- Дети – затраты, связанные с детьми (медицинское обслуживание, одежда, покупка принадлежностей для учебы, обеды, няня, игрушки, питание);

- Транспорт – траты на обслуживание автомобиля, бензин, билеты на автобус, метро, такси, ремонт, лицензии и т.д;

- Здоровье – затраты на докторов, стоматолога, покупку лекарств, вызов скорой помощи, различные процедуры и т.д;

- Образование – расходы на обучение, покупку книг, подкасты, аудиокниги и т.д;

- Подарки/Благотворительность – траты на покупку подароков, благотворительные и религиозные взносы и т.д;

- Налоги/Кредиты – затраты на пошание долгов по кредитам/ипотеке, кредитным картам и налогам;

- Развлечения – расходы на развлечения по категориям (музыка, фильмы, игры, кинотеатр, театр, концерты, книги, хобби, фото, спорт, игрушки, гаджеты и т.д);

- Животные – затраты на еду для животных, медицинское обслуживание, игрушки и т.д;

- Подписки – траты на ежемесячные подписки на газеты, журналы, музыкальные сервисы и т.д;

- Отпуск – затраты на отпуск (билеты, проживание, питание, развлечения и т.д.);

- Разное – расходы на различные банковские комиссии, а также статьи расходов не попавшие ни под одну из выше перечисленных категорий.

Стартовый баланс расходов и сбережений

В правом верхнему углу шаблона нужно внести данные о стартовом балансе расходов и сбережений, которые вы хотите учесть в данном плане бюджета.

Как заполнить шаблон семейного бюджета?

- Внесите данные о стартовом балансе расходов и доходов;

- Заполните данные по доходам;

- Отобразите повторяющиеся или основные расходы по категориям в течении года;

- Отразите покупку подарков на основные праздники друзьям и близким;

- Внесите планы по крупным покупкам или поездкам.

Теперь, у вас есть ориентировочный прогноз вашего семейного бюджета, в который вы можете вносить планы по сбережениям, корректировать расходы и разрабатывать активности по доходам.

Как вести семейный бюджет

Каждый человек сам решает, как вести СБ. К тому же в интернете есть много рекомендаций, которые позволят учесть все нюансы и продумать всё до мельчайших подробностей.

Помимо этого, существует стандартная инструкция по ведению семейного бюджета (можно воспользоваться ею, чтобы не искать другой вариант).

Поэтапная инструкция:

Первый этап заключается в том, что человек решает, нужно ли ему вести СБ. Дело в том, что некоторые, получая высокую заработную плату прекрасно умеют экономить. Они не тратят деньги на ненужные вещи, всегда пополняют «копилку» и имеют запас на «чёрный день». В этом случае заниматься СБ нецелесообразно. Если же человек не знает, как правильно управлять доходами и получив ЗП тут же спускает половину на свои хотелки, ведение СБ пойдёт ему только на пользу. После того, как решение принято, необходимо заняться сбором сведений. Для этого нужно создать специальную таблицу, в которой будут указываться доходы и расходы семьи. При этом, её лучше разделить на несколько подкатегорий, чтобы в дальнейшем было понятно, куда уходит больше всего денег. Теперь остаётся вносить в созданную таблицу всю подходящую информацию

Важно делать это каждый день, чтобы ничего не упустить из виду. Следующим этапом идёт анализ

По истечении определённого времени, например месяца, семья изучает внесённые данные и решает, всё ли было сделано правильно. Возможно, что после проведения подсчётов станет понятно, где стоит тратить меньше. Если же расходы не превышают доходы можно переходить к следующему шагу. Планирование затрат. Теперь стоит задуматься о том, как рассчитать бюджет на следующий месяц. Здесь главное исключить те траты, которые показались лишними на четвёртом этапе. Соблюдение составленного плана. Если же появляются нужды, которые не были учтены ранее, их следует внести в таблицу отдельным столбцом, чтобы проанализировать позднее. После того, как выбранное на план время закончится, необходимо снова проанализировать таблицу, чтобы найти отклонения и решить, как их избежать.

Когда семье удастся достичь баланса, то есть отклонения от плана будут минимальными или отсутствовать совсем, останется перейти к планированию семейного бюджета на год. И если сначала это может показаться сложным, то через некоторое время войдёт «в норму».

Вам может быть интересно — «Чем отличается рассрочка от кредита?».

Часть 1. 3+ простые методики

Для начала разберем три предельно простые схемы, которые позволяют очень быстро и без больших затрат времени планировать семейный бюджет. Скорее всего, позднее Вам понадобится больше деталей и возможностей для анализа своего бюджета, тогда можно будет перейти к более развитым инструментам (типа программы ведения семейного бюджета) или разработать на основе этих простых схем более сложную, подходящую под Вашу финансовую ситуацию.

Кстати, авторы этих схем единодушно предлагают сберегать 20% от каждого полученного дохода, так что чем раньше это превратится в финансовую привычку, тем лучше. Еще один момент, в котором они все сходятся: цель состоит в уменьшении доли обязательных (необходимых, насущных) расходов в общей сумме расходов семьи, что позволит повысить уровень жизни.

1.1. Автор книги «The Only Investment Guide You’ll Ever Need» (Единственное руководство по инвестированию, которое когда-либо Вам может понадобится) Эндрю Тобиас предлагает следующее простое и эффективное решение проблемы бюджетирования:

- Шаг 1. Уничтожьте кредитные карты (избавьтесь от кредитов и долгов).

- Шаг 2. Сохраняйте и/или инвестируйте 20% от дохода (никогда не тратьте эти деньги).

- Шаг 3. Живите на оставшиеся 80% в свое удовольствие.

Просто, не так ли? Только помните, сначала откладываем 20%, а только потом тратим, иначе в конце месяца может оказаться, что откладывать совсем нечего. Кстати, если сумма в 20% кажется неподъемной, попробуйте начать с 10% или даже с 5%, чтобы выработать привычку и создать начальный фонд сбережений (резервный фонд семьи). Для усиления этой методики можно также то, что остается после трат в конце месяца, также добавлять в резервный фонд.

1.2. В книге «All Your Worth: The Ultimate Lifetime Money Plan» (Все ваше благосостояние: главный денежный план на всю жизнь) авторы утверждают, что для того чтобы достичь финансового успеха, необходимо держать три области «приложения» Ваших финансов в сбалансированном состоянии. Поэтому они предлагают разделить общий доход на три части:

- 50% пустить на необходимые вещи (продукты, аренда, транспорт, страховка, основная одежда и т.п.)

- 30% пустить на желанные вещи (кабельное телевидение, модная одежда, украшения, походы в ресторан, билеты в театр, книги, хобби и т.п.)

- 20% пустить на сбережения (в том числе на погашение долгов).

Таким образом, Вы одновременно и сберегаете довольно большую сумму (попутно избавляетесь от долгов, если они есть), и живете в свое удовольствие (30% от доходов на развлечения и приятности). Не факт, что при текущем уровне доходов и расходов Ваша семья может легко «вписаться» в эту схему, но можно рассматривать ее как некий идеал.

1.3. Правило 60%, которое предложил автор статей на сайте MSN Money, Ричард Дженкинс. Мы уже говорили об этой схеме в статье о . Вкратце, Дженкинс предлагает совокупный доход поделить на 5 частей, из которых порядка 60% уходит на текущие расходы.

- Текущие расходы – 60%.

- Пенсионные накопления – 10%.

- Долгосрочные покупки и выплаты – 10%.

- Нерегулярные расходы – 10%.

- Развлечения – 10%.

Более подробно о методе 60% и других способах составления бюджета в конвертах можно прочитать в статье Составляем семейный бюджет: метод конвертов и его вариации.

Чем эта Excel-таблица лучшедругих программ ведения семейного бюджета?

Главное достоинство — простота и наглядность

При разработке любой программы стараются (я сам программист и знаю) включить в нее максимум возможностей на все случаи ее использования. В новые версии программы добавляют новые настройки, новые кнопки, новые сложные способы ее применения. Потом говорят пользователю: мы тут постарались, будь добр постарайся тоже, изучи как всем этим пользоваться.

Это делается из очень простых соображений: повысить «воспринимаемую ценность» и обогнать конкурентов. Удобство работы с программой часто приносится в жертву. В результате обычный человек ипользует только одну десятую возможностей программы.

Я делал свою таблицу совершенно из других соображений, простота и удобство стояли на первом месте.

Составить план семейного бюджета

Итак, вся важность бюджета осознана, и Вы готовы приступить к реализации. С чего начать? Первым этапом будет планирование семейного бюджета

Это, конечно, можно сделать и мысленно, однако, удобнее и нагляднее это будет, если Вы используете бумагу или же удобное программное обеспечение для записи и вычислений.

Как распределить семейный бюджет?

Если Вы хотите заработать миллион, то ведение семейного бюджета — одно из обязательных условий. Все, кто добился успеха, знают цену учета своих сбережений, тем более, это не так сложно, как может показаться неискушенному человеку. По сути, весь бюджет — это всего 2 колонки. Именно в них вносятся полученные членами семьи доходы и все расходы, которые были осуществлены на протяжении данного временного промежутка. Давайте рассмотрим их внимательнее.

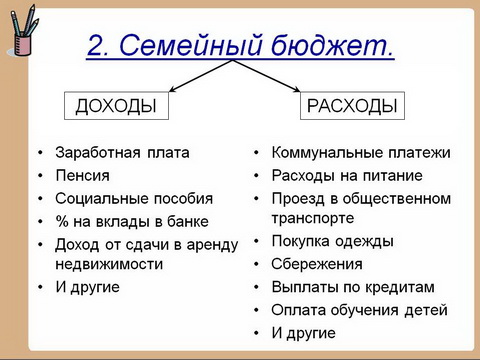

Доходы

В графу «Доходы» необходимо включить все источники доходов семьи. Здесь может быть:

- зарплата мужа и жены;

- постоянные социальные выплаты;

- проценты по депозитам;

- подработки;

- одноразовые поступления (выигрыш в лотерею, выигранный спор, наследство и т.д.).

Именно исходя из общей суммы полученных семьей доходов, можно будет в дальнейшем планировать расходы. Другими словами, чем больше ежемесячный доход, тем больше своих потребностей Вы сможете удовлетворить, не залезая в долги.

Расходы

Обязательно для семейного бюджета фиксировать все расходы. Кто-то записывает сюда каждую покупку, кто-то группирует траты по категориям, например:

- продукты питания;

- коммунальные платежи;

- погашение кредита;

- бензин;

- одежда и обувь;

- расходы на детей;

- развлечения.

Вы можете делать так, как удобно Вам. Здесь главное научиться учету семейных трат для того, чтобы понять, какие статьи расходов можно уменьшить, а от каких отказаться вообще, а на сэкономленные деньги, к примеру, открыть семейный бизнес, о котором Вы так давно мечтали.

Скачать «Семейный бюджет (доходы и расходы таблица Excel)»

План бюджета

Имея на руках точные цифры доходов и расходов, можно приступать к самому интересному в процессе семейного бюджетирования — планированию. То есть перераспределению расходов в соответствии с полученными прибылями. Вообще, существует десятки, если не сотни способов планирования семейных финансов. Это зависит от приоритетов и целей, которые есть у семьи. Кто-то хочет быстрее рассчитаться с кредитом, кто-то собрать на автомобиль, кто-то ребенку на обучение. Есть и такие, кто хочет собрать определенную сумму, которая бы потом обеспечила им безбедное существование и их активно интересует вопрос куда вложить деньги, чтобы они принесли пассивный доход в будущем.

Тем не менее, существуют общепринятые правила планирования, которых придерживается большинство семей, независимо от того, нравятся они им или нет. Эти правила позволяют не только не занимать деньги «до получки» у родственников или знакомых, но и уверенно смотреть в завтрашний день. Их не так много, но без них грамотное планирование семейного бюджета просто невозможно. Пройдемся по ним и мы:

Сбережения — обязательная графа расходов. Финансовые консультанты советуют не менее 10-20% от всех доходов откладывать и сохранять в семейный сберегательный фонд. Это как резервный фонд государственного бюджета, то есть деньги, которые можно тратить только в случае непредвиденных обстоятельств. Ими может быть потеря работы, внезапная болезнь члена семьи — да мало ли чрезвычайных ситуаций. В таком случае эта сумма станет финансовой подушкой, которая поможет пережить нелегкую жизненную ситуацию.

Обязательные расходы погашаются в первую очередь. К расходам такого типа можно отнести коммунальные платежи, покупка продуктов питания и жизненно необходимых лекарств, погашение кредитных обязательств перед банком и т.д. На этих расходах мы не сможем сэкономить, при всем нашем желании, именно поэтому они и называются обязательными. Эксперты считают, что оптимально на эти расходы должно уходить не более 50% всего семейного бюджета, хотя в наших реалиях такого показателя удается достичь далеко не всем семьям.

Свободные деньги тоже нужны. Оставшаяся часть денег — это то, что осталось после того, как Вы оплатили все обязательные платежи и отложили на «черный день». В принципе, эти деньги Вы можете тратить по своему разумению и желанию. Кто-то часть из них ежемесячно откладывает на дорогостоящую цель (автомобиль, квартира, кругосветный круиз), кто-то пускает на развлечения (кино, ужин в ресторане, шоппинг). Как бы не поступили Вы, в любом случае, больше этой суммы Вы не потратите, так что долгов сумеете избежать.

Как планировать семейный бюджет на месяц?

Чтобы в конце месяца не возникло необходимости занимать деньги у соседей или друзей, необходимо следовать простым, но очень важным правилам.

1 правило. Отложить часть дохода в копилку!

Самое первое, что нужно сделать, когда пришла зарплата – отложить минимум 10% и не тратить ни под каким предлогом. Это семейный капитал, который с каждым месяцем будет только расти.

2 правило. Научиться понимать разницу между важными расходами и второстепенными.

Для этого составить список из постоянных трат (квартплата, телевидение, интернет, связь и др.) и некоторых переменных (питание, бензин, бытовая химия и косметические товары и т.д.). Все это разместить в порядке значимости – от самых важных, до тех, без которых можно обойтись.

3 правило. Обязательно оставить некоторую сумму на непредвиденные (5-10%) и плановые расходы.

Здесь имеются в виду покупки, которые не являются постоянными или переменными, но также необходимы в этом месяце. Примером может быть покупка подарков.

4 правило. Всегда считать оставшиеся после распределения средства.

Эти «лишние» деньги можно пустить на расходы из категории «хочу».

5 правило. Придерживаться политики экономии и оптимизации расходов.

Это означает, что нужно избавляться от лишних растрат и научиться приобретать товары за меньшие деньги. Для этого отлично подойдут распродажи или акции, а также отказ от вредных привычек – главных пожирателей семейного бюджета.

Как составить таблицу планирования трат на месяц

Некоторым траты семейного бюджета легче планировать исходя из заранее составленной таблицы. Подсчеты и вычисления можно вносить в специальные интернет-сервисы. Программа онлайн по типу PearBudget или обычный Excel значительно упростит эту задачу, но если у вас нет времени, расчертить таблицу можно на листе бумаги от руки.

При составлении такой таблицы необходимо подумать, будет он включать совместный бюджет или отдельный, по каждому члену семьи. Бывает так, что супруга получает небольшую сумму денег, поэтому муж не требует от нее класть наличные в общую копилку, тогда зарплата жены в таблицу не вносится.

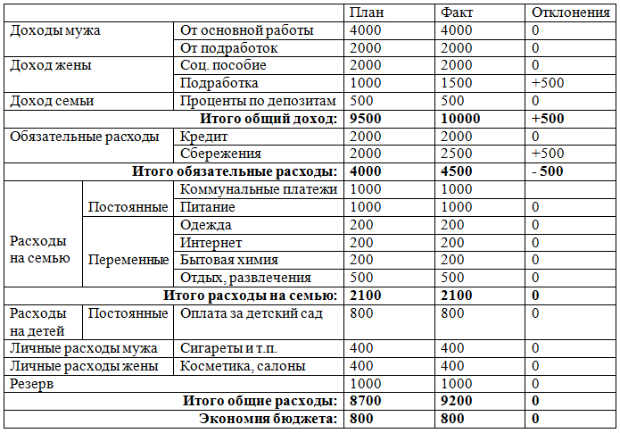

Образец формирования семейного бюджета. Табличный вариант.

| Название статьи | Планируемая сумма | Фактическая | Отклонение от плана | ||

| доходы супруга | заработная плата – ставка | 40 000 | 40 000 | ||

| премия, подработки | 20 000 | 23 000 | +3 000 | ||

| доходы супруги | пособие по безработице | 14 000 | 14 000 | ||

| дизайнерские услуги в Интернете | 11 000 | 13 000 | +2 000 | ||

| дополнительные доходы семьи | проценты по депозиту | 10000 | 10000 | ||

| Итого доходы: | 95 000 | 100 000 | +5 000 | ||

| траты на семью | постоянная статья | оплата коммунальных платежек | 10 000 | 9 500 | -500 |

| кабельное ТВ | 500 | 500 | |||

| пользование Интернетом | 500 | 500 | |||

| переменная статья | покупка одежды | 4 000 | 7 000 | +3 000 | |

| закупка бытовой химии, моющих средств | 1 000 | 500 | -500 | ||

| отдых | 10 000 | 8 000 | -2 000 | ||

| развлечения, хобби | 3 000 | 2 000 | -1 000 | ||

| покупка продуктов | 25 000 | 26 000 | +1 000 | ||

| Итого затраты на содержание семьи | 54 000 | 54 000 | |||

| затраты на детей | оплата детского сада | 2 000 | 2 000 | ||

| покупка игрушек | 1 500 | 2 000 | +500 | ||

| развлечения, хобби | 1 500 | 1 500 | |||

| Итого затраты на детей | 5 000 | 5 500 | +500 | ||

| собственные расходы супруга | сигареты | 1 500 | 1 500 | ||

| оплата курсов программирования | 3 000 | 3 000 | |||

| Итого расходы супруга | 4 500 | 4 500 | |||

| собственные расходы супруги | косметика | 1 500 | 2 000 | +500 | |

| посещение салона красоты (стрижка, маникюр) | 1 500 | 1 500 | |||

| Фитнес | 1 000 | 1000 | |||

| Итого собственные расходы супруги | 4 000 | 4 500 | +500 | ||

| Непредвиденные затраты | 10 000 | 9 500 | -500 | ||

| Итого расходы | 77 500 | 78 000 | +500 | ||

| Экономия | 17 500 | 18 000 | +500 |

Если планировать семейный бюджет на раздельной основе, вычерчиваются сразу 2 таблицы, куда входят графы по личным доходам, а расходная составляющая выводится ниже, на каждого супруга приходится определенный процент уплаты за продукты, детский сад ребенку и т. п.

Виды семейного бюджета

Если на государственном уровне и на уровне предприятий бюджет контролируется благодаря четким и однозначным решениям, в семье осуществить это бывает не так-то просто. Вопросы, касаемые распределения материальных благ и оценки приоритетов – порой довольно сложные и трудноразрешимые. Взаимопонимание между членами семьи может быть нарушено, особенно, если их вклад в семейный бюджет неравнозначен.

Выделяют 3 основных типа семейного бюджета, которые чаще всего используются на практике.

Совместный

Принятие решений по их распределению может быть совместным, может выноситься на обсуждение (семейный совет), или окончательное решение может выносить глава семьи.

Важно то, что при таком подходе учитываются интересы каждого, и каждый вправе высказать свою точку зрения. Основа совместного бюджета – это доверие и сплоченность семьи, взаимная ответственность и умение находить компромиссное решение

Совместно-раздельный (долевой)

Согласно такому плану, основные расходы на поддержание жизни семьи справедливо распределяются между супругами. При незначительной разнице в зарплатах сумма может быть поделена поровну, или же каждый покрывает свою долю. Оставшиеся деньги можно тратить по собственному усмотрению и без отчета, в том числе самостоятельно планировать покупки или откладывать какую-то часть денег на будущее.

Ведение долевого бюджета во многом делает совместную жизнь выгодной, поскольку значительно облегчает груз финансовых обязательств. Вдобавок такой подход практически исключает спорные вопросы, которые часто возникают при ведении совместного бюджета: большие проблемы решаются совместно, а в мелочах каждый может обеспечить себя сам.

Раздельный

Например, если один из супругов желает помогать родственникам, занимается благотворительностью, имеет дорогостоящее хобби и не хочет посвящать в свои дела домашних – раздельный бюджет подойдет как нельзя лучше. Такой подход пропагандируют как современный, учитывающий интересы личности и свободу выбора.

Но самом деле при ведении раздельного бюджета в семье может возникнуть еще больше хаоса и недопонимания – такая ситуация хуже поддается контролю. Поэтому раздельного бюджета в чистом виде практически невозможно встретить – все равно вступают в силу какие-то договоренности в силу специфики семейных отношений (я плачу за квартиру, ты – за еду, или – ты не работаешь, но я тебе даю деньги – делай с ними, что хочешь).

Из плюсов многие отмечают возможность не отчитываться перед супругом или супругой, планировать собственное будущее без необходимости лезть в кошелек второй половины.

Кстати, к раздельному бюджету часто прибегают при отсутствии общих финансовых обязательств. В этом случае этот вариант дает гораздо больше преимуществ.

Тип бюджета и модель отношений

Осознанное управление деньгами позволяет избежать многих неприятных ситуаций. Бывает, что близкие люди не смогли договориться, не сошлись во мнениях или просто не спросили друг у друга. Тип бюджета должен устанавливать определенные правила, которых нужно придерживаться всегда.

Интересный вариант классификации типов семейного бюджета можно предложить, исходя из того, кто в семье обычно управляет финансами:

- матриархат – женщина берет на себя основные обязанности по распределению финансов семьи, принимает решения и управляет бюджетом;

- патриархат – мужчина как главный добытчик самостоятельно контролирует бюджет, обеспечивает потребности семьи и планирует расходы;

- разделение обязанностей – расходы по ведению домашнего хозяйства оплачиваются поровну или по договоренности;

- независимое управление – бюджет у каждого свой, остальное по договоренности;

- партнерство – супруги распоряжаются деньгами семьи на равных правах и имеют общий доступ.

Зачем нужно контролировать бюджет

На работе всегда, когда меня спрашивают про деньги и мой ответ, что «у меня система экономии», приводит моих собеседников в состояние, что «я жадная и плохо даю деньги». И никогда у них не возникает понимание, что я просто так веду свой бюджет и у меня все в нем расписано.

И это совсем не про жадность, а просто про умение вести бюджет и все в нем учитывать. И именно этот подход помог мне сейчас в условиях карантина не зависеть ни от кого и ни от чего.

Скажу честно, что так было не всегда. Я прошла много «денежных» тренингов, перечитала много книг, и по сей день читаю литературу, которая касается денежных вопросов. И планирую еще продолжить свое обучение в этом вопросе. Это не только полезно, но и очень интересно, и увлекательно вести свой бюджет.

Контроль финансового потока принесет вам дополнительные деньги, если вы сможете снизить свои расходы. Знайте, что чем больше вы сэкономите, тем больше будет спокойствия в вашей жизни, не будет стресса. Вы научитесь радовать себя совсем простыми вещами и почувствуете «вкус жизни».

Отсутствие желания контролировать свои расходы приводит к тому, что в какой-то момент времени вы можете просто заболеть от стресса. Не нужно лениться и отговариваться тем, что вы не можете ничего отложить. Все ваши деньги должны быть под вашим контролем, иначе их просто никогда не будет хватать.

Поэтому стоит вести бюджет любым удобным для вас способом. Есть платные и бесплатные ресурсы ведения бюджета. Возьмите изначально самый простой способ, чтобы можно было вести и было вам понятно. И не бросайте это делать, прививайте себе привычку «считать деньги».