Список лучших etf фондов

Содержание:

- Сравнение — какой фонд выбрать

- Доходность и сравнение с бенчмарком

- Состав фонда

- Какие есть преимущества у FXRD

- Шаг 3 — Смотрим статистику

- Издержки ETF и налогообложение в России

- Сравнение с конкурентами, плюсы и минусы

- Риски и недостатки работы с ETF

- Типы ETF

- Основные характеристики и параметры

- Лучшие индексные ETF.

- iShares Core U.S. Aggregate Bond ETF

- Сравнение индексных фондов

- Как формируется дивидендная доходность FXRD

Сравнение — какой фонд выбрать

Выбирая ЕТФ, нужно обращать внимание на доходность и степень риска. Имеет значение сумма, которой располагает инвестор

С точки зрения прибыльности хорошо себя показали FXIT, FXGD. Но необязательно покупать паи какой-то одной компании или вкладывать все средства в 1 ЕТФ. Лучше всего составить портфель из нескольких фондов. Это позволит диверсифицировать вложения, максимально снизить степень риска.

Полезно распределить капитал по фондам разных стран. Можно вложиться в США и Россию, Германию или Китай. Хорошим вариантом станет покупка ЕТФ FXWO — на акции всех крупных предприятий мира. В этом случае инвестор одновременно вкладывается во все государства, в разные отрасли. Даже если финансовая ситуация в одной стране или отрасли ухудшится, то другие обеспечат прирост капитала. Это поможет не только сохранить средства, но и преумножить их.

Доходность и сравнение с бенчмарком

На рублевую цену акций FXRU влияют котировки входящих в портфель еврооблигаций, купонный доход и курс рубля. Так как входящие в фонд бумаги номинированы в долларах, то при его росте к рублю будет расти и прибыль владельца FXRU. При укреплении рубля цена акции снижается.

С момента начала торгов в декабре 2013 года акция фонда подорожала с 330 рублей до примерно 990 рублей, показав прибыль в 200%. Такой внушительный рост случился прежде всего благодаря падению российской валюты. В долларах доходность за почти 7 лет составила примерно 25%.

Графики рублевой стоимости FXRU (синий) и курса доллара на MOEX (красный)

Обратим внимание на период 2014–2016 годов. Тогда из-за санкционных рисков цены на евробонды компаний РФ просели

В это время вложения в наличный доллар были более выгодными.

Долларовая цена хоть и имеет повышательный тренд, намного более волатильна. Периоды просадок довольно отчетливо видны на графике.

График доходности FXRU. Данные FinEx

Видим, как заметно СЧА отстает от индекса-бенчмарка. Это результат вычета расходов на управление и прочих затрат. TER финексовского фонда в размере 0,5% годовых только на первый взгляд кажется небольшим.

Не стоит также забывать об ошибке слежения. По расчетам самого ФинЭкса, для описываемого ETF она составляет в среднем 0,37% в год.

Состав фонда

ETF FXIT осуществляет прямые долларовые инвестиции в акции американского IT-сектора, отслеживая индекс Solactive US Large & Mid Cap Technology Index NTR. Дивиденды реинвестируются.

Solactive — немецкий поставщик финансовых индексов. В список акций, входящих в US Large & Mid Cap Technology, опубликованный на официальном сайте в настоящий момент включены 90 бумаг. С долями каждой бумаги сложнее. На момент написания обзора сумма чисел в столбце INDEX SHARES меньше 100%.

На сайте самого ФинЭкса информация о составе активов фонда представлена в виде PDF-файла. На момент написания обзора там также указаны 90 акций.

Среди бумаг, в которые инвестирует индекс есть Apple, Microsoft, Alphabet, Facebook, Intel, Visa, Cisco Systems, Mastercard, Nvidia, Oracle, Adobe, PayPal и другие. В целом портфель выглядит довольно диверсифицированным, но стоит отметить его сильную зависимость от эмитентов с наибольшей капитализацией. Первые две позиции (Apple и Microsoft) имеют доли 19,708% и 15,454% соответственно. То есть более 35%. Первая десятка бумаг — это уже порядка 64% портфеля. Первая двадцатка — около 80%.

Так выглядит ТОП-10 акций с наибольшей долей:

Крупнейшие позиции в портфеле FXIT ETF на начало октября 2020

Какие есть преимущества у FXRD

Мы видим сразу пять основных преимуществ этого фонда:

FXRD — фонд-близнец уже известного FXFA, а значит, в его составе высокодоходные облигации верхнего сегмента неинвестиционного кредитного рейтинга — именно эти выпуски облигаций приносят наибольшую доходность при приемлемом уровне риска. Так, ожидаемая среднегодовая доходность нового фонда составляет 8,64% в рублях.

Рублевый хедж обеспечивает дополнительную доходность за счет разницы процентных ставок в России и США. Ужесточение денежно-кредитной политики в России (рост ключевой ставки ЦБ РФ) при неизменной долларовой ставке повышает доходность захеджированных в рубли инструментов

Это важное отличие по сравнению с обычными рублевыми облигациями, для держателей которых действия ЦБ невыгодны.

Дивидендные выплаты — возможность реализации стратегии по регулярному выводу части средств с брокерского счета. С помощью FXRD инвесторы могут самостоятельно решить: реинвестировать полученные выплаты или использовать их для других целей (даже на ИИС, если брокер позволяет выводить купоны и дивиденды со счета)

Дивиденды по FXRD выплачиваются регулярно — два раза в год.

Облигации не нужно «перекладывать» (искать замену и терять деньги на спреде брокера) при наступлении срока погашения — процесс замены выпусков происходит автоматически, согласно методологии отслеживаемого индекса. При этом для фонда условия совершения сделок (узкие спреды), скорее всего, окажутся благоприятнее, чем для частного инвестора.

Купив даже одну акцию FXRD, инвестор получит уже диверсифицированный портфель: внутри более 100 выпусков облигаций, многие из которых недоступны на российских площадках.

Рассмотрим новый фонд подробнее и сравним его с традиционными инструментами.

Шаг 3 — Смотрим статистику

На этом в принципе можно было и остановиться. Но нужно еще оценить качество работы фондов. Как точно фонд повторяет динамику индекса Мосбиржи.

Может случиться, что при минимальных комиссиях, фонд не справляется со своей задачей. И может отставать в росте от своих конкурентов, у которых комиссии выше.

Нужно сравнить доходность индексов за прошлые периоды: за год / 3 года / 5 лет.

Беда в том, что многие фонды на Мосбирже — новички. И не имеют длительной истории. Здесь уже нужно выбирать.

Либо принимать риски неизвестности. Может получиться, что новый фонд со сказочными комиссиями будет катастрофически отставать от конкурентов. Либо остановить свой выбор на старичках с накопленной историей.

Для понимания ситуации — старт запуска фондов на индекс Мосбиржи:

- FXRL — март 2016;

- RUSE — апрель 2018;

- SBMX — сентябрь 2018;

- VTBX — март 2020;

- TMOS — август 2020.

Где и как делать сравнение?

На сайте tradingview.com. Добавляем через плюсик нужные фонды и задаем интервал сравнения. Что и как сделать показал стрелочками на картинке.

Для примера — на графике задал интервал полгода. За этот период индексные фонды показали доходность:

- SBMX (красный) +7,42%;

- VTBX (черный) +7,36%;

- FXRL (синий) +6,22%.

На графике отчетливо видно, что за счет налоговых потерь (как раз с мая идут основные выплаты по дивидендам), FXRL отстает от своих «блатных» собратьев.

Графики FXRL, VTBX, SBMX за 6 месяцев

Рекомендую отдельно сравнить графики по Сбербанку (SBMX) и Finex (FXRL): за весь период (с 2018 года), за первый год работы, за второй год.

Издержки ETF и налогообложение в России

ETF Московской биржи имеют двойное регулирование, что повышает их надежность. Но кому и как платить за них налоги? Двойного налогообложения, к счастью, нет: налоги нужно заплатить в казну РФ.

Неполучение дивидендов освобождает инвесторов от уплаты налогов. Налог НДФЛ в размере 13% придется заплатить только при продаже своих паев ETF. Если же инвестор будет хранить ценные бумаги более трех лет, он получит налоговые льготы в размере 3 миллионов рублей за каждый год владения.

Стоит отметить, что все налоги автоматически будут списаны брокером, инвесторам заморачиваться с этим делом не нужно.

Сравнение с конкурентами, плюсы и минусы

На Московской бирже размещены еще четыре фонда, инвестирующие в российские евробонды:

- ВТБ – Корпоративные российские еврооблигации смарт бета, VTBU;

- Сбербанк Индекс Мосбиржи российских ликвидных еврооблигаций, SBCB;

- FinEx Еврооблигации российских эмитентов с рублевым хеджем, FXRB;

- ITI FUNDS Russia-focused USD Eurobond UCITS ETF, RUSB.

Первые два являются созданными по отечественному праву биржевыми паевыми инвестиционными фондами (БПИФ). У FinEx и ITI «классические» западные ETF. Еще один БПИФ на Индекс Мосбиржи российских ликвидных еврооблигаций в настоящее время формирует управляющая компания «Райффайзен Капитал».

Среди конкурентов у FXRU одни из лучших показателей по комиссии управляющего и доходности.

| Фонд | Бумаг в портфеле | Комиссия | Доход за 3 месяца |

| VTBU | 23 | 0,70% | 7,90% |

| FXRU | 24 | 0,50% | 7,61% |

| SBCB | 10 | 0,80% | 7,05% |

| RUSB | 24 | 0,50% | 6,10% |

| FXRB | 24 | 0,95% | 1,03% |

На последней строчке таблицы разместился фактический близнец рассматриваемого в обзоре ETF. FXRB отслеживает тот же индекс, но отличается тем, что имеет рублевое хеджирование. В этом фонде зафиксирована именно рублевая стоимость активов. Случись укрепление рубля, акции «хеджированного» FXRB в национальной валюте не подешевеют. К каким результатам в период падения российской валюты это приводит видно из таблицы.

А так выглядит сравнение с FXRU на длительном периоде. Наверное это лучшая демонстрация в пользу инвестиций в валютные активы. Естественно, на указанном временном отрезке.

График доходности FXRU (синий) и FXRB (красный) 2013–2020

Среди главных преимуществ FXRU и еврооблигационных фондов в целом назовем следующие:

- Доступность. Порог входа в ETF меньше, чем напрямую в евробонды. К тому же, чтобы купить некоторые выпуски, инвестор должен обладать статусом квалифицированного.

- Достаточная диверсификация по бумагам.

- Защита от девальвации благодаря долларовому номиналу. Рублевые доходности выше, чем у аналогичных по надежности рублевых облигаций или валютных вкладов.

- Автоматическое реинвестирования купонов.

- Не высокая (для нашего рынка) комиссия за управление.

- Продолжительная история. Также исключительно для России. Описанный ETF в 2013 году стал первым получившим листинг на Московской бирже.

Но отметим и важные нюансы:

- Относительно высокая (по сравнению с мировыми аналогами и средней доходностью) комиссия.

- Частые ребалансировки на не самом высоколиквидном рынке также снижают доходность.

- Большое количество государственных и квазигосударственных эмитентов в портфеле. При усилении риска санкций это снижает стоимость облигаций.

- В периоды укрепления рубля евробонды могут принести убытки из-за валютной переоценки.

Риски и недостатки работы с ETF

У вас могло сложиться впечатление, что exchange traded fund – что-то вроде беспроигрышного варианта, что потерять здесь деньги невозможно. На самом деле это не так и убытки здесь тоже вполне вероятны. Подводных камней хватает.

Из недостатков такого способа инвестирования в целом я бы выделил брокерские комиссии. Особенно заметными потери будут, если вы инвестируете часто, но небольшими суммами.

Отдельно остановлюсь на рисках, с которыми вы можете столкнуться.

Фьючерсные ETF

Здесь нужно понимать принцип работы фьючерсного контракта. Покупатель товара не хранит его физически у себя, стороны лишь договариваются о сроках поставки и цене. Здесь лучше всего подходит пример с нефтью. Возьмем любой фонд, работающий с фьючерсами на черное золото, например, USO.

Как видим, когда шло восстановление цены на нефть, стоимость акций фонда практически стояла на месте. Связано это с тем, что каждый месяц ему приходится перезаключать контракты на следующие 30 дней по возросшей цене.

В несколько меньшей степени эффекту контанго (когда стоимость фьючерса выше стоимости своего базового актива) подвержены ETF, заключающие контракты не на месяц, а на год. Пример – U.S. 12 Month Oil Fund (USL), в нем контракты заключаются на год вперед. Но и в нем есть проблемы с ростом из-за эффекта контанго.

Это не значит, что фьючерсные фонды нужно забыть и вычеркнуть из списка, просто учитывайте специфику их работы.

Биржевые ноты

Между ETN и ETF есть всего одно отличие – ноты не дают вам право на владение активами (в нашем случае это акции компаний, фьючерсы на товары или индексы). Вы просто одалживаете деньги компании-эмитенту ETN. Рекомендую прочесть мой пост о том, чем отличается акция от облигации – найдете много общего с нотами и фондами.

ETF предпочтительнее, потому что вы становитесь владельцем активов, потом всегда можете их продать и получить деньги. Но если у эмитента ETN случаются финансовые проблемы, компания банкротится, то деньги вернуть не получится. Одалживали-то вы их именно компании.

Такие случаи — редкость, большую часть времени ETN и ETF движутся примерно одинаково (если работают с одной и той же группой активов). Но если есть выбор, то я бы рекомендовал вкладываться именно в exchange traded fund.

Опасность инверсных фондов

Они шортят определенный актив, то есть зеркально его отображают. В теории, если актив начинает падать, то ETF должны пойти в рост. Иногда это может быть отличной инвестиционной идеей, но лишь иногда.

На рисунке выше показан индекс Dow Jones (свечной график) и шортящий его фонд. В целом идея работает, но видно, что даже при слабом восстановлении индекса в пределах 10% доходность упала на 30-40%. Учтите – зеркально, с точностью до процента, графики активов и акций ходить не будут. Бывают ситуации, когда стоимость акций инверсных фондов и вовсе снижается одновременно с падением актива.

Причина этого в том, что шортить акции дорого и неудобно. Делается это через различные производные инструменты, работа с которыми буквально съедает всю или часть прибыли. На сайте есть статья о классификации ценных бумаг, там рассматриваются различные типы инструментов. Прочтите её, если в этом вопросе еще не разобрались.

Приводить список ETF, шортящих индексы и акции, я не буду. Запомните одно – если в названии есть слово short, значит это инверсный фонд. Может встречаться еще ultra short, по ним результат удваивается. Я бы рассматривал такой тип инвестирования только как кратко- или среднесрочный вариант. На годы вперед инвестировать в инверсный exchange traded fund слишком рискованно.

Exchange traded fund с кредитным плечом

Аналог маржинальной торговли на Форекс. Принцип тот же – вы работаете с акциями понравившегося вам ETF, но используете для этого не только свои средства, но и заемные. О плече 1:100 как на Форекс можете забыть, обычно оно равно 1:2, 1:3.

Результат – либо в разы большая по сравнению с обычным ETF прибыль, либо настолько же больший убыток. Риск по сравнению с вложением только своих средств возрастает многократно.

На рисунке выше отлично видна разница между обычным и leveraged exchange traded fund. Но зависимость прибыли от кредитного плеча нелинейная. То есть если в фонде с кредитным плечом оно равно 1:2, то прибыль по сравнению с обычным не обязательно будет больше чем в 2 раза.

Понять, что перед вами именно Leveraged ETF, а не обычный можно по слову Ultra в названии. Рекомендую также внимательнее читать описание на сайте компании-эмитента.

Типы ETF

Инвесторам доступны различные типы ETF, которые можно использовать для получения дохода, спекуляций, повышения цен, а также для хеджирования или частичного возмещения рисков в портфеле инвестора. Ниже приведены несколько примеров типов ETF.

- Облигационные ETF могут включать государственные облигации, корпоративные облигации, а также государственные и местные облигации, называемые муниципальными облигациями.

- Отраслевые ETF отслеживают конкретную отрасль, такую как технологический, банковский или нефтегазовый сектор.

- Товарные ETF инвестируют в сырьевые товары, включая сырую нефть или золото.

- Валютные ETF инвестируют в иностранные валюты, такие как евро или канадский доллар.

- Обратные ETF пытаются получить прибыль от падения акций путем продажи акций в шорт. Короткие продажи – это продажа акций в ожидании снижения стоимости и их обратная покупка по более низкой цене.

Инвесторы должны знать, что многие обратные ETF являются биржевыми нотами (ETN), а не настоящими ETF.ETN – это облигация, но она торгуется как акция и поддерживается эмитентом, например банком.2 Обязательно уточните у своего брокера, подходит ли ETN для вашего портфеля.

В США большинство ETF созданы как фонды открытого типа и подпадают под действие Закона об инвестиционных компаниях 1940 года, за исключением тех случаев, когда последующие правила изменили свои нормативные требования.3 Открытые фонды не ограничивают количество инвесторов, вовлеченных в продукт.

Основные характеристики и параметры

ETF представляет более сложный торговый инструмент по сравнению с акциями.

Выделяют несколько основных параметров:

- Дивиденды. По российским ETF дивиденды напрямую инвесторам не выплачиваются. Все накопленные купонные доходы и дивиденды сразу реинвестируются в новые активы, а цена одной акции пропорционально возрастает.

- Метод репликации. Может быть физический и синтетический. В первом варианте покупаются активы, имеющие реальную стоимость: акции, облигации, товары, недвижимость. При синтетическом методе биржевой фонд не закупает реальные активы, а использует различные производные инструменты. Применим при инвестиции в драгоценные металлы.

- Ошибка слежения. Это технический параметр, отражающий отклонение котировок ETF от котировок копируемого биржевого индекса. Выражается в процентах, в идеале ошибка слежения должна стремиться к нулю.

- Комиссии. Годовая комиссия может составлять от 0,3 до 1%. Комиссии удерживаются с инвесторов ежедневно.

- Уровень риска. За год рынок акций может испытать просадку до 80%, облигаций — до 25%. Это максимальные показатели, правда, в те времена на Московской бирже ETF еще не было, зато они были на американских площадках.

Откуда берется цена акции ETF

Цена одной акции рассчитывается по формуле: общая стоимость всех активов/количество паев. Колебания курсов по отдельным активам отражаются на цене паев.

Лучшие индексные ETF.

Биржевые фонды акций обеспечивают доступ к портфелю публично торгуемых акций и могут быть разделены на несколько категорий в зависимости от того, где акции котируются, выплачиваются ли дивиденды или в каком секторе они находятся. Таким образом, инвесторы могут найти вид фондов акций, в которых они хотят участвовать, которые соответствуют определенным критериям.

Узнайте все про биржевые фонды Тинькофф.

Индексные ETF, как правило, более волатильны, чем другие виды инвестиций, но они подходят для долгосрочных инвесторов, стремящихся разбогатеть. Некоторые из самых популярных индексных ETF и их доходность включают:

ETF на индекс S&P500 Vanguard S&P 500 ETF (VOO).

Этот вид ETF дает инвесторам широкий доступ к публично торгуемым компаниям, котирующимся на американских биржах, с использованием пассивного инвестиционного подхода, который отслеживает основные индексы, такие как S&P 500 или Nasdaq 100.

Лучшим фондом на протяжении многих лет здесь является Vanguard S&P 500 ETF:

Показатели в 2020 году: 18,3%.

Исторические показатели (средняя ежегодная доходность, более 5 лет): 17,6%.

Коэффициент расходов: 0,03%.

Некоторые из наиболее широко используемых ETF в этой группе также включают:

- SPDR S&P 500 ETF Trust (SPY).

- iShares Core S&P 500 ETF (IVV).

- Invesco QQQ Trust (QQQ).

Стоит ли новичкам инвестировать в ETF? Узнайте в нашей статье.

Фонд (AGG, основан в 2003 г.) предоставляет возможность вложения в американские облигации максимальной надежности. Фонд включает в себя различные национальные и корпоративные облигации США. ETF следует за индексом Barclays Capital U.S. Aggregate Bond Index. Более 40% занимают государственные облигации США.

В таблице представлены ключевые критерии облигационного ETF фонда ↓

| Параметры фонда | Значение |

| Тикер | AGG |

| Тип | Облигации |

| Затраты на вложение (Expense Ratio) | 0,05%* |

| Количество активов | 8899 |

| Прибыльность | |

| Доходность за 5 лет | 21% |

| Доходность за 3 года | 15,4% |

| Дивиденды | 2,48% |

| Риск | |

| Волатильность | 2,75% |

| Коэффициент бета (β) | -0,03% |

Примечание:

*одна из самых низких комиссий на управление среди аналогичных фондов облигаций.

На рисунке ниже показана динамика курсовой стоимости AGG. Фонд подходит для консервативных инвесторов, как инструмент распределения части активов в наиболее надежные финансовые инструменты фиксированной доходности.

Один из самых надежных ETF фондов

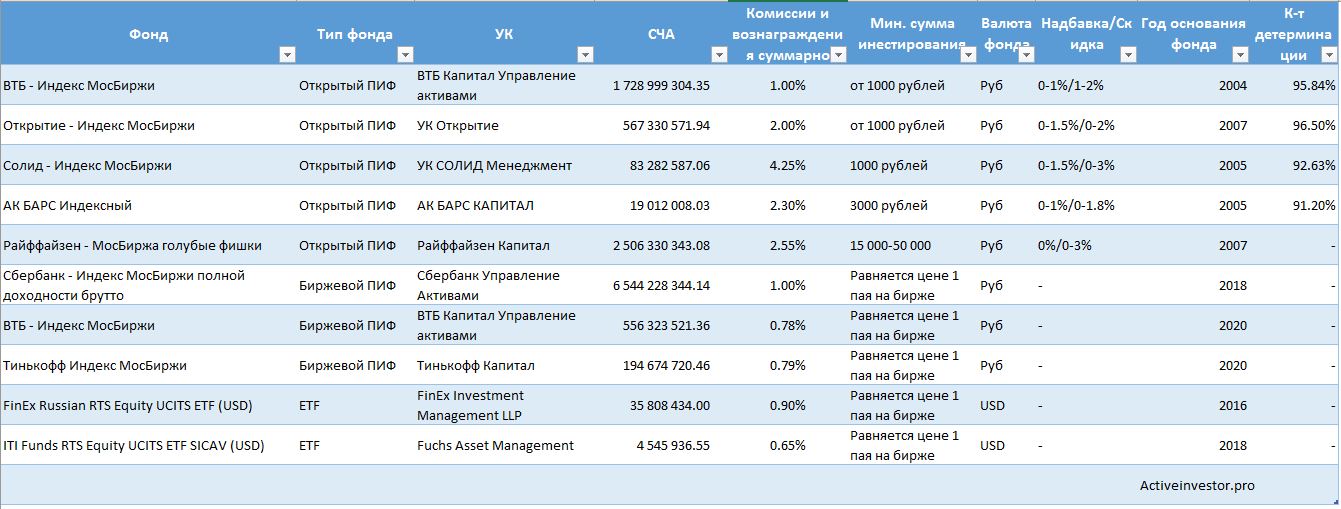

Сравнение индексных фондов

Таблица ниже сравнивает индексные фонды по основным параметрам. Добавлен еще коэффициент детерминации для фондов, по которым удалось его найти. Данный коэффициент показывает, насколько точно фонд повторяет динамику индекса — чем ближе значение этого коэффициента к 100%, тем лучше.

Индексные фонды на индекс московской биржи

Теперь сравним самый важный показатель — насколько хорошо фонды воспроизводят динамику индекса Московской биржи. График ниже показывает динамику фондов в сравнении с индексом Мосбиржи полной доходности брутто. Старт отсчета взят с начала торгов биржевого ПИФА Сбербанка. Биржевые фонды ВТБ и Тинькофф не взяты в силу слишком малого срока работы. ПИФ от Раффайзен так же не исключен, поскольку ориентирован на другой индекс.

Сравнение с индексом брутто (то есть до вычета налогов) вполне оправдано, поскольку ПИФы не платят налог на получаемые дивиденды. А вот для иностранных ETF это правило не действует — они получают дивиденды за вычетом налога по ставке для иностранных юрлиц.

Сравнение доходности индексных фондов

По накопленной доходности фонды распределились следующим образом:

- Индекс Московской биржи — 41,3%

- Сбербанк — Индекс МосБиржи полной доходности брутто — 37,7%

- ВТБ — Индекс МосБиржи — 37,5%

- FinEx Russian RTS Equity UCITS ETF (USD) — 37,0%

- Открытие — Индекс МосБиржи — 35,9%

- Солид — Индекс МосБиржи — 33,9%

- АК БАРС Индексный — 30,7%

- ITI Funds RTS Equity UCITS ETF SICAV (USD) — 24,7%

Сразу стоит отметить несколько моментов. При расчете доходности не учитывалась скидка и надбавка ПИФов и комиссии биржевого брокера. Однако, величины скидок и надбавок в сотни раз больше комиссий брокера.

Ближе всего по доходности к индексу оказались фонды Сбербанка, ВТБ и Finex. Все же биржевые ПИФы имеют определенное преимущество по сравнению с иностранными ETF — ПИФы не платят налог на дивиденды, а ETF вынуждены их платить. Плохой результат фонда ITI Funds обусловлен тем, что он выплачивает дивиденды, а не аккумулирует их, поэтому дивиденды никак не учитываются в цене его акций и росте СЧА. Предсказуемо плохой результат показали традиционные ПИФы с высокими комиссиями — Солид, АкБарс и Открытие.

Как формируется дивидендная доходность FXRD

Внутри фонда FXRD представлены облигации, которые обеспечивают купонную доходность в виде денежных поступлений в фонд. Часть из них депозитарий фонда (Citi) будет распределять среди инвесторов в виде дивидендов. В случае с захеджированным классом активов это происходит два раза в год — в первую неделю февраля и августа (дивидендная отсечка — последний рабочий день января и июля).

Полугодовой дивиденд будет рассчитан исходя из среднего уровня ключевой ставки ЦБ РФ за шесть месяцев до момента объявления дивидендов. Также к переменной части доходности добавится +150 базисных пунктов (1,5 процентного пункта) премии, отражающей спред между средней доходностью бумаг в составе портфеля облигаций и безрисковой долларовой ставкой (спред является постоянной величиной). Если Банк России сохранит ставку на текущем уровне до конца года, то размер первого дивиденда составит 8% в годовых терминах (если же поднимет до 7%, как ожидает рынок, то дивиденд подрастет до 8,25%)!

Например, если бы фонд FXRD был выпущен в начале 2020 года, то ставки по дивидендным выплатам рассчитывались бы следующим образом (рисунок 6):

Шаг 2. К рассчитанному значению средней ставки ЦБ прибавляем 1,5% премии. В столбце 5 (рисунок 6) получаем дивидендную доходность FXRD, выраженную в годовых терминах.

Предположим, банкам нужно какое-то время, чтобы адаптировать свои ставки под изменения ключевой ставки ЦБ. Разница между ставками уменьшается только в последний год, в остальных временных промежутках она увеличивается в пользу ключевой ставки. Если посмотреть на дельту за последние пять лет, то даже самый выгодный депозит недоплатит вкладчику от -0,67 до -0,97% по сравнению с ЦБ, в зависимости от рассматриваемого временного лага.

Учитывая, что дивидендная доходность FXRD привязана к ключевой ставке и имеет дополнительную премию в виде 1,5%, общая дивидендная доходность FXRD превысит доходность самого выгодного банковского вклада.

Возможной альтернативой FXRD могут быть выпуски ОФЗ-ПК с «плавающей» ставкой (используется привязка к ставке RUONIA). Для корректного сравнения ожидаемой доходности FXRD и ОФЗ-ПК рассчитаем средневзвешенную оценку доходности FXFA, скорректируем ее на разницу ставок и сравним полученный результат с наиболее близким по дате погашения и дюрации выпуском ОФЗ-ПК.

Что нужно знать про налогообложение дивидендных выплат в FinEx ETF. Если иностранный эмитент выплачивает дивиденды (все фонды FinEx иностранные, так как зарегистрированы в Ирландии и работают по европейскому законодательству), эти выплаты облагаются подоходным налогом в размере 13%. В этом случае брокер не обязан выполнять функции налогового агента, поэтому у клиента возникает необходимость самостоятельно подать декларацию и уплатить налог.

Именно по этой причине в фондах FinEx, кроме FXRD, предусмотрен режим реинвестирования, который позволяет избежать бумажной волокиты и увеличить доходность за счет переноса налоговых выплат или избежать их полностью за счет налоговых льгот. Таким образом, FXRD окажется удобен тем инвесторам, которые заинтересованы в получении текущих дивидендов и готовы самостоятельно отчитываться по полученным дивидендам перед налоговой инспекцией. Для тех, кто предпочитает реинвестирование дивидендов, может оказаться предпочтительнее использовать FXRB.