Кредитные карты

Содержание:

- Виды кредитных карт

- Оформление кредитной карты в онлайн-режиме: порядок действий и требования к заёмщику

- Потребительский кредит и кредитная карта: в чем разница

- Это должен знать любой пользователь кредитки

- Похожие моментальные кредитные карты в Москве от других банков

- Оформить кредитную карту

- Требования, предъявляемые к владельцам банковских карточек:

- Кредитная карта: что это такое и как отличить от дебетовой карты

- Как пользоваться виртуальной кредитной картой

- Как выбрать дебетовую карту

- Какой банк выбрать для получения банковской карты?

- Как открыть и эффективно пользоваться

- Преимущества использования кредитной карты

- Советы экспертов Альфа-Банк

- Кредитные карты на современном рынке

Виды кредитных карт

На сайте БанкСправка можно увидеть все кредитные карты банков Москвы, которые прямо сейчас доступны для подачи онлайн-заявки

Обратите внимание, что многие компании готовы доставить платежное средство на дом клиента, в этом случае весь процесс выдачи окажется дистанционным

В случае если вы не нашли подходящую кредитку на нашем сайте, то рекомендуем ознакомиться с каталогом предложений кредитных карт в Москве на сервисе Бробанк.

Кредитные карты банков столицы можно разделить на следующие категории:

- стандартные или классические. Самые популярные программы, именно их чаще других выбирают граждане. Обладают обычным функционалом, среднего размера лимитом и небольшой платой за обслуживание;

- премиальные. Особые, статусные продукты. Подключается высокая линия кредита, бонусный функционал для изыскательных клиентов. Такие карты удобны для тех, кто часто совершает поездки за границу: предоставляются страховки, доступ в ВИП-залы аэропортов и пр. Плата за обслуживание высокая;

- кобрендовые. Некоторые банки столицы выпускают кредитки совместно с торговыми сетями или ТРК. То есть, пользуясь картой, человек получает какие-то привилегии от партнера. Обычно это бонусы, которыми можно оплачивать покупки.

На любую кредитную карту в Москве можно оформить онлайн-заявку, значительно сократив время оформления. И от вида и класса продукта это не зависит, все они оформляются по идентичной схеме.

Оформление кредитной карты в онлайн-режиме: порядок действий и требования к заёмщику

Подача заявки: что нужно сделать?

Для оформления кредитки вам понадобится выполнить следующие манипуляции:

- выбрать вариант(ы), условия которого вас устраивают;

- перейти на официальны(е) сайт(ы) банков;

- указать свои ФИО и телефонный номер (последний потребуется подтвердить, введя пароль из СМС-сообщения);

- разрешить системе обработку персональных данных;

- осуществить вписание данных из паспорта, даты рождения, а также адресов прописки и фактического пребывания.

- подтвердить трудовую занятость. (если требуется)

- вписать информацию о семейном положении, количестве детей, а также о наличии незакрытых займов, взятых в других банках (последнее тщательно проверяется через БКИ).

После получения одобрения посетите банк и заберите именную кредитку, прихватив с собой паспорт. Можно обойтись и без похода в отделение, заказав доставку карты и договора об её обслуживании курьером.

Выдача кредитной карты: с какими требованиями она сопряжена?

Из-за широкого распространения альтернативных способов кредитования банкам пришлось существенно снизить требования, выдвигаемые к клиентам. Поэтому для получения карты им потребуется подтвердить соответствие минимальному количеству условий, среди которых:

- российское гражданство. Заёмщик должен иметь постоянную регистрацию на территории РФ. При этом требования кредиторов могут различаться: одни выдвигают в качестве обязательного условия проживание в регионе нахождения банка, другие не требуют привязки к отделению.

- совершеннолетие. Клиенту не должно быть меньше 18-ти лет. Заёмщикам более старшего возраста кредиты выдаются до тех пор, пока они могут подтвердить свою трудоспособность.

- официальное трудоустройство со стабильным ежемесячным заработком. В отличие от МФО, банки требуют от клиентов наличия минимального трудового стажа (от 3 до 4 месяцев). Только на этом условии им могут выдать кредитку.

Сайт «Займы Онлайн» содержит список финучреждений, в которых шанс получить отказ практически сводится к нулю. Кстати, при отправке заявки одновременно нескольким банкам вероятность её одобрения значительно возрастёт.

Процедура оформления карты: какие документы могут понадобится?

При заполнении заявки под рукой обязательно должен находиться паспорт. В некоторых компаниях выдача карточки невозможна без предоставления следующих документов:

- водительских прав;

- СНИЛС;

- загранпаспорта (в нём просматривают отметки о совершении выездов за границу за последний год);

- ИНН;

- именной дебетовой карты;

- полиса ОМС;

- справки 2-НДФЛ и документа, подтверждающего занимаемую должность (в случае оформления карты с высоким лимитом).

Условия, на которых выдаются кредитные карты

Правила выдачи карт имеют незначительные различия, и причиной этому служит разная политика в банковских учреждениях. Среди прочих нами были отобраны варианты, которые отличаются сходными условиями:

- льготным периодом кредитования. В течение него клиент может рассчитаться с долгами без лишних переплат, ведь в это время проценты не начисляются. Учреждение-кредитор определяет длительность и порядок применения данного периода. Так, его продолжительность может варьироваться в пределах от 55 суток до 3-х лет, а сам он может использоваться только по конкретному назначению (безналичный расчёт или совершение покупок у магазинов-партнёров).

- начислением процентов по окончанию грейс-периода. Значение процентной ставки также колеблется в зависимости от требований банка: минимальное составляет 10%, максимальное – 50%.

- обязательным внесением минимального платежа (при невозможности возврата полной суммы долга). Как правило, его размер составляет примерно 3-8% от задолженности.

- назначением штрафа при пропуске минимальной выплаты по долгу. Помните: ваша кредитная история будет безнадёжно испорчена, если вы будете поступать так регулярно.

- выпуском пластиковой карты на платной или бесплатной основе. Финучреждения, проводящие бесплатный выпуск кредиток, взимают плату за другие виды услуг: работу с задолженностью по кредиту, годовое обслуживание, оформление страховки, информирование клиента при помощи СМС-сообщений и т.д.

Помимо всего прочего, при получении пластикового носителя клиент может подать заявку на виртуальную карту. Она выступает в качестве вспомогательного инструмента, существенно упрощающего процесс совершения покупок в сети Интернет. Сейчас такую возможность предоставляет множество банков – не упустите её.

Наталья Ступина/ автор статьи

Потребительский кредит и кредитная карта: в чем разница

Многие люди путают эти два понятия, потому что они действительно очень схожи. Кредитная карта — это такой же кредит. Вы пользуетесь деньгами банка в течение определенного периода, после чего возвращаете долг.

Только здесь предусмотрены специальные условия для заемщиков, которые дают свои выгоды. Если понимать все эти условия и нюансы, то кредитка не станет для вас долговым омутом. Наоборот, в нужный момент она сможет выручить вас и вы не понесете никаких потерь.

Вот некоторые отличия кредитки от потребительского кредита:

- Возобновляемая кредитная линия. Вы можете снова и снова занимать деньги у банка без необходимости посещать банк или собирать документы.

- Льготный период. Вы можете пользоваться услугами бесплатно. Сколько взяли в долг, столько же и отдали. Если все уплачено в срок, то никаких процентов не начисляется.

- Оплата любых покупок. Вы можете оплачивать любые покупки в пределах верхнего лимита. Хоть даже купить жвачку в магазине.

- Наличные. Вы можете пойти к любому банкомату и снять наличные деньги. Но за это обычно начисляют комиссию.

- Нет залога и поручительства. Процесс оформления кредитки более простой.

- Возврат долга сразу или по частям. Клиент сам решает как ему удобнее возвращать деньги банку.

- Бонусы и акции. Клиенты получают доступ к массе бонусов и акций. Кэшбэк, скидки в магазинах и т. д.

Это должен знать любой пользователь кредитки

В банковском договоре клиенты встретят очень много незнакомых терминов. Если пользователь кредитки не разберется со всеми ними, то его могут ждать большие проблемы. Ниже будут представлены все основные термины, а также их значение в простой форме.

Расчетный, платежный и льготный (грейс) периоды

В течение расчетного периода пользователь может тратить деньги с кредитки в пределах установленных лимитов.

После него наступает платежный период — время, за которое клиент должен погасить кредит. Если он это делает, то проценты не начисляется. То есть пользователь отдает банку ровно ту сумму, которую у него занял.

Льготный (грейс) период — это расчетный период + платежный период. То есть время, за которое вы тратите деньги и возвращаете их назад.

Наглядно это выглядит так:

Расчетный период, во время которого вы можете совершать покупки в пределах лимита — 30 дней. Платежный — за это время вы должны полностью погасить потраченную сумму — 20 дней. Льготный — общее время расчетного и платежного периодов — 50 дней.

Пример

Иван С. начал пользоваться кредиткой и его расчетный (отчетный) период начинается 1 января. Он сразу же пошел в магазин и сделал покупку на 1000 рублей, расплатившись кредитной картой.

Еще 29 дней (до 31 января) Иван сможет пользоваться кредиткой в пределах лимита. С 31 января начнется платежный период, во время которого Иван С. должен вернуть банку ровно ту сумму, которую он потратил. Без процентов. Этот период длится 20 дней, то есть до 19-го числа включительно.

Если Иван не успевает заплатить банку за эти 20 дней, то ему начисляют проценты. И вместо той же 1000 он, например, должен будет вернуть банку 1200 рублей.

Если Иван купит что-то не 1 января, а 25, то до платежного периода ему останется всего 5 дней. Поэтому нужно учитывать время расчетного периода. Если он уже заканчивается, а денег нет, то лучше не тратить средства с кредитки. Иначе вы рискуете просрочить платеж и получить проценты.

Банк-эмитент

Банк-эмитент или эмиссионный банк — это банк, который выпускает вашу кредитную карту и дает в обращение платежные средства. Он несет ответственность перед пользователями кредитки и обязуется предоставлять деньги в пределах установленного лимита.

Кредитный лимит

Кредитный лимит — это максимальное количество денежных средств, которое клиент может потратить со своей кредитной карты. Лимит прописывается в договоре и зависит от платежеспособности пользователя и условий банка.

Как правило, у каждого пользователя свой кредитный лимит. При его определении учитывается зарплата, стаж, кредитная история и некоторые другие моменты.

Кредитная история

Кредитная история — это ваша характеристика, как плохого или наоборот хорошего заемщика. Если вы уже брали кредит в других банках, то у вас есть кредитная история. И любой российский банк сможет запросить ее в ЦБ РФ.

Вы также можете проверить свою кредитную историю на официальном сайте ЦБ РФ.

Кредитная линия

Это договор, в котором прописываются обязательство банка выдавать пользователю деньги в определенном размере. При оформлении кредитки вы также заключаете подобный договор. В нем отражаются все условия предоставления средств.

При оформлении кредитных карт обычно открывается возобновляемая кредитная линия. Это значит, что вы можете возвращать деньги банку частями или целиком на свое усмотрение.

Еще это значит, что ваш кредитный лимит будет постоянно увеличиваться. Чем дольше вы пользуетесь кредиткой, тем больше ваш кредитный лимит.

Минимальный платеж

Это деньги, которые вы обязательно должны вносить на счет кредитки в течение платежного периода. Каждый банк самостоятельно устанавливает минимальный платеж. Обычно это 5-10% от суммы долга.

Похожие моментальные кредитные карты в Москве от других банков

| Картаа-яя-а | Ставкаменьшебольше | Кредитныйлимитбольшеменьше | ЛьготныйЛьготн.периоддольшекороче | Стоимостьобслуж.иваниядешевледороже | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|---|---|

|

СовкомбанкМИР |

10 % | до350 000₽ | до1095дней | Бесплатно |

На собственные средства начисляются до 10% годовых Начисление баллов за покупки, Программа «Бонус 5х10» Бесконтактная оплата Бесконтакт |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

Уральский Банк РиРVisa ClassicVisa Unembossed |

10 % | до150 000₽ | до60дней | До 21 900₽ / год |

Cashback до 40% Льготный период распространяется на снятие наличных Бесконтактная оплата Visa payWave |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

Рассрочка до 18 месяцев СовкомбанкWorld MasterCard |

10 % | до350 000₽ | до1095дней | Бесплатно |

На собственные средства начисляются до 10% годовых Начисление баллов за покупки, Программа «Бонус 5х10» Бесконтактная оплата MasterCard PayPass |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

000000000000IVANOV Восточный экспресс банкVisa ClassicVisa Instant Issue |

до 11,5 % | до500 000₽ | до120дней | Бесплатно |

Cashback до 40% Твой Кэшбэк Льготный период распространяется на снятие наличных Бесконтактная оплата Visa payWave |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

Азиатско-Тихоокеанский БанкGold MasterCardVisa ClassicVisa Gold |

от 11,5 % | до500 000₽ | до120дней | Бесплатно |

Cashback до 10% Дисконтная программа «АТБ-Клуб» Льготный период распространяется на снятие наличных Бесконтактная оплата MasterCard PayPassVisa payWave |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

Банк УралсибVisa Rewards, Visa Rewards Non Personalised |

от 11,9 % | до1 000 000₽ | до120дней | 1-й год990 руб.со 2-го1188 руб. |

Cashback до 30% Бесконтактная оплата Visa payWave |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

ЛОКО-БанкPlatinum MasterCard |

11,9 % | до150 000₽ | до1095дней | До 36 135₽ / год |

Льготный период распространяется на снятие наличных Бесконтактная оплата MasterCard PayPass |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

000000000000IVANOV АвангардMasterCard Gold Virtual / Visa Gold Virtual |

от 12 % | от1$ | до50дней | Бесплатно | Дисконтная программа | Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

Уральский Банк РиРVisa ClassicVisa Unembossed |

от 12 % | до700 000₽ | до120дней | 1188₽ / год |

Cashback до 40% Бесконтактная оплата Visa payWave |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

000000000000IVANOV Уральский Банк РиРVisa ClassicVisa Unembossed |

от 12 % | до150 000₽ | до90дней | Бесплатно |

Cashback до 40% Льготный период распространяется на снятие наличных Бесконтактная оплата Visa payWave |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

000000000000IVANOV ТранскапиталбанкMasterCard StandardVisa Classic |

от 13,9 % | до5 000$ | до61дней | 1-й год20 долл.со 2-го24 долл. |

Программа «ТКБ.Клуб» Льготный период распространяется на снятие наличных Бесконтактная оплата Visa payWave |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

000000000000IVANOV Банк РоссияМИР Классическая Virtual |

17 % | до750 000₽ | до61дней | Бесплатно | Cashback 1% | Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

РайффайзенбанкVisa Classic |

от 19 % | до600 000₽ | до52дней | 890₽ / год |

Cashback до 30% Программа «Скидки для Вас» Бесконтактная оплата Visa payWave |

Оформить в банкеПодробнее | |

| Все о карте | |||||||

|

РГС БанкМИР |

19,9 % | до500 000₽ | до62дней | 2988₽ / год |

Cashback до 5% Бесконтактная оплата Бесконтакт |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

000000000000IVANOV ТранскапиталбанкVisa Gold |

от 20,9 % | до300 000₽ | до61дней | 990₽ / год |

Программа «ТКБ.Клуб» Льготный период распространяется на снятие наличных Бесконтактная оплата Visa payWave |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

РоссельхозбанкVisa ClassicVisa Classic Instant Issue |

от 22,9 % | до1 000 000₽ | до55дней | 1-й год1650 руб.со 2-го1800 руб. |

Программа лояльности «Урожай» Бесконтактная оплата Visa payWave |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

РоссельхозбанкJCBJCB Instant Issue |

от 23,9 % | до1 000 000₽ | до55дней | Бесплатно | Программа «Club Panasonic» | Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

Ренессанс КредитWorld MasterCard |

от 23,9 % | до300 000₽ | до55дней | Бесплатно |

Cashback до 30% Программа «1,5 на всё» Бесконтактная оплата MasterCard PayPass |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

000000000000IVANOV Восточный экспресс банкVisa ClassicVisa Instant Issue |

от 25 % | до500 000₽ | до90дней | Бесплатно |

Cashback до 40% за покупки в интернете Твой Кэшбэк Льготный период распространяется на снятие наличных Бесконтактная оплата Visa payWave |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

Кредит Европа БанкVisa Classic |

28 % | до500 000₽ | до50дней | Бесплатно |

Программа лояльности «Ашан», Дисконтная программа, Программа «Покупка в рассрочку» Бесконтактная оплата Visa payWave |

Оформить в банкеПодробнее | |

| Все о карте |

Оформить кредитную карту

Кредитная карта оформить онлайн в банке Тинькофф

Основные преимущества:

- Сумма кредита до 300 000 рублей

- Процентная ставка от 15% годовых

- Возвращает до 30% баллами с любой покупки

- Бесплатное оформление карты

- Доставка в любую точку России

Кредитные карты по паспорту в банке Восточный

Основные преимущества:

- Cash-Back до 5%

- Сумма кредита от 55 000 до 300 000 рублей

- Срок кредитования до 60 месяцев

- Минимальный пакет документов (только паспорт)

- Онлайн принятие решения

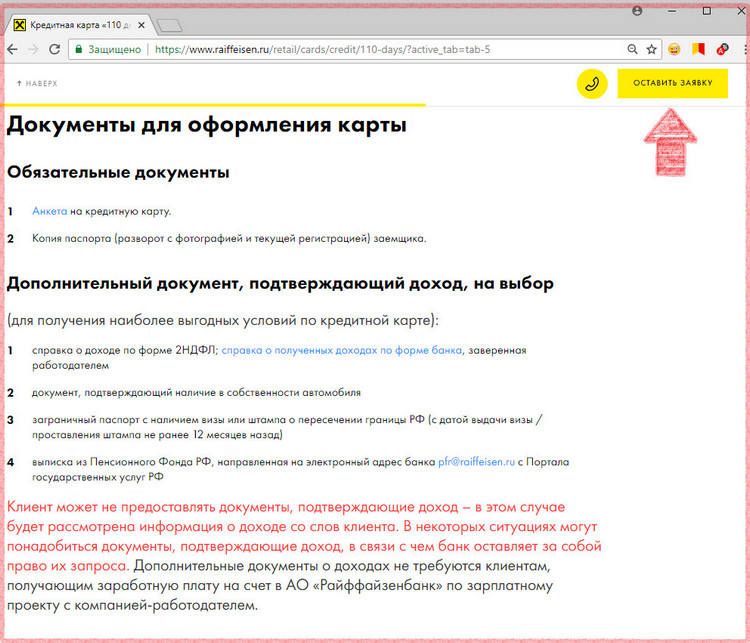

Кредитная карта без справок о доходах в банке Райффайзен

Основные преимущества:

- Оставьте заявку и получите одобрение за 5 минут без справок о доходах.

- Возобновляемый кредитный лимит до 600 000 ₽ всегда под рукой.

- Пользуйтесь картой и не платите проценты при погашении долга до 52 дней.

- Возвращайте до 5% со всех покупок.

Кредитные карты без отказа в банке Ренессанс

Основные преимущества:

- Выпуск и обслуживание карты бесплатно

- Кредитный лимит до 200 000 рублей

- Получение в день обращения

- Годовое обслуживание карты – 0 руб.

Как оформить кредитную карту в УБРиР

Уральский Банк реконструкции и развития предлагает несколько кредиток на выбор.

Можно взять кредитную карту на таких условиях:

- годовая ставка – от 10% до 12%;

- льготный период – от 60 до 120 дней;

- кредитный лимит – до 700 тыс. р.;

- возможность бесплатно снимать наличные в пределах установленного лимита.

Также по кредиткам предусмотрен выгодный кэшбек – до 3% в месяц по любым покупкам.

В банке можно кредитную карту заказать онлайн: после одобрения сотрудник УБРиР доставит ее вам домой или в офис в любое устраивающее вас время – уже на следующий день после заявки.

Банковские кредитные карты от УБРиР имеют много преимуществ. Заявки рассматриваются в кратчайшее время – решение по обращению вы узнаете сразу же. Банк разработал удобное мобильное приложение для комфортного контроля платежей и личных средств.

Кредитные карты оформить можно двумя способами:

- Заполнить онлайн-заявку, получить информацию о доступном лимите, после чего дождаться звонка от представителя банка и договориться о том, как и когда вам будет передана кредитка.

- Для действующих клиентов банка – кликнуть на кнопку «Оформить кредитную карту» в приложении для мобильных устройств.

Резюме: Кредитные карточки в УБРиР выдаются по выгодным процентным ставкам и имеют большой лимит. Для получения онлайн кредитной карты достаточно отправить заявку, и уже на следующий день продукт будет доставлен вам на дом. Процент отказов по заявкам крайне низкий.

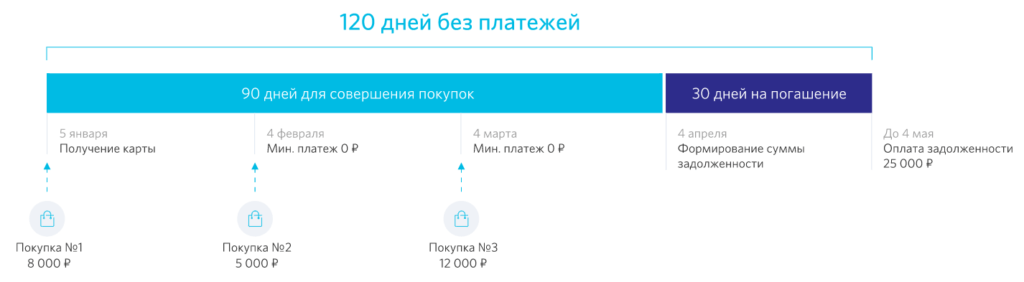

Получение кредитной карты в ВТБ

Кредитная карточка от ВТБ «Карта возможностей» приобрела большую популярность благодаря бесплатному обслуживанию и продолжительному беспроцентному периоду.

В ВТБ получить кредитную карту можно на таких условиях:

- лимит – до 1 млн р.;

- годовая ставка – от 14,9% до 34,9%;

- беспроцентный период – до 110 дней на любые покупки;

- бесплатное снятие наличных – 50 тыс. р.

Карта кредитная доступна и неработающим пенсионерам, но в этом случае лимит составит 100 тыс. р. Для получения кредитки достаточно предоставить паспорт, удостоверение пенсионера и справку о размере пенсии.

Резюме: ВТБ позволяет пользоваться деньгами банка бесплатно на протяжении 110 дней. Получить кредитку могут как трудоспособные люди, так и пенсионеры с небольшими доходами. Умеренная процентная ставка и бесплатное снятие наличных до 50 тыс. р. в любых банкоматах – дополнительные преимущества.

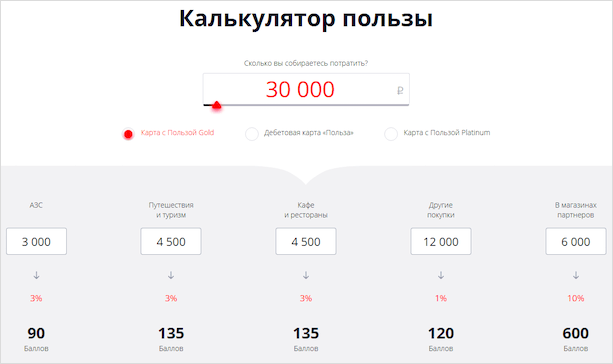

Заявка на кредитную карту в Альфа-Банке

В Альфа-Банке тоже есть выгодные кредитные карты – всего в организации представлено 8 продуктов. Все кредитные карты стали популярны у населения, однако к одной из наиболее востребованных относится кредитка «100 дней без процентов».

Условия:

- максимальный кредитный лимит – до 500 тыс. р.;

- продолжительность льготного периода – до 100 дней;

- бесплатное снятие наличных – до 50 тыс. р. в любых банкоматах из любой точки мира.

Для заполнения заявки достаточно указать ФИО, паспортные данные, сведения о трудоустройстве, актуальные контакты. Оформление занимает не более 5 минут, а рассматривается заявка всего 2 минуты.

Получить кредитную карту можно бесплатно курьерской доставкой на следующий день. На встрече с сотрудником банка вы подпишете договор и активируете кредитку.

Резюме: Кредитные карты в Альфа-Банке выдаются по выгодным условиям. Идти за одобренной кредиткой никуда не нужно – карту доставят вам на дом. В этом банке действует один из самых продолжительных беспроцентных периодов.

Требования, предъявляемые к владельцам банковских карточек:

- Часть кредитных средств возмещается в заранее оговоренный договором срок.

- Регулярное внесение минимального ежемесячного платежа (его можно разбить на несколько частей).

- Если кредит погашается на минимальную сумму, за пользованием им взимаются проценты.

- Погашение кредита осуществляется строго в указанное договором время.

- За пользование кредитом взимаются проценты.

- Внесение минимального платежа осуществляется в установленные банком сроки. Чаще всего речь идет о периоде, составляющем 20 рабочих дней.

Обязательным к погашению является основной долг и процентная ставка. Также банк берет плату за свои услуги, это называется комиссией за обслуживание. Если кредитный договор был расторгнут досрочно, финансовое учреждение не возвращает клиенту оплаченную им заранее годовую комиссию. Если заемщик допустил просрочку по кредиту, ему придется погасить не только задолженность, но и комиссию банка. Комиссия начисляется и при превышении кредитного лимита.

Другие случаи, требующие оплаты комиссии:

- снятие с кредитной карты наличных;

- проведение валютных операций;

- прекращение операций в случае утери карты;

- выдача новой кредитной карточки.

Кредитная карта: что это такое и как отличить от дебетовой карты

В принципе, вы наверное уже догадались, что если карта кредитная, то она связана с кредитом — то есть займом денег у банка. Если при использовании дебетовой карты вы тратите свои собственные средства, то при покупках с кредитки вы распоряжаетесь деньгами банка. И их вам придется возвращать, как и в случае с обычным потребительским кредитом.

Обычно в кредитках предусмотрен определенный лимит. Это значит, что вы не можете потратить денег больше, чем указано в вашем договоре с банком.

Еще вам придется вернуть все потраченные средства. Иногда с процентами, иногда без. Это определяется льготным периодом. Если вы успели вернуть деньги в срок, то никаких процентов не будет. Сколько заняли, столько и вернули.

Если же вы просрочили льготный период, то придется возвращать долг с процентами. Этот процент индивидуально определяется каждым банком, он указан в договоре.

Как пользоваться виртуальной кредитной картой

Что касается условий оформления и использования виртуальной кредитной карточки, то они ничем не отличаются от классического варианта. То есть клиент приходит в банк, подает заявку на получение продукта, после рассмотрения и одобрения которой выпускается кредитка на сумму 50 000 рублей.

Причем манипуляции одинаковы, независимо от того, какой картой оплачивается покупка (обычной или виртуальной). Указываются аналогичные данные, поэтому владельцы виртуальных кредитных продуктов не испытывают никаких неудобств.

Какая бы операция ни производилась в Интернете с помощью кредитки, всегда требуется ее подтверждение с помощью пароля. При покупке клиенту предлагается ввести проверочный код, который, как правило, отправляется на номер телефона, привязанный к карте. После его ввода покупка считается совершенной, поэтому с баланса списывается стоимость приобретенного товара.

Если у кредитки имеется лимит, то, как правило, для нее предусмотрен грейс-период до 55 дней. Это тот срок, в течение которого владелец продукта может вносить потраченные средства обратно, избавляя себя от уплаты возможных процентов. Данная схема использования лимита знакома всем держателям кредиток.

Как выбрать дебетовую карту

Карту нужно подбирать под свои потребности. Ассортимент банковских продуктов огромен, и каждый сможет найти то, что его полностью устраивает

Обращать внимание стоит прежде всего на тариф, дополнительные возможности, уровень безопасности и т.д.

Некоторые карты выпускают для решения определенных задач, например накопления милей (S7 Airlines от Тинькофф Банка), магазинных баллов («Лента» от Райффайзенбанка, «Пятерочка» от Почта Банка), регулярных денежных переводов («Кукуруза» от РНКО).

Тариф

Тариф — это то, сколько средств и по каким правилам банк возьмет за свои услуги. Чем он больше, тем больше возможностей получает клиент. Тариф включает:

- сумму обслуживания. Карты уровня «Стандарт» стоят от 300 до 1200 рублей в год, премиальные — до 4500 руб.

- комиссии за снятие наличных;

- за переводы. Популярность приобретают карты с бесплатными переводами денег в сторонние банки;

- за пополнение. Практически не взимается, только при использовании сторонних банкоматов или онлайн-сервисов;

- за СМС-информирование, проверку баланса и т. д.

Удобство использования

Стоит узнать, есть ли возможность перевыпуска, блокировки, решения определенных вопросов через интернет. Сбербанк до сих пор выдает карты в отделениях, позволяя клиентам только подавать предварительное заявление на сайте. В Тинькофф Банке все происходит онлайн, даже пластик с договором курьеры привозят на дом или на работу. Неименные «дебетовки» Райффайзенбанка, МТС, «Кукурузу» можно оформить прямо в магазинах.

Практически все современные карты поддерживают технологию бесконтактных платежей (MasterCard PayPass, Visa payWave, Mir Pay). Ими легко расплачиваться, приложив пластик к терминалу. В то же время для таких карт нужно подключать дополнительные услуги для защиты средств от мошенников.

Бонусы

Чтобы привлечь клиентов, банки предлагают карты с кэшбеком, процентами на остаток, бонусами. Есть продукты, совмещающие в себе несколько таких приятных возможностей.

Кэшбек — это возврат определенной части потраченных денег в рублях или виртуальной валюте. Как правило, речь идет о 0,5–3 %, в магазинах-партнерах — до 30 %. Более подробно можете почитать в моей статье о том, что такое кэшбэк.

Процент на остаток начисляется ежедневно, приходит на счет в конце месяца или года. Максимум, что предлагают сейчас банки, — до 10 % годовых. Стоит знать, что такие дебетовые карты часто требуют дополнительных условий, например какой-то размер неснижаемого остатка.

От виртуальных бонусов («Спасибо» от Сбербанка) финансовые организации переходят к кэшбеку реальными деньгами. Чем больше тратит держатель, тем большую отдачу получает. Баллы можно использовать только в магазинах-партнерах.

Валюта

Карты доступны не только в рублях, но и в валюте других стран. Ими удобно расплачиваться без комиссии, снимать наличные в банкоматах за границей. Существуют мультивалютные карты, к которым можно подключить несколько счетов в рублях, долларах, евро, йенах (к «дебетовкам» Ситибанка — до 10).

Какой банк выбрать для получения банковской карты?

Прежде чем отправляться за кредиткой в тот или иной банк, нужно изучить условия в каждом кредитном учреждении, чтобы выбрать оптимальный безналичный кредит с самыми низкими процентами. Есть карты с разным уровнем обслуживания, и делятся они на несколько категорий – стандартные, «золотые», «платиновые». У каждой из этих карт – свои особенности и характеристики.

Еще до выдачи кредита банк проверяет платежеспособность клиента. Делается это по следующей схеме: вначале пользователь получает небольшой займ и если сможет вовремя его погасить, то сумма следующего кредита будет уже значительно выше, а льготный период – продолжительнее.

Оплата покупок за границей осуществляется в валюте той страны, на территории которой находится пользователь – банк автоматически выполняет конвертацию средств. Кредитная карта позволяет такие услуги:

- покупка билетов;

- оплата покупок в магазинах;

- оплата счетов в учреждениях общественного питания;

- оплата туристических услуг;

- оплата услуг в спорткомплексах и клубах.

Владельцы кредитных карточек имеют беспрепятственный круглосуточный доступ ко счетам.

Как открыть и эффективно пользоваться

Требования к заемщику

Открыть кредитную карту можно в любом отделении выбранного вами банка или заказать по интернету. Финансово-кредитные учреждения предъявляют разные требования к заемщикам. Выделим основные:

- Постоянная или временная прописка на территории Российской Федерации.

- Гражданство РФ.

- Возраст заявителя от 21 до 65 лет. Но некоторые банки разрабатывают специальные программы для молодежи и пожилых людей.

Вашим преимуществом будет, если:

- работодатель переводит вам заработную плату на карту банка,

- имеете дебетовую карту,

- открыт депозит на ваше имя,

- взяли кредит в этом банке.

Основным документом для рассмотрения заявки на открытие карты является паспорт. Банк может попросить предоставить дополнительно:

- водительское удостоверение,

- СНИЛС,

- заграничный паспорт,

- свидетельство ИНН,

- полис ОМС.

Вся информация доступна на официальном сайте банка. Непонятные моменты выясняйте лично при встрече в офисе с представителями банка или по телефону горячей линии.

Главный вопрос, который интересует пользователя кредитной карты – это ее эффективное использование. Давайте поговорим об этом подробнее.

Плата за обслуживание

Годовое обслуживание варьируется в широком диапазоне. Например:

- Карта “100 дней без %” от Альфа-Банка – от 1 199 руб.

- Карта Тинькофф Платинум – 590 руб.

- Visa Classic и MasterCard Standard от Сбербанка – 750 руб. (для стандартных условий) и 0 руб. (для предодобренных карт).

Внимание! В большинстве случаев после активации карты спишется плата за годовое обслуживание

Условия эффективного использования

Главное условие пользования “чужими” деньгами – это их своевременный возврат. Поэтому, если вы в течение льготного периода кредитования вносите минимальный платеж или всю сумму долга сразу, то кредитная линия будет возобновляться снова и снова. Это удобно и выгодно.

Можно ли пользоваться кредитом абсолютно бесплатно? Да, можно. Мы частично уже затрагивали этот вопрос, когда разбирали термин “грейс-период”. Теперь остановимся более детально.

По каждой кредитке есть беспроцентный период (от 50 до 100 дней). Это значит, что в течение всего срока вы можете тратить деньги банка на любые цели. При погашении не всей суммы долга, а только его части, по истечении льготного периода вам начисляют проценты (рассчитываются индивидуально).

Если вы погасили в течение грейс-периода всю сумму кредита, то стоимость его составит 0 %. Покажу на конкретном примере. Мне установлен льготный период 50 дней с 23.03.2018 г. до 12.05.2018 г. Я в первый же день совершила покупку на сумму 5 тыс. руб. Если я погашу эти деньги до 12 мая, то сэкономлю на процентах 164,38 руб.

Преимущества использования кредитной карты

Тут все очевидно. Если у вас зарплата только послезавтра, а скидки на какой-нибудь товар сгорают уже сегодня, то кредитка легко решит этот вопрос.

Вы покупаете этот товар по скидке за счет банка, потом возвращаете долг в платежный период и все. Никаких процентов и переплат, выгода не упущена. Наоборот, вы приобрели нужный товар по скидке и сэкономили.

Если пользоваться кредитной картой с головой, то вы получите только плюсы и выгоды. Как если бы тратили свои деньги.

Главное понять процесс и вовремя возвращать долги. Ну и не усердствовать в покупках с кредитки, иначе долг набежит, а расплатиться потом будет проблематично.

Выделим все преимущества кредитки:

Советы экспертов Альфа-Банк

Кредитные карты есть у многих, но не все знают об их возможностях. В каких ситуациях кредитка может выручить?

Она пригодится во время путешествия. Отели и прокатные конторы часто требуют именно кредитную карточку — на ней блокируется депозит на экстренный случай. Срок такой блокировки может достигать нескольких недель. В случае каких-либо проблем с торговыми точками деньги будут возвращаться через расследование международных платёжных систем, что может занимать длительное время.

Если у вас нет кредитной истории, или её рейтинг испорчен, и тут на помощь придёт кредитная карта. Подайте заявку на карту с небольшим лимитом и регулярно пользуйтесь ей без просрочек. Банк будет передавать сведения о характере пользования кредитной линией в бюро кредитных историй. В результате вероятность одобрения крупных сумм (ипотека, автокредит) в дальнейшем будет выше.

Кредитные карты на современном рынке

Кредитка – распространенная разновидность кредитов, которая пользуется спросом у потребителей. Под понятием кредитных карт подразумевают эмитированные банком пластиковые карточки, на которые уже зачислена сумма взятого клиентом кредита. Этот банковский продукт удобен, он — прекрасная альтернатива привычных кредитов, выдаваемых наличными. Пользоваться кредитками можно и на территории России, и за ее пределами. Кредитный пластик позволяет делать покупки и платить по счетам, главное – не превышать кредитный лимит, который равняется размеру кредита. Максимальная сумма кредита высчитывается в индивидуальном порядке, она зависит от кредитной истории получателя и уровня его дохода.

Кредитку используют в качестве замены наличных денег, это современно, удобно и выгодно как в пределах страны, так и во время путешествий за границу. Использование кредитных карт за пределами государства-эмитента возможно лишь при условии на них отличительного знака VISA.

По информации аналитиков, в обиходе имеется около 100 млн. пластиковых карточек, не менее 50-ти процентов из них – кредитные. Такие карты позволяют рассчитываться за покупки, снять с них наличные можно в ближайшем банкомате.