Стать самозанятым и сохранить ип: меньше налогов и отчётности

Содержание:

- Перечень профессий

- Как рассчитать

- Кто может стать плательщиком налога на профессиональный доход

- Кто может стать самозанятым

- Как оформить договор с самозанятым и какие ещё нужны бумаги?

- Как стать самозанятым: пошаговая инструкция

- Кто и как применяет новый налог

- Список разрешенных видов деятельности

- Место ведения деятельности для целей уплаты НПД.

- Плательщики НПД: кто они?

Перечень профессий

Ограничений по виду деятельности нет. Более того, вы можете оказывать разные виду услуг одновременно.

- фотограф / оператор;

- ведущий праздников и мероприятий;

- няня;

- репетитор;

- дизайнер;

- визажист;

- таксист (под вопросом, т.к. читал, что нужно проверять момент с лиценцией на перевозку людей);

- грузоперевозки;

- юрист / нотариус;

- контент-мейкер;

- персональный тренер;

- кондитер;

- лица, сдающие своё имущество в аренду (недвижимость, автомобиль или другое имущество). При этом сдавать недвижимость в качестве самозанятых можно также госслужащим;

- лица, занимающиеся строительными работами, ремонтом бытовой техники, автомобилей, помещений;

Данный перечень пока НЕ является закрытым, т.е. в него может попасть миллион других профессий, если соблюдаются следующие условия…

PDF Малоизвестные Лайфхаки продвинутых инвесторов

PDF Малоизвестные Лайфхаки продвинутых инвесторов

по счетам ИИС. Как получить 5 вычетов за 3 года, вместо 3-х? Как получить 2 вычета за год, вместо одного? Как выводить с ИИСа деньги раньше срока? Как утроить вычет за год? И другие лайфхаки!

Как рассчитать

Прежде чем рассмотреть схему расчета налога, надо определиться, какие доходы отвечают требованиям закона, а какие подпадают под ограничения.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Виды облагаемых доходов

Объектом налогообложения являются доходы от реализации товаров, услуг и имущественных прав. Такая формулировка в законе подходит очень широкому перечню профессий и услуг.

Виды деятельности, которые дают возможность человеку зарегистрироваться в спецрежиме и стать плательщиком НПД:

- Фрилансеры (дизайнеры, копирайтеры, разработчики, программисты, личные помощники, SMM-специалисты, интернет-маркетологи и пр.). Люди, которые взаимодействуют с заказчиками по всей России и за рубежом через электронные системы не выходя из дома.

- Косметические услуги.

- Реализация продукции собственного производства (кулинарные шедевры, товары хенд-мейд, продукция сельхозназначения и пр.).

- Репетиторство.

- Уход за детьми, пожилыми людьми, инвалидами и т. д.

- Проведение мероприятий.

- Удаленная бухгалтерия, юридические и консалтинговые услуги.

- Фото- и видеосъемка.

- Пошив одежды на заказ.

- Сдача в аренду жилья.

- Клининговые услуги.

- Помощь по дому.

- Строительные и ремонтные работы.

Список внушительный, его еще можно было бы продолжить. Но точного перечня в законе вы не найдете. Главное – не подпасть под ограничения.

Ограничения

Про 2 ограничения спецрежима я уже сказала:

- максимальная сумма дохода не должна превышать 2,4 млн руб. в год;

- нельзя нанимать работников.

Есть еще одно – запрещено работать со своим бывшим работодателем, с которым раньше самозанятый состоял в трудовых отношениях. С момента увольнения должно пройти не менее 2 лет, чтобы появилась возможность возобновить сотрудничество. Введено это ограничение для того, чтобы работодатели массово не перевели всех своих работников на режим самозанятости с целью экономии налогов.

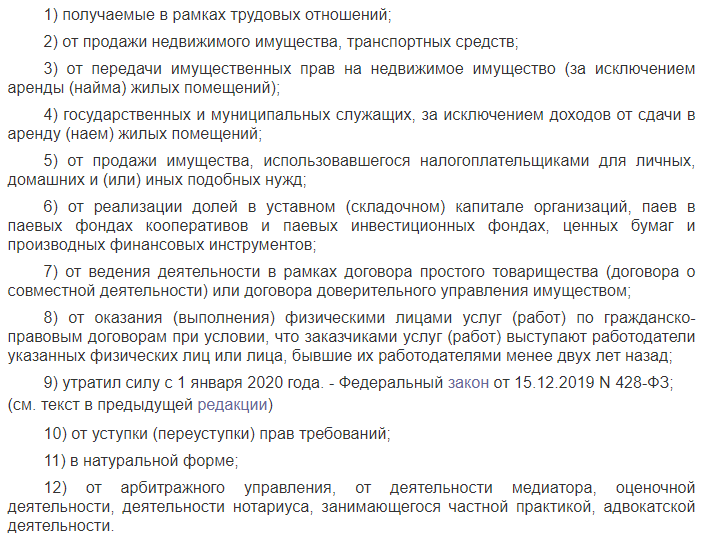

Посмотрите на скрине ниже виды деятельности, которые не подпадают под действие закона

Обратите внимание на 3-й и 4-й пункты. Под особый режим налогообложения подпадают только доходы от сдачи в аренду жилой недвижимости

А для госслужащих это вообще единственный разрешенный вид деятельности, по которому они могут платить НПД.

Расчет НПД

Налогоплательщику не надо самостоятельно рассчитывать НПД. За него это делает налоговая служба. Главное – чтобы в приложении “Мой налог” была верно занесена информация, когда, от кого и в каком объеме поступили деньги. От нее зависят ставки налога:

- 4 %, если сумма поступила от физического лица. Например, Мария испекла набор пирожных на день рождения Ирины. Получила за работу 4 000 руб. Соответственно, НПД составит: 4 000 * 4 % = 160 руб.

- 6 %, если сумма поступила от юридического лица или ИП. Например, Мария, кроме заказа Ирины, выполнила еще один – испекла кондитерские изделия для корпоративной вечеринки ООО “АБВГД” на сумму 15 000 руб. НПД = 15 000 * 6 % = 900 руб.

Получается, что Мария за отчетный месяц должна заплатить 1 060 руб. налога.

Налоговая служба ориентируется на описание операций, которое делает налогоплательщик в приложении “Мой налог”. Самозанятый сам разносит поступившие деньги по физическим лицам, юридическим и ИП. И он же решает, с какой суммы уплатить налог. Например, на одну банковскую карту могут поступать деньги от заказчиков и, например, государственные пособия, стипендия, помощь от родителей и пр. В этом случае в приложение надо занести только суммы от заказчиков и с них заплатить НПД.

Кто может стать плательщиком налога на профессиональный доход

Расскажем подробнее, что такое НПД, на какие виды деятельности он распространяется, какая налоговая ставка по нему установлена, и кто может на него перейти.

1. В законе не приводится перечень разрешённых видов деятельности, но есть те, которые запрещены. Соответственно, толковать надо от обратного – если вашего направления нет в запрещённых, то оно разрешено.

Запрет установлен на следующие виды деятельности:

- реализация подакцизных товаров и товаров, подлежащих обязательной маркировке;

- перепродажа товаров и имущественных прав, за исключением продажи имущества, использовавшегося для личных, домашних и подобных нужд;

- добыча и реализация полезных ископаемых;

- посредническая деятельность;

- услуги по доставке товаров с приёмом платежей в пользу других лиц (кроме тех, по которым продавец товаров выдаёт чек ККТ);

- продажа недвижимости и транспорта;

- сдача в аренду нежилой недвижимости;

- деятельность медиатора, нотариуса, адвоката, оценщика, арбитражного управляющего.

2. Для НПД установлено ограничение по доходам – не более 2,4 млн рублей в год. Причём этот налог нельзя совмещать с другими системами налогообложения

Это особенно важно для ИП, которые тоже вправе платить налог на профессиональный доход

3. Самозанятый, работающий в рамках налога на профдоход, не может нанимать работников по трудовому договору. Однако в отношении исполнителей, привлекаемых по гражданско-правовому договору, такого запрета нет. То есть теоретически это возможно.

4. Налоговая ставка для самозанятых зависит от их заказчиков. Если это организация или ИП, то заплатить надо 6% от полученного дохода. Если услуги оказаны обычным физлицам, то ставка ниже – 4%. Другие налоги с профессионального дохода платить не надо. Исключение – НДС при ввозе на территорию РФ.

5. Страховые взносы на своё пенсионное страхование самозанятые платят добровольно. Сделать это можно прямо из приложения «Мой налог». Если этого не делать, страховой стаж не будет начисляться, и пенсия положена только социальная, по старости. Подробнее о том, как начисляется трудовой стаж для самозанятых, читайте здесь. Что касается медицинского страхования, то плательщики НПД имеют право на медобслуживание. Часть уплаченного ими налога будет автоматически направляться на эти цели.

6. Плательщик НПД может параллельно работать по трудовому договору, т.е. оказывать услуги в свободное от работы время. Однако в законе установлен запрет на оказание услуг своему бывшему работодателю или заказчику по договору ГПХ (расторжение договора менее двух лет назад). Это сделано специально, чтобы не спровоцировать массовое увольнение работников и перевод их в самозанятые.

7. Чтобы встать на учёт в качестве плательщика налога на профдоход, надо пройти регистрацию одним из способов:

- через приложение «Мой налог»;

- через личный кабинет налогоплательщика;

- через кредитную организацию (такую возможность пока предоставляет Сбербанк, Альфа-банк, Киви банк, Просто банк, Барс банк, Веста банк).

Банки идут в ногу со временем и уже предлагают специальные пакеты услуг для самозанятых. Оставьте заявку на обслуживание в Сбербанке и получите удобный личный кабинет и множество полезных банковских услуг.

Кто может стать самозанятым

Самозанятыми могут стать физлица или предприниматели, оказывающие услуги, работы или продающие товары собственного производства. Есть дополнительные требования к тем, кто планирует регистрироваться как самозанятые:

- Гражданство РФ или ЕАЭС (Армения, Казахстан, Белоруссия, Киргизия). Мигранты могут работать как самозанятые по тем же правилам, что и соотечественники, но нужен будет российский ИНН.

- Отсутствие сотрудников (п.4 ст.4 422-ФЗ). Самозанятый – это человек, который работает один. Планируете использовать наемный труд – тогда придется оформлять ИП на упрощенке.

- Доходы в пределах 2,4 млн.р. ежегодно (п.8 ст.4 422-ФЗ). Не имеет значения, сколько составляют ваши месячные доходы, главное, чтобы за год не получилось более утвержденного лимита. С суммы сверх 2,4 млн.р. налог придется заплатить по другой ставке: для физических лиц – 13% НДФЛ, для предпринимателей – 13%НДФЛ +НДС или 6% (15%) – при переходе на упрощенку.

Самозанятость разрешается совмещать с работой по трудовому договору. Например, учительница английского может работать в школе и получать зарплату и параллельно оформить самозанятость и заниматься репетиторством во внерабочее время.

Вот некоторые профессии, которые могут стать самозанятыми:

- репетиторы;

- таксисты;

- переводчики;

- копирайтеры;

- преподаватели;

- юристы;

- программисты;

- бухгалтеры;

- фотографы;

- няни и сиделки;

- дизайнеры;

- строители;

- монтажники;

- блогеры.

Зарегистрироваться могут и те, кто продает хендмейд, печет на заказ торты и капкейки, сдает квартиру, доставляет товары, наращивает ресницы, предлагает IT-услуги, делает макияж.

В каких случаях придется регистрировать ИП или платить НДФЛ

Не могут стать самозанятыми (по ст.4 422-ФЗ):

- Перепродажники: те, которые продают товары чужого производства. Например, бизнесмены, торгующие одеждой из Китая или косметикой из Кореи в Instagram – не могут стать самозанятыми.

- ИП с другой системой налогообложения. НПД нельзя совмещать с упрощенкой, патентом или ОСНО. Придется или отказаться от УСН и сделать выбор в пользу НПД, либо продолжить работать как раньше.

- Агенты и комиссионеры (посредники).

- Задействованные в сфере добычи полезных ископаемых.

- Продающие подакцизные товары (алкоголь, табак, моторные масла, вейпы и жидкость для него).

- Реализующие товары, требующие маркировки: шубы, мех, кожаная одежда, женский трикотаж, фотокамеры и фотовспышки, лекарства, обувь, духи, шины и пр.

Некоторые самозанятые могут применять налоговый режим с рядом ограничений. Есть примеры, когда небольшая разница в предлоставлении услуг может стать основанием для запрета на применение НПД. Так, курьеры не могут доставлять товар и пробивать в приложении «Мой налог» чеки за поставленный чужой товар. Но если они используют кассу поставщика, то могут стать самозанятыми.

Производить обувь или одежду самозанятым нельзя, так как она подлежит обязательной маркировке. Но если вы занимаетесь индивидуальным пошивом платьев или другой одежды, то это не считается производством (это услуга), и делает возможным применение режима самозанятости.

Как оформить договор с самозанятым и какие ещё нужны бумаги?

С самозанятым заключают обычный гражданско-правовой договор в зависимости от того, что он делает.

Это может быть договор на выполнение работ — с автомастером, оказания услуг — с фотографом, авторского заказа — с программистом, купли-продажи — на закупку хенд-мейд игрушек. Выполненные работы принимают по акту.

В договор можно включить пункт со следующим смыслом. Исполнитель обязан сообщить заказчику о прекращении применения режима НПД не позднее следующего дня после снятия с регистрации в налоговой. За несообщение прописать штраф. В идеале штраф покроет расходы исполнителя, если налоговая доначислит НДФЛ.

С самозанятыми можно сотрудничать по оферте — когда исполнитель принимает правила, написанные для всех. К примеру, водитель грузовика регистрирует аккаунт в сервисе заказа грузоперевозок и работает по их правилам.

С самозанятыми не заключают договоры агентирования, комиссии и поручения. Это запрещённые для них услуги.

Кадровые документы на самозанятого не оформляют.

Как стать самозанятым: пошаговая инструкция

Одно из существенных преимуществ самозанятости – простота получения такого статуса. Действовать нужно в соответствии со следующей инструкцией:

- по скану российского паспорта (его нужно приложить к камере телефона в развернутом виде, приложение отсканирует документ, после чего будет предложено сделать селфи),

- по ИНН – в этом случае потребуется сам идентификационный номер налогоплательщика и пароль от ЛК на сайте nalog.ru,

- через учетную запись на портале Госуслуги.

- Войдя в систему необходимо указать вид деятельности, которым планирует заниматься самозанятый – для этого нужно последовательно выбрать такие вкладки: «Прочее» / «Профиль» /«Вид деятельности».

- Для перечисления налоговых платежей в бюджет к своему аккаунту можно прикрепить банковскую карту или же настроить автоплатеж.

Пройдя все описанные выше шаги, налогоплательщик может приступать к ведению своей деятельности. Каждый раз при получении дохода ему необходимо будет формировать чек со следующими сведениями:

- перечисленная сумма,

- название оказанной услуги,

- сведения о клиенте (название ООО или имя ИП, ИНН). Если заказчиком является физическое лицо, то о нем ничего не нужно указывать.

Сформированный чек следует отправить своему клиенту. Больше какие-либо действия совершать не нужно. Сумма налога будет рассчитана автоматически. В конце месяца ее необходимо будет перечислить в бюджет.

Дополнительно стоит отметить, что если на НПД перешел индивидуальный предприниматель, который ранее применял другие специальные режимы налогообложения (УСН, ЕСХН и т. д.), то от них нужно будет отказаться в течение месяца. Оформляется отказ путем направления в налоговый орган соответствующего уведомления.

Кто и как применяет новый налог

Законодатель называет профзанятыми (самозанятыми ) граждан и ИП (бывших ИП, если предпринимательство уже закрыто), которые применяют данный режим и проживают на указанных в ФЗ территориях (ведет на них деятельность). Понятие «ведения деятельности» закон не разъясняет, поэтому, если гражданин проживает в одном регионе, а деятельность ведет в другом, он должен самостоятельно отстаивать свою позицию перед фискальными органами либо определить ее как место проживания (регистрации).

Ставки налога — 4 и 6% от дохода. Первая применяется, если средства пришли от физлица, а вторая – если от организации или ИП.

Профзанятый не платит:

- пенсионные взносы (соответственно и не может увеличить будущую пенсию);

- налог на доходы;

- НДС (кроме НДС на таможне, при ввозе, т.н. «импортный»).

Доход считается по дате поступления средств на счет либо на счета третьих лиц. Если речь идет о доверителях (комитентах, принципалах), то играет роль дата последнего дня месяца, в котором их посредник получил деньги от клиентов. Расходы при этом режиме НО минусовать нельзя.

При автоматическом расчете:

- берется только доходная часть и умножается на ставки – отдельно по соответствующим суммам от физлиц или организаций (ИП);

- вычитаются возвраты средств;

- полученный доход умножается на соответствующий процент налога;

- применяется вычет от дохода (1% соответствует ставке 4%, 2%, 6%);

- после всех расчетов суммы по двум ставкам складываются и перечисляются в казну.

Ограничения по вычету в месяц — 10 тыс. рублей.

Все операции и взаимодействие с налоговой происходят через приложение «Мой налог», которое можно закачать на ПК, ноутбук, планшет. Все операции по профналогу, формирующие его налоговую базу, налогоплательщик отражает в этой программе. Через него можно также и сформировать чек для клиента самозанятого гражданина. Закон разрешает направлять такие чеки клиентам в электронной форме. Уплата налога также возможна через это приложение.

Зарегистрироваться можно на сегодняшний день:

- установив приложение «Мой налог» (разработано налоговой);

- через кабинет гражданина на сайте ФНС.

Законодатель предлагает также сделать это через уполномоченные банковские учреждения или электронные площадки, однако здесь меньше удобств и больше вопросов, как это сделать. В целом процедура регистрации проста. Одним из названных способов нужно отправить в ФНС заявление, фото и данные паспорта.

Если гражданин уже регистрировался на сайте налоговой, он подает только заявление. Граждане Евразийского союза могут пройти регистрацию наравне с россиянами.

Отказ или извещение о регистрации придут не позднее 6 дней с момента обращения. После регистрации первый неполный месяц добавляется к первому полному при расчете налога. Отказать могут по причине неверно заполненных регистрационных форм, ошибок в указанных данных либо при невозможности данному лицу применять режим.

Если гражданин уже регистрировался как самозанятый, а затем снялся с учета, он может зарегистрироваться повторно. Препятствием могут служить лишь неуплаченные налоги, штрафные санкции, начисленные по ним. По ним нужно произвести уплату.

Предприниматель, желающий применять новый режим, должен начала сняться с прежней системы НО (например, УСН или ЕНВД, ЕСХН). Приняв решение вернуться на иной спецрежим, предприниматель вновь уведомляет об этом налоговую службу, и через 3 недели режим начнет действовать.

На заметку! Зачет переплаты по этому налогу в счет других налоговых платежей не предусмотрен.

До 12 числа каждого месяца налоговая пришлет на сервис «Мой налог» расчет сумм к уплате. Если сумма мала (менее 100 рублей), ее прибавят к будущим платежам. До 25-го числа того же месяца налог должен быть уплачен. Законодателем предусмотрены 20-процентные штрафы за неуплату, а при злостном нарушении закона – на полную сумму рассчитанного, но неуплаченного налога. При этом в текущем году применяться они еще не будут. Налогоплательщик профналога не сдает никаких отчетов в ИФНС.

На заметку! Уплата налога для самозанятых не препятствует работе по трудовым договорам.

Список разрешенных видов деятельности

Чиновники позаботились о том, чтобы услуги самозанятого соответствовали названию налогового режима.

IT-сфера

- Администрирование

- Анализ данных

- Вебмастер

- Вёрстка и дизайн

- Компьютерный мастер

- Обработка данных

- Программист

- Техническая поддержка

- Прочее

Аренда

- Аренда квартир

- Аренда машин

- Предоставление лицензий

- Прокат

- Услуга по временному проживанию

- Услуга по хранению

- Прочее

Дом

- Бытовые услуги

- Ведение хозяйства

- Гувернантка

- Доставка

- Няня

- Повар

- Сиделка

- Социальная помощь

- Сторож

- Уборка и клининг

- Химчистка

- Прочее

Природа

- Благоустройство территории

- Животноводство

- Лес, охота, рыбалка

- Переработка отходов

- Приём или сдача лома

- Сельхоз услуги

- Прочее

Ремонт

- Бытовой ремонт

- Дизайн

- Отделка

- Ремонт бытовой техники

- Ремонт квартир

- Реставрация

- Сантехник

- Строительство

- Техобслуживание

- Электрик

- Прочее

Другие профессиональные услуги, но только если это не требует найма сотрудников.

По информации сайта nalog.ru

На самом деле никакого полного списка видов деятельности для самозанятых не существует. Самозанятым разрешены все виды деятельности, кроме небольшого списка запрещённых.

Особое внимание обращаю на последний пункт. Самозанятым, в отличие от ИП, нельзя нанимать людей

Если данное условие соблюдается, то предприниматель может предоставлять и другие услуги, на которые есть спрос.

Место ведения деятельности для целей уплаты НПД.

Поскольку с 2020 года спецрежим в виде НПД введен не на всей территории РФ, а только в отдельных регионах, по-прежнему остается актуальным вопрос о месте ведения деятельности для целей применения данного спецрежима. Пунктом 1 ст. 2 Федерального закона № 422-ФЗ установлено, что уплачивать НПД вправе физические лица, местом ведения деятельности которых является территория любого из субъектов РФ, включенных в эксперимент. Данный вопрос усугубляется еще и тем, что сегодня услуги могут оказываться удаленно, в том числе через Интернет. Попробуем ответить на часть таких вопросов.

Услуги через Интернет.

Ситуация следующая: услуги оказываются через Интернет исполнителем, который находится в субъекте РФ, не включенном в эксперимент. При этом заказчик – из субъекта, который включен в эксперимент. Вправе ли исполнитель уплачивать НПД?

Как разъяснено в Письме Минфина России от 06.09.2019 № 03-11-11/68809, если налогоплательщик оказывает услуги дистанционно посредством Интернета на территории субъекта РФ, который не включен в эксперимент, такое физическое лицо не вправе уплачивать НПД. При этом место регистрации заказчика услуги не имеет значения для определения места ведения деятельности налогоплательщика в целях уплаты НПД.

Но в Письме ФНС России от 18.11.2019 № СД-4-3/23424@ приведено противоположное мнение. С учетом того, что положения Федерального закона № 422-ФЗ не содержат определения места ведения деятельности, осуществляемой дистанционно, до внесения изменений в этот закон место ведения указанной деятельности может определяться по выбору плательщика НПД: либо по месту его нахождения, либо по месту нахождения покупателя (заказчика). Указанная позиция согласована с Минфином.

Из приведенных разъяснений контролирующих органов можно сделать следующий вывод: вопрос об уплате НПД при оказании услуг дистанционно через Интернет открыт. Никаких изменений в Федеральный закон № 422-ФЗ в этой части пока не внесено. Во избежание потенциальных проблем с налоговым органом целесообразно обратиться в свою инспекцию за разъяснениями.

Услуги гражданско-правового характера в субъекте РФ, включенном в эксперимент, если физическое лицо проживает в субъекте РФ, не включенном в эксперимент.

Заключение гражданско-правовых договоров регулируется ГК РФ. Физические лица, уплачивающие НПД, могут оказывать услуги гражданско-правового характера как физическим лицам, так и юридическим лицам и индивидуальным предпринимателям с учетом требований Федерального закона № 422-ФЗ.

Согласно п. 2 ст. 2 Федерального закона № 422-ФЗ физическое лицо указывает субъект РФ, на территории которого им ведется деятельность, при переходе на спецрежим в виде НПД.

В случае оказания физическим лицом, местом жительства которого является субъект РФ, не включенный в эксперимент, услуг на территории субъекта РФ, который включен в эксперимент, такое физическое лицо вправе уплачивать НПД в отношении всех доходов, являющихся объектом обложения НПД (письма Минфина России от 01.08.2019 № 03-11-11/57804, от 13.08.2019 № 03-11-11/61087).

Услуги заказчикам из иностранных государств.

Положения Федерального закона № 422-ФЗ не предусматривают запрета на уплату НПД физическими лицами, получающими доход от заказчиков из иностранных государств. Таким образом, физическое лицо, оказывающее услуги на территории субъекта РФ, включенного в эксперимент, в том числе заказчикам из иностранных государств, вправе уплачивать НПД при условии соблюдения иных ограничений, установленных Федеральным законом № 422-ФЗ (Письмо Минфина России от 05.09.2019 № 03-11-11/68560).

* * *

С 1 января 2020 года в эксперимент по применению спецрежима в виде НПД вступят еще 19 субъектов РФ. Соответствующие поправки внесены в Федеральный закон № 422-ФЗ.

Кроме того, расширены виды деятельности для целей уплаты НПД: с 2020 года добавятся доходы от деятельности, указанной в НК РФ, полученные лицами, состоящими на учете в налоговом органе в соответствии с НК РФ. Это доходы в виде выплат, полученных физическими лицами, не являющимися индивидуальными предпринимателями, от физических лиц за оказание им услуг для личных, домашних и иных подобных нужд.

Федеральный закон от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)».

Данные приведены на официальном сайте ФНС.

Плательщики НПД: кто они?

По общему правилу уплачивать НПД вправе физические лица, в том числе индивидуальные предприниматели, местом ведения деятельности которых является территория любого из субъектов РФ, включенных в эксперимент. Лаконичность данной формулировки порождает следующие вопросы у потенциальных налогоплательщиков.

Иностранные граждане.

Согласно п. 1 – 3 ст. 5 Федерального закона № 422-ФЗ физические лица, в том числе индивидуальные предприниматели, изъявившие желание перейти на уплату НПД, обязаны встать на учет в налоговом органе в качестве плательщика НПД. Постановку на учет в налоговом органе в качестве плательщика НПД осуществляют граждане РФ, а также граждане других государств – членов ЕАЭС.

Применение указанного специального налогового режима гражданами иных государств, осуществляющими предпринимательскую деятельность на территории РФ, Федеральным законом № 422-ФЗ не предусмотрено (Письмо Минфина России от 23.07.2019 № 03-11-11/54601).

Индивидуальный предприниматель, который признан несостоятельным (банкротом) и в отношении которого введена процедура реализации имущества.

Пункт 2 ст. 4 Федерального закона № 422-ФЗ содержит перечень лиц, которые не вправе уплачивать НПД, а п. 2 ст. 6 указанного закона ограничивает возможность уплаты названного налога в отношении отдельных видов доходов физических лиц.

При этом Федеральный закон № 422-ФЗ не содержит запрета на применение индивидуальным предпринимателем, который признан судом несостоятельным (банкротом) и в отношении которого введена процедура реализации имущества, НПД (Письмо Минфина России от 28.06.2019 № 03-11-11/47696).

Несовершеннолетние физические лица.

Законодательство РФ предусматривает возможность регистрации несовершеннолетних физических лиц в качестве индивидуальных предпринимателей и уплаты НПД (Информация ФНС России от 17.06.2019).

Несовершеннолетние физические лица в возрасте от 14 до 18 лет, не зарегистрированные в качестве индивидуальных предпринимателей, вправе вести деятельность, доходы от которой облагаются НПД, за исключением видов деятельности, ведение которых требует обязательной регистрации в качестве индивидуального предпринимателя в соответствии с федеральными законами, регулирующими ведение соответствующих видов деятельности, в следующих предусмотренных ГК РФ случаях:

-

приобретение несовершеннолетним дееспособности в полном объеме в связи с вступлением в брак ( ГК РФ);

-

наличие письменного согласия законных представителей несовершеннолетнего – родителей, усыновителей или попечителей на совершение сделок ( ГК РФ);

-

объявление несовершеннолетнего полностью дееспособным (эмансипация) по решению органа опеки и попечительства либо по решению суда (ст. 27 ГК РФ).