Рентабельность перманентного капитала

Содержание:

- Формула расчета и интерпретация значения

- Как рассчитать рентабельность собственного капитала

- Что относится к собственному капиталу по балансу

- Рентабельность собственного капитала — определение

- Рентабельность собственного капитала — что показывает

- Рентабельность собственного капитала — формула

- Рентабельность собственного капитала — значение

- Средние статистические значения по годам для предприятий РФ

- Формула собственного капитала

- Рентабельность продаж

- Рентабельность примененного капитала (ROCE)

- Вычисление с помощью Excel и онлайн калькуляторов

- Как рассчитать рентабельность собственного капитала ROE по формуле Дюпона

Формула расчета и интерпретация значения

Формула расчета:

ROE = Чистая прибыль / Собственный капитал * 100 %

Чистая прибыль – это прибыль, которая остается в распоряжении предприятия после уплаты обязательных платежей. Ее можно направить на развитие, выплату дивидендов, реализацию социальных мероприятий.

Собственный капитал – активы компании (денежные средства и их эквиваленты, основные средства, инвестиции и пр.) за вычетом обязательств (например, кредитов и займов, кредиторской задолженности).

Значение показателя в 30 % будет означать, что каждый рубль собственного капитала, вложенного в производство, будет приносить акционерам 30 копеек чистой прибыли. Чем выше этот процент, тем лучше компания генерирует прибыль за счет собственных средств и тем выгоднее ее ценные бумаги для инвесторов.

Отрицательное значение означает, что предприятие в убытках, т. е. его чистая прибыль ушла в минус, нерентабельно и вкладывать деньги в покупку его акций нецелесообразно.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Инвестор может получить прибыль, которую приносит собственный капитал двумя способами:

- В виде дивидендов. Некоторые компании направляют на выплаты до 50 % чистой прибыли, другие – до 100 %.

- В виде роста котировок акций. Это произойдет, если предприятие решит не направлять чистую прибыль на выплату дивидендов, а вложить деньги в развитие (модернизацию оборудования, новые инвестиционные проекты и пр.). При эффективном управлении в перспективе это приведет к росту стоимости компании.

Компоненты формулы можно найти и в российской (РСБУ), и в международной (МСФО) отчетности. Методика расчета пришла в нашу страну из-за рубежа, поэтому чаще всего показатель рассчитывают по второй отчетности. Все публичные компании обязаны в свободном доступе предоставлять отчетность по МСФО на своем официальном сайте, поэтому рассчитать рентабельность не составляет труда.

Чистая прибыль находится в Консолидированном отчете о прибылях и убытках и в прочем совокупном доходе. Собственный капитал можно получить двумя путями:

- Разность между строкой “Итого активы” и “Итого обязательства” в Консолидированном отчете о финансовом положении.

- Строка “Итого капитал” в Консолидированном отчете о финансовом положении.

Особенности коэффициента рентабельности собственного капитала:

- Нормативного значения показателя не существует. С уверенностью можно сказать только то, что оно должно быть выше, чем доходность консервативных инструментов (депозиты, ОФЗ). Но инвесторы, как правило, рассматривают двузначные значения при принятии решения о покупке ценных бумаг компании.

- Нет смысла рассчитывать коэффициент по предприятиям, которые относятся к разным отраслям. Например, бизнесу из сферы IT не нужно много активов, чтобы генерировать прибыль. А предприятиям из нефтегазовой отрасли не обойтись без основных средств. И чем больше будет этих средств, тем лучше. Последнее утверждение актуально для бизнеса, который ими эффективно управляет.

- Для анализа компании следует посмотреть на коэффициент рентабельности в динамике. Это позволит сделать выводы объективнее.

- Показатель в одиночку не может служить ориентиром при принятии решения о покупке акций той или иной компании. Он информативен только в сочетании с другими мультипликаторами.

Как рассчитать рентабельность собственного капитала

Как рассчитать рентабельность собственного капитала:

- Определить чистую прибыль (строка 2400 ОФР).

- Определить собственный капитал (строка 1300 ОФР).

- Разделить чистую прибыль на собственный капитал.

- Умножить полученный коэффициент на 100%.

Полученный результат отражает рентабельность собственного капитала в процентном соотношении.

Есть несколько советов, которые позволяют получить более реалистичный и точный результат. Во-первых, каждое значение берется в динамике нескольких периодов, т.е. сначала необходимо рассчитать среднестатистический показатель.

??

Во-вторых, рассчитывать ROE имеет смысл только тогда, когда у компании есть собственный капитал (а не кредитные средства, например), в противном случае у вас может получиться отрицательный показатель, которые имеет мало общего с реальностью.

Формула рентабельности собственного капитала

Существует две формулы, при помощи которых можно рассчитать рентабельность собственного капитала: формула расчета по балансу и формула Дюпона.

Формула расчета по балансу

Это более простая формула, в которой используются данные, взятые из Отчета о финансовых результатах (ОФР). Чтобы рассчитать ROE, нужно эти данные подставить в формулу ниже:

ROE = ЧП/СК х 100%,

где

- ЧП — чистая прибыль;

- СК — собственный капитал.

При внесении данных в формулу, стоит обратить на рекомендации, представленные выше.

Если посмотреть, какие строки отчетности следует использовать при расчете, то формула будет выглядеть следующим образом:

ROE = стр. 2400 (Форма 2) / стр. 1300 (Форма 1) х 100%

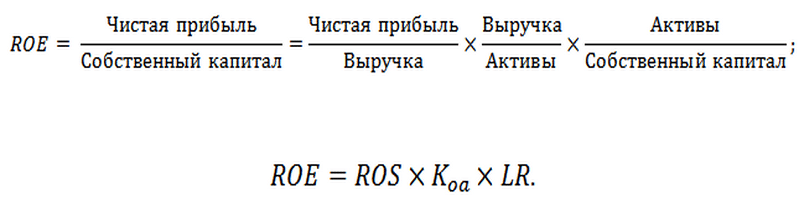

Формула Дюпона

Формула Дюпона позволяет рассчитать рентабельность собственного капитала более эффективно, так как позволяет понять, какие именно факторы повлияли на ROE.

Выглядит формула расчета ROE по Дюпону следующим образом:

ROE = (ЧП/В) х (В/А) х (А/СК) х 100%,

где

- ЧП — чистая прибыль;

- В — выручка;

- А — активы компании;

- СК — собственный капитал.

Преимущество формулы Дюпона в том, что она позволяет увидеть, какой конкретный фактор повлиял на рентабельность собственного капитала. По формуле выше видно, есть три таких фактора:

- Операционная прибыльность (чистая прибыль/выручка) — показывает риски компании;

- Оборот активов (выручка/активы) — показывает, как изменились риски;

- Финансовый рычаг (активы/собственный капитал) — показывает, как соотносятся привлеченный и собственный капитал компании.

??

Расчет по Дюпону используется не тогда, когда нужно узнать сам коэффициент, а когда необходимо определить, с какими из вышеперечисленных факторов имеются проблемы у компании.

Пример расчета

Посмотрим пример расчета рентабельности собственного капитала на конкретном примере. Условие задачи представлено на картинке ниже:

Чтобы наглядно посмотреть, как менялась рентабельность продаж на каждом из периодов, нанесем полученные данные на график:

Как видно из графика, рентабельность продаж первые два года была примерно на одном уровне — это нормальная ситуация при условии правильного запуска бизнеса. На третьем году работы компания показала резкий рост — в это время предприятие имело возможность наращивать собственный капитал, сохранять и приумножать инвестиции.

На четвертый год виден резкий спад рентабельности собственного капитала, он опустился даже ниже того значения, которое было в начале работы компании. Далее последовало планомерное снижение.

Несмотря на то, что в последний год ROE все еще находится на положительном уровне, компания должна принять меры для спасения своего положения на рынке, так как существует большой риск, что в последующие несколько лет коэффициент рентабельность собственного капитала может стать отрицательным.

Одним из самых эффективных способов понять причины ухудшения ROE является анализ рентабельности собственного капитала. Как его правильно проводить, показано в видео ниже:

Очевидно, что чем выше рентабельность собственного капитала, тем лучше дела у компании.

??

Однако при использовании стандартной формулы может быть один подвох, ведь высокий ROE может получится даже тогда, когда у компании большая доля заемного капитала и малая собственного, т.е. когда финансовый рычаг (А/СК) показывает слишком большое значение.

Поэтому нужно помнить одно правило: рассчитывать рентабельность собственного капитала имеет смысл только в том случае, когда у компании есть собственный капитал.

Точка безубыточности: что это такое и как рассчитать

Рентабельность продаж как один из важных показателей эффективности бизнеса

Что такое фондоотдача и как ее рассчитать

Что относится к собственному капиталу по балансу

Согласно методологии Министерства финансов, к нему относятся уставный, добавочный и резервный капитал, собственные выкупленные акции, переоценка внеоборотных активов и нераспределенная прибыль (убыток). Рассмотрим каждый элемент более детально.

Уставный капитал – это денежные средства и имущество, которое собственники инвестируют в новое юридическое лицо. Эти первоначальные активы позволяют начать деятельность, для которой она создавалась. Бухгалтерский учет этого рода инвестиций ведут на счете 80. Движения по нему возможны только при внесении изменений в учредительные документы. В бухгалтерском балансе информация о первоначальных инвестициях отражается в строке 1310.

К собственным акциям, выкупленным у акционеров, относятся акции и доли, которые хозяйственное общество выкупило у собственников

Обратите внимание: сделки по выкупу или получению возможны не только в акционерных обществах, но в юридических лицах других видов. Например, в обществе с ограниченной ответственностью может быть доля купленная компанией у своего собственника

Этот показатель уменьшает величину СК, т.к. в последствии эти акции будут либо проданы, либо аннулированы. В учете подобные операции отражаются на счету 81, а в регламентной отчетности расшифровываются в строке 1320 формы 1.

Переоценка внеоборотных активов (ВНА) – это величина прироста стоимости объектов основных средств и других видов ВНА. Рост стоимости, как правило, не связан с деятельностью юридического лица и обеспечивается внешними факторами. Например, увеличением цены недвижимости, может быть связан с изменением транспортной доступности или строительством дополнительной инфраструктуры. Учет дооценки ведут на счете 83 в корреспонденции со счетами учета внеоборотных активов. В балансе этот показатель расшифровывается в строке 1340.

Добавочный капитал – это дополнительный элемент СК. Существует несколько возможных причин его возникновения:

- доход при эмиссии акций, когда рыночная стоимость выше номинальной;

- курсовая разница по расчетам с собственниками по взносам в иностранной валюте;

- разниц при переоценке активов и обязательств, используемых за рубежом.

Учитывают подобные операции на счете 83 и показывают в бухгалтерском балансе в строке 1350 без сумм дооценки внеоборотных активов.

Резервный капитал представляет собой стоимостную оценку дополнительных фондов, формируемых с использованием чистой прибыли. Подобные фонды, например, резервный, создают только на основании учредительных документов, которые определяют порядок накопления и расходования этого фонда. В частности, акционерное общество может создать специальный фонд, денежные средства из которой направлять на выплату дивидендов по привилегированным акциям. Операции по резервным фондам отражаются на счете 82 и расшифровываются в форме 1 в строке 1360.

Нераспределенная прибыль — ключевой элемент СК. Она является результатом работы организации за отчетный период, определяемый как разница между всеми доходами и выплатами компании, включая налоговые платежи и дивиденды. Равенство нераспределенной и чистой прибыли возможно, когда у организации нет нераспределенных доходов прошлых годов, не распределялись промежуточные дивиденды. Бухгалтерский учет ведут на счете 84. В балансе она расшифровывается в строке 1370.

Рентабельность собственного капитала — определение

Рентабельность собственного капитала — коэффициент равный отношению чистой прибыли от реализации к среднегодовой стоимости собственного капитала. Данные для расчета — бухгалтерский баланс.

Рентабельность собственного капитала рассчитывается в программе ФинЭкАнализ в блоке Анализ рентабельности как Рентабельность собственного капитала.

Скачать программу ФинЭкАнализ

Рентабельность собственного капитала — что показывает

Рентабельность собственного капитала показывает величину прибыли, которую получит предприятие на единицу стоимости собственного капитала.

Рентабельность собственного капитала — формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса

где стр.190 — значение из Бухгалтерского баланса на конец отчетного периода, стр. 490нач, стр. 490кон — значения на начало и на конец отчетного периода из Отчета о прибылях и убытках (форма №2).

Формула расчета по данным нового бухгалтерской отчетности

где параметрами формулы являются соответствующие строки Бухгалтерского баланса и Отчета о финансовых результатах.

Рентабельность собственного капитала — значение

Рентабельность собственного капитала (Kрск) — по сути главный показатель для стратегических инвесторов (в российском понимании — вкладчиков средств на период более года). Показатель определяет эффективность использования капитала, инвестированного собственниками предприятия. Собственники получают рентабельность от инвестиций в виде вкладов в уставный капитал. Они жертвуют теми средствами, которые формируют собственный капитал организации и получают взамен права на соответствующую долю прибыли.

С позиции собственников рентабельность наиболее достоверно отображается в виде рентабельности на собственный капитал. Показатель важен для акционеров компании, так как характеризует прибыль, которую собственник получит с рубля инвестиций в предприятие.

У применения этого коэффициента есть ограничения. Доход появляется не от активов, а от продаж. На основе Kрск нельзя оценить эффективность бизнеса компании. Кроме того, большинство компаний используют весомую долю заемного капитала. Как бухгалтерский показатель Рентабельность собственного капитала дает представление о доходах, которые компания зарабатывает для акционеров.

Рентабельность собственного капитала сравнивают с возможным альтернативным вложением средств в акции других предприятий, облигации, банковский депозит и т.д.

Минимальный (нормативный) уровень доходности предпринимательского бизнеса — уровень банковского депозитного процента. Минимальное нормативное значение показателя Рентабельности собственного капитала (Kрск) определяется по следующей формуле:

где:

- Крнк – нормативная величина рентабельности собственного капитала, отн.ед.;

- Сд – средняя ставка по банковским депозитам за отчетный период;

- Снп – ставка налога на прибыль.

Если показатель Kрск за период анализа оказался ниже минимального Крнк или вовсе отрицательным, то собственникам не выгодно вкладывать средства в компанию. Инвестору стоит проанализировать вложение средств в другие компании.

Для окончательного приема решение о выходе из капитала компании лучше проанализировать Kрск за последние годы и сравнить с минимальным уровнем доходности за этот период.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | -0.080 | 0.000 | -0.090 | -0.130 | 0.015 | -0.257 | -0.190 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | -0.015 | 0.031 | -0.049 | 0.028 | 0.082 | -0.005 | 0.017 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.049 | 0.077 | -0.013 | 0.043 | 0.098 | 0.037 | 0.063 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.091 | 0.068 | 0.003 | 0.060 | 0.119 | 0.081 | 0.030 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.123 | 0.091 | 0.079 | 0.110 | 0.130 | 0.095 | 0.130 |

| Все организации | 0.107 | 0.081 | 0.052 | 0.089 | 0.121 | 0.077 | 0.107 |

Значения таблицы рассчитаны на основании данных Росстата

Формула собственного капитала

В бухгалтерском балансе отражается величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций, паевых взносов) учредителей (участников) организации.

Уставный (складочный) капитал и фактическая задолженность учредителей (участников) по вкладам (взносам) в уставный (складочный) капитал отражаются в бухгалтерском балансе отдельно.

Государственные и муниципальные унитарные предприятия вместо уставного (складочного) капитала учитывают уставный фонд, сформированный в установленном порядке.

68. Сумма дооценки внеоборотных активов, проводимой в установленном порядке, сумма, полученная сверх номинальной стоимости размещенных акций (эмиссионный доход акционерного общества), и другие аналогичные суммы учитываются как добавочный капитал и отражаются в бухгалтерском балансе отдельно.

(в ред. Приказов Минфина России от 24.03.2000 N 31н, от 24.12.2010 N 186н)

(см. текст в предыдущей )

69. Созданный в соответствии с законодательством Российской Федерации резервный фонд для покрытия убытков организации, а также для погашения облигаций организации и выкупа собственных акций отражается в бухгалтерском балансе отдельно.

70. Организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации.

(в ред. Приказа Минфина России от 24.12.2010 N 186н)

(см. текст в предыдущей )

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

(в ред. Приказа Минфина России от 24.12.2010 N 186н)

(см. текст в предыдущей )

Абзац утратил силу. — Приказ Минфина России от 24.12.2010 N 186н.

(см. текст в предыдущей )

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

71. Исключен. — Приказ Минфина России от 24.03.2000 N 31н.

(см. текст в предыдущей )

72. Утратил силу. — Приказ Минфина России от 24.12.2010 N 186н.

(см. текст в предыдущей )

Рентабельность продаж

Рентабельность продаж оценивается тремя показателями данной категории, каждый из которых отражает долю выручки, оставшейся в виде прибыли после вычета из выручки определенных категорий затрат:

Валовая рентабельность продаж (GPM – gross profit margin)

GPM = Gross profit / Sales * 100%, где

Gross profit – валовая прибыль компании;

Sales – выручка компании.

Валовая рентабельность продаж наглядно демонстрирует, какая доля выручки остается в распоряжении компании после вычета себестоимости, то есть прямых расходов на ее операционную деятельность. Данный коэффициент представляет особый интерес при оценке в динамике, так как по его темпам роста (или снижения) можно понять, насколько эффективно организация управляет своими производственными расходами.

OPM = ROS = Operating profit / Sales * 100%, где

Operating profit – операционная прибыль компании,

Sales – выручка компании.

Операционная рентабельность продаж, особенно в сравнении данного показателя с валовой рентабельностью, наглядно отражает эффективность затрат на сбыт товаров/услуг, а также на административно-управленческий персонал и его обеспечение (офис, представительские расходы и т.д.).

Чистая рентабельность продаж (NPM – net profit margin)

NPM = Net profit / Sales * 100%, где

Net profit – чистая прибыль компании,

Sales – выручка компании.

Рентабельность продаж по чистой прибыли с аналитической точки зрения не так информативна, как первые два показателя рентабельности продаж. В то же время, исследование данного показателя в динамике позволяет выявить наличие определенных факторов (в первую очередь, неоперационного характера), которые позитивно или негативно влияют на чистую прибыль предприятия.

Рассмотрим расчет коэффициентов рентабельности предприятия на базе следующих форм отчетности:

ROCE = 200 / (150 + 950) * 100% = 18,2%

ROIC = (200 – 25) / (150 + 950) * 100% = 15,9%

ROE = 100 / 150 * 100% = 66,7%

ROA = 100 / (900 + 1000) * 100% = 5,3%

GPM = 400 / 1000 * 100% = 40%

OPM = ROS = 200 / 1000 * 100% = 20%

NPM = 100 / 1000 * 100% = 10%

В целом, можно утверждать, что показатели рентабельности являются наглядным инструментом оценки финансовых результатов деятельности организаций. Вместе с тем, сами по себе данные коэффициенты мало что могут сообщить о компании, поэтому для их полноценного использования в целях финансового анализа необходимо оценивать их в динамике, а также в сравнении с другими предприятиями аналогичного характера.

КУРС

ФИНАНСОВЫЙ АНАЛИТИК

Дадим техническую базу для финансового анализа любых аспектов деятельности компаний, а также научим эффективной презентации аналитических данных.

Рентабельность примененного капитала (ROCE)

Рентабельность примененного капитала (Return on Capital Employed, ROCE) — аналитический бизнес-показатель отдачи от капитала – как собственного, так и от привлеченных инвестиций. Используя показатель ROCE можно оценить эффективность операционного менеджмента компании, вне зависимости от источников финансирования деятельности. Синонимы: рентабельность задействованного капитала; прибыль на инвестированный капитал; рентабельность привлеченного капитала; рентабельность акционерного капитала; рентабельность вложенного капитала.Экономическая сущность коэффициента рентабельности задействованного капитала в том, что можно сравнить рассчитанный коэффициент рентабельности с другими видами бизнеса, если возникает вопрос в целесообразности инвестирования средств.

Нормативное значение коэффициента рентабельности задействованного капитала

Данный показатель не имеет нормативного значения, но обычно инвесторы сравнивают его со средней кредитной ставкой. Если ROCE компании выше средней ставки по займу, предприятие может рассматриваться как потенциальный объект для инвестиций. В противном случае расширение бизнеса путем привлечения дополнительного заемного капитала приведет к ухудшению финансового состояния, падению прибыли или к убыткам. Если коэффициент ROCE снижается, значит:

- Увеличивается собственный капитал (а также долговые обязательства).

- Уменьшается оборачиваемость активов.

Если коэффициент ROCE растет, можно сделать выводы, что:

- Увеличивается прибыль предприятия.

- Увеличивается финансовый рычаг.

Данный коэффициент сравнивают с показателем рентабельности собственного капитала (ROE) с тем отличием, что при расчетах коэффициента рентабельности задействованного капитала используется прибыль до уплаты процентов и налогов, а вместе с акционерным капиталом учитываются имеющиеся у компании долги. Если у предприятия нет привилегированных акций (долгосрочных обязательств) и нет обязательств по обязательной выплате дивидендов, то значение ROCE = ROE.Взаимосвязь ROCE и ROE показывает влияние структуры финансирования на капитализацию и риски бизнеса: насколько эффективно используется внешнее финансирование для увеличения дивидендов, а также насколько высоки риски компании и акционеров при использовании внешнего финансирования.

Как рассчитать ROCE

Существует несколько методов расчета коэффициента:1) ROCE = (Net Income — Preferred Dividends) / Total Stockholder EquityNet Income – чистая прибыль Preferred Dividends – дивиденды по привилегированным акциям Equity – величина обыкновенного акционерного капитала.2) ROCE = Earnings before interest and tax (EBIT) / capital employed (привлеченный капитал).3) ROCE = 2 * NP / CEbeg + CEendNP (net profit) – чистая прибыль; CE (capital employed) – привлеченный капитал на начало и конец периода.

Польза применения ROCE для финансового анализа

1) Анализ показателя рентабельности инвестированного капитала служит ориентиром в принятии важных инвестиционных решений, например, о проведении дополнительной эмиссии акций или относительно дивидендной политики предприятия.2) Этот показатель выступает ориентиром для оценки целесообразности привлечения компанией заемных средств. Если процент по кредиту выше, чем коэффициент ROCE, значит, организация не сможет эффективно использовать кредит и отработать проценты по нему. 3) Высокий показатель ROCE – это факт эффективного использования капитала в долгосрочной перспективе, и как следствие, генерация дополнительной стоимости для акционеров. 4) Используется для сравнения эффективности работы в различных видах бизнеса и для оценки того, генерирует ли компания достаточно прибыли, чтобы оправдать стоимость привлечения капитала.

Вычисление с помощью Excel и онлайн калькуляторов

Офисное приложение для работы с таблицами вычислений остается мощным инструментом современности.

В условиях, когда применение калькулятора и бумаги недостаточно, на помощь приходит редактор Excel. В табличной форме даже на простой методике можно учесть известные данные доходности, накладных расходов, плановых затрат на ремонтные работы. Для ведения собственных расчетов в табличной форме достаточно знать методику вычислений.

На практике можно воспользоваться готовыми шаблонами, вставить заданные параметры, получить искомые результаты. Ведение таблицы остается полезным для пересчета прогнозов с получением актуальных данных по итогам отчетности.

- Инфляционной динамики;

- Устаревания оборудования;

- Начисленной амортизации;

- Изменения ликвидности основных фондов;

- Срока жизнедеятельности отрасли.

Применение усложненной формулы дисконтированного расчета (примеры выше) не вызывает затруднений при переводе вычислений на офисную платформу. На первом этапе работы следует определить доходность бизнеса в течение ожидаемого срока окупаемости. Денежные поступления в будущем рассчитываются с учетом корректирующей ставки (дисконтирования).

Инвестор установил ставку дисконтирования на уровне 10% для капитала в 9 миллионов рублей.

| Год: | Расчет дисконтированных денежных поступлений | Результат расчета (рублей) |

| 1 | 3 000 000 / (1+0,1) | 2 727 272 |

| 2 | 3 000 000 / (1+0,1)2 | 2 479 389 |

| 3 | 3 000 000 / (1+0,1)3 | 2 253 944 |

| 4 | 3 000 000 / (1+0,1)4 | 2 049 040 |

| Итого: | 7 460 605 |

Полученные в результате вычислений суммы позволяют определить рок окупаемости в промежутке от 3 до 4 лет. Определить ожидаемый период можно при помощи простой пропорции, что составит еще 3 квартала. Расчетный срок выхода на прибыль составит 3.75 лет.

В основе вычислений могут быть простые, математические или финансовые формулы. Для понимания методики расчета дисконтированным способом. Для поправочного коэффициента потребуется формула возведения в степень. Для получения итога задействуется функция среднего значения. Общий массив расчета целесообразно распределить в две таблицы.

- Стоимость участия в проекте;

- Доходы операционные;

- Расходы операционные;

- Чистая прибыль.

Среднее значение первого массива позволит рассчитать актуальную и среднюю доходности.

- Ставка дисконтирования в годовом выражении;

- Значение поправочного коэффициента;

- Денежный поток с учетом дисконтирования.

С заполнением таблицы расчетов инвестор получает уточненные данные за несколько секунд.

Как рассчитать рентабельность собственного капитала ROE по формуле Дюпона

При расчете коэффициента по формуле Дюпона, индикатор разбивается на три составляющие, каждая из которых позволяет провести анализ влияния параметров на итоговое значение. Такое решение позволяет увеличить эффективность оценки работы руководителя компании с инвестированными средствами и, в случае необходимости, откорректировать его действия с целью улучшения финансовых результатов.

Формула расчета по Дюпону

Формула расчета по Дюпону

Проведение трехфакторного анализа позволяет изучить результаты деятельности субъекта хозяйствования изнутри и своевременно выявить элемент, являющийся неэффективным. Его корректировка или устранение повлияет на итоговый результат коэффициента.

Рентабельность по Дюпону оценивается с учетом операционной активности, определяемой по рентабельности продаж, эффективности использования активов по их оборачиваемости и кредитного плеча, идентифицируемого по финансовому левериджу. Произведение всех параметров позволит оценить общее значение коэффициента. Выделение трех факторов позволяет лучше определить взаимосвязи величин и идентифицировать их актуальность в успешном производственном цикле за счет сопоставления критериев с нормативными значениями.