Куда вложить доллары в россии: варианты сохранения и преумножения капитала в валюте

Содержание:

- Как и где купить активы?

- Под подушку

- Хранение в долларах

- В какой именно валюте хранить сбережения

- Три лучше, чем одна

- Доллар — мировая валюта

- ПАММ-счета

- Стоит ли покупать валюту и, в частности доллары, сейчас?

- Краудинвестинговые площадки в США и венчурное инвестирование

- Сбережения в долларах

- Что стоит знать о долларе?

- Какие валюты являются наиболее безопасными?

- Надежность банковских стен

- Доллар: факторы его роста и снижения в 2020 году

- Что важно запомнить

- Какие есть недостатки хранения денег в валюте

- Запрет хранить деньги в валюте развивающейся страны

Как и где купить активы?

Самый важный сайт для каждого инвестора − Мосбиржа. Большую часть информации можно отыскать именно здесь. Теперь рассмотрим более детально представленные выше инструменты на данном сервисе.

Чтобы отыскать еврооблигации потребуется перейти вкладку «Фондовый рынок» − инструменты, еврооблигации. В данном разделе представлены все брокеры, предоставляющие доступ к данному инструменту, если листнуть внизу, можно ознакомиться с корпоративными облигациями. При желании можно отсортировать, используя фильтр по номиналу или валюте номиналу. За счет чего посмотреть перечень, подходящий к нашей сумме 1 тыс. долларов

Обратите внимание, что здесь присутствует столбец размера лота, не все еврооблигации доступны, когда 1 еврооблигация = 1 лоту

Листаем вниз, где доступен перечень облигаций Министерства финансов РФ представленные на бирже

Если вы в поиске, куда вложить тысячу долларов, можете обратить внимание на еврооблигации. . По каждой еврооблигации есть отдельная страница, на которой представлена детальная информация об инструменте, имеется график, помните, что еврооблигации торгуются к номиналу

Внизу под графиком доступны все необходимые параметры для инвесторов

По каждой еврооблигации есть отдельная страница, на которой представлена детальная информация об инструменте, имеется график, помните, что еврооблигации торгуются к номиналу. Внизу под графиком доступны все необходимые параметры для инвесторов.

Далее, когда речь идет о покупке иностранных акций, переходим на сайт СПб биржи, здесь на вкладках «Иностранные ценные бумаги» − «Инструменты» можно отыскать весь перечень доступных бумаг. Кликнув на выбранный актив, можно ознакомиться с детальной информацией относительно инструмента. Сайт СПБ биржи не самый удобный.

Далее биржевые фонды (ETF и БПИФы). Открываем сайт Московской биржи, вкладка фондовый рынок, биржевые фонды. Здесь доступна вся информация относительно ETF и БПИФы. Размещены таблицы, в которых прописывается валюта, в нашем случае интересует доллар. Необходимо сказать несколько слов относительно ПИФа акций SBSP, выпущенный Сбербанком, трекает индекс S&P 500 и в отличие от ETF FinEx или ITI Funds, он доступен для покупки госслужащими, для которых покупка иностранных активов запрещена.

Подробно о биржевых ПИФах можно посмотреть на сайтах управляющих компаний, например Сбербанк, ВТБ. Относительно ETF, два провайдера FinEx или ITI Funds.

Хочется сразу отметить, что возможно изначально представленные способы сложные, но достаточно разобраться во всех процессах. Это лучше, нежели инвестирование в доверительное управление нелицензионных компаний, Форекс и прочие финансовые пирамиды.

Под подушку

Хранение наличных долларов несет в себе сразу несколько рисков.

Вероятность кражи

Если вы ежемесячно покупаете всего 50–100 $, то, скорее всего, не будете заморачиваться о том, где их хранить. Отлично подойдут шкатулка на полке или в тумбочке, конверт в шкафу под комплектом постельного белья и пр. Некоторые заморачиваются и стараются спрятать в труднодоступные места. Вот только от кражи ни одно место защитить не сможет. Домушники точно знают больше вас, и все ваши недосягаемые бачки унитазов – детский лепет для них.

Возможная потеря или порча купюр

Вроде бы кажется, что несерьезно положить и забыть о том, куда именно. Но я знаю как минимум две семьи, в которых мужья прятали деньги в разных местах (это у них такая диверсификация была), не говорили о месте хранения женам, а потом всей семьей пытались найти заначки. И если забывчивость все-таки редкое явление, то чрезвычайные происшествия (пожар, потоп) могут случиться с каждым.

Дополнительные расходы

Если захотите защитить себя от первых двух рисков, то готовьтесь к тратам. Возможные направления расхода денег – страховка, сигнализация, сейф, банковская ячейка.

Инфляция

Мы все знаем об инфляции в России, официальной и на уровне отдельно взятой семьи, у которой деньги обесцениваются совсем по иному сценарию, чем рассчитывает Росстат. Но этот процесс происходит во всех странах за некоторым исключением (например, Япония, где борются с дефляцией).

Для наглядности посмотрите ниже на график инфляции в США за последние 5 лет. На пиках она равнялась 2,7 и 2,9 %. На 13.10.2020 держится пока в пределах 1,4 %. Это означает, что ваши наличные доллары обесцениваются. И не сказать, чтобы медленно.

У способа хранения под подушкой может быть только один плюс – вы в любой момент можете взять и потратить деньги. Это хорошо для краткосрочных целей, но плохо для долгосрочных. Особо “дисциплинированные” граждане рискуют никогда не достичь мечты, ради которой откладывают доллары.

Хранение в долларах

Многие люди хранят свои сбережения в долларах. И даже, несмотря на то, что в Америке периодически случаются экономические проблемы, доллар уверенно держит свои позиции. Поэтому хранение сбережений в долларах приемлемо в тех случаях, если вы планируете в ближайшем будущем воспользоваться своей »долларовой заначкой». В то же время, начинается цикл повышения процентной ставки ФРС США. Это явление может оказать очень сильное влияние на курс доллара относительно мировых валют. Сложно судить о силе этого влияния, но оно в любом случае будет играть в пользу роста курса американской валюты.

В какой именно валюте хранить сбережения

Многие стараются собирать большие суммы и хранить их до лучших (будут ли они) времён. Такое накопление денег — всегда риск

Поэтому лучше их вложить в недвижимость, бизнес, приобрести необходимый товар или потратить на что-то важное

Для начала вы должны определиться с той суммой, которую хотите накопить, а также с целью ее накопления и с размерами пополнений данной суммы. Если, к примеру, вы планируете копить деньги на перспективу, то финансовые эксперты советуют хранить свои накопления в золоте. Золото всегда было и будет ценным, на него не влияют перепады курсов, к тому же хранение денег в золоте поможет не только накопить, но также и приумножить все ваши сбережения. Этот вариант отлично подходит тем, кто планирует откладывать деньги не год-два, а длительное время. Но если вы планируете на эти сбережения купить что-то в скором времени, то хранить их в золоте не имеет смысла.

Если вы располагаете приличной суммой денег, в которой не нуждаетесь каждый день, и которая просто лежит »без дела», то лучшим вариантом будет вложение этой суммы во что-то прибыльное. Можно открыть депозитный счёт в любом банке, купить акции либо ценные бумаги. Неплохой вариант — покупка недвижимости. Во-первых, вы ее сможете в любое время продать. Во-вторых, вы можете сдавать жильё в аренду и за это получать прибыль.

Самый простой и распространенный способ хранения сбережений — это деньги. Основное преимущество такого хранения в том, что воспользоваться деньгами можно в любой момент, к тому же их не надо обналичивать.

Три лучше, чем одна

Представители российского финансового истеблишмента еще в кризис 2008-2009 годов крайне не рекомендовали, фигурально выражаясь, класть все яйца в одну корзину. Подходить к решению проблемы «в какой валюте хранить деньги» предлагалось дифференцированно. На сегодня этот совет также сохраняет свою актуальность.

В частности, в Сбербанке советуют создать корзину из трех валют, где половина сбережений будет приходиться на рублевый вклад, и по четверти – на доллар и евро. Такое решение может, в крайнем случае, уберечь от серьезных потерь, если уж не приносит значительной прибыли: по законам рынка когда что-то падает, другое при этом растет. Ведь в нынешнем финансовом ралли колебания могут повлечь ослабление не только рубля, но и других валют. Любые другие финансовые инструменты в виде драгметаллов, экзотических валют типа юань эксперты рекомендуют рассматривать только в долгосрочных инвестиционных целях.

Доллар — мировая валюта

Причина 1. Доллар — это мировая валюта, имеющая наибольшее хождение в мире. Доллар — это валюта:

- страны с самой мощной экономикой в мире;

- в которой производится больше всего международных расчетов;

- в которой хранят свои денежные фонды и резервы не только множество людей и компаний, но и целые государства;

- которая подвержена очень низкой инфляции (в сравнении с рублем и другими валютами постсоветских стран);

- в которой считают свои доходы крупные бизнесмены и инвесторы (даже в России и других близлежащих странах);

- от курса которой зависят цены на все товары и услуги.

Подробнее об этом я писал в отдельной статье: Почему доллар — мировая валюта?

ПАММ-счета

Еще один высокорисковый инструмент, куда можно вложить доллары, – ПАММ-счета. Это специальный механизм купли-продажи валюты на рынке Форекс.

Инвестор переводит валюту на брокерский счет, открытый в компании с доступом на Форекс. Выбирает, какому управляющему он может доверить свои деньги, чья стратегия надежнее и прибыльнее. Привязывает свой счет к счету посредника. Последний торгует своими долларами и долларами других инвесторов. Прибыль распределяется среди участников, а управляющему выплачивается комиссия за работу.

Инвестора ждет:

- высокая доходность и риск потерять почти все;

- низкий порог входа (от 10 $);

- надежда на компетентность управляющего счетом;

- высокие комиссии за управление (до 50 %);

- нервный мониторинг сделок, когда за один день можно заработать десятки процентов или слить весь капитал.

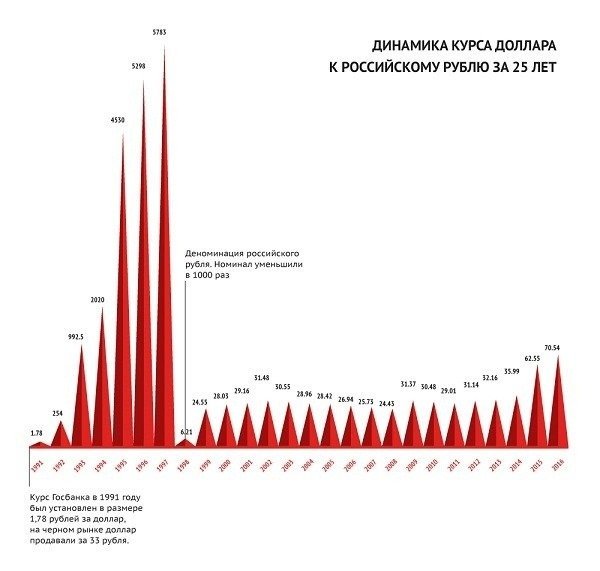

Стоит ли покупать валюту и, в частности доллары, сейчас?

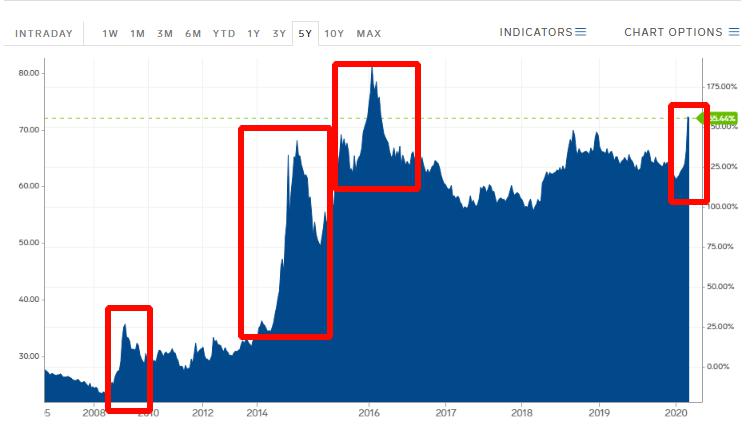

Чтобы ответить на этот вопрос — давайте посмотрим на историю инфляции и курса рубля и доллара за последние 30 лет — и всё станет предельно ясно.

Вот динамика курса рубля с 2006 по 2020 годы.

А вот динамика за 25 лет.Думаю, комментарии тут излишни.

Поэтому, если вы инвестировали в рубли 5-10-15-20 лет назад (например, в недвижку), то скорее всего потеряли (возможно не один раз) более половины своих инвестиций, в долларовом выражении. А если вы купили недвижку в ипотеку, то процент потерь увеличивается значительно.

Подробнее здесь: Курс рубля к доллару за последние 30 лет — графики, динамика и статистика — это нужно видеть!.

Теперь про инфляцию…

Вот официальные данные Росстата по инфляции в России за последние 30 лет. Реальные данные, как мы знаем, обычно хуже. Подробнее здесь.

| 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 |

| 160,4 | 2508,8 | 840,0 | 214,8 | 131,6 | 21,8 | 11,0 | 84,5 | 36,6 | 20,1 |

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

| 18,8 | 15,06 | 11,99 | 11,74 | 10,91 | 9,00 | 11,87 | 13,28 | 8,80 | 8,78 |

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| 6,10 | 6,58 | 6,45 | 11,36 | 12,91 | 5,38 | 2,52 | 2,4% | 3,05% |

Как видно, инфляция за последние 30 лет составила тысячи процентов! С одной стороны, немного утешает то, что средняя официальная инфляция с 2008 по 2018 (11 лет) составила 7,8%, но курс рубля за этот срок обрушился два раза — с 24-25 рублей (в 2008 году) до 65-70 в 2018-2019-м(((.

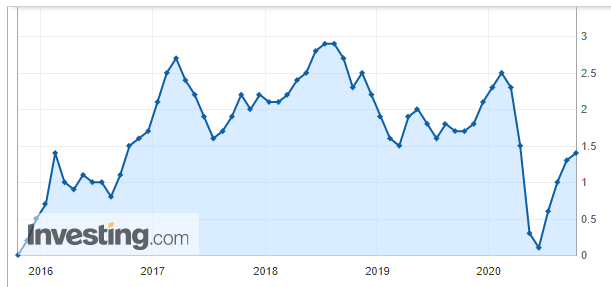

Для примера, средняя официальная инфляция в Америке составила:

- с 1860 по 2018 год (за 158 лет!) составила 2,17%,

- за 30 лет (1988 to 2018) — 2,54%,

- в 2018 году — 2,44%.

Источник (US Bureau of Labor Statistics). Подробнее здесь.

Значит ли это, что инфляция в России всегда будет высокой, а инфляция в Америке всегда будет на уровне 2-3%? Конечно нет. Через 10-20-50 лет доллар, теоретически, может вообще исчезнуть, а рубль станет мировой валютой! Возможно ли это? Конечно возможно, только вероятность этого крайне мала. Примерно, как встретить динозавра на улицах своего города))).

Что будет с рублем и долларом не знает никто на свете. Никто! Но вероятность того, что в следующие 5-10-20 лет, рубль будет дешеветь по отношению к доллару и дальше, а инфляция в России будет в разы выше, чем инфляция в Америке (по доллару) — очень и очень высока. Еще раз посмотрите график инфляции по доллару за последние 158 лет и на графики инфляции в России и курса рубля к доллару за последние 30 лет или более.

Поэтому для меня вопроса: стоит ли покупать доллары или другую твердую валюту «сейчас» — не cтоит. Я покупаю и инвестирую доллары каждый месяц, по любому курсу. Я делаю это с 2000 года и не разу об этом не пожалел ))). При этом, не все мои инвестиции долларовые, я страшный перестраховщик, поэтому и доллар диферсифицирую тоже

Однако, если вы инвестируете «в короткую», т.е. на 1-2-3 года, тогда, да, вы можете выбрать высокорисковую спекулятивную стратегию, сравнимую по рискам со ставками на тотализаторе, и вложиться в рубль, при этом, в моменте, рубль может укрепиться, инфляция может упасть и вы можете заработать. Но я никому и никогда не советую спекулировать и играть в короткую. С 95%-ной вероятностью вы понесете убытки.

И еще момент, если вы планируете какой-то большой рублевый расход в ближайшие 1-2 года, например, покупку квартиры или автомобиля (хотя автомобили с ростом курса доллара также растут в цене) — тогда не стоит перекладываться в доллары или другую сильную валюту, т.к. в тот момент, когда вам понадобятся рубли для покупки, доллар может временно ослабеть и вы потеряете часть денег.

Краудинвестинговые площадки в США и венчурное инвестирование

Можно инвестировать доллары и в перспективные проекты. Все знают, что из хороших стартапов иногда получаются корпорации, и тот, кто успел сделать инвестицию в самом начале, в итоге получает довольно солидный куш. В России это не очень развито, а вот в США вполне. Выбираем интересный вариант, оцениваем возможности, вкладываемся. Необязательно в большом объёме. Можно выделить 1000$ и распределить по множеству стартапов, какой-нибудь точно сработает и принесёт хороший профит. Но такой вид инвестиций требует тщательного изучения каждого проекта, оценки и желательно иметь опыт в инвестировании.

Также есть схожий вариант куда вложить доллары – венчурные инвестиции. Это высокорискованное занятие, но зато потенциал практически безграничный, примерно как с ICO. В этом случае лучше обратиться в специальные венчурные фонды и сделать портфельное инвестирование – разделить по множеству проектов. Нужно понимать, что деньги могут не вернуться вообще, поэтому последнее нести туда однозначно не стоит. В остальном, это обычное дело, высокий потенциал порождает высокий риск, особенно в сфере высоких технологий – никогда не знаешь, что вдруг станет нормой жизни и какая компания взлетит от полуподвального офиса до корпорации в собственном небоскрёбе.

Сбережения в долларах

Начинающие инвесторы обычно не испытывают сомнений по поводу того, есть ли смысл хранить деньги в долларах. Однако практика показывает, что эту валюту не стоит считать эталоном стабильности — на ее курс в известной степени влияют:

1. Международные события. Так, столкновения с Китаем или утрата доминирующих позиций на Ближнем Востоке вполне способны ослабить американскую валюту;

2. Внутренняя борьба. Решительная и во многом спорная политика Д. Трампа вызывает яростное сопротивление консерваторов и представителей демократической партии. Отсутствие внутреннего единства негативно влияет на курс доллара;

3. Экономические факторы. В этой сфере можно назвать десятки разных значимых критериев, среди которых:

- Рыночная стоимость нефти;

- Отчеты о росте ВВП;

- Ключевые ставки ФРС;

- Отчеты об уровне безработицы;

- Объемы запасов нефти и золота;

- Стихийные бедствия, ураганы.

Тем не менее, анализ экономической и политической обстановки в США позволяет предположить, что в 2021 году при отсутствии непредвиденных ситуаций доллар не только сохранит, но и несколько укрепит свои позиции на мировом рынке.

Курс доллара США в 2020 году

Что стоит знать о долларе?

Доллар США получает положительную динамику, по словам экспертов. Многие показатели микроэкономики Америки говорят о минимизации безработицы в стране, экономическом росте. В итоге ставка будет увеличиваться, валюта сможет укрепиться.

Доллар США в основном получает положительную динамику

Доллар США в основном получает положительную динамику

Рисковый фактор – неизвестность направления политики Дональда Трампа в будущем. Актуален вопрос отношений с Китаем. На доллар весьма влияют решения президента США.

Кратко о евро

Многие инвесторы предпочитают отказаться от работы с евро, ведь курс валюты нестабилен. Положительная динамика еврозоны возвращается на свои круги, но есть риск относительно политической ситуации. Высока вероятность потери устойчивого положения валюты. Напряженная ситуация наблюдается в банковской сфере.

У евро высока вероятность потери устойчивого положения валюты

У евро высока вероятность потери устойчивого положения валюты

Некоторые специалисты утверждают об укреплении евро в сравнении с другими валютами. Роль играет положение Германии, Франции, решение вопросов по Brexit. Влияющих факторов много, сложно сказать, как поведет себя валюта.

Какие валюты являются наиболее безопасными?

Полностью безопасных валют не существует. Безусловно самой глобальной валютой давно уже считается американский доллар ?. Преимущественно в этой валюте хранят свои резервы центральные банки во всем мире.

Зачастую граждане Российской Федерации выбирают именно доллар. Стереотипно считается доллар наиболее подходящим вариантом

Также важно отметить, что доллар теряет стабильность при разного рода международных событиях

Следующей глобальной валютой является евро ?. В то же время из-за экономических проблем некоторых европейских стран курс евро к доллару снизился. Повлиял также и выход Великобритании из Европейского Союза.

? Несмотря ни на что, сейчас наряду с долларом рекомендуется хранить часть своих денежных средств именно в евро. Ведь за последние несколько лет евро в целом показал свою стабильность.

Надежность банковских стен

Определившись с тем, в какой валюте хранить деньги, самое время подумать над вопросом о том, где их лучше хранить. Главный фактор здесь – безопасность и гарантия сохранности средств. Стоит отметить, что в России банки после 1990 годов особым доверием не пользовались. И первое, что делали вкладчики при малейших намеках на кризис, — так это бежали в банки опустошать свои депозиты.

Незаинтересованность государства в таких перепадах настроения вкладчиков послужила основой для создания Агентства по страхованию вкладов в 2004 году, которое гарантировало сохранность вложений физических лиц до 700 тыс. руб. С первого января прошлого года соответствующими гарантиями обеспечили и вклады индивидуальных предпринимателей. А в конце прошлого года российский президент подписал закон, увеличивающий сумму страхового возмещения до 1,4 млн руб. для физлиц.

Такие изменения значительно повышают кредит доверия банковским учреждениям. И сегодня любой здравомыслящий человек посоветует: храните деньги в банке. Тем не менее не лишним будет отметить, что при выборе финансового учреждения необходимо учитывать несколько факторов.

Перед тем как нести свои кровно заработанные, имеет смысл просмотреть списки ведущих рейтинговых агентств типа Moody’s, Standart&Poor’s. Остановившись на каком-либо из банков, необходимо зайти на его сайт в раздел «раскрытие информации» и почитать последний годовой отчет. Так сложится более-менее полная картина о состоянии кредитной организации. И, безусловно, банк должен быть участником системы страхования вкладов.

Доллар: факторы его роста и снижения в 2020 году

Факторы, играющие в пользу повышения курса в 2020 году:

- Основная резервная валюта мира.

- Любая политическая нестабильность подталкивает курс к росту. Дело в том, что инвесторы рассматривают доллар, как защитный актив (наравне с золотом). Поэтому в условиях назревающих военных конфликтов и подобных политических обострений, спрос на доллар будет расти. Что увеличит его стоимость.

- Введение американских санкций в отношении России. Как фактор нестабильности, так же на руку Штатам.

- Падение цен на нефть. Исходя из того, что США являются крупнейшим импортером нефти, низкие цены на данное сырье играют в пользу доллара. Поэтому экономике Америки выгодно, если очередное продление соглашения ОПЕК не состоится и цены на нефть рухнут.

- Наметившиеся сдвиги в переговорах США и Китая, ведущие к взаимной отмене пошлин и увеличения товарооборота между странами.

- Рост внутренней экономики Штатов прогнозируют большинство экономистов. На этих ожиданиях курс доллара будет расти. А вот в случае, если фактические показатели будут ниже ожидаемых, курс резко снизится.

- Импичмент. Потому что его не будет, а шума вокруг много, что повышает рейтинги Трампа. Помните, что у них выборы в 2020 году, так что осенью будет еще тот спектакль. Фондовый рынок, к слову, вообще никак не отреагировал на сообщение об импичменте, то есть никто в него не верит. Верят в сильный доллар и Америку.

Факторы, ведущие к снижению курса доллара

- Деэскалация военных конфликтов. Когда везде царит мир, доллар пребывает в унынии.

- Снижение добычи сланцевой нефти внутри страны приведет к увеличению объемов закупки. А так же к росту мировых цен на черное золото, что потребует больших расходов и приведет к снижению курса доллара.

- Мировая экономика все быстрее переходит на расчеты в валютах, альтернативных доллару. Доля доллара в международных расчетах составляет всего 40%. Популярность и курс «американца» падают со снижением спроса.

- На своем последнем заседании ФРС США сохранила процентную ставку на уровне 1,75%. Несмотря на то, что президент Д. Трамп неоднократно настаивал на ее снижении вплоть до нулевых отметок. Снижение ставки приведет к ослаблению доллара. Однако большинство аналитиков склоняются к версии сохранения ставки на текущем уровне и дальше.

- Заявления и твиты американского президента, который адресует свои «сообщения» всем возможным представителям власти совершенно не стесняясь. Он может на виду у всех угрожать китайцам или раздавать указания партнерам по ОПЕК, диктуя, что им делать. В любом случае, рынок всегда резко реагирует на такие «послания». При чем предсказать, что «выкинет» Трамп в следующий раз и как на это отреагируют валюты разных стран совершенно невозможно.

Несмотря на то, что за последний год рубль немного укрепился, общий тренд курса американской валюты – растущий, что отчетливо видно на графике.

С начала 2000-ных годов курс доллара растет достаточно уверенно и нам не кажется, что это движение вверх изменится в ближайшем будущем.

По прогнозам большинства аналитиков в начале 2020 года доллар ждет укрепление и некоторое ослабление позиций к концу года. Консенсус прогноз курса доллара выглядит так: в начале года доллар устремится в район 70 рублей, а к концу снизится до 65. Среднегодовой курс будет находиться в районе 67 рублей. Подробнее про это вы можете прочитать здесь.

Таким образом, на сегодняшний день большинство прогнозов сводятся к ослаблению рубля в следующем году. Это делает доллар неплохим выбором для хранения средств.

Что важно запомнить

- Ставки по валютным вкладам продолжают падать, поэтому инвесторы вкладываются в еврооблигации, ETF, акции иностранных эмитентов и просто в доллары на бирже.

- При совершении сделок на бирже, прежде всего, вам стоит не забывать о налогах и учитывать валютную переоценку.

- Самым надежным способом инвестирования в долларах выступают еврооблигации.

- Самым простым – покупка валюты. При этом покупать валюту можно не только в банке, но и на фондовом рынке через брокера.

- Если вы хотите вложиться в акции иностранных компаний, но не хотите тратить на это много денег, вам стоит присмотреться к ETF. Такой способ инвестирования мы советуем новичкам.

- Если вы решили вложиться в акции иностранных компаний, прежде всего изучите эмитента и помните о рисках.

Какие есть недостатки хранения денег в валюте

Любые операции с деньгами связаны с рисками. Не является исключением и покупка-продажа валюты. Желая сохранить, а то и приумножить свои рублевые накопления путем покупки валюты, нужно учитывать возможные потери и риски.

Минусы хранения в валюте:

- Если покупка валюты будет произведена в период ее пиковой стоимости, можно потерять значительную часть накоплений после стабилизации курса. Вывод — не стоит спешить с покупкой валюты. Проанализируйте динамику ее курса и совершите покупку на минимуме стоимости.

- При обмене валюты приходится платить немалые комиссионные — банки неплохо зарабатывают на обмене. При слишком частых обменах вы будете терять деньги зря. Вывод — не злоупотребляйте обменом, меняйте купленную валюту только в случае необходимости и экономической целесообразности.

- Вокруг операций с валютами всегда крутится множество мошенников. Вывод — не стоит доверять частным менялам и сомнительным обменникам, имейте дело только с надежными банками.

Запрет хранить деньги в валюте развивающейся страны

Сегодня нет каких-либо законодательных актов, прямо или косвенно запрещающих хранение сбережений в валютах развивающихся стран. Т.е. россиянин может обменять рубли на любую валюту (турецкую лиру, казахский тенге, украинскую гривну и т.д.) и положить их в банк или хранить дома. Но подобное инвестирование может оказаться невыгодным, если вкладывать деньги только в валюту развивающихся стран, игнорируя традиционные евро, доллары, франки, фунты и т.д. В случае какого-либо мирового кризиса, вызванного любым чрезвычайным происшествием, такие валюты, не подкрепленные серьезной рыночной экономикой, могут серьезно упасть в цене. Поэтому инвестировать в них можно только на растущем рынке, иначе существует риск потерять все свои сбережения.