Как находить проценты от числа

Содержание:

- Виды процентных ставок по вкладам в банках

- Как посчитать проценты от суммы в Excel

- Расчет процентов в Excel

- Пример сложного процента на банковском депозите

- Порядок расчета плавающей процентной ставки

- Как рассчитать доход по вкладу с капитализацией процентов

- Способ расчета сложного процента

- Расчет процентов на банковский депозит. Формула расчета простых процентов.

- Расчет процентов на банковский депозит при начислении процента на процент. Формула расчета сложных процентов.

- Подсчет разницы в процентах в Excel

- Быстрое вычисление процентов

- Выводы

Виды процентных ставок по вкладам в банках

Открывая депозит в банке, у вас есть возможность решить, что вы хотите делать с начисляемыми дивидендами – выводить их на карту или прибавлять к сумме первоначального вклада, тем самым капитализируя его. В зависимости от того, какой вариант вы выберете, такой будет и формула расчета процентов. Если вы хорошо помните школьную математику, то вы знаете, что проценты бывают простыми, а бывают сложными.

Как начисляются простые проценты?

Итак, простая ставка по депозитам рассчитывается следующим образом:

Для удобства понимания давайте разберем такой пример: вы открываете в банке депозит на сумму в 50 000 рублей на 1 год с простым начислением процентов. Ставка % составляет 11,5%. Пользуясь вышеуказанной формулой, получается, что через год, после того как будет закрыт ваш депозит, вы заработаете:

В данном случае проценты не будут прибавляться к телу депозита, а каждый месяц (раз в полгода или раз в год) будут выводиться на другой ваш счет. Очень выгодно в таком случае пользоваться ежемесячным выводом процентов на дебетовые карты с начислением процентов на остаток. Если вы не успеваете потратить заработанные на депозите средства, на них будет начислен % по вашей карте.

Как начисляются сложные проценты?

Расчет сложных процентов по вкладу несколько сложнее и интереснее. Однако, прежде, чем мы приступим к его изучению, я предлагаю вам выяснить, в каких случаях мы имеем дело со сложной ставкой.

Открывая в банке депозит, вы вправе решать, прибавлять к нему полученные проценты или выводить их на другой счет. В случае, если вы выбираете первый вариант, по вашему вкладу начисляется сложный процент. То есть, в каждом последующем периоде % начисляются на большую сумму, нежели в предыдущем, тем самым ускоряя рост размера депозита.

Это присоединение выплат по депозиту к первоначальной сумме вклада очень важно, поскольку сумма накоплений растет все быстрее и быстрее. Причем, моделью роста выступает не арифметическая прогрессия, а экспонента

Для сравнения давайте возьмем расчет простых и сложных процентов по одному и тому же вкладу. Условно положим на счёт 100 000 рублей под 10% годовых. В конце расчетного периода по простой ставке мы получим:

100 000 * 10 / 100 = 10 000 рублей;

Чтобы посчитать доходность вкладов с капитализацией выведем общую формулу:

Формула сложных процентов представлена ниже:

Переменные означают следующее,

Рассчитываем наш пример:

100 000 * (1+0,833*365 / 100*365)^12 = 10 466,92 рублей

Таким образом, один и тот же депозит, положенный в банк на разных условиях, может принести как 10 000 рублей чистой прибыли, так и 10 466 рублей.

В последнем случае мы имеем дело с капитализацией депозита – добавлением начисленных % к телу депозита. Как результат, получаем рост первоначальной суммы инвестиции и начисление % на увеличенную сумму.

Чтобы не считать доходность депозита вручную, советую вам воспользоваться калькулятором сложных процентов. В нем вы сможете указать суммы регулярных довложений за определенный период. Найти такой калькулятор можно на моем сайте с правой стороны, в сайдбаре, во вкладке «Калькулятор доходности».

Как начисляется эффективная ставка?

Ну а теперь давайте разберемся с эффективной процентной ставкой по депозиту, чтобы собрать в голове полную картинку банковских предложений.

Эффективной ставкой принято называть ставку, дающую равнозначный доход по идентичному депозиту без капитализации процентов. То есть, предположим, что вы открываете счёт в размере 50 000 на год под 8% годовых с условием капитализации. Проводим расчет по уже известной нам формуле и получаем:

50 000 * (1+0,6666*365/100*365) 12 = 54 150 рублей.

А теперь смотрим на предложение в соседнем банке. Здесь вы можете открыть тот же самый депозит, но без капитализации, зато под 8,3% годовых. Такое предложение позволит вам получить точно такой же доход, как в случае с капитализацией.

(50 000 * 8,3 * 365/365) / 100 = 4 150 рублей.

Чтобы быстро рассчитать эффективную ставку по депозиту, достаточно сделать следующее:

Именно эти 8,3% и являются нашей эффективной годовой ставкой по депозиту с ежемесячной капитализацией. То есть, если вклад без прибавления процентов к телу депозита будет иметь ставку, превышающую 8,3%, то такое вложение будет для нас более выгодно, нежели депозит с 8% годовых и ежемесячной капитализацией. Не забываем, что в случае с вкладом с 8.3% годовых, ежемесячный процент можно перевести на дебетовую карту с начислением на остаток, в этом случае этот вклад будет выгоднее.

Как посчитать проценты от суммы в Excel

Видео урок:

https://youtube.com/watch?v=EC1tBNVdBJE

Базово, рассчитать процент от суммы в Эксель можно по формуле:

Но если использовать формат ячейки “Процентный”, то для вычисления процента от числа достаточно поделить одно число на другое. Например, у нас есть яблоки, которые мы купили по 100 руб. на оптовом складе, а розничную цену выставим 150 руб. Для того чтобы высчитать процент того, сколько составляет закупочная цена от розничной, нам потребуется:

Составить таблицу с ценами и добавить колонку для вычисления величины процента:

В ячейку D2 внести формулу, вычисляющую процент цены закупки от цены продажи:

Как посчитать процент от суммы значений таблицы Excel

Видеоурок:

Представим, что у нас есть список продавцов с объемом продаж по каждому и общей суммой всех продаж по всем продавцам. Наша задача определить, какой процент составляет вклад каждого продавца в итоговый оборот:

Для этого нам нужно:

- Добавить колонку к таблице с расчетом процента;

- В ячейку C2 вставить формулу:

Значки $ фиксируют колонку “B” и ячейку “9” для того, чтобы при протягивании формулы на все строки таблицы, Excel автоматически подставлял объем продаж каждого продавца и высчитывал % от общего объема продаж. Если не поставить значки “$”, то при протягивании формулы, система будет смещать ячейку B9 на столько ячеек вниз, на сколько вы протяните формулу.

Протянуть формулу на все ячейки таблицы, соответствующие строкам с фамилиями продавцов:

На примере выше мы протянули формулу и получили значения в виде дробных чисел. Для того чтобы перевести полученные данные в проценты выделите данные левой клавишей мыши и смените формат ячеек на “Процентный”:

Как вычислить процент нескольких значений от суммы таблицы

Видеоурок:

https://youtube.com/watch?v=n8uIwqzZLHQ

На примере выше у нас был список продавцов и их объем продаж. Мы вычисляли какой вклад каждый из работников внес в итоговый объем продаж. Но что, если у нас есть список повторяющихся товаров с данными объема продаж и нам нужно вычислить какую часть конкретный товар составляет в процентах от всех продаж?

Из списка товаров выше мы хотим вычислить какой объем продаж составляют помидоры (они записаны в нескольких строках таблицы). Для этого:

Справа от таблицы укажем товар (Помидоры), по которым хотим рассчитать долю в продажах:

- Сменим формат ячейки E2 на “Процентный”;

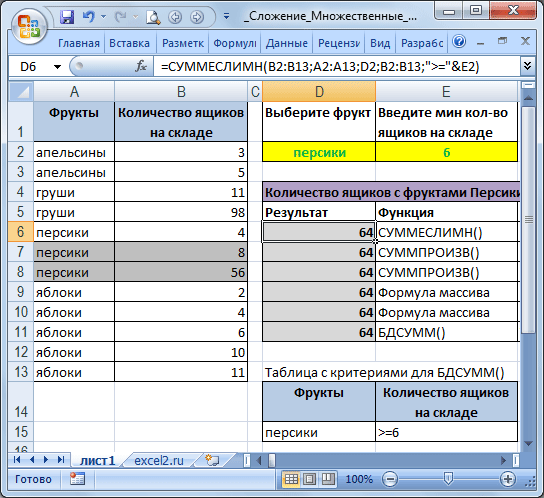

- В ячейку E2 вставим формулу с функцией СУММЕСЛИ, которая поможет вычислить из списка товаров Помидоры и суммировать их объем продаж, а затем поделить его на общий объем продаж товаров:

Как работает эта формула?

Для расчетов мы используем формулу СУММЕСЛИ. Эта функция возвращает сумму чисел, указанных в качестве аргументов и отвечающих заданным в формуле критериям.

Синтаксис функции СУММЕСЛИ:

- диапазон – диапазон ячеек, по которым оцениваются критерии. Аргументом могут быть числа, текст, массивы или ссылки, содержащие числа;

- условие – критерии, которые проверяются по указанному диапазону ячеек и определяют, какие ячейки суммировать;

- диапазон_суммирования – суммируемые ячейки. Если этот аргумент не указан, то функция использует аргумент диапазон в качестве диапазон_суммирования.

Таким образом, в формуле =СУММЕСЛИ($A$2:$A$8;$E$1;$B$2:$B$8)/B9 мы указали “$A$2:$A$8” как диапазон товаров, среди которых функция будет искать нужный нам критерий (Помидоры). Ячейка “$E$1” указана в качестве критерия и указывает что мы ищем “Помидоры”. Диапазон ячеек “$B$2:$B$8” обозначает какие ячейки нужно суммировать, в случае если искомый критерий был найден.

Расчет процентов в Excel

Эксель умеет выполнять многие математические задачи, в том числе и простейший расчет процентов. Пользователю в зависимости от потребностей не составит труда рассчитать процент от числа и число по проценту, в том числе и в табличных вариантах данных. Для этого следует лишь воспользоваться определенными формулами.

Вариант 1: Расчет процентов от числа

Прежде всего давайте выясним, как рассчитать величину доли в процентах одного числа от другого.

Формула вычисления выглядит следующим образом: .

Чтобы продемонстрировать вычисления на практике, узнаем, сколько процентов составляет число 9 от 17

Выделяем ячейку, куда будет выводиться результат и обязательно обращаем внимание, какой формат указан на вкладке «Главная» в группе инструментов «Число». Если формат отличен от процентного, обязательно устанавливаем в поле параметр «Процентный».

После этого записываем следующее выражение: .

Впрочем, так как мы задали процентный формат ячейки, дописывать значение «*100%» не обязательно. Достаточно ограничиться записью «=9/17».

Чтобы посмотреть результат, жмем на клавишу Enter. В итоге получаем 52,94%.

Теперь взглянем, как можно вычислять проценты, работая с табличными данными в ячейках.

- Допустим, нам требуется посчитать, сколько процентов составляет доля реализации конкретного вида товара от общей суммы, указанной в отдельной ячейке. Для этого в строке с наименованием товара кликаем по пустой ячейке и устанавливаем в ней процентный формат. Ставим знак «=». Далее щелкаем по клеточке с указанием величины реализации конкретного вида товара «/». Потом — по ячейке с общей суммой реализации по всем товарам. Таким образом, в ячейке для вывода результата у нас записана формула.

Чтобы посмотреть значение вычислений, нажимаем Enter.

Мы выяснили определение доли в процентах только для одной строки. Неужели для каждой следующей строки нужно будет вводить подобные вычисления? Совсем не обязательно. Нам надо скопировать данную формулу в другие ячейки. Однако поскольку при этом ссылка на ячейку с общей суммой должна быть постоянной, чтобы не происходило смещение, то в формуле перед координатами ее строки и столбца ставим знак «$». После этого ссылка из относительной превращается в абсолютную.

Наводим курсор в нижний правый угол ячейки, значение которой уже рассчитано, и, зажав кнопку мыши, тянем ее вниз до ячейки, где располагается общая сумма включительно. Как видим, формула копируется и на все другие клетки таблицы. Сразу виден результат подсчетов.

Можно посчитать процентную долю отдельных составляющих таблицы, даже если итоговая сумма не выведена в отдельную ячейку. После форматирования ячейки для вывода результата в процентный формат ставим в ней знак «=». Далее кликаем по ячейке, чью долю надо узнать, ставим знак «/» и набираем сумму, от которой рассчитывается процент. Превращать ссылку в абсолютную в этом случае не нужно.

Затем жмем Enter и путем перетягивания копируем формулу в ячейки, которые расположены ниже.

Вариант 2: Расчет числа по проценту

Теперь посмотрим, как рассчитать число от общей суммы по проценту от нее.

- Формула для расчета будет иметь следующий вид: . Следовательно, если нам понадобилось посчитать, какое число составляет, например, 7% от 70, то просто вводим в ячейку выражение «=7%*70». Так как в итоге мы получаем число, а не процент, то в этом случае устанавливать процентный формат не надо. Он должен быть или общий, или числовой.

Для просмотра результата нажмите Enter.

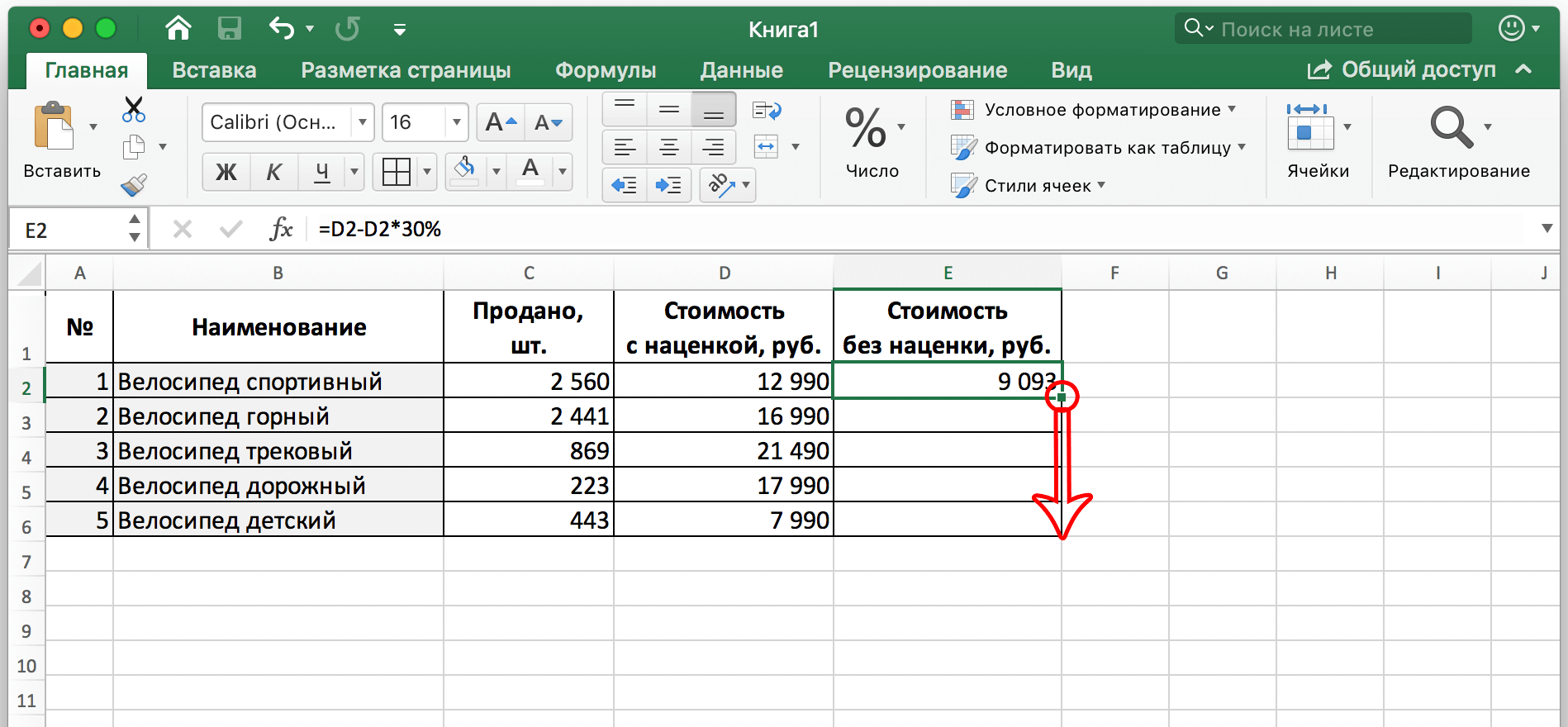

Эту модель довольно удобно применять и для работы с таблицами. Например, нам нужно от выручки каждого наименования товара подсчитать сумму величины НДС, которая составляет 18%. Для этого выбираем пустую ячейку в строке с наименованием товара. Она станет одним из составных элементов столбца, в котором будут указаны суммы НДС. Форматируем ее в процентный формат и ставим в ней знак «=». Набираем на клавиатуре число 18% и знак «*». Далее кликаем по ячейке, в которой находится сумма выручки от продажи данного наименования товара. Формула готова. Менять формат ячейки на процентный или делать ссылки абсолютными не следует.

Для просмотра результата вычисления жмем Enter.

Копируем формулу в другие ячейки перетаскиванием вниз. Таблица с данными о сумме НДС готова.

Как видим, программа предоставляет возможность удобно работать с процентными величинами. Пользователь может вычислить как долю от определенного числа в процентах, так и число от общей суммы по проценту. Excel можно использовать для работы с процентами как обычный калькулятор, но также с его помощью легко и автоматизировать работу по вычислению процентов в таблицах.

Опишите, что у вас не получилось.

Наши специалисты постараются ответить максимально быстро.

Пример сложного процента на банковском депозите

Удобно и выгодно, когда ваши деньги одномоментно задействованы в разных инструментах. Сразу рекомендую не только у менеджера устно, но и в письменном договоре детально изучить — какой именно процент используется и какие есть нюансы по нему. На некоторых банковских сайтах или в мобильных приложениях есть калькулятор сложных процентов с капитализацией и пополнением. Показываю, как работает эта формула.

- Первоначальный вклад составил 100 тыс. рублей на 1 год с правом пополнения без ограничения суммы под 5% годовых.

- Во втором полугодии вы добавили к вкладу еще 100 тыс. рублей.

- За первую половину вы заработали (100000/100*5%) / 2=2500. Во втором полугодии получили (200000/100*5%) / 2 = 5000. Итого прибыль за год 7500.

- Далее вы можете забрать свои 7500 или добавить их к 200 тыс. или увеличить вклад еще на определенную сумму.

Наиболее выгодно так работать с проверенными инструментами, поэтапно повышая сумму вклада и внося все данные в excel, чтобы не заблудиться.

Как правило, разница на доходе с правом неограниченного пополнения и на обычном способе не превышает 0,5-1% в год, а иногда и вовсе отсутствует.

Ради справедливости нужно рассмотреть и правило, как работает формула расчета простых процентов по кредиту, поскольку ее часто применяют в работе. Простой процент начисляется так: сумма кредита умножается на процентную ставку и поделенная на 365 дней. Для примера: у вас кредит на 100 тыс. рублей под 10% годовых. Если предложен дифференцированный способ, то ежемесячно вам будет начисляться 1000 рублей непосредственно за пользование средствами.

Оплачивая их, через определенный срок можно приступить к погашению самого «тела». Многие банки предлагают аннуитетный платеж, работающий по формуле сложного процента. Это означает, что вы будете оплачивать кредит плюс-минус равными долями. 1000 рублей в месяц за сам кредит и, например, 1000 рублей за само тело. Таким образом, уже на второй месяц проценты будут начисляться на 99 тыс. остатка и с каждым месяцем и платеж по процентам, и выплаты по кредиту будут уменьшаться.

Обратите внимание: сложные проценты по кредиту предлагаются на средних и высоких суммах, в частности, когда оформляете ипотеку или покупаете по договору автомобиль из салона. Хотя есть и аналогичные предложения среди кредитных карт, например, карта Халва, где выплаты подразумеваются равными долями за определенный период и иногда вовсе с минимальными процентами

Узнав способ начисления процента в рабочем инструменте, возможность вносить дополнительно средства или погашать кредит досрочно, важно обратить внимание еще на один аспект — ставку дисконтирования. Это величина, применяемая для пересчета грядущих денежных потоков в общую величину актуальной стоимости. С математической точки зрения, это формула, обратная сложному проценту

С ее помощью оценивается, сколько нужно сейчас инвестировать средств, чтобы, например, через 2 года, получить 100 тысяч. Рассчитывается она по формуле: итоговая сумма (100 тыс. руб) равно как произведение неизвестного на (1+0,1 (10% — средняя ставка банка)), возведенное в квадрат. Далее по правилу пропорции выделите тот самый Х (икс). Фактически, это 82644 рубля

С математической точки зрения, это формула, обратная сложному проценту. С ее помощью оценивается, сколько нужно сейчас инвестировать средств, чтобы, например, через 2 года, получить 100 тысяч. Рассчитывается она по формуле: итоговая сумма (100 тыс. руб) равно как произведение неизвестного на (1+0,1 (10% — средняя ставка банка)), возведенное в квадрат. Далее по правилу пропорции выделите тот самый Х (икс). Фактически, это 82644 рубля.

Учитывайте правило: ставка дисконтирования должна быть выше предложенной доходности.

В итоге подчеркну: сложные проценты в финансовых инструментах только на первый взгляд выглядят сложными, но, если разобраться в их сути, никаких камней преткновения не возникнет, а еще более — вы сможете получить существенную выгоду. Всем желаю только выгодных начислений для инвестиций и минимальных для кредита, если же вы все же решились его оформить.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Порядок расчета плавающей процентной ставки

Особенность плавающего тарифа такова, что он не позволяет окончательно зарегистрировать размер кредита и рассчитывается по формуле, которая прописана в договоре. Чаще всего она привязывается к ставкам на межбанковском рынке. Как вариант, к MosPrime (московский главный предлагаемый уровень) – независимой индикативной ставке предоставления банками друг другу рублевых кредитов на российском денежном рынке.

К показателю MosPrime (~ 8 %) финансовое учреждение прибавляет фиксированный процент (~2 %). Таким образом, ставка по займу на тот момент будет составлять 10 % (8 + 2 %).

При ипотеке размер плавающей ставки определяется двумя составляющими частями: фиксированной ставкой (основной процент по займу) и определенным плавающим индексом. В зависимости от того, повышается или снижается индекс, заемщику приходится выплачивать большую или меньшую сумму в счет погашения долга.

Пора определиться с терминами для лучшего понимания расчета ставки по займу.

LIBOR – получивший признание во всем мире индикатор стоимости финансовых ресурсов. Он является средневзвешенной ставкой рефинансирования, основанной на процентных тарифах ведущих банков мира. По ней выдаются кредиты банкам, которые выходят на лондонский межбанковский рынок с предложением средств в разных валютах и на разные сроки — от одного дня до 12 месяцев. LIBOR – это сокращенное название от London Interbank Offered Rate, в переводе – лондонская межбанковская ставка предложения.

Фиксация показателей производится ежедневно по состоянию на 11:30 по лондонскому времени. После этого из расчетов удаляются 4 наименьших и 4 наибольших результата для каждой группы данных. Остальные 8 показателей используют для расчета среднего арифметического. Итоговая цифра и есть ставка LIBOR для межбанковского кредита на этот конкретный день.

Расчет ставки LIBOR производится для 10 видов валют: долларов США, Канады, Австралии и Новой Зеландии, шведских и датских крон, евро, фунтов стерлингов, швейцарских франков и японских иен. Она является индивидуальной, так как тарифы по займам в разных валютах отличаются.

MosPrime — один из ведущих индикаторов денежного рынка России. Рассчитывается Национальной валютной ассоциацией (NCA) на основе ставок размещения рублевых кредитов (депозитов), которые объявляют ведущие участники российского денежного рынка первоклассным финансовым институтам с мая 2005 года.

Следуя Положению о формировании индикативной ставки предоставления рублевых кредитов (депозитов) на московском межбанковском рынке MosPrime Rate – Moscow Prime Offered Rate, для расчета применяют ставки 10 основных финансовых организаций по депозитным операциям со сроками overnight, 1 неделя, 2 недели, 1, 2, 3 и 6 месяцев (специалисты называют эти периоды соответственно MosPrimeON, MosPrime1w, MosPrime2w, MosPrime1m, MosPrime2m, MosPrime3m, MosPrime6m.

В отношении ставки LIBOR ситуация несколько иная, периоды ее фиксации могут быть разными – это и несколько дней, и несколько месяцев (максимально один год). Если ипотека привязана к LIBOR, то часто применяют ставку LIBOR 6 м., то есть с шестимесячным периодом фиксации.

На практике это означает, что процент изменяется 2 раза в год: плавающая часть корректируется в соответствии с колебанием величины ценности определенного индикатора рынка.

Могут быть и другие условия кредита, когда индекс пересматривается каждый месяц, квартал или год. Но слишком короткий период создает неудобства для заемщиков, поэтому финансовые учреждения выбирают оптимальный 6-месячный промежуток. В каждый новый период ставка по кредиту будет скорректирована в соответствии с изменившимся значением ценности индекса.

Есть такое понятие, как спред. Это интегрированный банковский показатель разницы между стоимостью привлеченных ресурсов и доходностью их размещения, выраженный в процентах. Размер этого показателя оказывает влияние на плавающую процентную ставку по кредиту. Причем для каждого случая показатель может отличаться.

Благодаря спреду можно понять, насколько правильно проводится процентная политика финансового учреждения в условиях текущей ситуации на рынке и умеет ли руководство вовремя и правильно реагировать на изменения рынка.

Плавающую ставку обычно рассчитывают таким образом: значение выбранного индекса (на дату вычисления ставки) складывают с банковским спредом (его размер зависит от размера активов и пассивов, а также от кредитной политики банка).

Как рассчитать доход по вкладу с капитализацией процентов

Кто сталкивался в своей жизни с микрокредитными организациями (МФО), знают, что эти кредиторы любят начислять своим должникам каждый день %-ты на остаток, что взвинчивает сумму долга. Простой банковский вкладчик не может рассчитывать на такие же доходности, но прибыль от начисления банком на сумму, к которой прибавлена стоимость %-тов за прошлый период (капитализацией), представляет особый интерес. Лучше посчитать проценты от суммы вклада самостоятельно. Для этого требуется владеть формулами сложных расчетов.

Непополняемый депозит

При оценке предложения кредитной организации и размера кредита, подразумевающего непополняемый счет с ежемесячной капитализацией процентов, необходимо использовать алгоритм сложных %-тов. Если МФО устанавливают периодичность – раз в день, то банки начинают с трех месяцев и реже с одного. Если производится капитализация каждый квартал или месяц, доходность растет более значительно. Рассчитываются проценты по вкладам, сделанным под сложный %, по основной формуле:

- S = (P x I x (G / K))/100;

- S – сумма профита;

- P – размер вложения;

- I – годовая процентная ставка;

- G – период, по истечении которого осуществляется пополнение капитала;

- K – количество дней в текущем году.

Далее полученная сумма доходности прибавляется к изначальному телу депозита, и полученная цифра вновь пускается в оборот. Например, гражданин вложил 100 000 рублей сроком на 90 дней под 10% в год. Период капитализации 30 дней. Расчет годовых процентов по вкладам в рублях будет следующим:

- Первый месяц начисления процентов, когда открыт вклад: (100 000*10*(30/365))/100=822.

- Второй месяц: ((100 000+822)*10*(30/365))/100=829.

- Третий месяц: ((100 822+829)*10*(30/365))/100=835.

Вклад с пополнением в течение действия срока договора

Инвестиционный договор с пополнением подразумевает, что по истечении каждого отдельного периода к начальному вложению добавляется определенная сумма средств. Частичная сложность формулы для расчета дохода обусловила разработку специальных онлайн депозитных калькуляторов доходности пополняемого сбережения

Если вам важно знать, как рассчитать доход, то ознакомьтесь с формулой:

- S = P доп.*M / I*((1+I / M) M*n-1)+P*(1+ I / M) M*n;

- S – размер дохода;

- P – первоначальная сумма банковского вклада;

- P доп. – размер пополнения;

- I – годовая процентная ставка (в сотых долях, то есть нужно поделить на 100);

- M –количество капитализационных периодов;

- n – срок депозита (количество лет);

- предположим, гражданин положил в банк на один год 100 000 р. под 12%, он может себе позволить пополнять сбережения на 4000 ежемесячно, по истечении срока договора банк будет должен вернуть сумму: 4000*12/0,12*((1+0,12/12)12*1-1)+100000*(1+012/12)12*1=163 412,52 рубля.

Способ расчета сложного процента

Плата за пользование полученными деньгами (в случае кредита) и вознаграждение за передачу собственных средств на хранение (в случае депозита) в основном вычисляются с помощью второго вида доходности. Расчет годовых процентов сложного типа включает в себя процент, учитывающий как начисление на сумму вклада, так и сумму ранее начисленных по вкладу процентов. При этом периодичность и срок договора также входят в условия расчета капитализированного процента. Ниже представлена формула расчета суммы процентов. Годовые значения имеют наращенный характер. Далее представлено на примере, какой из методов начисления процентов является наиболее выгодным для потребителя.

Формула расчета годовых процентов показывает, что вклад или кредит с капитализацией обязательно должен иметь периодичное начисление процентов. Это приводит к тому, что разбитый на периоды срок банковского договора способствует начислению процента за каждый временной промежуток с последующей капитализацией. Месяц выступает в роли наиболее популярного периода причисления процента, доход которого определяется по календарным дням. Поэтому совокупная прибыльность вклада выводится по сумме процентов, начисленных по отдельным периодам.

Расчет процентов на банковский депозит. Формула расчета простых процентов.

Если проценты на депозит начисляются один раз в конце срока депозита, то сумма процентов вычисляется по формуле простых процентов.

S = K + (K*P*d/D)/100 Sp = (K*P*d/D)/100

Где: S — сумма банковского депозита с процентами, Sp — сумма процентов (доход), K — первоначальная сумма (капитал), P — годовая процентная ставка, d — количество дней начисления процентов по привлеченному вкладу, D — количество дней в календарном году (365 или 366).

Пример 1. Банком принят депозит в сумме 100 тыс. рублей сроком на 1 год по ставке 20 процентов.

S = 100000 + 100000*20*365/365/100 = 120000 Sp = 100000 * 20*365/365/100 = 20000

Пример 2. Банком принят депозит в сумме 100 тыс. рублей сроком на 30 дней по ставке 20 процентов.

S = 100000 + 100000*20*30/365/100 = 101643.84 Sp = 100000 * 20*30/365/100 = 1643.84

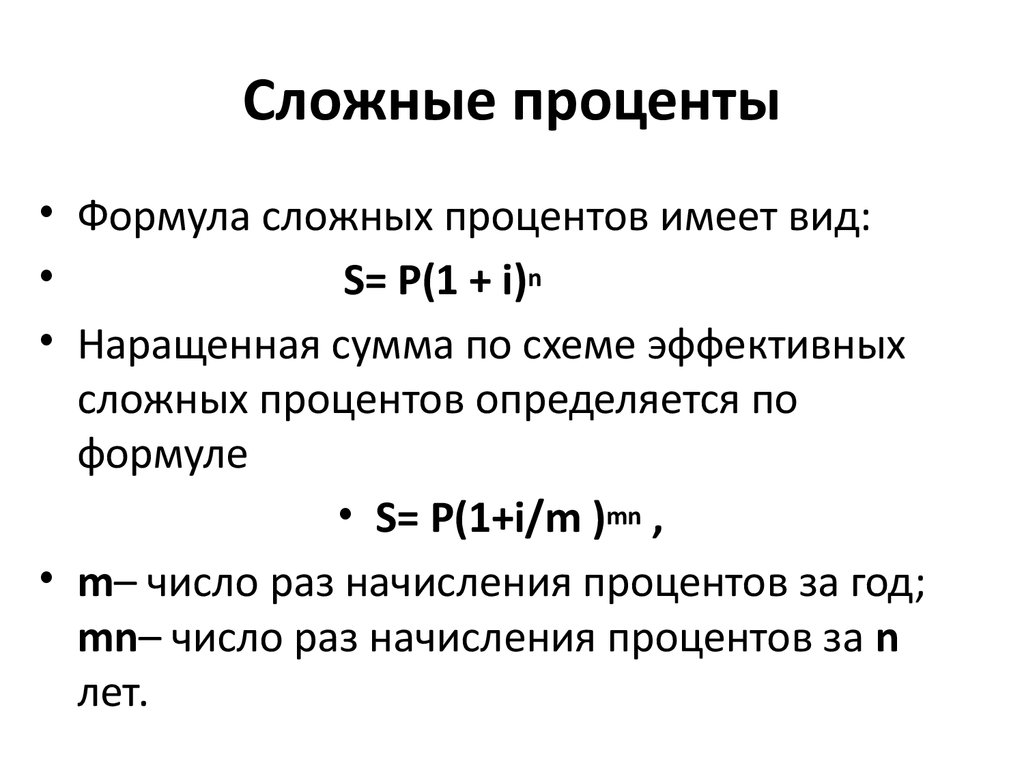

Расчет процентов на банковский депозит при начислении процента на процент. Формула расчета сложных процентов.

Если проценты на депозит начисляются несколько раз через равные промежутки времени и зачисляются во вклад, то сумма вклада с процентами вычисляется по формуле сложных процентов.

S = K * ( 1 + P*d/D/100 ) N

Где: S — сумма депозита с процентами, К — сумма депозита (капитал), P — годовая процентная ставка, N — число периодов начисления процентов.

При расчете сложных процентов проще вычислить общую сумму с процентами, а потом вычислить сумму процентов (доход):

Sp = S – K = K * ( 1 + P*d/D/100 ) N – K

Sp = K * (( 1 + P*d/D/100 ) N – 1)

Пример 1. Принят депозит в сумме 100 тыс. рублей сроком на 90 дней по ставке 20 процентов годовых с начислением процентов каждые 30 дней.

S = 100000 * (1 + 20*30/365/100) 3 = 105 013.02 Sp = 100000 * ((1 + 20*30/365/100) N – 1) = 5 013.02

Пример 2. Проверим формулу начисления сложных процентов для случая из предыдущего примера.

Разобьем срок депозита на 3 периода и рассчитаем начисление процентов для каждого периода, использую формулу простых процентов.

S1 = 100000 + 100000*20*30/365/100 = 101643.84 Sp1 = 100000 * 20*30/365/100 = 1643.84

S2 = 101643.84 + 101643.84*20*30/365/100 = 103314.70 Sp2 = 101643.84 * 20*30/365/100 = 1670.86

S3 = 103314.70 + 103314.70*20*30/365/100 = 105013.02 Sp3 = 103314.70 * 20*30/365/100 = 1698.32

Общая сумма процентов с учетом начисления процентов на проценты (сложные проценты)

Таким образом, формула вычисления сложных процентов верна.

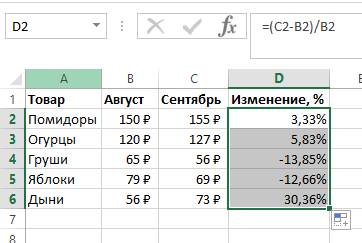

Подсчет разницы в процентах в Excel

Разница – это мера выражающая степень изменения цены, выраженная в определенной единице. В нашем случае это проценты.

Давайте для начала не будем думать об Excel, а рассмотрим ситуацию в целом. Предположим, столы месяц назад стоили 100 рублей, а сейчас – 150 рублей.

В этом случае нужно применить следующую формулу, чтобы определить, в какой степени эта величина была изменена.

Разница в процентах = (новые данные – старые данные) / старые данные * 100%.

В случае с нами цена увеличилась на 50%.

Вычитание процента в Эксель

А теперь опишем, как это же самое сделать в Эксель. Вот скриншот для наглядности

Обратите внимание на строку формул

13

Если нужно рассчитать, на сколько процентов изменилась цена по сравнению с той, которая была указана в предыдущей строке, необходимо воспользоваться такой формулой (обратите внимание на скриншот). 14

14

В общем виде, она выглядит так: (следующее значение – предыдущее значение) / предыдущее значение.

Поскольку специфика данных не предусматривает возможности введения процентного изменения в строку, то ее можно просто пропустить.

Иногда может понадобиться осуществить сравнение с январем. Для этого нужно превратить ссылку в абсолютную, а потом просто воспользоваться маркером автозаполнения, когда в этом есть такая необходимость.

15

Вычитание процентов из заполненной таблицы Эксель

А что делать, если информация уже внесена в таблицу? В этом случае необходимо в первую очередь поставить курсор на верхнюю пустую ячейку и поставить знак =. После этого нажать по той ячейке, которая содержит значение, из которого нужно определить процент. Далее нажимаем – (чтобы выполнить операцию вычитания) и нажать на ту же ячейку). Затем жмем значок звездочки (обозначает операцию умножения в Excel) и набираем количество процентов, которые нужно вычесть из этого числа. После этого просто пишем знак процентов и подтверждаем ввод формулы с помощью клавиши Enter.

16

Результат появится в той же ячейке, в которой записывалась формула.

17

Чтобы ее скопировать дальше по столбцу и произвести аналогичную операцию по отношению к другим строкам, необходимо воспользоваться маркером автозаполнения так, как было описано выше. То есть, перетащить клеточку в правом нижнем углу на необходимое количество ячеек вниз. После этого в каждой ячейке получится результат вычитания определенного процента от большего числа.

18

Вычитание процентов в таблице с фиксированным процентом

Предположим, у нас есть такая таблица.

19

В ней одна из ячеек содержит процент, который не меняется во всех вычислениях во всех ячейках этой колонки. Формула, которая используется в этой ситуации, видна на скриншоте выше (ячейка G2 как раз и содержит такой фиксированный процент).

Знак ссылки на абсолютный адрес ячейки можно указывать как в ручном режиме (просто введя его перед адресом строки или колонки), так и кликнув на ячейку и нажав клавишу F4.

Это позволит зафиксировать ссылку, чтобы она не менялась при копировании в другие ячейки. После нажатия клавиши Enter мы получаем готовый подсчитанный результат.

20

После этого можно точно так же, как и в примерах выше, воспользоваться маркером автозаполнения, чтобы растянуть формулу на все ячейки колонки.

21

Быстрое вычисление процентов

Конечно, вычисление процентов при помощи пропорции является фундаментальным. Однако с применением дробных чисел это процедура упрощается до невозможности. Ведь что такое 50% на самом деле? Половина. То есть 1/2 или 0,5 (исходя из начального числа 1). Теперь понятно: чтобы вычислить половину, нужно умножить искомое число или на 1/2, или на 0,5 либо разделить на 2. Такой способ, правда, годится только для чисел, которые делятся без остатка.

В случае возникновения остатка или бесконечных знаков в периоде после запятой типа 0,33333333… лучше использовать дробные выражения наподобие 1/3. Кстати, именно дроби (в некоторых случаях иррациональные) со всей точностью отражают само число, ведь периодические цифры после запятой, сколько ни задавай, все равно целого числа не дадут. А так та же одна треть четко и понятно выражает саму суть.

В тех же рецептах, естественно, треть можно определить, так сказать, на глаз. А вот в химических процессах, особенно связанных с тонкой дозировкой компонентов, скажем, в фармацевтике, такой метод не подойдет. Здесь на глаз полагаться не приходится. Необходимо использовать точные соотношения ингредиентов, даже если один из показателей имеет вид числа с цифрой в периоде или представлен в виде той же иррациональной дроби. Но, как правило, к примеру при взвешивании, такие числа могут ограничиваться после запятой десятитысячными или максимум стотысячными.

Выводы

- Собираясь брать кредит, основательно подготовьтесь к этому событию.

- Освойте необходимый круг финансовых терминов – это первое, что надо сделать.

- Выясните, какие виды кредитов предоставляют в банках, выберите наилучший для вас.

- Познакомьтесь с процентными ставками и условиями в кредитных организациях.

- Поработайте с разными видами банковских калькуляторов, подбирая выгодный вариант.

- Наберитесь опыта в расчётах, самостоятельно составьте график платежей. Попробуйте напрямую поработать с формулами.

- Только после такой тренировки вы будете готовы отстоять свои интересы в «поединке» с работником банка.

Что влияет на ваши переплаты?

Помните, что на ваши конечные переплаты по долгу влияет остаток самого долга. Так что, если вы будете вносить немного больше, то потом переплатите меньше.

Количество дней погашения. Короткий кредит в итоге будет стоить меньше. Но и платить его сложнее…

Еще считается, что чем ближе дата погашения платежа к началу месяца, тем меньше со временем становится сам платеж.

И самое главное, не забывайте, что банк должен заработать. Даже если вы в расчетах видите, что будете много переплачивать, то необходимо размышлять здраво. Без этого никак. И искать предложение, где нет переплат — это глупо.

Последняя рекомендация

Сегодня информация о расчете процентов по кредиту находится в свободном доступе. Сами банки на своих сайтах позволяют производить подобные операции.

Но лучше рассматривать официальные, а не рекламные, условия кредитования. Также, необходимо задавать все интересующие вопросы кредитным менеджерам.

Умейте сравнивать разные программы, анализировать отзывы и видеть суть предложений. Тогда тяжелые умственные мытарства вам точно будут ни к чему.

Как рассчитать сумму ежемесячного платежа?

Как посчитать 13% от зарплаты?

Высчитываем эффективную процентную ставку

Задать вопрос о кредитах нашим специалистам!