Как инвестировать в облигации. самое полное руководство

Содержание:

- Какой доход можно получить

- Как они работают?

- Биржевая литература

- Облигации ОФЗ

- Варианты инвестиционных портфелей из облигаций

- Какие бывают облигации?

- Какие параметры есть у облигации

- Четыре решения

- Вложения в себя

- Что еще изучить перед покупкой облигации

- Накопленный купонный доход

- Выгодная схема пассивного дохода

- Дисклеймер

- С чего начать инвестиции в ОФЗ?

Какой доход можно получить

На фоне низких ставок по депозитам облигации являются привлекательным вариантом вложений для консервативных инвесторов. Они надежны и в большинстве случаев обеспечивают стабильный и регулярный доход.

В зависимости от формы получения прибыли облигации бывают:

- дисконтными (не предусматривают выплату купона, доход формируется из разницы между ценой покупки и ценой продажи бумаги);

- процентными (предусматривают выплату процентов в фиксированном или переменном размере);

- смешанными (сочетают в себе и дисконт, и процент).

У каждой облигации есть номинал, как правило, 1 тыс. рублей. Рыночная цена облигации определяется на бирже в процессе торгов и зависит от ситуации в экономике, спроса на бумагу и других факторов. Она может быть как выше, так и ниже номинала.

Купон — это основной доход по облигации

Если вы желаете вложить деньги в облигации, обращайте внимание на размер купона. Слишком высокий купон свидетельствует о высоких рисках невозврата денежных средств

Начисление купона совершается ежедневно, а вот его выплата – в сроки, установленные эмитентом: 1 раз в квартал, 1 раз в год, 2 раза в год. Если вы захотите продать свои ценные бумаги раньше срока погашения, можете смело рассчитывать на прибыль. Новый собственник ценных бумаг выплатит вам накопленный купонный доход (НКД).

Как они работают?

Ранее мы выяснили, что облигация — это долговая ценная бумага, удостоверяющая отношения займа между эмитентом и инвесторами. Эмитенты, выпускающие облигации, являются заемщиками. Инвесторы, приобретающие облигации, являются кредиторами – дают деньги взаймы. В этом заключается суть таких ценных бумаг.

Когда бизнес бурно развивается, ему требуются деньги для расширения производства. Также, для регулирования разницы между доходами и расходами государственного или муниципального бюджетов органам власти приходится привлекать заемные денежные средства.

В этой ситуации можно привлечь заемный капитал двумя способами: взять в банке кредит или выпустить облигации. Выбор способа во многом определяется ценой денег – расходами заемщика по обслуживанию долга.

Как правило, облигационные займы оказываются более выгодными – процентная ставка по ним ниже, чем по банковским кредитам. В результате происходит замещение кредитов облигационными займами. Например, в 1980 году на финансовом рынке США преобладали банковские кредиты. На их долю приходилось 56% всех заимствований. В 2005 году доля кредитов сократилась до 40%, а рынок облигаций вырос до 60%. Аналогичная тенденция наблюдается и на финансовом рынке России.

Причина данного явления только в одном: облигации позволяют бизнесу и государству получать более дешевые деньги. Есть и другие достоинства у облигаций:

- Ключевое свойство – предсказуемость, ведь такие бумаги выпускают на определенный срок. При наступлении даты окончания обращения облигаций эмитент их гасит и возвращает инвесторам денежные средства.

- По облигациям эмитент выплачивает инвесторам регулярный доход. При выпуске процентных облигаций указывается годовая купонная ставка, то есть процент, который будут получать владельцы. Ранее облигации выпускались в документарной форме и у них имелись отрезные купоны. При наступлении даты выплат по очередному купону, инвестор предъявлял облигацию, от нее отрезали купон, а инвестор получал денежные средства. От этого пошел термин «стричь купоны».

- Владельцы облигаций имеют приоритет в удовлетворении своих требований по сравнению с акционерами. При проведении своей ликвидации эмитент первоначально рассчитывается с кредиторами, а потом с акционерами (собственниками компании). Владельцы облигаций относятся к категории кредиторов. Поэтому они находятся в более выгодном положении, чем акционеры.

Исходя из всего изложенного выше, облигация считается более надежной ценной бумагой, чем акция и подходит для инвесторов, избравших консервативную стратегию.

Дополнительно ознакомьтесь с кратким видео о том, что такое облигация:

Биржевая литература

Первые шаги следует начинать с изучения классической биржевой литературы. Самыми фундаментальными работами являются «Умный инвестор» Бенджамина Грэхема и «Обыкновенные акции, необыкновенные доходы» Фишера. Уоррен Баффет отмечает, что его стратегия сформирована на 15% Фишером и 85% Грэхема.

Если нацелены, больше уделять внимания спекуляции, трейдингу, тогда работы Элдера обязательны к изучению. В особенности «Как играть и выигрывать на бирже».

Кроме этого нужно познакомиться азами технического анализа, независимо от того, насколько активно будут использоваться на практике

Важно понять, как работают эксперты в особенности аналитики. «Технический анализ

Полный курс» автора Джек Швагер и Мерфи «Технический анализ фьючерсных рынков».

После того как прочитаны первые 5 базовых книг, проинвестируете в собственную грамотность, уверенность прибавится.

Облигации ОФЗ

Это альтернатива банковскому вкладу, и здесь речь идет о ОФЗ. Для физических лиц считаются более надежными, поскольку их эмитирует Министерство финансов. Покупая ОФЗ деньги, предоставляются в долг государственному органу Минфинанс, за это пользователь получает купон, определенный процент. Единственный момент у нас облигации выпускаются и торгуются на вторичном рынке, поэтому появляется показатель цена облигации. Если при закрытии депозита теряются накопленные средства, когда продаем ОФЗ, процент не теряем, но цена облигации на вторичном рынке может оказаться, ниже, спрогнозировать это сложно. Поэтому когда мы покупаем ОФЗ, необходимо рассчитывать на то, что вы будете их держать до момента, пока Минфин их не вернет.

Относительно прибыльности. В крупных банках в Топ-10 по депозиту доходность около 7%, доходность ОФЗ также около 7%, но здесь требуется выплатить комиссию брокерской компании. Зачем выбирать ОФЗ или все так сложно? Здесь присутствует легальная схема повышения прибыльности.

Варианты инвестиционных портфелей из облигаций

Если забирать деньги с биржи в ближайшие 5 лет нет необходимости, то можно сформировать долгосрочный портфель, который будет немного прибыльнее. Если хотите иметь возможность забрать деньги в любой момент без каких-либо рисков потерять хотя бы пару процентов из-за падения стоимости облигаций, то лучше составить портфель исключительно из краткосрочных ОФЗ.

Итак, составим варианты с учётом времени вложений, доходности и рисков.

Вариант 1. Самый низкорискованный (краткосрочный):

100% ОФЗ с датой погашения до 2 лет включительно;

Всегда можно быстро продать краткосрочные ОФЗ по рыночной цене (без лишних трат на спред). При этом не страшны не повышение, не понижение ключевой ставки ЦБ. Но есть и минус: вы всегда будете иметь доходность примерно равную ставке рефинансирования. Впрочем, если бы мы хранили деньги на банковском вкладе, то ситуация была бы схожей.

После экспирации (погашения), следует купить новые ОФЗ с аналогичным сроком.

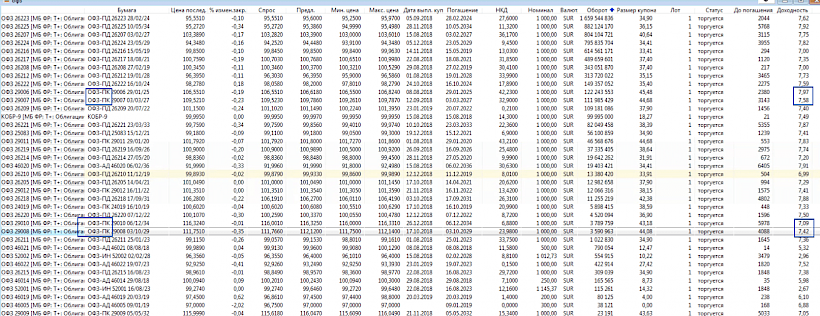

Таблица со списком краткосрочных ОФЗ:

| Название | Купон | Дата погашения |

|---|---|---|

| ОФЗ-26205-ПД | 7,6% | 14.04.2021 |

| ОФЗ-25084-ПД | 5,3% | 04.10.2023 |

| ОФЗ-26211-ПД | 7,0% | 25.01.2023 |

| ОФЗ-26215-ПД | 7,0% | 16.08.2023 |

| ОФЗ-25083-ПД | 7,0% | 15.12.2021 |

| ОФЗ-26209-ПД | 7,6% | 20.07.2022 |

| ОФЗ-24020-ПК | RUONIA (за последние 7 дней) | 27.07.2022 |

| ОФЗ-29012-ПК | RUONIA + 0,40 п.п. | 16.11.2022 |

| ОФЗ-26220-ПД | 7,4% | 07.12.2022 |

Вариант 2. Более доходный (краткосрочный):

- 60% ОФЗ с датой погашения до 2 лет включительно;

- 40% корпоративные облигации или же просто купить ETF фонды (например, VTBB, FXRB, SBRB);

Один из идеальных вариантов, который сочетает в себе хорошую доходность. При покупке ETF вы ещё получаете широкую диверсификацию.

Вариант 3. Низкорискованный (среднесрочный):

- 30% ОФЗ с датой погашения до 1 года включительно;

- 40% ОФЗ-ПД с датой погашения до 3 года включительно;

- 20% ОФЗ-ПД с датой погашения до 7 года включительно;

Также хороший вариант портфеля, где собраны лишь ОФЗ с разным сроком погашения. Доходность такого портфеля будет немного выше ставки ЦБ.

Вариант 4. Более доходный (среднесрочный):

- 40% корпоративные или фонды ETF;

- 40% ОФЗ-ПД с датой погашения до 3 года включительно;

- 20% ОФЗ-ПД с датой погашения до 7 года включительно;

Если средства не планируется снимать в ближайшие три года, то это почти идеальный вариант сочетающий в себе умеренный риск и достойную прибыль.

Вариант 5. Рискованный (среднесрочный):

- 50% фонды ETF;

- 50% корпоративные со сроком погашения 3-5 лет;

Говоря рискованный, имеется ввиду, что риски присутствуют, но всё же они маловероятны.

Вариант 6. Рискованный (долгосрочный):

- 40% корпоративные или фонды ETF;

- 30% ОФЗ с датой погашения до 10 года включительно;

- 30% ОФЗ с датой погашения до 15 года включительно;

Вариант 7. Супер агрессивный:

- 50% преддефолтные. Прибыль может достигать 50%-1000%. Даже, если обанкротится один эмитент, то другой может покрыть его убытки полностью;

- 50% на ваше усмотрение;

Этот вариант может давать хорошие прибыли, но его рекомендуется использовать только опытным инвесторам. Если вы начинающий, то не стоит начинать свои вложений с инвестиции в преддефолтные облигации.

Это самые простые варианты портфелей. Естественно, что вместо ОФЗ можно покупать облигации крупных компаний таких как Сбербанк, ВТБ, Газпром, Роснефть и т.д. Доходность по ним будет чуть выше, но могут быть проблемы с ликвидностью.

Что такое иммунизация

Иммунизация портфеля облигаций — это такой способ формирования портфель, который позволяет получить к заданному времени необходимую стоимость портфеля независимо от изменения процентных ставок.

Какие бывают облигации?

Гособлигации

Это один из самых надёжных способов вложить деньги. Этот вариант интересен, прежде всего, любителям держать средства в Сбербанке, где ставка по депозиту сроком год-три 5-6% годовых, а по вкладу с возможностью пополнения и частичного снятия без потери процентов равна 1,5-2,3%. При этом доходность ОФЗ (облигациям федерального займа), составляет около 8%, процент по 2-летним ОФЗ – около 8,12% годовых. Гарантом возврата денег выступает государство, так что в ОФЗ можно смело вкладывать больше, чем 1,4 млн руб.

Если вы хотите получить бOльшую доходность, то можно приобрести муниципальные или региональные облигации, которые выпускает крупный город или регион. Купонный доход по таким облигациям выше, чем по ОФЗ, и он тоже не облагается налогом на доход. Но тут и риски выше, ведь отдельный регион теоретически может объявить себя банкротом, так что лучше выбирать крупнейшие мегаполисы и богатые области, такие как Москва, Санкт-Петербург, Екатеринбург и т.д. Приятный бонус – доходы по гособлигациям не облагаются налогами.

Доходность: до 7,5-8,5% годовых

Порог входа: 1 000 рублей (именно столько стоит одна облигация).

Корпоративные облигации

Если доходность по ОФЗ кажется слишком скромной, то можно вложить средства в корпоративные облигации (ценные бумаги компаний). В условиях экономической нестабильности лучше выбирать бумаги самых известных и крупных компаний, таких как Газпром, Роснефть, Сбербанк, ВТБ, Северсталь и т.д.

Но есть одно «но». Из полученного дохода придётся вычесть не только комиссию брокеру, но и налог НДФЛ 13%, которым облагается процент по облигациям.

Есть один лайфхак. По облигациям, выпущенным не ранее 2017 г., можно будет не платить НДФЛ, но только по тому купону, который поступит на счёт инвестора с 1 января 2018 г. Если покупать облигацию на этих условиях, то доходность по ней будет практически равняться ставке купона. Например, на днях Газпромбанк разместил трёхлетние облигации по ставке 8,65% годовых. То есть вложив 100 тыс. в облигацию с такой ставкой, вы получите через год за вычетом комиссии брокера доход в размере 8400-8500 руб. или около 8,4-8,5% годовых.

Доходность: 8,4-8,5% годовых

Порог входа: 1 000 рублей

Народные облигации

Весной Министерство финансов запустило специальный инструмент – упрощенные так называемые народные облигации федерального займа или ОФЗ-н. Ставка по ним даже выше, чем по обыкновенным ОФЗ и составляет 8,5% годовых. Размещаются такие бумаги обычно на три года. Купонный доход по ним так же не облагается налогом. Однако дополнительную комиссию придётся заплатить банкам, которые выступают агентами по продажам. Причём эта комиссия тем больше, чем меньше инвестированная сумма. При приобретении ценных бумаг на сумму менее 50 тысяч рублей комиссия составит 1,5%. Если 50-300 тысяч рублей – 1%, более 300 тысяч рублей – 0,5%. Кроме того, банки могут взять комиссию за досрочное предъявление облигации к погашению, так же при досрочном погашении можно потерять часть накопленного купонного дохода. Однако если вы продержите бумагу до конца срока вложенные в эти облигации 100 тыс. руб., то в итоге получите доход в размере 8,4% годовых за вычетом комиссии банку или 8400 руб.

Доходность: 8,4% годовых

Порог входа: 30 000 руб.

Какие параметры есть у облигации

У каждой облигации есть ряд важных параметров, на которые стоит обратить внимание перед покупкой:

Номинал.Это сумма, которую берет эмитент у вас в долг

Самый распространённый номинал бумаги – 1000 рублей

Давайте рассмотрим на примере, почему так важно обращать внимание данный параметр. Допустим, номинал облигации равен 1000 рублей

Однако на бирже она торгуется по 1015 рублей за одну штуку

Почему так происходит? Желающих приобрести облигацию может быть слишком много, поэтому ее стоимость может подниматься выше номинала. Но важно понимать, что при погашении вам вернут только номинал, т.е. 1000 рублей. И наоборот, при низком спросе цена облигации может упасть ниже номинала. В таком случае у вас появляется возможность заработать на разнице цены и номинала облигации.

Купон.Это процент, который будет выплачиваться за пользование вашими деньгами. Чаще всего такие выплаты производятся 2-4 раза в год. Купоны бывают плавающими и фиксированными. В случае с фиксированными купонами вы всегда знаете заранее, сколько вам заплатят. Если купон плавающий, то вам известен размер только следующей выплаты, и спрогнозировать общую доходность бумаги непросто.

Дата погашения.Это дата, когда эмитент вернет номинал облигации инвестору. Если вы новичок, то лучше всего выбирать облигации с датой погашений к тому времени, когда вам понадобятся денежные средства. В таком случае вы всегда будете заранее знать, сколько денег вы получите и когда. Но держать облигацию до погашения вовсе необязательно, ее можно продать на бирже другим участникам рынка.

Четыре решения

Как разумный инвестор, вы должны принять четыре решения, выбирая для себя программу распределения активов.

Первое, и самое главное, — вы должны принять стратегическое решение о соотношении вложений в акции и облигации. Инвесторы в разных ситуациях со своими уникальными потребностями и обстоятельствами, несомненно, сделают это по-разному.

Второе решение — сохранять ли одно и то же соотношение акций и облигаций или изменять его вслед за рыночной доходностью. Фиксированное соотношение (периодическое перебалансирование портфеля для восстановления первоначального распределения активов) — это предусмотрительный выбор, который уменьшает риск и, возможно, является лучшим для большинства инвесторов. Тем не менее портфель, который никогда не балансируется, скорее всего, обеспечит более высокую долгосрочную доходность.

Третье решение — вводить ли элемент тактического распределения активов, меняя соотношение акций и облигаций при изменении рыночных условий. Тактическое распределение имеет собственные риски

Изменения соотношения акций и облигаций могут повышать стоимость портфеля, но (вероятность второго, на мой взгляд, выше) могут и не повышать

В нашем мире неопределенностей тактические изменения нужно делать с осторожностью, поскольку они подразумевают определенное предвидение будущего, которым немногие — если вообще кто-то — могут похвастаться.

Четвертое и, пожалуй, самое важное решение, куда обращаться — в активно управляемые взаимные фонды или в традиционные индексные фонды. Четкие и убедительные доказательства говорят в пользу стратегии индексирования.

Разумному инвестору непросто решить эти вопросы, но если подойти к ним серьезно, осмотрительно и консервативно, то можно найти приемлемые ответы.

Вложения в себя

Первым делом задумайтесь о своей будущей пенсии. Ведь сегодня средний размер пенсионного обеспечения в России — всего 15 500 рублей. Вариантов вложений тут несколько:

1. Открытие долгосрочного «пенсионного» вклада с обязательной капитализацией процентов.

2. Вложения в надежные облигации федерального займа.

3. Обращение к НПФ — негосударственным пенсионным фондам. Схема проста: вы вкладываете деньги, управляющий аппарат фонда инвестирует их в долгосрочные проекты. Сама по себе доходность невысокая, но достаточная, чтобы обеспечить себе в будущем хорошую прибавку к пенсиону.

Главные достоинства НПФ:

• Так как обращение в НПФ — дело сугубо добровольное, каждый фонд вносит привлекательные условия для будущих клиентов, чтобы они обратились именно к нему. Вкладчики сами решают вопросы о размере вкладов, периодичности их отчисления, возможности наследования будущей пенсии родственниками и т.д.

• Вкладчик определяется со стратегией накопления пенсиона: можно выбрать долгосрочную консервативную или более рискованную схему.

Но помните и о рисках:

Если же вам не нужно беспокоиться о будущей пенсии, свободные 100К рублей можно вложить в собственное профессиональное развитие:

• Качественная электроника, современный ноутбук, смартфон для вашей работы.

• Покупка специализированной литературы.

• Получение второго образования, прохождение курсов или краткосрочных обучающих программ.

• Покупка личного автомобиля, облегчающего дорогу на работу.

• Участие в тематических семинарах, тренингах, вебинарах и конференциях по своему делу.

Не забывайте и о вложениях в свое хорошее самочувствие, ведь здоровье — это самое ценное, что есть у человека. Лишние деньги можно направить на экологичные продукты, здоровый образ жизни, поездки на природу, покупку снаряжения для занятий спортом, абонемент на сеансы с тренером в тренажерном зале или бассейне. Не забывайте о профилактических медосмотрах, современной диагностике и качественном лечении в клиниках, заслуживающих вашего доверия.

С точки зрения финансистов, вложения в себя — самые спорные. Ведь инвестиции вполне могут не окупиться: вы не найдете достойную работу по новой профессии, а дорогой курс обучения по факту окажется «пустышкой». Но с другой стороны, это самые дальновидные инвестиции. Вкладывая в себя, вы точно ничего не потеряете: организм поблагодарит вас за оказанную заботу, а усвоение новой информации расширит кругозор, заставит мозг интенсивно работать.

—Автор обзора: Ксения Сафонова — предприниматель , бизнес-консультант, открывала ряд женских стартапов с нуля, сейчас ведет консалтинговый бизнес в Канаде.

Что еще изучить перед покупкой облигации

Эмитент.Это тот, кто выпускает облигацию. Самыми надежными принято считать ценные бумаги, которые выпускаются государством – ОФЗ (облигации федерального займа). Может показаться, что покупать ОФЗ не совсем выгодно из-за низкой доходности. Однако такие облигации можно купить на ИИС и получить налоговый вычет в размере 13% от вложенных средств. Помимо государства облигации выпускаются властями регионов, районов, городов и некоторыми компаниями (например, «РЖД», «ПИК», «Лукойл», «Газпром»). Чтобы повысить доходность, можно купить разные облигации: федеральные, субфедеральные и корпоративные от надежных компаний, которые вряд ли обанкротятся.

Ставка доходности.Ставка доходности должна быть соизмерима с текущей ключевой ставкой ЦБ и средней ставкой по вкладам. Слишком высокие ставки могут повлечь за собой риски. Например, если ставка купона выше на пять процентных пункта ключевой ставки Центробанка, то с превышения вам придется платить 35% НДФЛ.

Наличие оферты.Это обязательство, согласно которому эмитент обязуется выкупить облигацию досрочно. Например, если дата погашения облигации 10 апреля 2027 года, то по оферте эмитент может выкупить у инвестора такую бумагу раньше. Сроки оговариваются заранее. Погашают облигацию по установленной при выпуске стоимости, обычно – по номинальной

О наличии оферты можно узнать из проспекта эмиссии или на странице конкретной бумаги на Московской бирже.

Дата выпуска бумаги.Обратите внимание, что облигации, выпущенные после 1 января 2017 года, не облагаются НДФЛ. Но такой принцип действует только до конца 2020 года

Учитывайте этот пункт при расчете итоговой доходности.

Накопленный купонный доход

Как правило, котировки облигаций указываются без учета дохода, который накоплен по купону за время нахождения облигации в обращении.

Чем дольше облигация находится в обращении и чем ближе дата купонных выплат, тем выше цена облигаций. На рисунке показано изменение цены облигации в период между купонными выплатами.

На рисунке в качестве примера приведены данные о динамике изменения дохода по купонной облигации.

Номинальная стоимость облигации составляет 1000 руб. Купонный доход был объявлен эмитентом в размере 200 руб., т.е. купонная ставка 20%.

Длительность купонного периода составляет 92 дня, а инвестор хочет продать облигацию на 60-й день купонного периода.

При расчете купонного дохода принято следующее правило: ежедневно купонный доход возрастает на одинаковую величину.

https://youtube.com/watch?v=JWEiIPAVzOE

В нашем примере ежедневный прирост купонного дохода составляет 2,17 руб. (200/92). За время обращения купонный доход равномерно возрастает, и по истечении купонного периода владелец облигации получит купонный доход в сумме 200 руб.

Если владелец облигации будет продавать ее на 60-й день, то он потребует, чтобы ему оплатили не только стоимость облигации, но и НКД, который рассчитывается по формуле

где С — сумма купонных выплат; Т — длительность купонного периода; г — число дней от начала купонного периода до дня совершения сделки.

В нашем случае НКД составит:

В связи с этим цена сделки складывается из стоимости облигации и накопленного купонного дохода.

Совет!

Если в рассматриваемом примере в момент совершения сделки рыночная стоимость (Роб,.,) облигации составляет 990 руб., то цена сделки будет установлена в размере (990 + 130,43) = 1120,43 руб.

Таким образом, продавец облигации через цену сделки получает НКД. Новый владелец облигации при окончании купонного периода получит купонный доход в размере 200 руб. в день купонных выплат.

При приобретение облигаций следует учитывать и такой фактор, как «экс-дивидендную» дату, определяющую получателя купонного дохода.

Во многих странах действует правило, согласно которому доход по облигации получает тот, кто владел облигацией в день, объявленный «экс-дивидендной» датой.

Поэтому, как правило, за несколько дней до установленной даты выплаты дохода фиксируется состав владельцев облигаций, которые и получают причитающиеся по облигациям проценты.

Дата регистрации собственников облигаций и называется «экс-дивидендной» датой. Период от даты регистрации владельцев облигаций до даты купонных выплат называется «экс-дивидендным» периодом.

При котировках облигаций, которые находятся в «экс-дивидендном» периоде, делаются специальные отметки, чтобы участники фондового рынка могли сориентироваться в динамике цен.

Внимание!

В Великобритании, например, при котировках таких облигаций ставится знак хй, означающий, что покупатель облигации купонный доход по ней не получит. Если облигация находится до «экс-дивидендной» даты, то при ее котировках указывается «чистая» цена облигации без учета накопленного купонного дохода.. В этом случае покупатель оплачивает продавцу чистую цену облигации и накопленный купонный доход

В этом случае покупатель оплачивает продавцу чистую цену облигации и накопленный купонный доход.

Если облигация находится в «экс-дивидендном» периоде, то котировки, публикуемые в информационных изданиях, учитывают полный купонный доход, который получит продавец облигации в день купонных выплат.

Для того чтобы определить цену сделки, из указанной котировки необходимо вычесть проценты, причитающиеся покупателю за период от даты покупки облигации до даты купонных выплат, и проценты по купону, которые получит бывший владелец в день купонных выплат.

Например, облигация номиналом 100 ф.с, по которой раз в полугодие выплачивается 9% годовых, продается в «экс-дивидендный» период за 21 день до выплаты очередного купонного дохода. Котировки облигации составляет 111,156% номинала.

Цена сделки определяется следующим образом:

где РХ11 — котировки облигации в «экс-дивидендный» период; С — доход по купону; 7) — число дней от даты покупки облигации до даты купонных выплат; В нашем примере цена сделки в расчете на одну облигацию составит

Из котировки облигации вычитается купонный доход в размере 4,49 ф.ст., который получит продавец облигации в день купонных выплат, и проценты в размере 0,52 ф.ст., причитающиеся покупателю, который приобрел облигацию за 21 день до выплаты купонного дохода.

Выгодная схема пассивного дохода

ИИС − индивидуальный инвестиционный счет, который позволяет оптимизировать налогообложение, тем самым получить налоговый вычет. Лучше выбирать вычет на взнос можно получить за год около 50 тыс. рублей.

Относительно повышения прибыльности ОФЗ сегодня и большей выгоды, нежели от банковского депозита сегодня. Чтобы схему реализовать нужно:

официальную белую зарплату не менее 400 тыс. рублей в год.

Представим что имеются накопления около 1,2 млн рублей, они хранятся на депозите который заканчивается. Отметим, что представленный далее способ является законным и им может воспользоваться каждый, но как показывает практика, о нем знают единицы.

Алгоритм действий:

- Находим брокерскую компанию, открываем ИИС.

- Пополняем на 400 тыс. рублей, это максимальная сумма, с которой можно получить налоговый вычет в 13%.

- Остальные 800 тыс. оставляем на депозите.

- На 400 тыс. на ИИс покупаем облигации ОФЗ, держим, покупаем по ним купонный доход, который реинвестируем обратно в рынок, покупаем еще ОФЗ.

- После нового года с банковского депозита забираем еще 400 тыс. перебрасываем на ИИС. На депозите остается 400 тыс., на ИИС 800+ купонный доход.

- На новые 400 тыс. покупаем ОФЗ, прокручиваем схему три года подряд.

- За прошедший календарный год можно получить налоговый вычет, и его забрасываем на банковский депозит, чтобы увеличить процент по прибыли.

Эта схема надежна и выгодна. При этом не необходимости выбирать между двумя инструментами, достаточно только их скомбинировать.

Нужно сразу отметить, что ОФЗ − это инструмент специфический, но такой подход считается более идеальным для новичков. Потому что дефолт государства невозможен, при всех минусах, в стране устойчивая финансовая система, имеется профицит бюджета и имеются резервы. Более того в ОФЗ отечественного типа большой процент припадает на иностранные вложения.

Дисклеймер

Нижеследующая информация не является инвестиционной рекомендацией. Я советую включать облигации в свой портфель только после их тщательной самостоятельной проверки и если данные бумаги соответствуют вашей инвестиционной стратегией.

Также обращаю внимание, что стоимость облигации измеряется в процентах от номинала. Если номинал облигации составляет 1000 рублей, а ее стоимость в процентах – 99,89%, то такая облигация стоит 998,9 рублей

Для простоты я указываю цену сразу в рублях.

Цена облигации постоянно меняется в зависимости от спроса и предложения. Поэтому указанные в обзоре цены (и, соответственно, доходность к погашению) могут отличаться от текущих рыночных показателей. Цифры актуальны на момент написания статьи (17 марта 2020 года).

При покупке облигации вам нужно будет уплатить прежнему владельцу накопленный купонный доход. Если вы будете продавать облигацию раньше срока погашения, то тоже получите НКД от нового владельца. Наличие НКД делает облигацию ликвидным инструментом, иначе бонды бы продавались и покупались только в дату выплаты купона.

С чего начать инвестиции в ОФЗ?

Инвесторам-новичкам стоит начать с самых надежных облигаций — государственных (ОФЗ). По сути, это выдача денег взаймы Министерству финансов, и обычно это намного более устойчивая инвестиция, чем корпоративные долги. В худшем случае Минфин просто допечатает денег, но погасит свои долги. Разных ОФЗ много, и различаются они сроком полного возврата займа (дюрация) и ставкой годовых. В среднем, ставки доходности по ОФЗ от 6 до 10% годовых.

Цена облигации

Тут стоит отметить важный момент: цена облигации меняется со временем. На биржах цена облигации отображается в процентах от изначальной (номинальной) стоимости. Это и есть тот самый Х денег, который упоминался в начале статьи. Ставка годовых считается именно от этого изначального Х, и в конце срока займа эмитент вернет именно Х денег на каждую облигацию.

Со временем настроения инвесторов, состояние рынка и самого эмитента меняются, и это отражается на цене облигаций. Например, в кризисные годы многие выпускают облигации с очень высокими ставками купонов (% годовых), потому что инвесторы в панике и не хотят рисковать деньгами. Но через пару лет ситуация налаживается, желаемые премии за риск снижаются, и люди начинают скупать облигации, которые дают очень высокую доходность. Чем больше какую-то облигацию покупают, тем выше ее цена и тем ниже фактическая доходность. Причем, те инвесторы, которые купили облигацию дешево, могут получить дополнительный доход: они и купон заработают, и могут продать облигацию дороже, чем покупали.

С учетом изменения цен реальная доходность ОФЗ на сегодня колеблется от 5.4% до 8.1%, что выгоднее минимальной безрисковой доходности и зачастую выгоднее банковских депозитов.

Более рискованные облигации

Второй уровень риска — облигации «голубых фишек», крупных корпораций уровня Сбербанка, ВТБ, РЖД, Новатэка и т.п. В России они в основном приносят в районе 7-10% годовых, чуть выше ОФЗ , доходность можно посмотреть на smart-lab.ru.

Третий уровень риска — высокодоходные облигации (ВДО). Их эмитируют компании среднего размера, в основном сегодня на рынке ВДО: производство, финансовое посредничество (лизинг, факторинг, МФО), иногда IT-компании. Доходность по ВДО порядка 11-17% годовых в рублях, но и риски довольно высокие. В среднем порядка 20% выпусков ВДО имеют проблемы: задержки выплат купонов, реструктуризацию (откладывание выплаты основного долга) или полный дефолт (банкротство эмитента). Т.е. инвестиции в ВДО — это работа для инвестора, которая требует регулярного внимания, хотя бы, на пару часов в неделю. В Телеграм по теме ВДО есть отличное сообщество @angrybonds.