Как высчитать ндс от суммы или выделить из нее?

Содержание:

- Когда исчислить?

- Формула расчета НДС 20%

- Этапы налога

- Пример расчета НДС

- Три схемы расчета: как считать НДС по ставке 20% от стоимости отгрузки

- Выделить и начислить НДС

- Как посчитать НДС от суммы

- Как считать НДС в 2021 году по новой ставке 20%

- Как пользоваться онлайн-калькулятором

- Как правильно рассчитать ндс, формула и пример расчета. Калькулятор онлайн.

- Элементы НДС

- НДС — что это?

- Продавец освобожден от уплаты НДС согласно ст. 145 НК РФ

Когда исчислить?

Налоговая база определяется как сумма дохода от реализации этих услуг с учетом российского НДС (п.1 ст.161 НК РФ). Ставка НДС — 18/118 (п.4 ст.164 НК РФ).

Как правило, иностранные компании не включают в стоимость своих услуг (работ) сумму российского НДС, делая оговорку, что их стоимость не включает косвенные налоги, уплачиваемые в соответствии с законодательством РФ. В этом случае, чтобы определить налоговую базу по НДС налоговому агенту нужно увеличить стоимость, указанную в договоре на сумму НДС, т. е. начислить 18% сверх стоимости услуг (работ).

Также можно поступить, если о российском НДС (косвенном налоге) вообще нет упоминания в иностранном контракте (Письма Минфина России от 05.06.2013 N 03-03-06/2/20797, от 08.09.2011 N 03-07-08/276, от 04.02.2010 N 03-07-08/32, Постановление Президиума ВАС РФ от 03.04.2012 N 15483/11).

Пример: в договоре установлено, что стоимость услуг составляет 100 евро без учета НДС. В таком случае сумма дохода от реализации, с которой налоговому агенту придется удержать НДС, составит 118 евро (100 евро + 100 евро x 18%).

Если расчеты с иностранной компанией производятся в иностранной валюте, налоговую базу по НДС в рублях нужно определить по курсу ЦБ РФ, действующему на дату оплаты услуг, работ (на дату фактического осуществления расходов) (п. 3 ст. 153 НК РФ, Письмо Минфина России от 21.01.2015 N 03-07-08/1467).

Налоговый агент по НДС при исчислении налога должен составить счет-фактуру с учетом требований пп. 5 и 6 ст. 169 НК РФ (абз. 2 п. 3 ст. 168 НК РФ). Несмотря на то, что срок выставления счета-фактуры для налогового агента нормами НК РФ не установлен, сделать это лучше в течение пяти календарных дней считая со дня перечисления денег иностранному партнеру (предварительной оплаты или оплаты принятых на учет услуг (работ).

Так считают налоговые органы (Письмо ФНС России от 12.08.2009 N ШС-22-3/634@@) — данный документ размещен на официальном сайте ФНС России в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами»)).

При приобретении работ и услуг в «агентском» счете-фактуре нужно указать:

в строке 5 — номер и дату «платежки» на перечисление НДС в бюджет. (п. п. «з» п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137 (далее Правила заполнения счета-фактуры и Постановление N 1137 соответственно).

в строках 2 и 2а — полное или сокращенное наименование и место нахождения иностранца-продавца согласно договору, заключенному с иностранным контрагентом (абз. 2 пп. «в», абз. 2 пп. «г» п. 1 Правил заполнения счета-фактуры).

в строке 2б (ИНН/КПП продавца) ставится прочерк (абз. 2 пп. «д» п. 1 Правил заполнения счета-фактуры).

Остальные показатели счетов-фактур заполняются в обычном порядке. Единственное, что еще необходимо помнить — ставка НДС у налоговых агентов 18/118. Поэтому если российский покупатель-налоговый агент самостоятельно рассчитал налоговую базу по НДС, добавив сверх стоимости услуг 18%, в графе 7 счета-фактуры нужно указать расчетную налоговую ставку 18/118 (п. 4 ст. 164 НК РФ), а в графе 9 — стоимость услуг с учетом НДС. В графе 5 указывают стоимость оплаченных услуг без учета НДС (разность граф 9 и 8) (См. также письмо ФНС России от 12.08.2009 N ШС-22-3/634@).

Выставленный счет-фактуру нужно зарегистрировать в книге продаж, в том квартале, когда возникла обязанность по уплате НДС (т. е. в день перечисления денег иностранному партнеру), независимо от даты его выставления (п. п. 2 п.3 и п. 15 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением N 1137, Письмо Минфина России от 16.12.2015 N 03-07-11/73742). При заполнении книги продаж в графе 2 «Код вида операции» нужно указать код «06» (Приказ ФНС России от 14.03.2016 N ММВ-7-3/136@).

Формула расчета НДС 20%

Расчет НДС проводится по специальным формулам. Используя программу, можно определять сумму автоматически и за короткий промежуток времени, не требуется вручную рассчитывать показатели. Однако, если такой возможности нет, производится вычисление по формуле суммы НДС.

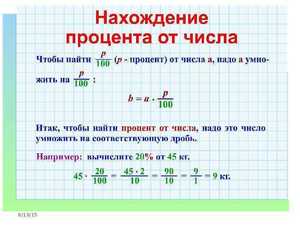

Например, известен показатель С. Надо определить показатель тарифа, который составляет 20%. Тогда значение равно С * 20/100. К примеру, значение составляет 2000. Если 2000*20/100, будет показатель 400.

Можно также рассчитать число с налогом. Например, известна сумма С. Нужно определить параметр с начислением взноса. Формула будет следующей: С+С*20/100. Если используются другие ставки, их размер ставится вместо числа 20. Например, нужно определить, сколько составит сумма с тарифом, если без него она равна 500. Рассчитывается как 500*1,2= 600.

Другая ситуация, когда известна цена с учетом ставки, а нужно узнать показатель без нее. Тогда выводится формула С+(20/100) *С. К примеру, исходная сумма составляет 1120. Тогда согласно выражению 1200/1,2=1000.

Существует способ выделить размер взноса из общей суммы. К примеру, известен показатель с прибавленным тарифом и нужно определить его размер. Для этого применяется сначала способ расчета тарифа без налога. Размер сбора будет вычисляться так: Сумма со сбором – показатель с тарифом/1,2, если ставка составляет 20%. В ином случае используются цифры 1,1, 1,18. Не требуется проводить расчеты, если размер налога имеет нулевой процент.

Этапы налога

Сумма налога полностью выплачивается потребителем, хотя изначально может показаться иначе, ведь напрямую оплату производит предприниматель. И чтобы лучше понять то, как это происходит, рассмотрим этапы выплаты НДС:

- Изначально производится заказ материала, который необходим для создания товара. Предприниматель оплачивает полную стоимость сырья, на которую впоследствии будет наложен НДС.

- Затем сырье используется, создается товар и настает время определения цены итогового продукта. Учитывается себестоимость товара, производственные издержки, операционные расходы, реклама и т.д. Полная сумма НДС учитывается также, однако она отправляется в статью «налоговый кредит».

- Назначается цена, продукция выставляется на продажу. В итоговую стоимость уже входят все затраты на производство, включая наценку за бренд и другие аспекты для получения прибыли.

- Товар продается, предприниматель получает деньги. Из этой суммы он автоматически вычитает 20%, которые отправляются государству.

Именно столь большой процент НДС отвечает за подорожание всех товаров на внутреннем рынке. Ведь нужно учитывать, что 20% отправляются государству, а не организации. Следовательно, еще порядка 10-30% от проданной продукции составляют чистую прибыль.

Пример расчета НДС

Используя приведенные выше формулы, разберем, как правильно считать НДС (сверх суммы и в том числе), на примерах.

Пример 1

- Сначала определим стоимость партии без НДС (налоговую базу):

55 руб. × 100 000 шт. = 5 500 000 руб.

- Посчитаем НДС от суммы:

5 500 000 × 20/100 = 1 100 000 руб.

- Вычислим сумму с НДС:

5 500 000 + 1 100 000 = 6 600 000 руб.

- Или определить итоговую сумму можно сразу, без предварительного расчета налога:

5 500 000 × 1,20 = 6 600 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 5 500 000 руб.,

- НДС 20% — 1 100 000 руб.,

- итого с НДС — 6 600 000 руб.

Пример 2

По прайс-листу ООО «Икс» цена бордюрного камня с учетом НДС составляет 240 руб. за 1 шт. Покупатель заказал партию из 10 тыс. штук. Посчитаем НДС 20%.

- Сначала определим итоговую стоимость партии:

240 руб. × 10 000 шт. = 2 400 000 руб.

- Посчитаем НДС в том числе:

2 400 000 / 120 × 20 = 400 000 руб.

- Остается сумма без НДС:

2 400 000 – 400 000 = 2 000 000 руб.

Ее также можно найти без предварительного выделения налога:

2 400 000 / 1,20 = 2 000 000 руб.

Проверить правильность расчета можно, начислив НДС на полученную стоимость без налога:

2 000 000 × 20/100 = 400 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 2 000 000 руб.,

- НДС 20% — 400 000 руб.,

- итого с НДС — 2 400 000 руб.

О том, как отразить в декларации по НДС и в бухучете рассчитанную сумму НДС, смотрите в Готовом решении от КонсультантПлюс. Пробный доступ к К+ получите бесплатно.

Три схемы расчета: как считать НДС по ставке 20% от стоимости отгрузки

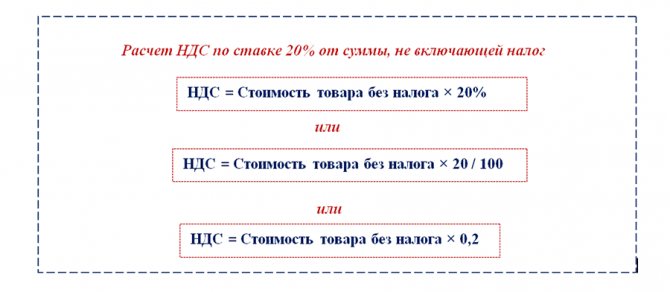

С повышением НДС с 18 до 20 процентов для бухгалтеров практически ничего не изменилось: в прежних расчетных формулах при каждом вычислении налога нужно применять новый размер ставки. Иначе стоимость отгруженных товаров или оказанных услуг окажется неправомерно заниженной. При этом все расчетные алгоритмы остались прежними. Как считать НДС 20% от суммы — формулы показаны на рисунке:

Фактически это три разновидности одной формулы расчета НДС по ставке 20 процентов. Основной расчетный принцип: стоимость товара без НДС умножается на ставку налога. Ставка может быть выражена в процентах (20%), в долях (0,2) или включать расчетную схему перевода процентов в долю (20% / 100%, 20 / 100). Итог вычислений по всем трем формулам будет одинаковым.

Пример 1

В договоре между ООО «Металлист» и ПАО «Торговец» указана стоимость поставки металлических заготовок: 289 408 руб. (без налога). Данный вид продукции облагается налогом по ставке 20%. Бухгалтер ООО «Металлист» в день отгрузки партии оформила накладную и счет-фактуру, рассчитав налог и итоговую сумму с учетом налога:

НДС = 289 408 × 0,2 = 57 881,60 руб.

Стоимость партии заготовок с учетом налога (НДС = 20%):

289 408 + 57 881,60 = 347 289,60 руб.

Для проверки суммы налога были использованы две другие разновидности формулы:

НДС = 289 408 × 20% = 57 881,60 руб.

НДС = 289 408 × 20 / 100 = 57 881,60 руб.

Но в бюджет, как правило, нужно перечислить сумму значительно меньше расчетной. Как узнать сумму налога к уплате и отразить все начисления, в учете узнайте в готовом решении КонсультантПлюс. Если у вас нет доступа к справочно-правовой системе, получите временный демо-доступ. Это бесплатно.

В некоторых случаях бухгалтеру необходимо произвести расчет НДС по ставке 20 процентов с использованием другого алгоритма (см. далее).

Выделить и начислить НДС

Следует понимать, что при расчетах сумм с НДС, может потребоваться выполнение нескольких основных операций, которые отличаются друг от друга, хотя для незнакомого с бухгалтерским учетом человека могут выглядеть похожими. Итак, следует определить, чем же отличаются эти процедуры друг от друга:

- Выделить НДС (20 процентов или другую сумму). Так называется процедура, когда имеет место полная сумма продажи с учетом НДС, и необходимо определить размер НДС в ней. Выделение позволяет получить точное значение НДС, имея понимание конечной суммы расчета с учетом самого этого налога.

- Начислить НДС (20 процентов или другую сумму). Под начислением НДС предполагается определение налога, который необходимо применить к исходной сумме, не имеющей в своем составе НДС.

Ни в коем случае нельзя путать процедуры выделения НДС из суммы или начисления НДС на сумму, так как в данных вопросах применяются различные методики и формулы расчета.

Как посчитать НДС от суммы

Чтобы разобраться, как правильно выделить НДС из суммы, не надо обладать особыми знаниями или опытом работы в финансовой структуре. Можно понять механизм на самом простом примере.

Индивидуальный предприниматель купил у поставщика для своего магазина запчасть на машину за 1200 рублей. 200 рублей в этой сумме заложено в качестве обязательного сбора. Получается «чистая» стоимость товара составляет 1000 руб. Реализовать деталь владелец магазина планирует за 1500 рублей (стандартная наценка для этой категории продукции 25%). Но в розничную цену тоже необходимо заложить 20% ставку. Значит, ценник будет составлять 1800. При этом в бюджет предприниматель заплатит за вычетом уже заплаченной ставки поставщику: 1800 х 20% — 200 = 160.

Кроме того, законодательством предусмотрена в ряде случаев компенсация, так называемый налоговый вычет. В зависимости от вложений в бизнес (инвестиции в оборудование, открытие новых филиалов, выход на региональный уровень) и личных обстоятельств (покупка жилья в ипотеку, обучение детей, опекунство над родителями или инвалидами) каждый добросовестный плательщик может претендовать на возврат, уплаченных в бюджет средств. Причём это качается не только предпринимателей и юридических лиц, но и рядовых потребителей.

Формула расчета НДС

Для точного расчёта налога на добавленную стоимость применяются формулы, определенные законодательством. Для человека, далекого от бухгалтерии и ведения отчетности, заучивать их нет необходимости. Достаточно изучить принцип действия. Существует несколько формул для выделения сбора на добавленную стоимость:

Простой расчёт от определенной суммы: Х умножить на 20/100.

Цена продукции 15 000 рублей, из неё необходимо продавцу заплатить в бюджет 20%. 15 000 х 20/100 = 3 000. Именно столько будет составлять государственная наценка, которая станет частью общего финансового фонда страны.

Формула для определения общей суммы со сбором: Х + Х умноженное на 20/100

Например, партия из 10 комплектов нижнего белья стоит 60 000 рублей, с включенным взносом в бюджет. Чистая цена составляет 48 000 рублей. 12 000 рублей – налог. Несложные вычисления подтверждаются приведенной формулой: 48 000 + 60 000 х 20/100 = 60 000.

Формула для определения суммы без сбора: Х/Y х 100 на Х, где Х – чистая стоимость, Y – налог равный 20% (20/100).

Бюджет на закупку чая для специализированного магазина составил 150 000 рублей. Чтобы высчитать цену реализации продукции, необходимо подставить значения в формулу 150 000 / 120 х 100 = 125 000 или 150 000 / 1,2 = 125 000.

Каждый пользователь может начислить НДС на калькуляторе. Достаточно ввести исходные данные, чтобы за секунды получить основную информацию о платежах. Программа работает на актуальных формулах, разработанных ФНС. С помощью инструмента можно выделить или начислить налог на любую сумму. Алгоритм действий предельно прост:

- в верхнем поле ввести сумму товаров или услуг;

- ввести ставку налогообложения – 20% или 10%;

- выбрать действие – прибавить или вычесть 20% из суммы онлайн (выделить/начислить).

Выделить НДС прописью

Одним из преимуществ онлайн калькулятора налога на добавленную стоимость является вывод результата прописью. Это позволяет пользователю грамотно заполнить финансовые документы, в частности декларации для сдачи в ФНС. Ошибки в официальных отчётах, кассовых ордерах и другой документации недопустимы. Даже единичная опечатка может стать причиной отказа в принятии финансовой отчётности государственными органами. В свою очередь это повлечёт материальные убытки, в частности невозможно будет оформить налоговый вычет или подтвердить уплату сбора за уже приобретенный товар. Штраф – самое мягкое наказание за незначительные на первый взгляд ошибки.

Калькулятор помогает исключить даже вероятность негативного сотрудничества с госструктурами. Преимущества сервиса может оценить, как потребитель товаров и услуг, так и узкопрофильный специалист (менеджер, бухгалтер, аудитор, финансовый консультант). Программа существенно экономит ценное время, и позволяет лишний раз проверить знания в области российского налогообложения.

Как считать НДС в 2021 году по новой ставке 20%

Организации плательщики НДС считают сумму налога к оплате в бюджет на основании декларации. Отчет формируется каждый квартал по сведениям, содержащимся в книгах покупок и книги продаж. Подробнее об этом можно узнать в п. 1 ст. 173 НК РФ, п.п. 4, 34.3 Порядка заполнения налоговой декларации.

Пример заполнения декларации по НДС в 2021 году с расчетной ставкой 20% подробно приводится в статье тут.

Рекомендованная формула в п. 1 ст. 173 НК РФ для подсчета суммы налога к оплате выглядит следующим образом:

Сумма НДС к оплате по итогам квартала = Общий итог начисленного НДС – Общая сумма вычета,

где НДС начисленный это сумма показателей (ВСЕГО) граф 17 и 18 книги продаж,

а сумма вычета НДС это итог графы 16 книги покупок по итогам расчетного периода.

Пример 1. Как посчитать НДС к уплате

В 1 квартале 2021 г. в книге продаж отражены счета-фактуры по реализации:

- продажа влагозащитного лака для деревянных изделий собственного производства на сумму 1 000 000 руб. НДС – 200 000 руб. (1 000 000 руб. x 20%);

- оказание услуг стороннему заказчику по окраске деревянной лестницы (принадлежащей заказчику) на сумму 500 000 руб. НДС – 100 000 руб. (500 000 руб. x 20%).

Общая сумма начисленного НДС – 300 000 руб. (200 000 руб. + 100 000 руб.).

В том же квартале в книге покупок отражены счета-фактуры входящие:

- покупка сырья (лакокрасочные) – 240 000 руб., в том числе НДС – 40 000 руб.;

- оплата аренды производственных и офисных помещений – 120 000 руб., в том числе НДС – 20 000 руб.

Общая сумма вычетов НДС – 60 000 руб. (40 000 руб. + 20 000 руб.). Других записей в книге продаж по реализации товаров (работ, услуг) и вычетов по книге покупок в 1 квартале не производилось.

НДС к уплате по итогам 1 квартала – 240 000 руб. (300 000 руб. – 60 000 руб.).

В тех случаях, когда сумма НДС, начисленного по реализации меньше, чем сумма входного НДС разрешается возмещение (п. 2 ст. 173 НК РФ) переплаты по налогу из бюджета.

Пример 2. Как посчитать НДС с аванса к уплате (в том числе)

ООО «Транспорт» подписал с ООО «Пассажир» договор, по которому сумма сделки составляет 220 000 руб., в т. ч. НДС 20%, на оказание услуг транспортной экспедиции. Предоплата по договору составляет 50% от стоимости контракта. Бухгалтер ООО «Пассажир», составляя платежное поручение, указывает в поле «Назначение платежа» НДС из суммы авансового платежа.

1 шаг. Определить сумму аванса:

220 000 руб. х 50% = 110 000 руб.

2 шаг. Посчитать НДС по ставке 20%:

110 000 руб. х 20/120 = 18 334 руб.

Следовательно, в назначении платежа бухгалтер укажет: «Предоплата 50% по договору №_ дата_ за транспортные услуги составила 110 000 рублей в т. ч. НДС (20%) 18 334 руб.». В свою очередь, бухгалтер ООО «Транспорт» составит счет-фактуру на аванс 110 000 руб., НДС составит 20/120 в размере 18 334 руб.

Как пользоваться онлайн-калькулятором

Использовать онлайн-калькулятор для расчета или выделения НДС в 20 процентов или 10 процентов в 2020 году крайне просто. Справится с проведением расчетов в нем не только бухгалтер — для того, чтобы посчитать НДС по калькулятору, не нужно обладать специфическим образованием. Достаточно лишь следовать простой пошаговой инструкции:

- Сначала следует ввести сумму, из которой нужно выделить НДС, или на которую следует начислить НДС, в специальное поле.

- Следующим шагом будет указание применяемой налоговой ставки — 10% или 20%.

- Далее следует нажать на кнопку «Рассчитать», чтобы получить результат.

- В результате будут отражены сразу две операции — выделение НДС из суммы и расчет итоговой суммы без НДС, а также начисление НДС на сумму и итоговая сумма расчета с НДС при этой процедуре.

Как правильно рассчитать ндс, формула и пример расчета. Калькулятор онлайн.

Ольга

написал(а) 18.10.2015г.:

Айжан

написал(а) 12.09.2015г.: Например сумма с учетом НДС составляет 12 500, сумма без НДС как рассчитать? Если ставка НДС 18%, то 12500 / 1,18 = 10593,22 это сумма без НДС. НДС = 12500 — 10593,22 = 1906,78 руб. 1,18 — это 1+ ставка НДС 0,18

Татьяна

написал(а) 14.09.2015г.:

Читаешь статьи наших мыслителей и законодателей и диву даешься, как у них все просто. А на деле НДС очень сложно рассчитывать, особенно, если есть разные ставки 10% и 18%, а ещё есть внереализационные доходы не облагаемые НДС и расчетная выручка на 46 счете по неоконченным этапам работ. И если ещё учесть авансы по реализации на 62 счете и авансы покупателям на 60 счете, помножить это все на большой объем документации, то совсем весело получается. Посадить бы этих горе-законодателей за расчет НДС, наверное, ужаснулись бы от придуманного. Не от большого ума эти все сложности рождаются.

Айжан

написал(а) 12.09.2015г.:

Например сумма с учетом НДС составляет 12 500, сумма без НДС как рассчитать?

Стас

написал(а) 27.05.2015г.:

Предлагаю другое пояснение: если мы говорим «выделить НДС», то имеется ввиду, что наши 1000 рублей — это не 100%, а 100%+НДС, то есть, в приведенном примере 118%. Поэтому когда мы 1000 делим на 118%, то получаем сумму без НДС. Кто легче ориентируется в пропорциях, могут составить такую пропорцию: 1000 р. — это 118%, а Х рублей — 100%. Х=(1000*100)/118=847,46 (сумма без НДС в этой 1000 рублей). Можно через пропорцию сразу посчитать сумму НДС в этой 1000 р.: 1000 р. — это 118%, а Х р. — 18%. Х=(1000*18)/118=152,54 р. Как-то так.

Никита

написал(а) 05.04.2015г.:

Гость, 15,24 — это если выделять НДС, то есть, НДС уже включен в 100руб, а если начислять то 18.

Гость

написал(а) 05.04.2015г.:

Никак не пойму почему 18% от 100руб это 15,24р а не 18р, кто подскажет?

Анна

написал(а) 05.06.2014г.:

Вы знаете я раньше никогда с этим не сталкивалась, да и мало что понимала что такое НДС. А тут вот устроилась на работу и с этим столкнулась, бухгалтер показал как считать на онлайн калькуляторе, а вот прочитав вашу статью присмотрюсь и ко второму способу. Ведь учиться никогда не поздно, И благодарна что подробно расписана формула подсчета, конечно пока работаю по тому что мне показали, но буду проверять и пробовать и второй способ.

Вероника

написал(а) 06.11.2013г.:

Всю теорию о расчете этого налога на добавленную стоимость хорошо знаю. Но если необходимо этот налог вычислить или прибавить, то открываю программку, которая считает мне все в режиме он-лайн.

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ), и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

НДС — что это?

Налог на добавочную стоимость (НДС) – это понятие, которое появилось в российском законодательстве в начале 1990-хх годов 20 века. Подобное нововведение было принято с целью освобождения предпринимателей от многократных фискальных платежей, которые взимались исключительно с выручки, не учитывая при этом реальные показатели доходности бизнеса. В данный момент налоговая ставка НДС составляет 0–18% в зависимости от класса производимой продукции (предлагаемой услуги) и оплачивается всеми участниками сделки: промышленниками, продавцами, покупателями и так далее.

Кто и как оплачивает НДС

Фактически, процент добавочной стоимости должен оплачиваться предприниматель на момент закупки товара (либо его производства). Однако на практике НДС вноситься в товарный чек, который оплачивают среднестатистические потребители.

Каким образом это происходит:

- Материал, сырье для производства, а также готовые изделия на продажу получает ИП или ООО для дальнейшей эксплуатации. Он оплачивает за них НДС поставщику;

- Из полученных средств изготавливается продукт, общая стоимость которого высчитывается только с учетом первоначальных затрат – то есть, вложений личных средств на создание, подготовку к продаже, доставку и так далее;

- Предпродажный этап ценоформирования закладывает в чек-лист все возможные расходы, таким образом, устанавливается окончательная стоимость продукта, естественно, с НДС который и будет оплачивать потребитель.

- После продажи всей партии товара бухгалтерия считает остаток, сумму прибыли за вычетом НДС, который уплачивается компанией как «налоговое обязательство».

Виды налога добавочной стоимости в процентах

Добавочная стоимость на продукцию устанавливается в разных процентных соотношениях. Конечная сумма возврата может составлять:

- 0% — если речь идет об экспорте, реализации высоких технологических средств повышенного класса стоимости (например: для космической станции), транспортировке полезных ископаемых, вывозе за границу драгоценных металлов и так далее.

- 10% — установлена для продуктов питания, товаров для детей (кроватки, коляски, одежда, игрушки), медицинских препаратов и медтехники; научной, научно-публицистической литературы и периодики;

- 18% — обязательный налог, который является независимым и дополнительно оплачивается и по нулевой и 10%й ставке.

Способы начисления

Налоговый расчет НДС предполагает 2 формы оплаты:

- При помощи вычета. Налогообложению подлежит вся выручка, из которой удерживается 10 и 18%;

- Сложением. В расчет включается общая налоговая база, процент по которой учитывается за каждую единицу проданного товара.

Отчет

Финансовая отчетность по факту получения прибыли сдается каждый квартал на специальном формуляре. Сроки для представления внутренних документов устанавливаются строго – до 25 числа. В случае возникновения задержки на компанию налагается штраф.

При отправлении налоговой декларации по почте, через курьерскую службу или третьих лиц, датой сдачи документации принято называть число указанное на бланке-квитанции за транспортировку ценных материалов. Даже если документы придут позже установленного срока – это не будет считаться нарушением сроков, при сохранении посыльного поручения.

Налоговые вычеты для НДС

Налоговыми вычетами принято называть сумму уменьшенную на разницу между платежами и единым расчетным счетом.

Для НДС эта практика применяется при соблюдении трех основных пунктов:

- Продукция, принятая на реализацию облагается НДС;

- Предприятие, фирма-покупатель имеет все необходимые документы и счета-фактуры;

- Полученные товары были учтены в налоговом периоде.

https://youtube.com/watch?v=0-TH_ec5rBs

Счет-фактура

Составлением счет-фактуры на исходный продукт занимается владелец предприятия или поставщик готовой продукции. На момент отгрузки должен быть составлен полный перечень и характеристики груза, его себестоимость без указания НДС. Данный документ должен быть предоставлен не позднее 5 дней с момента создания изделия или отправления груза.

Счет-фактура является одним из основных документов, которые проверяет налоговый инспектор и иные организации. Неверное заполнение полей, отсутствие копии документа в ведомостях или его не составление влечет к полной проверке деятельности организации, аресту, уплате штрафа.

Продавец освобожден от уплаты НДС согласно ст. 145 НК РФ

Освобожденные от уплаты НДС компании могут указывать стоимость своих товаров без НДС.

Получить освобождение от уплаты НДС могут небольшие организации. Под эту категорию попадают компании, у которых сумма выручки за 3 предшествующих последовательных календарных месяца не превышает 2 млн руб. без учета НДС. Для получения освобождения необходимо подать в налоговую инспекцию специальное уведомление.

Как получить освобождение от НДС, детально рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

ВНИМАНИЕ! Налогоплательщики, применяющие ЕСХН, также имеют право на освобождение от НДС при условии, что за предыдущий год выручка от вида деятельности на ЕСХН менее:

- 90 млн. руб. за 2019 год;

- 80 млн. руб. за 2020 год;

- 70 млн. руб. за 2021 год.

Подробности см. в материале «Действует ли освобождение от НДС для сельхозпроизводителей?».