Кто такой миноритарий и мажоритарий, и возможные конфликты интересов между ними

Содержание:

Глашатай

Штраф 50

тыс

. рублей арбитражный суд назначил ОАО «Группа «Илим». Отказывая в предоставлении информации акционеру, корпорация указала, что часть затребованных материалов доступна в Интернете и в ежеквартальном отчете, а иные документы уже передавались заявителю. Надзорный орган и суд констатировали, что публичное раскрытие информации не освобождает компанию от предоставления ее по запросу акционера.

А Кировскому заводу регулятор предписал внести изменения в устав. Действующая его редакция предусматривала публикацию решений общих собраний акционеров в крупных печатных изданиях (в том числе в «Российской газете» и «Санкт–Петербургских ведомостях»), но не уточняла сайт для размещения обязательной информации. Также было установлено, что на проведенном в июне 2014 года общем собрании результаты голосования не оглашались. Арбитражный суд признал требования надзорного органа обоснованными.

Тайное станет явным

По мнению управляющего партнера Fort Group Максима Левченко, хотя законодательство и предусматривает серьезную административную ответственность за нарушение прав акционера на получение информации, на практике механизмы ее истребования работают не оперативно и не всегда эффективно. «Это позволяет недобросовестному менеджменту скрывать сведения о своих злоупотреблениях и избегать привлечения его к ответственности», — убежден Максим Левченко.

На самом деле пока лишь административные санкции и удалось применить к ОАО «Большой Гостиный Двор» (БГД), миноритарием которого выступает Fort Group. По уверению Максима Левченко, руководство универмага по заниженным ценам сдавало помещения своим родственникам («ДП» писал об этом в №22 / 2015). Суды отклонили иска акционера, тогда как за неупоминание о спорных сделках с заинтересованностью в годовом отчете торговая компания была оштрафована на 350 тыс. рублей.

Действующее законодательство лучше защищает мажоритарных акционеров. Хотя известны случаи гринмейла — корпоративного шантажа со стороны миноритариев: они требуют выкупа своих акций по завышенной цене, угрожая в противном случае парализовать компанию исками. Внесенные в ГК РФ поправки, с одной стороны, создают почву для новых злоупотреблений, в том числе дают миноритариям право подавать иски о ликвидации компании. С другой стороны, участник, наносящий существенный вред организации, может быть исключен судом из общества.

Артем Жаворонков

руководитель петербургской корпоративной практики Dentons

Сам факт непредоставления документов — это нарушение, но причины такого поведения АО и его последствия различны и неоднозначны. Иногда акционеры манипулируют компанией и путем истребования огромного числа документов парализуют ее деятельность. Поэтому судебная практика подтверждает возможность снижения административного штрафа даже ниже низшего предела. С другой стороны, и быстрой процедуры реагирования на отказ АО предоставить акционеру документы нет: такие споры рассматриваются судом месяцами.

Наталья Колерова

адвокат «S&K Вертикаль»

Права и обязанности акционеров в США

Законодательство о компаниях США предоставляет больше прав и полномочий акционеру по мере увеличения его пакета. Перечень прав может быть установлен на уровне штата. К типичным правам американского акционера относят:

- право голоса на выборах директоров, крупных корпоративных мероприятиях;

- возможность вносить поправки в корпоративный устав, учредительный договор;

- принятие участия в ежегодных собраниях акционеров;

- право на созыв внеочередных собраний;

- проверка бухгалтерии и списков акционеров;

- получение своей доли ликвидационных выплат от корпорации и т.д.

Мажоритарный акционер нередко является учредителем компании или потомком основателя. Владелец пакета 50%+1 может полностью контролировать деятельность компании, особенно выборы ее совета директоров. Мажоритарии обязаны действовать в интересах компании и всех ее акционеров.

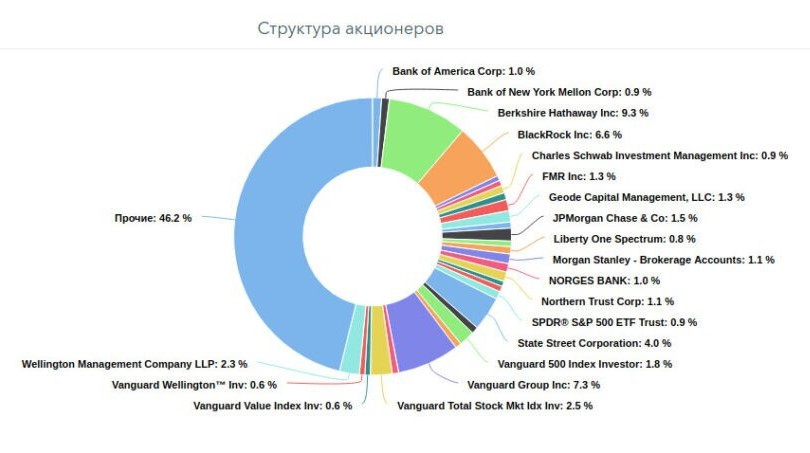

Рядовые держатели акций не всегда могут реализовать свои права из-за политики мажоритарных акционеров. «Миноритарная группа» может иметь больше акций, но не иметь контроля из-за структуры компании или включать акционеров без права голоса. Ниже представлена акционерная структура компании Кока-Кола.

Лучший способ защиты прав всех акционеров — это использование эффективного акционерного соглашения. Оно также может содержать ограничения на передачу акций, не позволяющие «посторонним» стать акционерами.

В Западных странах активисты-миноритарии объединяются и проводят совместные кампании. В последние годы держатели акций часто подают иски о притеснении (невыплате дивидендов, злоупотреблениях или принятии решений без учета мнения меньшинства). Американские суды нередко встают на сторону миноритариев.

Заключение

Мажоритарные и миноритарные акционеры это неотъемлемая часть акционерного общества, но мажоритарии имеют гораздо больше прав и влияния на бизнес. Миноритарии могут оспорить несправедливо принятые решения в суде, причем у американских акционеров в этом смысле больше опыта и возможностей.

Российское законодательство хотя и гарантирует рядовым держателям ряд прав, но остается несовершенным. В России в целом очень невысокая культура уважения интересов миноритариев и плохо отлажена схема их взаимодействия между собой для отстаивания своих прав.

Защита прав миноритарных акционеров

Права миноритарных акционеров в России – довольно уязвимая категория, которая нуждается в особой защите.

Именно поэтому на законодательном уровне защита прав миноритарных акционеров основывается на соблюдении кумулятивного голосования.

Этот способ значительно отличается от стандартного голосования. Его суть заключается в том, что он основан на принципе кумулятивной выборочности.

То есть, защита прав миноритарных акционеров заключается в том, что один голос – одна акция может быть отдана за одного кандидата.

Это обусловлено тем, что такие владельцы пакетов не принимают участия в корпоративном управлении.

Кроме того, если мажоритары предпринимают попытки снижения ценности акций, путем вывода активов или другие манипуляции, направленные на вытеснение миноритарных акционеров, этот механизм предусмотрен для их защиты.

Права миноритарных акционеров в России нашли свое отражение в Законе об Акционерных обществах.

Особую роль защита прав миноритарных акционеров играет и при снижении стоимости уставного капитала, при уменьшении номинальной цены акций.

В таком случае, если вы владеете 15% акций, то имеете право выбирать 15% членов совета директоров.

Особенные механизмы правовой защиты

При приобретении 30% акций, а впоследствии 50,75 или 95%, лицо, их приобретающее, обязано предложить остальным выкуп акций, по стоимости которая равняется расчетной.

В свою очередь, миноритарный акционер может подать иск к руководству общества, которое причинило своими действиями ущерб или убытки.

Стоит помнить, что если вы владеете минимальным пакетом акций, то также можете принимать участие в сделках компании.

Но это положение актуально, только если в расположении находится не менее 25% бумаг.

В таком случае, вы можете иметь доступ к документам бухгалтерского учета, а также протоколам заседаний правления.

Защита прав миноритарных акционеров предусмотрена на законодательном уровне.

Для принятия корпоративных решений необходимо не менее ¾ голосов участников (для того чтобы права миноритарных акционеров соблюдались в полном объеме возможно повышение этого порога в уставе).

К таким решениям относятся:

- изменение устава,

- объявление реорганизации или ликвидации общества,

- определение размера акций,

- покупка собственных акций,

- принятие крупных имущественных сделок, стоимость которых превышает 50% от балансовой цены активов общества.

Служба по защите прав

На законодательном уровне для защиты прав этой довольно уязвимой категории лиц была создана «Служба по защите прав потребителей и миноритарных акционеров».

Эта организация начала свою работу сравнительно недавно. Служба была создана в марте 2014 года. В обязанности этой структуры входит:

- Оценка состояния и регулирование финансовой сферы с точки зрения защиты прав потребителей финансовых услуг.

- Рассмотрение жалоб и обращений.

- Применение мер принуждения к эмитентам и другим участникам корпоративных отношений, оказывающим финансовые услуги.

- Проведение экспертиз.

- Разработка и осуществление программ повышения финансовой грамотности.

Служба дополнительно принимает участие в реализации мероприятий Банка России в сфере информирования населения об институтах и инструментах финансового рынка.

Лица, владеющие минимальным процентом ценных бумаг – довольно уязвимая категория, которая нуждается в особой защите со стороны государства.

Для этого на законодательном уровне работают несколько актов, а также специальная служба.

Особенности статуса мажоритария/миноритария

Всю информацию о правах и обязанностях дает федеральный закон «Об акционерных обществах». Базовые правила одни и те же – владельца ценных бумаг имеют право на:

- Получение дивидендов.

- Получение соответствующей доли имущества, если АО ликвидируется.

- Участие в собрании акционеров, если доля акций в собственности позволяет это делать.

В зависимости от статуса акционера у него могут возникать дополнительные права и обязанности.

Права и обязанности мажоритария

Если мажоритарный акционер владеет 25+% акций (при отсутствии лица, контролирующего 50%+1 голос его можно отнести к мажоритариям), то АО обязано:

- По запросу давать доступ к протоколам заседаний правления и прочих коллегиальных исполнительных органов этого АО.

- Предоставлять для ознакомления документы бухучета.

Требование по владению 25+% указано в ст. 91 Федерального закона об АО. Там же сказано, что этот порог может быть понижен, если это будет указано в уставе акционерного общества.

Если акционер (с учетом аффилированных лиц) владеет 95+% ценных бумаг АО, то он обязан выкупить оставшиеся акции/эмиссионные ценные бумаги, если соответствующее требование выдвинут их текущие владельцы. Требование о покупке оставшихся 5% акций может выдвинуть и мажоритарий.

Основное преимущество этого типа акционеров – возможность закрепления дополнительных прав/обязанностей во внутрикорпоративном договоре.

Среди дополнительных возможностей мажоритариев:

- Получение приоритета при покупке ценных бумаг.

- Ограничение продажи бумаг другими акционерами вплоть до дискриминации конкретного держателя акций.

- Установка дополнительных условий для проведения заседаний.

- Установка особо жестких условий для квалифицированного большинства.

- Предусмотреть выход из проблемных ситуаций, когда на собрании не удается достичь консенсуса. Как вариант решения проблемы – принятие решения третьей стороной либо выход акционера/акционеров с долей бумаги выше/ниже определенного уровня.

В целом, у мажоритария больше прав. При этом может возникать конфликт интересов между держателями крупной доли ценных бумаг и миноритариями.

Права и обязанности миноритария

Права возникают даже при владении 1 ценной бумагой, с ростом доли акций расширяется и перечень прав миноритария:

- Одна акция. Владелец ценной бумаги может требовать от АО стандартный набор документов, перечисленных в пункте №1 Ст. 91 ФЗ «Об АО». В отдельных случаях у него есть право требовать выкупа его доли ценных бумаг.

- 1-2% ordinary shares. К перечисленным в предыдущем пункте документам добавляется информация по крупным сделкам, либо сделкам с заинтересованностью. В законе «Об АО» дается развернутое описание этих терминов.

- 2% и выше. Владелец бумаг может предлагать свои кандидатуры для их избрания в состав ревизионной/счетной комиссии, совета директоров либо исполнительного органа.

- 10% и выше. Акционеры миноритарии этого типа получают право на досрочный созыв собрания.

- 25% и выше. Могут запрашивать документы бухучета и знакомиться с результатами заседаний исполнительного органа акционерного общества.

Если акционер владеет не более чем 25% ценных бумаг, он обязан обосновать свое требование при запросе перечисленной выше документации.

Сам термин миноритарий вызывает ассоциацию с чем-то незначительным, но это не всегда так. Акционеры такого калибра также важны и могут блокировать принятие жизненно важных решений. Например, квалифицированное большинство может требовать 75%, 95% или даже 100% голосов, в таких случаях даже акции миноритария в количестве 5-10% от общего числа влияют на ситуацию.

Права и обязанности владельцев привилегированных ценных бумаг

Привилегия этого типа акций заключается в приоритете при выплате дивидендов, но с точки зрения прав владельцев они уступают ordinary shares. Как правило, акционеры этого типа не участвуют в обычных собраниях. Исключения перечислены в статье №32 ФЗ «Об АО», к исключениям относятся: решения, по которым нужно единогласное согласие всех акционеров, ликвидация АО, изменение устава, изменение прав владельцев ЦБ.

Привилегированные ценные бумаги могут конвертироваться в обычные голосующие, если подобное предусмотрено в уставе. При этом владелец получает обычные голосующие бумаги и те же права, что рядовые акционеры. Обратная конвертация невозможна.

Также в уставе фиксируется размер дивидендного вознаграждения каждого типа привилегированных акций (если выпущено несколько типов ЦБ этого вида). Если в уставе этот пункт не зафиксирован, то владельцы привилегированных ЦБ получают тот же размер дивидендов, что и обычные акционеры.

Понятие

Расшифровки понятия “миноритарий” вы не найдете ни в одном российском законе. Даже в главном законе всех акционеров “Об акционерных обществах” его нет. Но этот термин широко используется в кругах инвесторов, и они его хорошо понимают. Давайте разберемся и мы.

Слово “небольшим” расплывчатое. Нигде нет информации о конкретном размере доли. 1, 5 или 10 %? Эксперты расходятся во мнении. Единственное, на что можно ориентироваться, – “Небольшая доля – это такая доля, которая не даст возможности ее владельцу повлиять на управление предприятием, вынесение судьбоносных решений”.

Из такого объяснения можно сделать вывод, что большинство частных инвесторов, которые только знакомятся с миром инвестиций и покупают свои первые ценные бумаги в инвестиционный портфель, и есть миноритарии.

Например, в структуре акционерного капитала Газпрома 38,37 % принадлежит Федеральному агентству по управлению госимуществом и 10,97 % – АО “Роснефтегаз”. Центробанк владеет пакетом из 50 % + 1 акция Сбербанка. 45,04 % бумаг Ростелекома у Росимущества и 12,01 % у ООО “Мобител”. Все перечисленные юридические лица – мажоритарии акционерных обществ.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Между двумя типами владельцев всегда будет присутствовать конфликт интересов. Миноритарии, которые представлены не только долгосрочными инвесторами, но и спекулянтами-трейдерами, заинтересованы в получении прибыли здесь и сейчас. Напомню, заработать на акциях можно по технологии “купи дешевле, продай дороже” и на дивидендах.

Простой домохозяйке или обычному рабочему-трудяге сложно принять, что если они в течение 10 лет будут отказываться от своей части прибыли, а вкладывать в развитие компании, то могут заработать гораздо больше. А могут и не заработать. Для миноритариев такая перспектива пугающая. Покупка активов для них – это не в магазин за хлебушком сходить, а сознательный шаг для создания собственного капитала, терять который будет очень болезненно.

Тогда как мажоритарии – это люди, как правило, обеспеченные. Их мало волнует сиюминутная прибыль, они радеют за будущее предприятия, которое без инвестиций в развитие невозможно. Отсюда одни недолюбливают других за отказ в выплате дивидендов, другие – за непонимание стратегических планов и бизнес-процессов. Но без денег миноритарных акционеров светлое будущее компании сомнительно. Так и терпят друг друга.

Конфликт интересов мажоритариев и миноритариев

Злоупотребления со стороны мажоритарных акционеров на российском рынке часто приводят к разногласиям с рядовыми инвесторами. В большинстве случаев они связаны с невыплатой или уменьшением дивидендов. Кроме того, права миноритариев нарушаются следующим образом:

- принятие решений без учета голосов держателей небольших долей;

- проведение собраний без извещения мелких акционеров;

- принудительный выкуп оставшихся 5% акций по невыгодной цене;

- ухудшение дивидендной политики с целью выставления оферты по нужной цене после обвала котировок (как Роснефть при выкупе контрольного пакета ТНК-ВР);

- лишение бизнеса прибыли через раздачу кредитов (Саратовский НПЗ) или путем закупки продукции по невыгодным ценам (Мечел).

Примеров достаточно. Дочерние компании Газпрома не выставляли оферту при выкупе крупных пакетов ценных бумаг Роснефтегаза. Роснефть не сделала этого при покупке ТНК-ВР. Миноритарии последней, не дождавшись дивидендных выплат за 2012 год, судились с «Роснефтью», требуя выкупа акций. Суд позицию истцов не поддержал.

Кроме того, ряд госкомпаний предоставляют неоправданно огромные займы. Саратовский НПЗ с капитализацией 13 млрд. руб. выдал кредитов на сумму в 21 млрд. Башнефть с капитализацией 280 млрд. кредитовала Роснефть на общую сумму 160 млрд. руб.

Для защиты своих прав рядовой инвестор может обратиться в суд. Но стоит помнить, что закон формально гарантирует соблюдение прав мелких акционеров лишь при организации выкупа акций. В российском законодательстве нет ответственности за нарушение дивидендной политики (размер и сам факт выплаты дивидендов это внутреннее решение компании) или другие дискриминационные действия со стороны мажоритариев.

При желании миноритарии, недовольные политикой АО, могут объединиться и попробовать создать проблемы для крупных акционеров. Например, организовать гринмейл (корпоративный шантаж). Конечная цель гринмейлеров — заставить руководство компании выкупить у них акции по разумной цене. С этой целью работу АО осложняют судебными исками, инициируют проверки и т.д. Однако это скорее западная практика, плохо работающая в России.

P2P кредитование

Займы выдаются на любые сроки, как правило, чем меньше срок, тем выше проценты. Возникают дополнительные риски, связанные с возможной недобросовестностью заемщика, зато заранее известен потенциальный доход.

Что касается профита, то при кредитовании на 1 день можно рассчитывать на профит от 1-2% до 10+%. Чем выше процент, тем больший риск принимает кредитор, такие займы выдаются заемщикам без долгой кредитной истории.

Что касается организации такого рода инвестиций, то удобнее всего использовать профильные платформы для p2p кредитования. Аналогичные сервисы встречаются на криптобиржах, у платежных систем. Например, у WebMoney не первый год работает долговой сервис. Можно выдавать займы на срок от 1 дня, при таких сроках проценты могут доходить до 8-10% и выше.

Последствия конфликтов между акционерами

Такие акционеры заинтересованы в том, чтобы дела у компании шли хорошо, ведь, чем выше прибыль компании, тем большие дивиденды она может выплатить акционерам.

Как сделать это безопасно и, возможно, выгодно.Чем различаются арбитражный, внешний и конкурсный управляющий? Давайте вместе разберемся с этим, казалось бы, простым вопросом.Каждый директор предприятия должен быть готов к привлечению к субсидиарной ответсвенности.

Количество голосов, которое имеет конкурсный кредитор, напрямую зависит от размера его денежных требований к должнику. Таким образом, если какой-то кредитор будет обладать абсолютным большинством голосов, все решения собрания кредиторов будут приниматься в его пользу. Такой кредитор условно называется мажоритарным.

Как сделать это безопасно и, возможно, выгодно.Чем различаются арбитражный, внешний и конкурсный управляющий? Давайте вместе разберемся с этим, казалось бы, простым вопросом.Каждый директор предприятия должен быть готов к привлечению к субсидиарной ответсвенности.

Остальные кредиторы могут выступать на собрании, но права голоса не имеют (например, кредиторы по требованиям, вытекающим из трудовых отношений).

У крупных акционеров, владеющих 95% и более есть возможность применить процедуру «Squeeze Out» (сквиз-аут), позволяя принудительно выкупить оставшуюся часть акций.

От каждого округа\nизбирается чаще всего один депутат. Плюс системы в том, что\nлюди голосуют за определенную личность, следовательно при\nней чаще исполняются предвыборные обещания. Пропорциональная\nсистема это когда страна — единный округ. Голосуют в таком\nслучае за партию. Далее зависит от процентов голосов, так\n,если партия собрала 40% голосов , то она получает 40 мест в\nпарламенте.

От каждого округа избирается чаще всего один депутат. Плюс системы в том, что люди голосуют за определенную личность, следовательно при ней чаще исполняются предвыборные обещания. Пропорциональная система это когда страна — единный округ. Голосуют в таком случае за партию. Далее зависит от процентов голосов, так ,если партия собрала 40% голосов , то она получает 40 мест в парламенте.

У акционера появляется возможность обращаться к руководству с иском от имени части акционеров по поводу убыточных действий руководящих структур. Помимо этого еще появляется право на получения доступа к учредительным документам и реестру всех лиц, которые приобрели акции.

Когда гармония в отношениях участников непубличного общества пропадает, миноритарий может столкнуться с проблемой непредсказуемого и своекорыстного поведения со стороны мажоритария.

Кроме того, на данном этапе кредиторы стараются захватить первенство подачи заявления на банкротство должника. Дело в том, что это дает право предложить свою кандидатуру арбитражного управляющего, который будет анализировать совершенные сделки и в дальнейшем оспаривать их.

Хочу все знать

Чаще всего конфликты разгораются вокруг предоставления по запросам миноритариев информации о деятельности компании или ее обязательной публикации. Обычный путь судебного истребования материалов неэффективен, так как за время рассмотрения спора сведения устаревают и становятся бесполезными. Стимулировать руководство акционерных обществ соблюдать закон помогают налагаемые регулятором административные санкции в сотни тысяч рублей. Так, полумиллионный штраф надзорная служба наложила на ЗАО «Пансионат «Буревестник», которое отказалось предоставить документы одному из своих акционеров — Ленинградской федерации профсоюзов (ЛФП). В оправдание таких действий компания указала на опасность злоупотребления правом, так как ЛФП владеет конкурирующим пансионатом «Восток–6». Поскольку акционер мог использовать полученные коммерческие сведения во вред АО, ему было предложено заключить договор о конфиденциальности и неразглашении информации.

Но арбитражный суд пришел к выводу, что осуществление акционером схожей коммерческой деятельности не является свидетельством злоупотребления правом. Вместе с тем судьи снизили размер штрафа в 10 раз — до 50 тыс. рублей.

Между тем эксперты убеждены в правомерности действий корпорации: «Если по требованию компании акционер откажется гарантировать конфиденциальность получаемых сведений, ему могут предоставляться выдержки из запрошенных документов или копии с изъятием информации, составляющей коммерческую тайну», — поясняет адвокат «S&K Вертикаль» Наталья Колерова.

Вопрос защиты коммерческой тайны и злоупотреблений со стороны миноритариев не раз разъяснял и Конституционный суд России, в том числе по спору Алексея Навального и ОАО «НК «Роснефть» (оппозиционер приобрел 0,000003% акций нефтяной компании). Высшая инстанция подтвердила, что ОАО вправе отклонить требования акционера «в связи с отсутствием у него законного интереса в получении соответствующей информации» или при наличии доказательств недобросовестности акционера.

Понимание интересов меньшинства

Доли меньшинства – это часть компании или акций, не принадлежащих материнской компании, которая имеет контрольный пакет. Доля большинства меньшинств колеблется от 20% до 30%.

В то время как мажоритарный акционер – в большинстве случаев материнская компания – имеет право голоса для определения политики и процедур, миноритарные заинтересованные стороны, как правило, имеют очень мало права голоса или влияния в направлении развития компании. Вот почему это также называют неконтролирующими долями участия (NCI).

В некоторых случаях меньшинство может иметь некоторые права, такие как возможность участвовать в продажах. Существуют законы, которые также предоставляют миноритарным акционерам определенные права аудита. Они также могут посещать собрания акционеров или товарищества.

В мире прямых инвестиций компании и инвесторы с миноритарной долей могут иметь возможность вести переговоры о правах контроля. Например, венчурный капиталист может попросить провести переговоры о месте в совете директоров в обмен на его инвестиции в стартап.

В корпоративном мире корпорация перечисляет миноритарную собственность на своем балансе. Помимо отражения в балансе, доля меньшинства отражается в консолидированном отчете о прибылях и убытках как доля в прибыли, принадлежащая миноритарным акционерам.

Краткая справка

В консолидированном отчете о прибылях и убытках должно быть четкое различие между чистой прибылью материнской компании и прибылью меньшинства.